CAPÍTULO IV

CAPÍTULO IV

Presentación y Análisis de los Resultados

4.1. Análisis General de la Ordenanza

La ordenanza sobre presupuesto de

ingresos y gastos municipales de la Alcaldía del Municipio Libertador del

Distrito Capital, específicamente, en el ejercicio fiscal 2002, establece en su

Artículo 1 la aprobación de los ingresos públicos municipales para ese año, por

una cantidad de Bs. 206.039.103.794,00, desglosado tal como se aprecia a

continuación:

Cuadro 2

Ingresos

Municipales: Ejercicio Fiscal 2002 (Presupuestados)

Denominación

|

Monto (Bs.)

|

|

Situado Municipal

|

53.709.005.735

|

|

Ingresos Propios

|

129.686.956.339

|

|

Ingresos Extraordinarios

|

22.643.138.720

|

|

Total

Recursos

|

206.039.103.794

|

|

|

|

Fuente: Ordenanza Sobre Presupuesto

de Ingresos y Gastos Municipales. Ejercicio Fiscal 2002

Particularmente,

los ingresos propios del Municipio Libertador del Distrito Capital están

desglosados de la siguiente manera:

44

Cuadro 3

Ingresos

Propios: Ejercicio Fiscal 2002 (Presupuestados)

|

Denominación

|

Monto

(Bs.)

|

|

Impuestos Indirectos (Inmuebles urbanos, patente de industria y comercio, patente de

vehículos, propaganda comercial, espectáculos públicos, apuestas licitas, y

deuda morosa)

|

126.625.208.928

|

|

Ingresos no Tributarios (Permisos Municipales, certificación y solvencias y cementerios)

|

728.797.739

|

|

Diversos

(Reintegros Multas y recargos)

|

1.500.694.065

|

|

Ingresos de la Propiedad (Intereses por dinero en depósito, arrendamiento de tierras y

terrenos)

|

832.258.607

|

|

Total

Ingresos Propios Municipales

|

129.686.959.339

|

|

|

|

Fuente:

Ordenanza Sobre Presupuesto de Ingresos y Gastos Municipales. Ejercicio Fiscal

2002

Este

presupuesto también puede observarse por el objeto del gasto, así se tiene el

siguiente Cuadro:

Cuadro 4

Clasificación

por Objeto del Gasto (Presupuestados)

|

Denominación

|

Monto

(Bs.)

|

|

Gasto de personal (4.01)

|

74.088.132.150

|

|

Materiales y suministros (4.02)

|

2.762.924.591

|

|

Servicios no personales (4.03)

|

7.892.789.622

|

|

Activos reales (4.04)

|

24.278.250.111

|

|

Activos financieros (4.05)

|

656.720.500

|

|

Servicio de la deuda pública y

disminución de otros pasivos (4.06)

|

3.390.000.000

|

|

Transferencias (4.07)

|

88.393.383.878

|

|

Rectificaciones del presupuesto (4.98)

|

4.569.902.942

|

|

Total

|

206.039.103.794

|

|

|

|

Fuente:

Ordenanza Sobre Presupuesto de Ingresos y Gastos Municipales. Ejercicio Fiscal

2002

45

Para

cumplir con los Programas, Proyectos y Metas contempladas en la Ordenanza de

Presupuesto y en el Plan Operativo, se asignaron

los recursos antes descritos para atender integralmente tanto las necesidades y

problemáticas de las comunidades, así como el cumplimiento de las demandas

internas en las Dependencias y Entes Descentralizados adscritos a la Alcaldía

del Municipio Libertador.

A

través de la Partida 4.98 “Rectificaciones al Presupuesto”, se apoyó presupuestariamente algunos programas por medio de la asignación de Créditos que

presentaron insuficiencias para la ejecución de situaciones imprevistas. En

este orden, se autorizaron rectificaciones, por la cantidad de Bs.

3.629.463.691,24.

Ahora bien, el Articulo 2 de esta misma

Ordenanza establece que se asignaron los créditos presupuestarios para el

ejercicio fiscal 2002, por una cantidad exactamente igual a los ingresos

públicos municipales, es decir, de Bs. 206.039.103.794, para fines de los

diversos programas, proyectos y partidas ejecutados por la Alcaldía del

Municipio Libertador en diferentes sectores. Específicamente, el presupuesto de

gastos de este organismo público está compuesto por 07 sectores, especificadas

a continuación: Dirección superior

municipal., Educación, Cultura y comunicación social, Ciencia y

tecnología, vivienda, desarrollo urbano y servicios conexos,

. Seguridad social y Gastos no

clasificados sectorialmente. Estableciéndose

una clasificación sectorial del gasto de la siguiente manera:

Cuadro 5

Clasificación

Sectorial del Gasto

|

Denominación

|

Monto

(Bs.)

|

|

Dirección Superior Municipal

|

47.887.774.411

|

|

Educación

|

8.281.163.670

|

|

Cultura y Comunicación social

|

861.645.238

|

|

Ciencia y Tecnología

|

120.912.429

|

|

Vivienda, Desarrollo Urbano y servicios

conexos

|

11.777.181.317

|

|

Salud

|

585.307.035

|

|

Desarrollo Social y Participación

|

4.673.864.235

|

|

Seguridad Social

|

36.930.208.975

|

|

Gastos no Clasificados Sectorialmente

|

94.921.046.484

|

|

Total

del Gasto Sectorial

|

206.039.103.794

|

|

|

|

Fuente:

Ordenanza Sobre Presupuesto de Ingresos y Gastos Municipales. Ejercicio Fiscal

2002

46

En otras palabras, la Alcaldía del

Municipio Libertador distribuyó la

totalidad de sus ingresos presupuestados del año 2002 en los siete sectores

anteriormente señalados, con el objeto de ejecutar la totalidad de sus gastos,

corrientes, de inversión, trasferencias, etc., previamente planificados. Sin

embargo, para los fines de este estudio se seleccionó el sector correspondiente

a Vivienda, Desarrollo Urbano y Servicios Conexos, por cuanto se plantea

evaluar la ejecución de las obras públicas en el Municipio Libertador, y para

simplificar la investigación.

4.1.1. Sector Vivienda, Desarrollo

Urbano y Servicios Conexos

Según la Ordenanza del Presupuesto de

Ingresos y Gastos Municipales de la Alcaldía del Municipio Libertador del

Distrito Capital para el Ejercicio Fiscal 2002, el objetivo del sector

vivienda, desarrollo urbano y servicios conexos es el siguiente:

Planificar, dirigir y

coordinar la ejecución de todas las acciones, vistas de forma integral, sobre el área de Caracas

desde una perspectiva que abarque su realidad urbanística y ambiental.

Igualmente, cumplirá con las disposiciones establecidas en los instrumentos

jurídicos municipales, sobre planeamiento, inspección, arquitectura, urbanismo,

catastro, preservación ambiental, mantenimiento urbano y construcción en

general, así como cualquier otra norma de carácter municipal, complementaria a las ya establecidas. (p. 205)

47

Así mismo, las funciones de este

sector se corresponderán con las siguientes:

1. Dirigir, coordinar y controlar el

proceso de elaboración de los planes, estudios y proyectos, ejecución de obras

de carácter civil y/o de mantenimiento, con la finalidad de garantizar el

correcto desarrollo urbanístico de la ciudad.

2. Dirigir y coordinar el proceso de

la gestión administrativa y jurídica de ésta área, lo cual es necesario para

dar inicio a la ejecución de las obras de construcción y mantenimiento con base

en las políticas y planes de desarrollo urbano.

3. Diseñar y controlar los mecanismos

necesarios para que las directrices emanadas de los diferentes entes nacionales

y regionales en materia de comunicaciones, zonificaciones, parques y terrenos

reservados, se han incorporado en los planes reguladores elaborados por la

dirección de gestión urbana.

4. Conformar y firmar el otorgamiento

de permisos para construcciones, reparaciones y transformaciones de cualquier

tipo, en edificios públicos y privados, así como también desarrollo

urbanísticos y por parcelamientos en general.

Igualmente, para cualquiera otras, obras de arquitectura o ingeniería civil en

la jurisdicción del Municipio Libertador.

5. Coordinar y convenir, conjuntamente

con los entes públicos o privados, la ejecución de obras para la prestación de

los servicios que debe promover el municipio en el ámbito de la competencia que

señale la Ley Orgánica de Régimen Municipal.

48

6. Planificar, acordar y coordinar las

relaciones con las diferentes Alcaldías circunvecinas del Municipio Libertador

y los organismos nacionales que maneje en la materia urbanística, a los fines

de desarrollar proyectos y programas orientados a garantizar la prestación de

un servicio satisfactorio e integrar en ámbitos mayores que los del propio

territorio municipal.

7. Coordinar las actividades encaminadas

a la conservación, defensa, protección y mejora del espacio ambiental y de

ornato urbano.

Ahora bien, como se pudo observar en

el Cuadro 6 a este sector se le otorgó un crédito presupuestario de Bs. 11.777.181.317, distribuidos en cinco programas:

Cuadro 6

Créditos Presupuestarios del Sector por Programas

|

Denominación

|

Monto (Bs.)

|

|

Créditos Presupuestario

Programa Actividades Comunes a los programas de la Dirección de Gestión

Urbana

|

845.481.271

|

|

Créditos Presupuestario

Programa Dirección, Coordinación, Supervisión y Fiscalización del Desarrollo

Urbano

|

1.489.366.856

|

|

Créditos Presupuestario Programa Planificación,

Dirección, y Control del Sistema de Documentación e Información Catastral

|

1.33.723.140

|

|

Créditos Presupuestario Programa Dirección y

Coordinación de

los Servicios de Desarrollo del Plan Estratégico Urbano para el Municipio

Libertador

|

217.957.558

|

|

Créditos Presupuestario Programa Construcción, Mantenimiento y Reparaciones de

Obras Urbanas, Protección Ambiental, Ornato y Servicios Públicos

|

7.890.652.492

|

|

Total

del Gasto del Programa

|

11.777.181.317

|

|

|

|

Fuente:

Ordenanza Sobre Presupuesto de Ingresos y Gastos Municipales. Ejercicio Fiscal

2002

49

Particularmente,

los créditos presupuestarios para este sector se pueden clasificar por partidas

y según el objeto del gasto:

Cuadro 7

Créditos

Presupuestarios por Objeto del Gasto

|

Partidas

|

Monto

(Bs.)

|

|

Gastos de Personal

|

5.910.772.412

|

|

Materiales y Suministros

|

185.439.000

|

|

Servicios

no Personales

|

579.194.905

|

|

Activos

Reales

|

5.101.775.000

|

|

Transferencias

|

0,0

|

|

Total

del Gasto del Programa

|

11.777.181.317

|

|

|

|

Fuente:

Ordenanza Sobre Presupuesto de Ingresos y Gastos Municipales. Ejercicio Fiscal

2002

Por

otra parte, y para dar mayor claridad al presupuesto del gasto de la

Alcaldía del Municipio Libertador del

Distrito Capital para el Sector Vivienda, Desarrollo Urbano y servicios Conexos

se describirán sus programas para el año

2002:

1. Actividades comunes a los programas

de la Dirección de Gestión Urbana: abarcó todas las acciones relacionadas con

la planificación, promoción y coordinación de las políticas y planes de desarrollo

urbano, manteniendo especial importancia a la comunicación con los distintos

agentes económicos-sociales y culturales que integran la comunidad de Municipio

Libertador, para la realización de obras civiles dirigidas al desarrollo y

bienestar de dichas comunidades, específicamente los de servicios básicos,

disminuyendo los posible daños a las instalaciones y molestias a la ciudadanía.

Este programa contó con las siguientes metas, subprogramas y proyectos:

- Diseñar e implementar mecanismos de

control para las empresas prestadoras de servicios públicos.

50

- Crear un sistema de recolección de

data, a través de un manejador de base

de datos, visualizadores de documentos y paquete de diseño gráfico.

- Coordinar y dirigir las reuniones

ordinarias y extraordinarias de la comisión coordinadora de obras de servicios

públicos.

- Coordinar detecciones de servicios

entre las empresas prestatarias.

- Recibir, asignar y coordinar los

diferentes planteamientos de las asociaciones de vecinos y juntas parroquiales.

- Supervisar el cumplimiento de las

actividades de las direcciones y unidades adscritas a la Dirección de Gestión

Urbana.

- Revisar, tramitar y cancelar las

valoraciones de obras de la dirección de ejecución de obras y protección

ambiental de los fondos delegados.

El presupuesto asignado para el año

2002 fue Bs. 845.481.271, distribuidos de la siguiente forma:

Cuadro 8

Créditos

Presupuestario Programa Actividades Comunes a los programas de la Dirección de

Gestión Urbana por Objeto del Gasto

|

Partida

|

Monto

(Bs.)

|

|

Gasto Personal

|

788.547.271

|

|

Materiales y suministros

|

34.394.000

|

|

Servicios no personales

|

15.690.000

|

|

Activos Reales

|

6.850.000

|

|

Total

del Gasto del Programa

|

845.481.271

|

|

|

|

Fuente:

Ordenanza Sobre Presupuesto de Ingresos y Gastos Municipales. Ejercicio Fiscal

2002

51

2. Dirección, coordinación,

supervisión y fiscalización del desarrollo urbano: Este programa cumplió su misión en el área de

urbanismo y tuvo como objetivos los siguientes:

(a) Planificar, dirigir y supervisar las acciones de control y fiscalización

del desarrollo urbano. (b) Dar asistencia técnica en el área de patología de la

construcción, emitiéndose informe técnico correspondiente. (c) Ordenar

todas las actividades encaminadas a la conservación, defensa, protección

y mejora del espacio ambiental y urbana.

Igualmente, correspondió también a

este programa incluir las siguientes actividades: (a) Ordenar la apertura de

procedimientos administrativos en los casos donde se detecten conducciones

ilegales y proceder a sancionar cuando se determinen infracciones a las

leyes y demás ordenanzas que regulan la

actividad y desarrollo urbanístico a nivel municipal de las personas naturales

y jurídicas. (b) Preservar el patrimonio arquitectónico histórico y los

espacios culturales, tanto nacionales como privados, en el ámbito del Municipio

Libertador, cualquier otra acción de carácter legal que se ordene al efecto,

aplicando las ordenanzas sobre paseos peatonales, áreas verdes, cercas, solares

y edificaciones y conservación de fachada. (c) Evaluar técnicamente las áreas

ocupadas por el ejercicio de comercio informal, aplicando las ordenanzas y reglamentos que rigen la

materia. (d) Reglamentar y aplicar la ordenanza sobre publicidad comercial. (e)

Procesar y conformar las solicitudes de consulta de zonificación y variables

urbanas, características de desarrollo de parcelas, anteproyectos para

construcción de inmuebles, modificaciones de estructura parcelaria,

asignaciones de usos complementarios. (f) Planificar, coordinar y controlar el

rescate de los espacios peatonales y públicos. (g) Participar en la

coordinación con otros organismos especiales. Este programa incluyó las

siguientes metas, subprogramas y proyectos:

- Organizar, centralizar y fortalecer

los procesos inherentes a la dirección de control urbano de Alcaldía del

Municipio Libertador.

52

- Elaborar proyectos de sanción de

construcciones ilegales.

- Realizar las inspecciones para la

conformidad o ocupacional.

- Elaborar constancias de variables

urbanas fundamentales.

- Recibir y asignar denuncias a las

unidades.

El presupuesto asignado para el año

2002 fue Bs. 1.489.366.856, distribuidos de la siguiente forma:

Cuadro 9

Créditos

Presupuestario Programa Dirección, Coordinación, Supervisión y Fiscalización

del Desarrollo Urbano por Objeto del Gasto

|

Partida

|

Monto

(Bs.)

|

|

Gasto Personal

|

1.379.016.856

|

|

Materiales y suministros

|

28.975.000

|

|

Servicios no personales

|

46.850.000

|

|

Gasto Personal

|

34.525.000

|

|

Total

del Gasto del Programa

|

1.489.366.856

|

|

|

|

Fuente:

Ordenanza Sobre Presupuesto de Ingresos y Gastos Municipales. Ejercicio Fiscal

2002

3. Planificación, dirección y control

de documentación e información catastral: Este programa pretendió iniciar la

etapa de desarrollo del sistema de información geográfico catastral, a fin de

organizar una dirección del catastro sistematizada que tuviera una plataforma

tecnológicas y recursos humanos especializados y preparados para asumir los

cambios que harían posible el aportar la información estadística requerida para

la propuesta y desarrollo de proyectos con fines sociales y urbanos,

permitiendo al mismo tiempo optimizar la recaudación de impuestos por conceptos

de propiedad inmobiliaria y de patente de industria y comercio, ya que la

actualización sinceraría el uso de inmuebles en el Municipio Libertador. Este

programa tuvo las siguientes metas, sub- programa y

proyectos:

53

- Desarrollar e implementar el sistema

de información geográfico catastral.

- Controlar la ejecución

presupuestaria del programa que conforma esta dirección.

- Emitir copias certificadas de

avalúos, desgloses y planos.

- Elaborar constancias de códigos

catastrales.

- Tramitar emisiones de copias de

planos.

- Transcribir la actualización física

de inmuebles en el sistema de inspección.

- Atender y revisar solicitudes de los

contratos que arrendamiento de inmuebles municipales.

- Realizar inspección e informes

socio-económico de los inmuebles municipales, para contratos de arrendamiento.

- Revisar y cotejar documentos para la

tramitación de ser una catastral o certificado de empadronamiento.

- Realizar el levantamiento topográfico

parcelario.

- Realizar planos con fines

catastrales.

El presupuesto asignado para el año

2002 fue Bs. 1.333.723.140, distribuidos de la siguiente forma:

54

Cuadro

10

Créditos

Presupuestario Programa Planificación, Dirección, y Control del Sistema de

Documentación e Información Catastral por Objeto del Gasto

|

Partida

|

Monto

(Bs.)

|

|

Gasto Personal

|

1.202.923.140

|

|

Materiales y suministros

|

40.650.000

|

|

Servicios no personales

|

35.500.000

|

|

Activos Reales

|

54.650.000

|

|

Total

del Gasto del Programa

|

1.333.723.140

|

|

|

|

Fuente: Ordenanza Sobre

Presupuesto de Ingresos y Gastos Municipales. Ejercicio Fiscal 2002

4. Dirección y coordinación de los

servicios de desarrollo del plan estratégico urbano para el Municipio

Libertador: este programa tuvo como objetivo general el disponer de un

instrumento de planificación urbana de carácter estratégico, de dirección, que

refuerza la capacidad gerencial del gobierno municipal y en particular de la

dirección de gestión urbana. Sus objetivos específicos fueron: (a) Promover la

cultura de la planificación estratégica urbana y de la planificación urbana en

el gobierno y en el ámbito municipal. (b) Consolidar la planificación estratégica

humana y la ordenación urbanística, en una práctica de gestión común, a los

fines de hacer más operativo el ejercicio del ordenamiento urbano. Entre las

metas, sub-programas y proyectos se tienen los

siguientes:

- Integrar la nueva visión

técnico-político en el proyecto del plan estratégico de Caracas;

- Participar en la comisión de

evaluación del plan de desarrollo urbano local, con otra dependencia;

55

- Actualizar el diagnóstico de los

aspectos: salud, educación, vialidad, transporte y espacios abiertos;

- Elaborar propuestas urbanística y de

diseño urbano por el municipio.

El presupuesto asignado para el año

2002 fue Bs. 217.957.558, distribuidos de la siguiente forma:

Cuadro 11

Créditos

Presupuestario Programa Dirección y Coordinación de los Servicios de Desarrollo

del Plan Estratégico Urbano para el Municipio Libertador por Objeto del Gasto

|

Partida

|

Monto

(Bs.)

|

|

Gasto Personal

|

190.874.803

|

|

Materiales y suministros

|

16.020.000

|

|

Servicios no personales

|

5.312.755

|

|

Activos Reales

|

5.750.000

|

|

Total

del Gasto del Programa

|

217.957.558

|

|

|

|

Fuente: Ordenanza Sobre

Presupuesto de Ingresos y Gastos Municipales. Ejercicio Fiscal 2002

5. Construcción,

mantenimiento y reparaciones de obras urbanas, protección ambiental, ornato y

servicios públicos: este programa tuvo como objetivo el planificar, programar,

ejecutar, inspeccionar, supervisar, coordinar y controlar la contratación de

obras y servicios, planes proyectados en materia urbanística y velar por

actividades encaminadas a la conservación, defensa, protección y mejora de

despachos de entradas y ornato público urbano. Se especificó que este programa

contribuiría al bienestar de la comunidad, solventando los problemas a través

de diagnóstico técnico lo cual permitiría al municipio elaborar planes y

programas pensarlo para dar oportuna y efectiva respuesta.

56

Alguna funciones que realizaría la

dirección de ejecución de obras y protección ambiental eran las siguientes:

registro de los contratistas, control de contratos y valoraciones, promover la

participación de las comunidades de la defensa y protección del ambiente y

cualquier otra actividad inherente a la ejecución, planificación, inspección,

supervisión de abras y protección ambiental. Este programa contenía las

siguientes metas, sub-programas y proyectos:

-

Contribuir a obras de carácter parroquial.

- Reparar y mejorar las

obras de carácter parroquial.

- Mantener las áreas urbanas del

municipio libertador.

- Elaborar estudios y proyectos de

construcción, reparación, mejoras y restauración de obras en el Municipio

Libertador.

- Construir, reparar y mejorar las

obras con financiadas por la Ley de Asignaciones Económicas Especiales para los

Estados y el Distrito Metropolitano de Caracas derivadas de Minas e

Hidrocarburos, LAEE y la Alcaldía del Municipio Libertador para el año 2002.

- Construir, reparar y mejorar las

obras de infraestructura con financiadas por el fondo intergubernamental para

la descentralización, FIDES, y la Alcaldía del Municipio Libertador.

- Promover la participación de los(as)

ciudadanos(as), niños y niñas en la defensa y preservación del ambiente.

- Gerenciar acciones de apoyo a las comunidades y juntas

parroquiales.

- Tramitar en forma correcta las

gestiones administrativas inherentes a los proyectos.

57

- Supervisar y evaluar los proyectos

de paisajismo y ambientación urbana, en las distintas parroquias del Municipio

Libertador.

- Supervisar y controlar los proyectos

de ingeniería.

- Realizar seguimiento

administrativo a los contratos, valoraciones de obras y actas.

El presupuesto asignado para el año

2002 fue Bs. 7.890.652.492, distribuidos de la siguiente forma:

Cuadro 12

Créditos

Presupuestario Programa Construcción, Mantenimiento y Reparaciones de Obras

Urbanas, Protección Ambiental, Ornato y Servicios Públicos por Objeto del Gasto

|

Partida

|

Monto

(Bs.)

|

|

Gasto Personal

|

2.349.410.342

|

|

Materiales y suministros

|

65.400.000

|

|

Servicios no personales

|

475.842.150

|

|

Activos Reales

|

5.000.000.000

|

|

Total

del Gasto del Programa

|

7.890.652.492

|

|

|

|

Fuente: Ordenanza Sobre

Presupuesto de Ingresos y Gastos Municipales. Ejercicio Fiscal 2002

4.2. Comparación Presupuestaria Estimada y Ejecutada de la Aplicación del Gasto en la Ordenanza de

Presupuesto del Municipio Libertador del Distrito Metropolitano de Caracas,

Correspondiente al Ejercicio Fiscal 2002

Se estableció una

comparación entre el Presupuesto al

Gasto Estimado y el Presupuesto al Gasto Ejecutado en el ejercicio fiscal

2002 en el Municipio Libertador del

Distrito Metropolitano de Caracas, obteniéndose el Cuadro 13

58

Ahora bien, según la Dirección de

Planificación y Presupuesto de la

Alcaldía del Municipio Libertador, en materia de Ejecución Presupuestaria, la

Gestión Municipal del Ejercicio Fiscal 2002, se comprometió en un 86% de la asignación

ajustada, tal como se observa en el Balance de Ejecución Presupuestaria,

registrándose en esta fase de la ejecución del gasto la cantidad de Bs.

206.493.526.887,99; es decir, Bs. 454.423.093,99 por encima del presupuesto

estimado para el año 2002.

En lo referente a la fase de la causación del gasto, ésta se situó en el orden del 99%

de los créditos comprometidos. Esto demuestra

una buena ejecución en la

materialización de los bienes y servicios prestados y recibidos para el

Municipio en el orden de los Bs.

204.655.787.761,45. De este monto

causado, se pagó la cantidad de Bs.

188.140.742.273,51 equivalente a un 92%, quedando una diferencia por pagar de Bs.16.515.045.487,94 equivalente a 8%. En base a esta ejecución se

registró un disponible de Bs. 32.733.607.168,28 equivalente a un 14% del

presupuesto actualizado.

59

Cuadro 13

Cuadro 13

Comparación

del Gasto Real con el Gasto Presupuestado

|

Denominación

|

Crédito Presupuestario Anual

(Estimado)

|

Modifica

(Aumento/ Disminuciones)

|

Presupuesto Actualizado

|

Compromisos

|

Saldo Disponible

|

Gastos Causados

|

Pagos

|

Por paga

|

|

Gasto de Personal

|

74.088.132.150

|

8.829.152.707,59

|

82.917.284.857,59

|

81.881.137.654,61

|

1.036.147.202,98

|

81685.994.806,11

|

776.290.917.554,05

|

5.395.077.252,06

|

|

Materiales y suministros

|

2.769.924.591

|

(242.922.062,98)

|

2.527.002.528,02

|

2.465.809.151,98

|

61.193.376,04

|

2.423.458.101,98

|

1.711.816.799,18

|

711.641.302,80

|

|

Servicios no personales

|

7.892.789.622

|

3.538.860.069,77

|

11.431.649.691,77

|

10.616.955.669,40

|

814.694.022,37

|

10.489.955.669,40

|

8.728.391.456,04

|

1.761.564.213,36

|

|

Activos Reales

|

24.278.250.111

|

6.478.508.401,86

|

30.756.758.512,86

|

6.070.902.981

|

24.685.865.531,86

|

4.648.516.080,96

|

2.211.105.013,43

|

2.437.411.067,53

|

|

Activos Financieros

|

656.720.500

|

(655.247.000)

|

1.473.500

|

-

|

1.473.500

|

-

|

-

|

-

|

|

Serv. de

la deuda pública y disminución de otros pasivos

|

3.390.000.000

|

6.276.282.965,87

|

9.666.282.965,87

|

8.167.278.826,79

|

1.499.004.139,05

|

8.167.278.826,79

|

8.072.799.902,70

|

94.478.924,09

|

|

Transferencias

|

88.393.383.878

|

12.592.858.871,40

|

100.986.242.749,40

|

97.291.442.604,21

|

3.694.800.145,19

|

97.240.584.276,21

|

91.125.711.548,11

|

6.114.872.728,10

|

|

Rectificaciones

|

4.569.902.942

|

(3.629.463.691,24)

|

940.439.250,76

|

-

|

940.439.250,76

|

-

|

-

|

-

|

|

Total

|

206.039.103.794

|

33.188.030.262,27

|

239.227.134.056,27

|

206.493.526.887,99

|

32.733.607.168,28

|

204.655.787.761,45

|

188.140.742.273,51

|

16.515.045.487,94

|

Fuente:

Dirección de Planificación y

Presupuesto. Alcaldía del Municipio Libertador (2002)

60

Con respecto, a la comparación entre la

estimación y la recaudación de ingresos se tiene lo siguiente:

Cuadro 14

Comparativo

de las Estimación y Recaudación de los Ingresos Públicos Municipales Año

2002 (En Bolívares)

|

Denominación

|

Año 2002

|

Diferencia

|

|

Estimación

|

Recaudación

|

Absoluta

|

%

|

|

Ingresos públicos

municipales

|

206.039.103.794

|

200.507.436.236

|

-5.531.667.558

|

-2,68

|

|

Ingresos ordinarios

|

183.395.965.074

|

167.319.405.974

|

-16.076.559.100

|

-8,77

|

|

Situado municipal

|

53.709.005.735

|

38.043.879.062

|

-15.665.126.673

|

- 29,17

|

|

Ingresos propios

|

129.686.959.339

|

129.275.526.912

|

-411.432.427

|

- 0,32

|

|

Impuestos indirectos

|

126.625.208.928

|

127.399.949.297

|

774.740.369

|

0,61

|

|

Inmuebles urbanos

|

8.260.324.542

|

5.694.154.006

|

-2.566.170.536

|

-31,07

|

|

Pat. de industria y comercio

|

113.512.981.478

|

118.843.131.598

|

5.330.150.120

|

4,70

|

|

Patente de vehículos

|

361.239.487

|

139.886.836

|

-221.352.651

|

-61,28

|

|

Propaganda comercial

|

324.369.874

|

80.845.234

|

-243.524.640

|

-75,08

|

|

Espectáculos públicos

|

2.576.109.303

|

2.096.172.803

|

-479.936.500

|

-18,63

|

|

Apuestas licitas

|

262.595.481

|

1.309.500

|

-261.285.981

|

-99,50

|

|

Deuda morosa

|

1.327.588.763

|

544.449.320

|

-783.139.443

|

-58,99

|

|

Ingresos no tributarios

|

728.797.739

|

226.355.029

|

- 502.442.710

|

-68,94

|

|

Permisos municipales

|

413.160.731

|

215.160.828

|

-197.999.903

|

-47,92

|

|

Certificación y solvencias

|

243.619.710

|

1.485.531

|

-242.134.179

|

-99,39

|

|

Cementerios

|

72.017.298

|

9.708.670

|

-62.308.628

|

- 86,52

|

|

Diversos

|

1.500.694.065

|

347.369.364

|

-1.153.324.701

|

-76,85

|

|

Reintegros

|

447.907.855

|

79.633.599

|

-368.274.256

|

-24,54

|

|

Multas y recargos

|

1.052.786.210

|

267.735.765

|

-785.050.445

|

-175,27

|

|

Ingreso de la propiedad

|

832.258.607

|

1.301.853.222

|

249.067.012

|

23,66

|

|

Intereses por dinero en deposito

|

749.043.884

|

1.239.137.864

|

406.879.257

|

48,89

|

|

Arrend. de tierras y terrenos

|

83.214.723

|

62.715.358

|

-20.499.365

|

- 2,74

|

|

Ingresos extraordinarios

|

22.643.138.720

|

33.188.030.262

|

10.544.891.542

|

46,57

|

|

Fondo único social

|

-

|

3.288.556.769

|

3.288.556.769

|

100,00

|

|

Res. del tesoro municipal

n/c

|

3.991.115.997

|

4.513.746.302

|

522.630.305

|

13,09

|

|

L.

A. E. E.

|

8.300.000.000

|

2.961.567.132

|

- 5.338.432.868

|

-64,32

|

|

F.

I. E. M

|

|

11.892.162.158

|

11.892.162.158

|

100,00

|

|

FONTUR

|

|

3.154.228.000

|

3.154.228.000

|

100,00

|

|

F.

I. D. E. S

|

10.352.022.723

|

7.377.769.901

|

-2.974.252.822

|

-28,73

|

Fuente: Superintendencia de Administración

Tributaria (SUMAT) (2002)

61

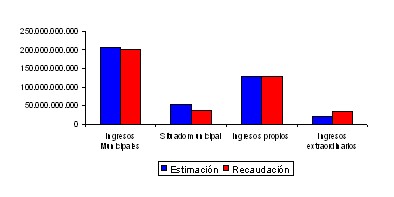

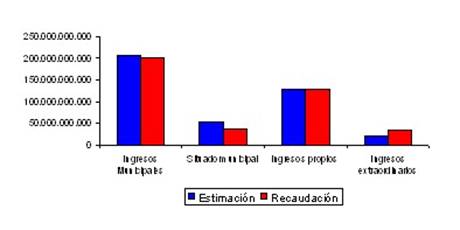

Gráfico 1. Comparativo Presupuesto Estimado con Recaudación.

Como se puede observar en el gráfico anterior, hubo un

saldo negativo en la totalidad de los ingresos municipales de Bs. 5.531.667.558

representando un 2,68%, en otras palabras

que se recaudó menos de lo que se tenía estimado recaudar, así por

ejemplo en los ingresos propios del Municipio Libertador se tuvo un saldo

negativo de Bs. 411.432.427 (0,32%) e igualmente, ocurrió esta misma situación

en el situado municipal con un saldo de Bs. -15.665.126.673 (29, 17%). Esto se

puede observar detalladamente en el siguiente cuadro:

62

Cuadro 15

Estimación y Recaudación de

los Ingresos Propios Municipales Año 2002 (En Bolívares)

|

Meses

|

Año 2002

|

Diferencias

|

|

(1)

|

(2)

|

3 = (2-1)

|

4= (3/1*100)

|

|

Estimación

Presupuestada

|

Recaudación

|

Absoluta

|

%

|

|

Enero

|

11.000.000.000

|

11.987.319.627

|

987.319.627

|

8,98

|

|

Febrero

|

9.400.368.000

|

8.969.192.496

|

(431.175.504)

|

(4,59)

|

|

Marzo

|

12.000.000.000

|

11.109.122.947

|

(890.877.053)

|

(7,42)

|

|

Abril

|

10.329.000.000

|

9.849.648.627

|

(479.351.373)

|

(4,64)

|

|

Mayo

|

9.336.146.059

|

10.769.154.000

|

1.433.007.941

|

15,35

|

|

Junio

|

10.664.182.188

|

10.425.587.052

|

(238.595.136)

|

(2,24)

|

|

Julio

|

11.670.200.000

|

12.317.821.114

|

647.621.114

|

5,55

|

|

Agosto

|

10.800.006.023

|

10.204.449.466

|

(595.556.557)

|

(5,51)

|

|

Septiembre

|

10.624.029.437

|

12.195.829.892

|

1.571.800.455

|

14,79

|

|

Octubre

|

12.790.010.296

|

11.258.572.783

|

(1.531.437.513)

|

(11,97)

|

|

Noviembre

|

10.660.000.000

|

10.628.336.982

|

(31.663.018)

|

(0,30)

|

|

Diciembre

|

10.413.017.336

|

9.560.491.926

|

(852.525.410)

|

(8,19)

|

|

Total

|

129.686.959.339

|

129.275.526.912

|

(411.432.427)

|

(0,32)

|

|

|

|

|

|

|

|

|

|

Fuente: Superintendencia Municipal de Administración Tributaria,

SUMAT (2002)

Ahora bien al comparar lo

recaudado con el gasto, se tiene lo siguiente:

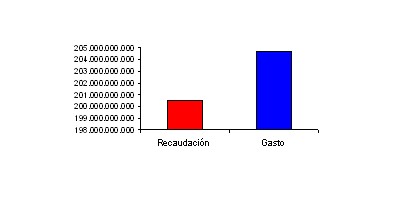

Gráfico 2. Comparativo entre la Recaudación y el Gasto Real Total del

Municipio Libertador en el Ejercicio Fiscal

2002

Como se puede observar en el Gráfico

2, en el Municipio Libertador se gastó (Bs. 204.655.787.761,45) más de

lo recaudado (Bs. 200.507.436.236), generando un saldo negativo de Bs. 4.148.351.525, lo cual quiere significar

que la Alcaldía Libertador tiene un gasto elevado no cubierto en su

totalidad por los ingresos globales del municipio, por concepto de ingresos

ordinario,

63

extraordinarios y situado municipal. En otras palabras,

no existe un equilibrio financiero en el Municipio Libertador. Por otro lado, al comparar los ingresos

propios con los ingresos totales se obtuvo:

Gráfico 3. Comparativo Ingresos Municipales con Ingresos Propios en el

Ejercicio Fiscal (2002)

Se observa que solamente 39,2% de los

ingresos se derivan de los ingresos indirectos, ingresos no tributaros,

diversos e ingresos de la propiedad, de aquí que el Municipio Libertador del

Distrito Capital no posea una real autonomía financiera. Por otra parte, al

comparar el gasto de capital (activos reales) con los ingresos propios, que es la piedra

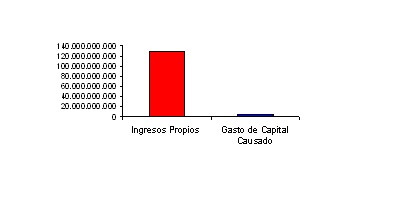

angular del presente trabajo de investigación, se obtuvo lo siguiente:

64

Gráfico 4. Comparativo entre Ingresos Propios y Gastos de Capital Causados

para el Ejercicio Fiscal 2002

Se puede observar que se recaudó Bs. 129.275.526.912 en

ingresos propios y Bs. 4.648.516.080,96 por concepto de gastos de

capital, lo que implica que se invirtió solamente un 3,60% de estos ingresos

en obras públicas y otros, para

beneficio de las comunidades que integran el Municipio. Así, al ampliar el

espectro del análisis cotejando los

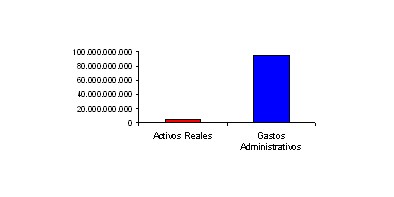

activos reales con los gastos administrativos se obtuvo lo siguiente:

Gráfico 5. Comparativo Activos Reales con Gastos Administrativos Causados

Durante el Ejercicio Fiscal 2002

65

Se observa que los gastos

administrativos, tales como: gasto de

personal (Bs. 81.685.994.806,11); materiales y suministros (Bs.

2.423.458.101,98) y servicios no personales (Bs. 10.489.955.669,40); son

mayores que los activos reales (Bs. 4.648.516.080,96), es decir a este gasto de

capital le corresponde solamente un 4,91% del presupuesto municipal,

destinándose la mayor parte de los recursos

a gastos administrativos propios de la Alcaldía del Municipio

Libertador.

Así al comparar lo recaudado

en el año 2002 con lo gastado en asuntos administrativo se obtuvo lo siguiente:

Gráfico 6.

Comparativo de los Ingresos Públicos Municipales Recaudados con los Gastos

Administrativos para el Ejercicio Fiscal 2002

Se observa que aunque lo recaudado en

los ingresos públicos municipales (Bs. 200.507.436.236)

es mayor que los gastos causados por asuntos administrativos (Bs. 94.599.408.577,49), se

destina una cantidad sumamente elevada a este tipo de gastos, es decir, un

47,18% de los ingresos públicos del Municipio.

Concluyéndose, que la calidad de la

gestión general de la Alcaldía del Municipio Libertador del Distrito Capital no

es totalmente adecuada por lo tanto en virtud

de los resultados anteriores es dificultoso aumentar

la eficacia y responsabilidad que le encomiendan las demandas ciudadanas de las

diferentes parroquias, específicamente, la atención a las políticas sociales

66

y obras públicas, ya que el gasto interno administrativo es muy

superior a lo invertido en las comunidades. Sin embargo, es preciso evaluar la

ejecución de las metas físicas, para ampliar el análisis.

4.3. Comparación de la Ejecución de las Metas Físicas

Sectoriales con las Metas Financieras Sectoriales Correspondiente al Programa Construcción, Mantenimiento y Reparaciones de

Obras Urbanas, Protección Ambiental, Ornato y Servicios Públicos por Objeto del

Gasto

De todos los cinco programas del

Sector Vivienda, Desarrollo Urbano y Servicios Conexos se seleccionó el

relativo a Construcción, Mantenimiento

y Reparaciones de Obras Urbanas, Protección Ambiental, Ornato y Servicios

Públicos por Objeto del Gasto, por cuanto se puede comprobar si la obra estimada en los Gastos de

Inversión de la Ordenanza Sobre Presupuesto de Ingresos y Gastos Municipales,

del ejercicio fiscal 2002 fue ejecutada.

Ahora bien, el Municipio

Libertador del Distrito Capital está

conformado por 22 Parroquias. En cada una de ellas, se estableció un

presupuesto de gasto de inversión, relativo al programa seleccionado, así se

obtuvo el Cuadro 16. En el mismo, se observa que los gastos presupuestados de

los activos reales en el programa de

construcción, mantenimiento y reparaciones de obras urbanas, protección

ambiental, ornato y servicios públicos por objeto del gasto fue

de Bs. 5.000.000.000, pero el gasto real fue de Bs. 4.950.248.951, con un total de obras no ejecutadas de

Bs. 935.510.090,15.

Así mismo, al

detallar los resultados del Cuadro 18 se

tiene que existe:

-

71 Obras ejecutadas,

Bs. 1.850.488.964,41

-

23 Obras paralizadas, Bs. 628.000.000,00

-

28 Obras por iniciar, Bs. 651.000.000

-

30 Obras en ejecución, Bs. 820.249.896,35

-

40

Obras no ejecutadas, Bs. 935.510.090,15

En otras palabras, existen 121 obras que no se han culminado, con un

total de Bs. 3.034.759.987, específicamente 62% de las obras presupuestadas no

se llevaron a cabo para el año 2002, sólo se ejecutó 38% de las mismas.

67

Cuadro 16

Comparación

del Gasto Real con el Gasto Presupuestado

|

Parroquia

|

Obras (Gasto Real) (Bs.)

|

Gasto Presupuestado

|

Nº

|

Ejecutadas

|

Nº

|

Paralizada

|

Nº

|

Por Iniciar

|

Nº

|

En Ejecución

|

Nº

|

No Realizada

|

Total

|

|

Altagracia

|

2

|

35.000.000,00

|

5

|

80.000.000,00

|

2

|

20.000.000,00

|

0

|

0.0

|

2

|

40.000.000,00

|

175.000.000,00

|

215.000.000,00

|

|

Antímano

|

6

|

111.000.000,00

|

1

|

25.000.000,00

|

1

|

12.000.000,00

|

1

|

15.000.000,00

|

0

|

0.0

|

163.000.000,00

|

213.000.000,00

|

|

La Candelaria

|

4

|

76.999.995,00

|

3

|

118.000.000,00

|

0

|

0.0

|

1

|

20.000.000,00

|

0

|

0.0

|

214.999.995,00

|

248.000.000,00

|

|

Catedral

|

3

|

|

0

|

|

2

|

|

2

|

|

0

|

|

|

|

|

El Recreo

|

1

|

100.000.000,00

|

0

|

0.0

|

3

|

40.000.000,00

|

1

|

75.000.000,00

|

4

|

0.0

|

215.000.000,00

|

215.000.000,00

|

|

El Valle

|

4

|

24.999.146,06

|

0

|

0.0

|

1

|

75.000.000,00

|

2

|

20.000.000,00

|

2

|

115.000.000,00

|

234.999.146,06

|

235.000.000,00

|

|

La Pastora

|

5

|

79.489.909,85

|

0

|

0.0

|

0

|

32.000.000,00

|

2

|

47.000.000,00

|

1

|

52.510.090,15

|

211.000.000,00

|

211.000.000,00

|

|

La Vega

|

0

|

145.000.000,00

|

1

|

0.0

|

0

|

0.0

|

1

|

70.000.000,00

|

6

|

30.000.000,00

|

245.000.000,00

|

245.000.000,00

|

|

Macarao

|

2

|

0.0

|

2

|

35.000.000,00

|

1

|

0.0

|

0

|

25.000.000,00

|

1

|

160.000.000,00

|

220.000.000,00

|

220.000.000,00

|

|

San Agustín

|

6

|

60.000.000,00

|

0

|

100.000.000,00

|

0

|

40.000.000,00

|

0

|

0.0

|

0

|

40.000.000,00

|

240.000.000,00

|

240.000.000,00

|

|

San José

|

4

|

210.000.000,00

|

0

|

0.0

|

0

|

0.0

|

1

|

0.0

|

0

|

0.0

|

210.000.000,00

|

210.000.000,00

|

|

San Juan

|

2

|

165.000.000,00

|

0

|

0.0

|

1

|

0.0

|

1

|

50.000.000,00

|

4

|

0.0

|

215.000.000,00

|

215.000.000,00

|

|

Sta. Rosalía

|

3

|

85.000.000,00

|

0

|

0.0

|

1

|

25.000.000,00

|

2

|

35.000.000,00

|

5

|

110.000.000,00

|

255.000.000,00

|

255.000.000,00

|

|

Sta Teresa

|

1

|

59.999.913,50

|

0

|

0.0

|

5

|

20.000.000,00

|

3

|

50.000.000,00

|

1

|

90.000.000,00

|

219.999.913,50

|

220.000.000,00

|

|

Sucre

|

5

|

30.000.000,00

|

2

|

0.0

|

0

|

90.000.000,00

|

0

|

90.000.000,00

|

1

|

25.000.000,00

|

235.000.000,00

|

235.000.000,00

|

|

23 de Enero

|

6

|

165.000.000,00

|

0

|

130.000.000,00

|

0

|

0.0

|

1

|

0.0

|

1

|

15.000.000,00

|

310.000.000,00

|

310.000.000,00

|

|

Caricuao

|

3

|

170.000.000,00

|

1

|

0.0

|

2

|

0.0

|

0

|

20.000.000,00

|

5

|

20.000.000,00

|

210.000.000,00

|

210.000.000,00

|

|

El Junquito

|

2

|

48.000.000,00

|

0

|

10.000.000,00

|

0

|

45.000.000,00

|

4

|

0.0

|

3

|

78.000.000,00

|

181.000.000,00

|

171.000.000,00

|

|

Coche

|

2

|

30.000.000,00

|

0

|

0.0

|

2

|

0.0

|

2

|

115.000.000,00

|

2

|

70.000.000,00

|

215.000.000,00

|

215.000.000,00

|

|

San Pedro

|

2

|

40.000.000,00

|

1

|

0.0

|

2

|

65.000.000,00

|

4

|

60.000.000,00

|

0

|

45.000.000,00

|

210.000.000,00

|

210.000.000,00

|

|

El Paraíso

|

5

|

70.000.000,00

|

4

|

25.000.000,00

|

1

|

60.000.000,00

|

2

|

88.249.896,35

|

2

|

0.0

|

243.249.896,35

|

245.000.000,00

|

|

San Bernardino

|

3

|

85.000.000,00

|

3

|

55.000.000,00

|

4

|

40.000.000,00

|

0

|

40.000.000,00

|

0

|

45.000.000,00

|

265.000.000,00

|

265.000.000,00

|

|

Total

|

71

|

1.850.488.964,41

|

23

|

628.000.000,00

|

28

|

651.000.000

|

30

|

820.249.896,35

|

40

|

935.510.090,15

|

4.885.248.950,9

|

5.000.000.000

|

Fuente: Ordenanza Sobre Presupuesto de

Ingresos y Gastos Municipales. Ejercicio Fiscal 2002

Nota: N° = Número

de Obras

Nota: N° = Número

de Obras

68

Gráfico 7.

Comparativo de las Obras para el Ejercicio Fiscal 2002

Se observa muy claramente en el

Gráfico 7 que las metas físicas no se

cumplieron para el año 2002, en

consecuencia los objetivos programados para la construcción, mantenimiento y reparaciones de obras urbanas del Municipio

Libertador del Distrito Capital no se efectuaron satisfactoriamente, por el

contrario muchas obras quedaron inconclusas afectando significativamente las 22 Parroquias que lo conforman,

evidenciándose una disminución de la eficacia

que le encomiendan las demandas ciudadanas a la gestión municipal, lo que

implica que no es suficientemente funcional y legítimo en las

actividades que realiza, no obstante, existe una motivación interna por mejorar

lo que se está haciendo, para ello la Alcaldía está interesada en otorgar

eficiencia, eficacia y efectividad a su gestión a través de estudios que

aporten soluciones significativas que se encaminen en función del bienestar de

la colectividad. Así se puede concluir que el

presupuesto municipal de la Alcaldía Libertador propone con claridad los objetivos

que el municipio quiere alcanzar, con los recursos que tiene para invertir,

haciendo que las obras que pueden concretarse sean el resultado de un plan de

inversión que es guiado por objetivos y metas concretas.

69

Por otra parte, se puede decir que si bien es cierto, que la

Alcaldía del Municipio Libertador enmarca sus actividades dentro de una

programación de ejecución presupuestaria, comprometiéndose a trabajar cumpliendo con lo que previamente

se ha establecido, y, a no gastar en otras cosas que no hayan sido acordadas ni

planificadas, existen improvisaciones ya que durante la comparación de las

metas físicas con las metas financieras se encontraron ejecución obras no

programadas ni presupuestadas dentro del presupuesto municipal, con un costo total

de Bs. 1.549.931.596,62 lo

que se incurre en improvisaciones y/o desequilibrios presupuestarios. Es de

recordar por mandato de Ley no se

puede gastar o invertir más dinero de lo que le ingresa. Un presupuesto

es una proyección que busca la

existencia de un equilibrio entre lo que ingresará y lo que se invertirá o

gastará: si ingresa una cantidad determinada de dinero, ésta deberá servir de

base para efectuar las erogaciones; y aunque en el Cuadro 13 se observó que en la fase de la causación del gasto, ésta se situó en el orden del 99%

de los créditos comprometidos, observándose una

relativa buena ejecución en la

materialización de los bienes y servicios prestados y recibidos para el

Municipio en el orden de los Bs.

204.655.787.761,45 el cual no superó al estimado en el presupuesto Bs. 206.039.103.794, no obstante al realizar una

revisión más exhaustiva, se observó que en un determinado sector, y en particular en un

programa, esta situación no se cumplía,

derivándose en obras inconclusas y no ejecutadas, lo que puede ocasionar

malestar en las comunidades del Municipio Libertador. Finalmente, el

presupuesto no sólo es un instrumento

para la administración del dinero municipal, sino en el marco de la proyección

del desarrollo local que se ha planteado el

municipio, a mediano o largo plazo. Es decir, que es parte importante para

fortalecer la capacidad financiera y de

inversión del municipio. Sin embargo, no se cumplen a cabalidad con las obras

planificadas y presupuestadas, por

cuanto, que el 62% de las mismas están paralizadas, por iniciar,

en ejecución, o no ejecutadas.

4.4. Análisis Estratégico

Una

revisadas y comparadas las metas físicas con las metas financiera se construye

la matriz DOFA basado en los resultados anteriormente obtenidos y en las

fortalezas, debilidades, oportunidades y amenaza que posee la Alcaldía del

Municipio Libertador, de donde se obtuvieron estrategias para aplicar en el

diseño de los indicadores propuestos. (Ver Cuadro 17).

70

Cuadro

17

Cuadro

17

Matriz DOFA

|

|

DEBILIDADES

1. Ejecución de obras no programadas ni presupuestadas dentro del

presupuesto municipal. Improvisaciones y/o desequilibrios presupuestarios

sistemáticos.

2. Fallas en la programación y ejecución física y financiera de los

créditos acordados

3. Ausencia de indicadores

de gestión que permitan medir los

índices de eficiencia, eficacia,

calidad, e impacto de gestión de las obras públicas

|

FORTALEZAS

1. Apertura y motivación

interna por mejorar la gestión y disposición al cambio

2. Estructura funcional y de personal para el logro de los objetivos

planteados.

3. El presupuesto municipal de la Alcaldía Libertador propone con

claridad los objetivos que el municipio quiere alcanzar, con los recursos que

tiene para invertir, haciendo que las obras que pueden concretarse sean el

resultado de un plan de inversión

4. Acceso a los recursos del Gobierno Central para el desarrollo de

planes de inversión.

.

|

|

OPORTUNIDADES

1. Disposición del Estado y sus órganos rectores a colaborar

para mejorar y ayudar en la gestión de los recursos.

2. Tendencia y compromiso con las comunidades.

|

D.O.

1. Diseño de adecuados indicadores para medir la gestión de las obras

públicas de la Alcaldía Libertador, con la finalidad de controlar la

disposición y asignación de los

recursos en pro de la realización

adecuada, cabal y satisfactoria de las metas físicas dispuestas en el

presupuesto municipal, con respecto a este sector.

.

|

O.F.

1. Aplicación de eficaces y

eficientes mecanismos de información y

de control interno, para evaluar los resultados de la gestión para tomar

decisiones oportunas que les permitan

aplicar los correctivos con miras a subsanar sus fallas y desviaciones;

acciones por demás indispensables para facilitar la ejecución, seguimiento y

control de los planes y programas previstos en la Ordenanza del Presupuesto.

2. Fomentar la motivación, participación activa y comprometida de los

funcionarios que laboran para la Alcaldía Libertador para la ejecución eficaz

y eficiente del presupuesto anual.

3. Disminución del tiempo de trámite de compras, servicios y pago de

valuaciones.

4. Crear una cultura organizacional para hacer seguimiento a los

indicadores.

|

|

AMENAZAS

1. Alta densidad poblacional

2. Impacto inflacionario en las obras programadas

|

D.A.

1. Planificación ajustada a la realidad presupuestaria y a las

necesidades de la comunidad, haciendo uso racional de los recursos,

atendiendo cabalmente el cumplimiento del presupuesto anual, sin desviaciones

ni alteraciones del mismo.

|

F.A.

1 Explicación sobre

la aplicación de indicadores de gestión para la medición de las obras

públicas de la Alcaldía Libertador, con el objeto de facilitar su utilización

y propiciar su aceptación.

|

4.5. Balanced Scored Card

Según la metodología de Norton

y Kapplan (2000) el cuadro de mando integral o Balanced Score Card, se inicia con

la construcción de los elementos esenciales, tales como: la misión, los valores

y la visión, para luego obtener las perspectivas; tal como se aprecia a continuación:

4.5.1 Misión

Mejorar la gestión del presupuesto de obras públicas

de la Alcaldía Libertador Distrito Metropolitano.

4.5.2 Valores

-

Proyección

Social; la gestión del presupuesto de obras públicas de la Alcaldía Libertador

Distrito Metropolitano debe estar identificada con los objetivos, ambición y

necesidades de la comunidad municipal.

-

Integridad,

Transparencia, Honestidad y Precisión; operando bajo el espíritu de la ley,

manteniendo los valores y

principios de la Alcaldía Libertador

Distrito Metropolitano en cada acción y decisión durante la gestión del

presupuesto de obras públicas.

-

Sentido

de Propiedad; la Alcaldía Libertador Distrito Metropolitano acepta la fidelidad

de su personal para ayudar a otros a mejorar su efectividad.

-

Compromiso

con la Comunidad; la Alcaldía Libertador Distrito Metropolitano está

comprometida integralmente para satisfacer los requerimientos y necesidades de

las comunidades en el tiempo oportuno.

4.5.3. Visión

Lograr

la excelencia durante la ejecución del presupuesto municipal destinado a obras pública

a través de la puesta en práctica de indicadores de gestión, que

permitan a la Alcaldía del Municipio Libertador del Distrito Metropolitano

asegurar la solvencia y sostenibilidad fiscal para el

equilibrio de su gestión.

71

4.5.4. Perspectivas

4.5.4.1 Perspectiva Financiera

-

.

Evaluar los logros en cuanto a la ejecución física de las obras planificadas y

presupuestadas.

-Realizar

un adecuado control de la ejecución financiera presupuestario municipal, para

el logro del equilibrio de la gestión financiera.

4.5.4.2.

Perspectiva Procesos Internos

-

Mejorar la efectividad de los procesos y procedimientos

internos de la Alcaldía Libertador para

que los gastos causados se acerquen a lo

pagado.

-

Disminuir el tiempo de trámite de compras, servicios

y pago de valuaciones.

4.5.4.3.

Perspectiva de las Comunidades

- Manejar oportunamente los conflictos concernientes a obras públicas de

las comunidades.

4.5.4.4. Perspectiva Aprendizaje

- Crear una

cultura organizacional para hacer seguimiento a los indicadores

72

Gráfico 8. Diagrama Causa –Efecto

73

Cuadro 18

Cuadro Acción

|

Perspectiva

|

Objetivo

|

Indicador

|

|

Financiera

|

Evaluar los logros en

cuanto a la ejecución física de las obras planificadas y presupuestadas

|

-Gastos de inversión (30%)

-Efectividad en la ejecución financiera

de activos reales causados

- Relación del monto asignado a proyectos de

obras nuevos respecto al gasto total municipal

-En qué proporción los presupuestos de obra están ajustados a las metas

físicas reales.

-Tiempo de conclusión de la obra

-Eficacia en Ejecución Física de Obras

Públicas

-Inversión por habitante en infraestructura

-Eficiencia en la selección de insumos

-Economía en la ejecución de obras

|

|

Realizar un adecuado control de la

ejecución financiera presupuestario municipal, para el logro del equilibrio

de la gestión financiera

.

|

- Equilibrio de la Gestión de Financiera del

Presupuesto Municipal

|

|

Proceso Interno

|

Mejorar

la efectividad de los procesos y

procedimientos internos de la Alcaldía

Libertador para que los gastos causados se acerquen a lo pagado

|

- Proceso de Seguimiento

|

|

Disminuir el tiempo de trámite de compras,

servicios y pago de valuaciones.

|

-Tiempo de trámite compras y servicio

- Tiempo de Trámite de Proceso de Emisión y

Cancelación de las Ordenes

de Pago.

-Tiempo de trámite de pago de valuaciones

|

|

Comunidad

|

Manejar

oportunamente los conflictos concernientes a obras públicas de las

comunidades

|

- Cantidad de conflictos al año.

- Celeridad del proceso de resolución de

conflictos.

-Personalización de atención a problemas.

|

|

Aprendizaje

|

Crear una cultura organizacional para hacer

seguimiento a los indicadores

|

-Cumplimiento

|

74