CAPÍTULO II

CAPÍTULO II 2.1.

Gestión

Según Guerrero (2001) la gestión de

una organización comprende todas las actividades que implica el establecimiento

de metas y objetivos organizacionales, formulados a partir de una estrategia

corporativa que garantice su cumplimiento y del desarrollo de una estrategia

operativa apropiada a los medios de que dispone, con la finalidad de asegurar

la supervivencia de la organización, dentro del sistema social donde debe

desarrollar su acción.

Ahora bien, las organizaciones son

sistemas con objetivos y funciones múltiples, constituidas por muchos

subsistemas en interacción dinámica unos con otros, los cuales son mutuamente

dependiente, dado que los cambios en algunos de ellos afectaran el

comportamiento de otros. (Proceso dinámico). En este sentido, las

organizaciones se encuentran insertas en un

sistema de relaciones

(medioambiente), en el cual debe competir para obtener de su entorno los

mayores beneficios ventajas, a la vez que deben tomar las previsiones y medidas

necesarias para superar sus debilidades y confrontar las amenazas provenientes

desde su entorno.

2.2. Gestión Financiera

La gestión financiera está constituida

por un conjunto de proyectos agregados en el tiempo que sintetizan, en una sola

unidad, una determinada cantidad y composición de bienes económicos y su

financiamiento, orientados mediante un proceso de conducción operativo táctico

estratégico (en el marco de un determinado entorno psico-socio-antropo-ético,

cultural, tecno-ambiental, económico y financiero) de dirección, de gerencia y

de administración, para encausarlos

hacia la consecución de sus metas y objetivos, sin menoscabo de su

visión ni de su misión deseada, ni

tampoco el de sus contenidos psico-socio-antropo-éticos, cultural y

tecno-ambiental que impliquen los actos humanos en procura de ciertos

resultados predeterminados por los actores involucrados, en procura de

intereses de contenido transdisciplinario.

18

En virtud de lo anterior, Suárez (1998) expresa que la función del

gerente financiero en la actualidad ya no se limita tan sólo a la obtención de

recursos financieros, como venía ocurriendo con anterioridad, sino que se

amplió la asignación de los mismos. En

este sentido, la función financiera en la organización ha evolucionado a lo

largo del tiempo, y de la misma manera, la búsqueda de un objetivo cobra

importancia en la gestión financiera, de forma tal que en la diversidad de un

mundo globalizado las organizaciones públicas o privadas son un sistema

abierto, permeables a su entorno.

Por consiguiente, la administración

financiera dispone de una diversidad de técnicas y herramientas que hacen

posible el seguimiento y control de la gestión financiera de las

organizaciones. Así se dispone del análisis de los estados financieros, por

cuanto es una de las formas

tradicionales para obtener información importante sobre los resultados

operativos y la posición financiera de una organización, con esa información es

posible realizar comparaciones entre las empresas a través del tiempo, así como

identificar áreas donde la misma destaca o áreas con oportunidad de ser

mejoradas. Uno de los métodos para esta evaluación es el análisis de de las razones

financieras, basado en métodos de cálculo e interpretación de razones

financieras para evaluar el rendimiento de la organización. Así, la información

básica para el análisis de razones se obtiene del estado de resultados y del

balance general de la empresa. En general, estas técnicas desarrolladas para

las finanzas empresariales son también de aplicación en el contexto de las

finanzas municipales.

2.3. Indicadores de Gestión

El Artículo

30, del Reglamento de la Ley Orgánica de

la Contraloría General de la República (1996) dispone que:

Los indicadores se utilizarán para

medir los avances de los planes y programas y sus resultados. En el caso de programas cuya ejecución

corresponda a más de un ejercicio presupuestario, la medición de los avances se

hará con base en un periodo determinado en relación con lo alcanzado durante el

mismo período en el año inmediatamente anterior y con el objetivo a largo plazo

que se hubiese fijado en el programa en particular o en la ley que regule la

actividad administrativa en el sector o área de que se trate.

19

Ahora bien, los

indicadores son variables o relaciones entre variables que se pueden utilizar

para evaluar o valorar el desempeño de un fenómeno o proceso en comparación con

referencias previamente establecidas. De tal manera, que al evaluar o elaborar

un indicador es importante determinar si se dispone de información confiable y oportuna, que permita

una comparación entre la situación real y referencias históricas, similares o

programadas.

Estos permiten la

transformación de opiniones en

hechos para disminuir la subjetividad en

la toma de decisiones con respecto al comportamiento o desempeño de un proceso,

a su vez facilitan la detección de oportunidades de mejoramiento en los procesos

presentes en una organización, contribuyen a determinar las fortalezas y

debilidades de la organización, y de allí, hacen más fácil el proceso de

priorizar las acciones correctivas relacionadas con los factores críticos de

éxito, generan información útil, y muchas veces necesaria para el mejoramiento

de los procesos y de la gestión, pueden usarse para motivar a los miembros de

la organización y promover el trabajo en equipo.

En consecuencia, el

indicador debe expresar claramente lo que se quiere medir u observar,

incluyendo el alcance y las limitaciones. Particularmente, la forma más

utilizada para producir indicadores, es

la denominada: Técnica de Actitud Interrogativa, la cual consiste en formular

las interrogantes que se generan cuando se requiere controlar o evaluar una

situación: ¿qué?, ¿por qué?, ¿para qué ?, ¿quién?, ¿Dónde?, ¿Cómo? y ¿ Cuando?.

Ahora bien, Beltran (2000) refiere que los indicadores de

gestión son “Factores para establecer el logro y el cumplimiento de la misión,

objetivos y metas de un determinado proceso” (p. 13). De tal manera que los

indicadores de gestión son ante todo, información, es decir agregan valor, así

mismo deben tener los atributos de la información, tanto en la forma individual

como cuando se presentan agrupados.

En este sentido, es un sistema de información estadística,

financiera, administrativa y operativa que puesta al servicio de la directiva

de la organización, le permite tomar decisiones acertadas y oportunas, adoptar

las medidas correctivas que correspondan y controlar la evolución en el tiempo

de las principales variables y procesos. Además, los indicadores de gestión:

20

- Son un instrumento gerencial por excelencia.

-

Constituyen un eficaz

apoyo para la toma de decisiones.

-

Se centran en el

cómo, más que en la producción de

resultados.

-

Se enfatizan en la

producción de rendimientos.

-

Emplean normas y

patrones operativos.

-

Proyectan el futuro de

la organización.

-

Son integrales.

Beltran (2000) también refiere que las principales funciones

de los indicadores de gestión son las siguientes:

- Apoya y facilita los procesos de toma de

decisiones.

-

Controla la evolución

en el tiempo de los principales procesos y variables.

-

Racionaliza el uso de

la información.

-

Sirve de base para la

adopción de normas y patrones efectivos y útiles para la organización.

-

Sirve de base para la planificación y la

prospección de la organización.

-

Sirve de base para el desarrollo de sistemas

de remuneración e incentivos.

-

Se utiliza de base para

la comprensión de la evolución, situación actual y futuro de la organización.

-

Propicia la

participación de las personas en la gestión de la organización.

2.4. Patrones para Especificación de Indicadores

de Gestión

Beltran (2000), expresa los siguientes patrones de

especificación:

1. Composición. Posee las características nombradas a

continuación:

- Nombre: La identificación y la diferenciación de un

indicador es vital, y su nombre, además de concreto debe definir claramente su

objetivo y utilidad.

21

- Forma de Cálculo: Se debe tener muy claro la fórmula

matemática para el cálculo de su valor, lo cual indica la identificación exacta

de los factores y la manera como ellos se relacionan.

- Unidades: El valor de determinado indicador está dado por

las unidades las cuales varían de acuerdo con los factores que se relacionan.

- Glosario: Es fundamental que el indicador se encuentre

documentado en términos de especificar de manera precisa los factores que se relacionan

en su cálculo. Por ejemplo: Manual o cartilla de indicadores en la cual se

especifican todos los aspectos atinentes a los indicadores que maneje la

organización.

- Metas Establecidas.

- Comportamiento histórico del indicador: Establece la tendencia.

- El mejor valor logrado para dicho indicador, bien sea en

la organización o fuera de la misma.

2. Naturaleza: Los indicadores de gestión deben reflejar el

comportamiento de los signos vitales o factores clave:

- Indicadores de efectividad (resultados, calidad,

satisfacción del cliente de impacto).

- Indicadores de eficiencia (actividad, uso de capacidad y

cumplimiento de programación).

3. Vigencia: Los indicadores se clasifican en temporales y

permanentes.

- Temporales: Cuando su validez tiene un lapso finito, por

lo regular cuando se asocian al logro de un objetivo a la ejecución de un

proyecto, al lograrse el objetivo o cuando éste pierde interés para la

organización, los indicadores asociados deberán desaparecer.

- Permanentes: Son indicadores que se asocian a variables o

factores que están presentes siempre en la organización y se asocian por lo

regular a procesos. Este indicador debe ser objeto de constante revisión y

comparación con las características cambiantes del entorno y de la organización.

22

4. Nivel de Generación: Se refiere al nivel de la

organización, estratégico, táctico u operativo, donde se recoge la información

y se consolida el indicador.

5. Nivel de utilización: Es el nivel de la organización,

estratégico, táctico u operativo, donde se utiliza el indicador como insumo

para la toma de decisiones.

6. Valor Agregado: Es identificar si un indicador genera o

no valor agregado, está en relación directa con la calidad y oportunidad de las

decisiones que se puedan tomar a partir de la información que éste brinde. Es

claro que si un indicador no es útil para tomar decisiones no debe mantenerse.

2.5.

Ventajas de la Aplicación de los Indicadores de Gestión

Machado (2004)

establece que la ventaja fundamental del uso de indicadores de gestión

es “La reducción drástica de la incertidumbre, de la angustia y la

subjetividad, con el consecuente incremento de la efectividad de la

organización y el bienestar de todos los trabajadores” (p. 21). También, se

pueden enumerar los siguientes:

- Motiva a los miembros del equipo para alcanzar metas

retadoras y generar un proceso de mantenimiento continuo que haga que su

proceso sea líder.

- Estimula y promueve el trabajo en equipo.

- Contribuye al desarrollo y crecimiento tanto personal como

de equipo dentro de la organización.

- Genera un proceso de innovación y enriquecimiento del

trabajo diario.

- Impulsa la eficiencia, eficacia y productividad de las

actividades de cada uno de los negocios.

- Dispone de una herramienta de información sobre la

gestión del negocio, para determinar qué también están logrando los objetivos y

metas propuestas.

- Identifica las oportunidades de mejoramiento en

actividades que por su comportamiento requieren reforzar o reorientar

esfuerzos.

- Identifica las fortalezas en las diversas actividades,

que puedan ser utilizadas para reforzar comportamientos proactivos.

- Cuenta con la información que permita priorizar

actividades basadas en la necesidad de cumplimiento, de objetivos de corto,

mediano y largo plazo.

23

- Dispone de la información corporativa que permita contar

con patrones para establecer prioridades de acuerdo con los factores críticos

de éxito y las necesidades y expectativas de los clientes de la organización.

- Establece una gerencia basada en datos y hechos.

- Evalúa y visualiza

periódicamente el comportamiento de las actividades clave de la organización y

la gestión general de las unidades de negocio con respecto al cumplimiento de

sus metas.

- Reorientar políticas y estrategias, con respecto a la

gestión de la organización.

2.6.

Metodología General para Establecimiento de Indicadores de Gestión

Se dice que lo fundamental no es solamente lograr los

resultados esperados, sino lograrlos con el mejor método y el más económico,

bien sea que se trate de resultados corporativos, de una parte de la

organización, de un proceso, un proyecto o de la gestión de los individuos, es

decir, hacer lo correcto, correctamente.

Machado (2004) especifica que hacer lo correcto significa

“entregar al cliente el producto con las características especificadas, en la

cantidad requerida, en el tiempo pactado, en el lugar convenido y el precio

estipulado” (p. 21), en otras palabras es la satisfacción del cliente respecto

del producto que se entrega.

Por otra parte, correctamente está especificado por este

mismo autor como “Procurar emplear siempre los mejores métodos, aprovechando de

manera óptima los recursos disponibles” (p. 22) es decir de manera eficiente. Por consiguiente, hacer lo

correcto correctamente se está en la

senda de la efectividad y la productividad.

En este sentido, estar en el cuadro de lo correcto

correctamente significa que se está

siendo efectivo, ya que lo correcto implica que el producto/servicio

cumple con los requisitos del cliente y de la empresa (eficacia), y

correctamente significa que se está haciendo un uso adecuado de los recursos.

Ahora bien, estar en el cuadro de lo no correcto incorrectamente, es realmente

grave ya que no solamente el producto/servicio no es lo que el cliente

requiere, es lo no correcto, sino que adicionalmente se está haciendo un empleo

inadecuado de los recursos destinados a su fabricación, es hacerlo

incorrectamente. En está posición la empresa es ineficaz e ineficiente y, por consiguiente,

la productividad debe verse seriamente comprometida y con ella la empresa u

organización misma.

24

Lo incorrecto correctamente quiere decir que aunque se está

siendo eficiente, no se es eficaz, es decir,

que el producto que se está fabricando con el método mejor y más

económico no es el requerido por el cliente. Igualmente, lo correcto

incorrectamente sitúa en una posición de eficacia pero de ineficiencia. Se está

atendiendo los requisitos del cliente, pero los recursos no están siendo aprovechados

racionalmente y muy seguramente se tendrá

niveles de productividad muy bajos.

De tal manera que, la mejor gestión es aquella que logra

hacer lo correcto correctamente, y es eficaz y eficiente a la vez. La gestión

tiene diversos niveles los cuales se asocian a los niveles de la organización

tradicionalmente establecidos:

- Gestión

estratégica o corporativa.

- Gestión de unidad

estratégica de negocio o táctica.

- Gestión operativa.

Además, según Machado (2004), es fundamental contar con

objetivos claros, precisos, cuantificados y tener establecidas las estrategias

que se emplearán para lograr los objetivos. Ellos proporcionan el punto de

llegada y las características del resultado que se espera. También, se deben

realizar los siguientes pasos:

1. Identificar los factores críticos de éxito: Son aquellos

aspectos que son necesarios mantener bajo control para lograr el éxito de la

gestión, el proceso o labor que se pretende adelantar, tales como: concepción,

monitoreo y evaluación final de la gestión.

2. Establecer indicadores para cada factor crítico de

éxito. (Total personas que aprobaron pruebas) Nivel de aprobación de pruebas =

(Total de personas capacitadas). Este indicador mide el grado en el cual las

personas captaron y aprehendieron los conceptos teóricos y las metodologías

impartidas en la capacitación.

3. Determinar, para

cada indicador, estado, umbral y rango de gestión.

- Estado: Valor inicial o actual del indicador.

25

- Umbral: Es el valor del indicador que se requiere lograr

o mantener.

- Rango de gestión: Es el espacio comprendido entre los

valores mínimo y máximo que el indicador puede tomar.

4. Diseñar la medición: Consiste en determinar las fuentes

de información, frecuencia de medición, presentación de la información, asignar

responsables de la recolección, tabulación, análisis y presentación de la

información.

5. Determinar y asignar recursos, de la siguiente forma:

- La medición se incluye e integra al desarrollo del trabajo,

realizada por quien ejecuta el trabajo y esta persona sea el primer usuario y

beneficiario de la información. Este acompañamiento es temporal y tiene como

fin apoyar la creación y consolidación de la cultura de la medición y el

autocontrol.

- Los recursos que

se empleen en la medición sean parte de los recursos que emplean en el

desarrollo de! trabajo o del proceso.

6. Medir, aprobar, y ajustar el sistema de indicadores de

gestión, tomando en consideración: pertinencia del indicador, valores y rangos

establecidos, fuentes de información seleccionadas, proceso de toma y

presentación de la información, frecuencia en la toma de la información y

destinatario de la información.

7. Estandarizar y formalizar: Es el proceso de

especificación completa, documentación, divulgación e inclusión entre los

sistemas de operación del negocio de los indicadores de gestión. Es durante

esta fase que se desarrollan y quedan en limpio las cartillas o manuales de

indicadores de gestión de un organización.

8. Mantener y mejorar continuamente. Lo único constante es

el cambio y esto genera una dinámica muy especial en los sectores y en las

organizaciones, el sistema de indicadores gestión debe ser revisado a la par

con los objetivos, estrategias y procesos de las empresas.

En otras palabras, hacer un

mantenimiento al sistema es básicamente, darle continuidad operativa y efectuar

los ajustes que se deriven del permanente monitoreo del sistema de la empresa y

de su entorno. Por su parte, mejorar continuamente significa incrementar el

valor que el sistema de indicadores de gestión agrega a las personas usuarias;

es hacerlo cada vez más preciso, ágil, oportuno, confiable y sencillo. Además,

se debe contar con los siguientes criterios para construir los indicadores de

gestión: Validez, Confiabilidad, Comprensión, Rapidez, No manipulables,

Amplitud, y No redundancia. Estableciendo finalmente que los datos para

construir un indicador de gestión se deben extraer de: registros preexistentes,

encuestas y estadísticas.

26

2.7.

Tipos de Indicadores de Gestión

Según Machado (2004) los indicadores de gestión se

clasifican en: ·

-

De eficiencia: Teniendo en cuenta que eficiencia

tiene que ver con la actitud y la capacidad para llevar a cabo un trabajo o una

tarea con el mínimo gasto de tiempo. Los indicadores de eficiencia están

relacionados con los ratios que indican el tiempo invertido en la consecución

de tareas y/o trabajos. Ejemplo: tiempo fabricación de un producto, período de

maduración de un producto, ratio de piezas/hora, rotación del material, etc.

- De eficacia: Teniendo en cuenta

que eficaz tiene que ver con hacer efectivo un intento o propósito. Los

indicadores de eficacia están relacionados con los ratios que indican capacidad o acierto en la consecución

de tareas y/o trabajos. Ejemplo: grado de satisfacción de los clientes con

relación a los pedidos.

- De resultados: Los indicadores de resultados son la expresión de

medida de los atributos que informen adecuadamente sobre los resultados que se

quiere evaluar. Sanín (1999) explica que es deseable que los indicadores

cumplan con estas características básicas:

1. Medibles, para verificar en la

realidad su grado de cumplimiento. La medición puede ser cuantitativa o

cualitativa. Siempre se encontrará alguna forma de expresar en un dato una

medida cualitativa.

2. Disponibles: deben encontrarse en

algún sistema de información, o alguien debe asumir la responsabilidad de

proveerlo con las características exigidas para utilizarlos como instrumentos

de evaluación: agregación (o desagregación), frecuencia, cobertura.

3. Determinantes, es decir,

seleccionados o configurados de manera que sean los que mejor expresen la

naturaleza del resultado objeto de medida. Al igual que los

27

objetivos,

los indicadores que los expresan deben ser pocos, para facilitar su integración

o ponderación. Cuando varios indicadores son candidatos a expresar la medición

de un objetivo, se puede proceder así: Si son complementarios, se escogerán los

de mayor incidencia (unos pocos) y se sumarán (si son aditivos) o se ponderarán

con algún criterio de participación. Si son alternativos o excluyentes (cada

uno expresa el objetivo por su lado), se escogerá aquél que se considere más

significativo o determinante. Cuando no hay mucha diferencia por significancia,

el criterio de facilidad de obtención del indicador puede definir la selección.

- De ejecución: Según Vargas (2003)

estos indicadores permiten hacer un seguimiento a la eficiencia en la ejecución

de los proyectos. Relacionan el tiempo real de duración del proyecto respecto

al tiempo programado.

- De equidad: Vargas (2003) refiere

que permiten hacer un seguimiento sobre la incidencia o focalización de la

inversión municipal respecto a las localidades geográficas y poblaciones

objetivo.

- De desempeño: Los indicadores de

desempeño permiten:

1. La transparencia, credibilidad y

comunicación

2. Mejorar la

asignación de recursos

3. Mejorar aspectos operativos

4. La reasignación futura de recursos

5. La regulación de servicios privatizados o

tercerizados

Beltran (2000) establece otros tipos de indicadores, tales

como: Puntuales, Acumulados, De Control,

De Alarma, De Planeación, Temporales, Permanentes, Estratégicos, Tácticos y Operativos.

2.8.

Indicadores del Desempeño Financiero

Este tipo de indicador es una unidad de medida de la gestión financiera del

presupuesto municipal, que compara los recursos financieros ejecutados que

demandan los procesos de captación, administración y aplicación de los

presupuestos de gastos e ingresos en términos de eficiencia y eficacia en las metas alcanzadas en un periodo determinado. Los indicadores de desempeño financiero pueden clasificarse

de la siguiente manera:

28

-

Indicadores de gestión financiera: Evalúan las acciones dirigidas a procurar y

administrar los recursos y las erogaciones. Son los indicadores a desarrollar

en la presente investigación. De tal manera que, son indicadores de gestión

financiera los siguientes:

1.

Equilibrio Financiero:

Capacidad de contar con los recursos propios necesarios para

cumplir con las funciones exigidas en beneficio de sus pobladores.

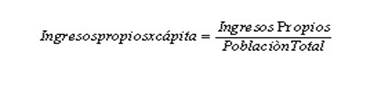

2. Ingresos

Propios Per Capita: Cantidad de ingresos

percibidos de la población

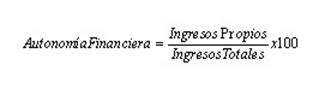

3. Autonomía Financiera: Capacidad de contar con los recursos propios necesarios para cumplir con

las funciones exigidas en beneficio de sus pobladores. Medido en porcentaje

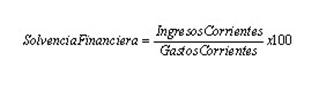

4. Solvencia Financiera: Capacidad de

pagar las deudas. Medido en porcentaje

5.

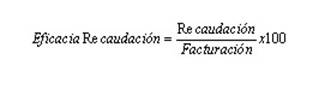

Eficacia en la Recaudación:

Capacidad de pagar las deudas. Medido en porcentaje.

29

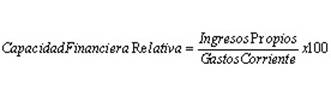

6.

Capacidad Financiera Relativa: Capacidad del municipio para responder con los

ingresos propios las actividades

de pago de intereses por el endeudamiento

público y las transferencias de recursos que no involucran una contraprestación

efectiva de bienes y servicios.

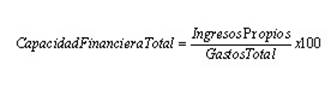

7.

Capacidad Financiera Total: Capacidad

del municipio de responder con los ingresos propios los servicios personales y

no personales, bienes de consumo y de cambio, inversiones físicas y

financieras, servicio de la deuda pública, transferencias y otros gastos.

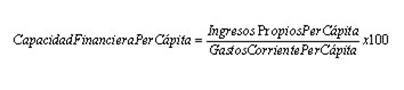

8.

Capacidad Financiera Per Cápita: Capacidad

del Municipio de responder con los

ingresos propios que se recolectan por

persona los gastos corrientes que se

generan por persona.

En el

sector público, en el área del presupuesto se debe medir lo siguiente: (a)

Metas ejecutadas sobre Metas programadas (b) Ingresos asignados del presupuesto

sobre Ingresos realmente recibidos, (c) Ingresos recaudados sobre Ingresos

proyectados.

-

Indicadores de gestión presupuestaria: Indican la eficiencia en la

planificación y ejecución del gasto público

-

Indicadores de capacidad de gestión institucional: Evalúa la infraestructura y

recursos humanos, físicos e institucionales de los que se dispone.

2.9.

La Medición de Gestión en el Sector Público

Evaluar la gestión es posible en cualquier contexto. En el

ámbito de la función pública implica desarrollar sistemas que ponderen

adecuadamente los elementos cualitativos de la gestión, capaces de asimilar la

multiplicidad de objetivos y la heterogeneidad de las acciones que realizan las

instituciones del Estado.

30

La calidad de la gestión de una institución, como la

Alcaldía del Municipio Libertador del Distrito Metropolitano de Caracas, puede

ser un factor invisible e imponderable, en tanto no se desarrolle la capacidad

de medir sus resultados, particularmente en el área de las obras públicas.

Ahora bien, es importante destacar que los municipios deben captar ingresos,

contabilizar el gasto y concretar objetivos y metas (Ver Figura 1), por lo que

esta autonomía financiera debe necesariamente evaluarse y controlarse con la

finalidad de hacer más eficiente y transparente la administración pública

municipal. Pero, evaluar la gestión implica medir sistemáticamente sobre una

base continua en el tiempo los resultados obtenidos por las principales

unidades o departamentos de una institución, y comparar dichos resultados con

lo deseado o planificado, a fin de elevar su eficiencia y productividad.

Para los servicios públicos esta tarea encierra algunas

dificultades derivadas de:

- La especificidad de su misión, la multiplicidad de

objetivos que persiguen las instituciones del Estado y la heterogeneidad de sus

servicios.

- Los

factores externos que condicionan la productividad, generalmente relacionada

con la gestión de otros servicios, tales como la Contraloría; y la acción de niveles

superiores del aparato público, Ministerios, Subsecretarías e incluso la

Asamblea Nacional como es el caso de las acciones que requieren de una ley

especial.

Figura 1. El Sistema

de la Administración Financiera del Sector Público. Fuente: Hinojosa (2004)

31

- Los productos que genera el sector público muchas veces carecen

de una base monetaria o cuantitativa de evaluación y suele ser difícil

expresarlos en términos cuantitativos, como por ejemplo, la regulación de

mercados, la seguridad pública o las actividades de fomento. Esto condiciona la

necesidad de desarrollar sistemas de evaluación que ponderen adecuadamente los

elementos cualitativos de las acciones.

Muchas de sus prestaciones son subsidiadas o, al menos, no

reflejan sus costos reales bajo la forma de precios al cliente, por ejemplo, lo

que determina que el manejo financiero no arroje indicadores apropiados de

resultado final, equivalentes a la última línea de un balance. Así, muchas

veces, la medición se hace en forma indirecta, a través del consumo de

recursos, nivel de gastos, dotación de personal u otros, los que no siempre son

buenos indicadores.

Ahora

bien, según el documento en línea: “Indicador de Gestión de las Organizaciones

Públicas” (s.f.) para evaluar adecuadamente la gestión de un Servicio Público,

es necesario previamente, definir su misión, formular los objetivos que

orientarán a corto, mediano y largo plazo su accionar, y establecer metas de

productividad y de gestión. En este sentido, la evaluación de la gestión

institucional debe constituirse en un proceso permanente, que permita medir el

logro de resultados, según parámetros previamente establecidos, para derivar de

allí los proyectos, medidas y transformaciones que sean pertinentes. Por

consiguiente, una primera condición para hacer dicha evaluación es que la

institución haya sido capaz de definir los objetivos que orientarán a corto,

mediano y largo plazo su accionar, y traducir algunos de estos objetivos en

metas de gestión. Así mismo, es necesario construir indicadores de gestión que

coadyuven a un diagnóstico preciso de la situación actual de la gestión. En

este sentido, los indicadores de gestión en el sector público cumplen dos

funciones:

- Función Descriptiva: Aportar

información sobre una situación determinada o el estado de un sistema y su

evolución en el tiempo.

- Función Valorativa: Permite apreciar

los efectos provocados por una actuación.

32

De tal manera, que es en función de

estas definiciones que la Administración Pública establece la

construcción de los Indicadores de Gestión cuyo fin es cuantificar los niveles

de eficiencia, eficacia y efectividad donde opera un sistema, en el caso

preciso de la presente investigación, en el sistema de gestión del presupuesto

municipal, donde los indicadores pueden formularse a partir de parámetros

físicos, cronológicos y económicos, según la naturaleza del objeto a medir. Por

consiguiente, es a partir de estos criterios

cuando se abre la brecha para construir indicadores para la gestión

financiera del presupuesto Municipal orientados a mantener el equilibrio de las variables

ingresos/gastos. Para finalizar cabe considerar, que en la mayoría organismos y

entes públicos no existe una cultura sobre el manejo de los indicadores. Ello

no significa que no se sea posible diseñar y manejar un buen sistema de

indicadores de gestión, particularmente para un determinado municipio.

2.10. Metodología para la Formulación de Indicadores de Gestión

en el Sector Público

Según Hinojosa (2004) para diseñar un indicador de

gestión en el sector público se deben de cumplir los siguientes pasos.

1. Definición del objeto de estudio.

El primer paso consiste en la definición

del objeto de estudio, lo que requiere precisar el alcance o área motivo

de evaluación, la cual

comprende el señalamiento de:

(a) La actividad a evaluar. (b) La

unidad objeto de evaluación (Unidad de Análisis). (c) El lapso de tiempo

seleccionado para practicar su evaluación.

Para

definir el objeto de estudio en su justa

dimensión, es necesario conocer la organización

a partir del enfoque de sistemas,

lo que exige responder a las siguientes preguntas: ¿Cuál es su misión?, ¿Cuáles

son sus metas y objetivos?, ¿Cuál es su

estructura orgánica y funcional?,

¿Cuáles son sus procesos, insumos y productos?, ¿Quiénes son sus usuarios y

clientes?, ¿Cuáles son sus relaciones

de intercambio con

su entorno?. Con esta información

y las definiciones del modelo “Caja Negra” (“entrada – insumo ‑ proceso ‑ producto

‑ efecto‑ impacto”) se puede construir el Sistema de la Organización (o el de la Unidad Evaluada cuando el objeto de estudio

corresponda sólo a una parte de la organización)

2. Definición y descripción de la

variable. La definición de las variables, representa la reafirmación de los elementos

que lo conforman, es decir, la descripción

33

de las variables constituye la delimitación de las fronteras

en las que se localiza, haciendo mención de los componentes que incluye y los

que excluye; labor que genera uniformidad a la hora de utilizar la

variable, además de disciplinar su

combinación para la formulación de los indicadores de gestión.

3.

Jerarquización de variables. Es una actividad destinada a estimar la

relevancia de cada variable dentro del

sistema de control de gestión, a partir del conocimiento de la misión y

características de la organización que se evalúa, especialmente en atención a

los procesos que desarrolla, la naturaleza de sus insumos y productos, etc., a fin de garantizar la

oportuna y debida toma de decisiones,

apoyada por la información que resulte de la implantación del sistema

de seguimiento, control

y evaluación de gestión. Ahora bien, los parámetros para la definición de

criterios de jerarquización de indicadores de gestión se pueden observar en la

siguiente figura:

Figura 2.

Parámetros de Jerarquización.

Fuente:

Hinojosa (2004)

34

2.11.

Basamento Legal

El

municipio es caracterizado por la Constitución de la República Bolivariana de

Venezuela (1999), en el Artículo 168 como la “Unidad Política Primaria”, constituida por tres elementos: Población,

Territorio y Gobierno. Sin embargo es el gobierno municipal el que interesa en

el presente estudio.

El

Gobierno Municipal, está conformado por las autoridades municipales, integradas

por el Alcalde y el Concejo Municipal electos dentro de un marco de democracia.

(Artículo 50, Capítulo I, Título IV de la Ley Orgánica del Régimen Municipal).

De esta manera, tienen la autoridad

moral, política y legal, así como deben gobernar en el territorio propiciando

la participación de la población en las diferentes actividades de su gestión.

Bajo

esta perspectiva, el municipio tiene su

propia personalidad colectiva, dentro de un marco de autonomía municipal en

Venezuela. Ahora bien, la Autonomía Municipal según

lo dispuesto en la Constitución de la República Bolivariana de Venezuela

comprende: la autonomía política, normativa, organización y financiera y

tributaria. La autonomía financiera y tributaria comprende la creación,

recaudación e inversión de sus ingresos, lo que le permite al Municipio

propender y garantizar un mínimo de auto-suficiencia económica para el

mantenimiento y vigencia de las Entidades Locales. (Inciso 1, Artículo 168, de

la Constitución de la República Bolivariana de Venezuela)

Además, la Carta Magna otorga

igualmente personalidad jurídica y autonomía administrativa a los municipios.

En efecto, con la personalidad jurídica les da patrimonio independiente y les

confiere la posición jurídica inherente a la titularidad patrimonial, tanto por

lo que respecta a la esfera de los derechos como a las de las obligaciones, y

en tal sentido el manejo de sus bienes e ingresos es también de su competencia.

En consecuencia, el municipio es una persona jurídica de carácter público con

entidad política dentro de la estructura institucional del Estado Venezolano,

plenamente apta para moverse en los campos del derecho público como del derecho

privado.

35

Igualmente, la Constitución de la

República Bolivariana de Venezuela, en el Artículo 178, le garantiza a los

municipios la libre gestión en las materias de su competencia, con lo cual

asegura el ejercicio independiente de la función administrativa y financiera que corresponde a los mismos, tanto en su ámbito interno como

frente a los ciudadanos y a la colectividad. Asimismo, la libre gestión les

garantiza la no interferencia de otros poderes en la administración de sus

bienes y asuntos; y la exclusión de la relación de jerarquía o dependencia

administrativa frente a las autoridades nacionales y estadales.

Con respecto a la gestión, los

municipios deben acatar a lo establecido en el Artículo 18 de la Ley de la

Administración Pública (2001), por cuanto están sujetos a las políticas, estrategias, metas y objetivos que

se establezcan en los respectivos planes estratégicos y compromisos de gestión,

de esta manera deben cumplir con el seguimiento de las actividades, así como la

evaluación y control del desempeño institucional y de los resultados

alcanzados. Así, la gestión municipal debe cumplir igualmente con el principio de eficacia en el

cumplimiento de los objetivos y metas fijados en las normas, planes y

compromisos de gestión, bajo la orientación de las políticas y estrategias establecidas por el alcalde o alcaldesa (Artículo 19, Ley de la Administración Pública). En este sentido, la

actividad de las unidades administrativas sustantivas de los órganos de la

administración pública municipal se corresponderá y ceñirá a su misión.

Además, deben cumplir con el principio de eficiencia

en la asignación y utilización de los recursos públicos ajustándose

estrictamente a los requerimientos de su funcionamiento para el logro de sus

metas y objetivos, entre ellos la realización de las obras públicas. Por

consiguiente, su funcionamiento

propenderá a la utilización racional de los recursos humanos, materiales y

presupuestarios. (Artículo 20, Ley de la Administración

Pública)

Lo anterior es aplicable al

presupuesto público. Particularmente, el Artículo 12 de la Ley Orgánica de la

Administración Financiera del Sector Público (LOAFSP) (2003) establece que: “Los

presupuestos públicos comprenderán todos los ingresos y todos los gastos, así

como las operaciones de financiamiento sin compensaciones entre sí, para el

correspondiente ejercicio económico financiero”, así mismo, el Artículo 62 de

la LOAFSP establece:

36

El proceso presupuestario de los estados,

distritos y municipios se regirá por la Ley Orgánica de Régimen Municipal, las

leyes estadales y las Ordenanzas municipales respetivas, pero se ajustará, en

cuanto sea posible, a las disposiciones técnicas que establezca la Oficina

Nacional de Presupuesto.

Ahora bien, la Constitución de la República Bolivariana de

Venezuela establece y define cuales son los ingresos del municipio,

confiriéndole además competencias para determinar y generar ingresos propios. Particularmente, la

Ley Orgánica de Régimen Municipal (LORM) establece que los tipos de ingresos

para los municipios son los siguientes:

- Ordinarios: Son los percibidos en forma

regular, clasificados de la siguiente manera: impuestos (Patente de Industria y

Comercio, Impuesto Inmobiliario, Propaganda Comercial, etc.), tasas (Permisos,

Aseo Urbano, etc.), servicios públicos (Mercados, Cementerios, etc.), ingresos

patrimoniales (Arrendamientos, Intereses y Dividendos, etc.), aportes (Situado

Constitucional), otros (Multas).

- Extraordinarios: Son los provenientes de

la venta de bienes propiedad del municipio, las contribuciones especiales

previstas en la ley, los aportes especiales de organismos gubernamentales

nacionales y estadales; y bajo la categoría de otros ingresos extraordinarios,

cualquier otro concepto que proporcione ingresos de forma eventual por ejemplo:

venta de bienes, contribuciones especiales, aportes especiales, entre otros.

En este sentido, los municipios

venezolanos tienen, al menos potencialmente, una estable y diversificada capacidad de generar ingresos

fundamentada en el marco de una normativa que los coloca en una situación

privilegiada con respecto a otros organismos del Poder Público. Por su parte,

la LOAFSP especifica en el Artículo 14

que:

37

Los presupuestos públicos de gastos

contendrán los gastos corrientes y de capital, y utilizarán las técnicas más

adecuadas para formular, ejecutar seguir y evaluar las políticas, los planes de

acción y la producción de bienes y servicios de los entes y órganos del sector

público, así como la incidencia económica y financiera de la ejecución de los

gastos y la vinculación de éstos con sus fuentes de financiamiento. Para cada

crédito presupuestario se establecerá el objetivo específico a que esté

dirigido, así como los resultados concretos que se espera obtener, en términos

cuantitativos, mediante indicadores de desempeño, siempre que ello sea

técnicamente posible.

Ahora bien, para el control del

presupuesto de gastos e ingresos, las instituciones públicas específicamente

las Alcaldías deben implementar indicadores de desempeño de gestión

presupuestaria financiera municipal. No

obstante, la identificación y posterior desarrollo de estos indicadores están

enmarcados en el Artículo 16 de la LOAFSP que establece:

Sin perjuicio del equilibrio económico de

la gestión fiscal que se establezca para el período del marco plurianual del

presupuesto, los presupuestos públicos deben mostrar equilibrio entre el total

de las cantidades autorizadas para gastos y aplicaciones financieras y el total

de las cantidades estimadas como ingresos y fuentes financieras.

Por consiguiente, los indicadores de gestión participan en el diagnóstico de la gestión

financiera, tal como se precisa en el presente estudio, para verificar si

existe un equilibrio entre el total de las cantidades autorizadas para gastos y

las aplicaciones financieras y el total de las cantidades estimadas como

ingresos y fuentes financieras, en

otras palabras este equilibrio debe ser

evaluado a través de indicadores financieros que permitan

detectar aquellos problemas o nudos críticos que impidan o

dificulten en un momento determinado, el

logro de este obligatorio equilibrio presupuestario. De tal manera que, estos

indicadores financieros pueden ser desarrollados bajo el marco del análisis de

los Estados Financieros de la Hacienda Pública Municipal con el uso y

aplicación de las Razones Financieras de uso empresarial. Se incluye además, la

evaluación y medición del impacto de la gestión presupuestaria y financiera en

la satisfacción de las necesidades de la comunidad.

Particularmente,

en la Sección Séptima de la Evaluación de la Ejecución Presupuestaria de la

LOAFSP en el Artículo 59 establece: “Los entes y sus órganos están obligados a lo

siguiente: 1. Llevar registros de información de la ejecución física

de su presupuesto, sobre la base de los indicadores de

gestión previstos y de acuerdo con las

normas técnicas correspondientes”Igualmente, el Artículo 60 (eiusdem) expresa“…El reglamento de esta

Ley establecerá los métodos y procedimientos para la aplicación de las

disposiciones contenidas en esta Sección, así como el uso que se dará a la

información generada”. Cabe señalar, que no se ha aprobado un Reglamento Especial que

establezca taxativamente los indicadores de la gestión financiera del

presupuesto, por lo tanto los indicadores de gestión que se desarrollen en el

presente estudio será a los fines de esta ley, generadores de conocimiento.

38