Ana Sayfa

Aylik Tahmin

Arsiv

Hissenet: Yatirimciyi bilinçlendiren ve güçlendiren site

`T+2?

SIRADI$I 1 Borsa-Yorum Sitesi !

Platodata

Garanti Yatirim

Finnet

TRT-Sayek

Canli IMKB Yayini

28 Nisan 2001

Getiriler, Risk ve Anatrendler Uzerine

Getiriler uzerine 1 ve 2 adli calismalarda S&P 500 ile IMKB 100 un bazi ozelliklerine deginilmisti. Bu calismada da benzeri konulara deginilecektir. Oncelikle calismanin ilk bolumunde 'risk' in hesaplama yontemleri uzerine durulmaktadir. "IMKB 100'un S&P 500'e gore gostermis oldugu asiri volatil karakteristikler kullandigimiz dolar bazli endeksle iliskilendirilebilir mi?" sorusuna cevap arayacagiz oncelikle. Bunun disinda yukselis ve dusus donemlerinde getiri ve risklerin nasil davrandigi incelenmistir. Calismanin ikinci bolumunde ise IMKB 100 un dayandigi bir "ana trend" in nasil bulunabilecegi tartisilacak ve IMKB 100 un bu ana trend cizgisinin altinda ve ustunde nasil davrandigi incelenecektir.

Getiriler ve Risk:

Risk ve getiriler uzerinde durulmasi gereken iki onemli konudur. Yatirimcilarin akilcil kararlar almasi onlarin riski ve getirileri dogru sekilde hesaplamalariyla mumkundur ancak. Butun yatirimlarin kendine has bir riski ve getirisi vardir. Onemli olan alinan riskin elde edilmesi muhtemel kazanca degip degmeyecegidir. Bu da yatirimcidan yatirimciya tabii ki degismektedir. Biz burada risk ve getirilerin IMKB'de cizmis oldugu bazi ilginc ozellikleri gostermeyi hedeflemekteyiz. Bunu yaparken de elimizdeki en onemli arac 15 senelik IMKB tarihinde yasadigimiz tecrubelerdir yani 15 senelik datadir.

Simdi oncelikle risk uzerine yogunlasacagiz. Riskin hangi endeks icin daha yuksek oldugunu ve hangi durumlarda riskin arttigini inceleyecegiz. Daha sonra da risk ve getirilerin ana trend dogrusunun altinda ve ustundeki davranislarini inceleyecegiz. Amacimiz riskin ve getirilerin hangi durumlarda nasil davrandigi hakkinda bir fikir sahibi olmaktir.

Risk hesaplamari bir anlamda standard sapma hesaplamalariyla ozdeslesmistir. Standard sapma, bir serinin ortalamasindan ne derece saptiginin bir gostergesidir denebilir. Standard sapmanin bir risk olcutu olarak kullanilmasini burada tartismayi dusunmuyorum ama bunu baska bir yazida ayrintili incelemeyi dusunuyorum. Fakat su kadarini soyleyebilirim ki, standard sapmanin, yatirimcinin kafasinda kurdugu ve gunluk hayatta cok kullandigi "risk" kelimesiyle pek ortusmemektedir aslinda. Normalde %1 kazandirirken, bir hafta boyunca her gun %10 kazandiran bir piyasa, bir hafta boyunca %2 kaybettiren bir piyasadan daha risklidir aslinda. Cunku standard sapma daha yuksektir bu donemde. Ama muhtemelen bir kucuk yatirimci gunluk konusmalarinda %2 kaybettigi donemi daha riskli olarak niteleyecektir. Bunun disinda standard sapmanin piyasa riskini pek iyi anlatamadigi durumlar da vardir. Ornek olarak getiriler arasinda bariz bir asimetri varsa, yani yukselislerle, dususlerle arasinda miktar ve sayi farki varsa, ya da yuksek bir momentum (otokorelasyon) varsa, standard sapmadan cok daha iyi risk olcutleri yaratilabilir.

Fakat daha once de belirttigim gibi biz bu yazida standard sapma ile riski ayni anlamda kullanacagiz. Hatta buna volatiliteyi de ekleyebiliriz. Yani bu yazi icin

Risk=Volatilite=standard sapma

dir.22 Subat 2001 tarihinde serbest doviz kuru rejimine gecilmesiyle beraber, doviz kurlarinda pek de alisik olunmayan asiri volatil hareketler gorulmektedir. Bu da bizim genellikle kullanmakta oldugumuz dolar bazli endeksin ne derece iyi bir gosterge oldugu sorusunu akla getirmektedir. Ornek olarak IMKB 100 (TL) nin pek degismedigi bir kac gun, dolarin degerindeki dalgalanmalar dolar bazli endeksin de cok volatil olmasina neden olmaktadir.

Hatirlarsaniz Getiriler Uzerine 1 adli calismada, IMKB 100 'de alinan riskin elde edilen getirilere gore cok yuksek olduguna deginilmisti. O calismada, dolar bazinda endeks getirileri kullanilmisti. Fakat eger riski dogru hesaplayamiyorsak ya da eger, dolar bazli hesaplamalarla, TL bazli hesaplamalar (risksiz faiz orani dusuldukten sonra) arasinda cok ciddi bir fark varsa , bu iddianin da bir anlami kalmaz. IMKB 100 icin hesaplanan standard sapmalarda, eger dolar bazli endeks ve getiriler kullaniliyorsa, bu durumda toplam risk (standard sapma), bir anlamda dolarin ve piyasanin (IMKB 100'un) korelasyonuna bagli olarak degisir.(Not1) Ama oyle gozukmektedir ki, 1988 Kasim -2001 Nisan donemi incelendiginde dolar ile IMKB 100 arasindaki zayif pozitif korelasyonun sonucu olarak (Ayrintilar icin Not1 e bakabilirsiniz) dolar bazli hesaplanan getirilerin riski TL bazli hesaplanan IMKB 100 riskinden biraz daha yuksektir. Asagidaki tabloda bu degerler verilmektedir.

Getirilerin Gunluk Verilerle Hesaplanan

Standard Sapma Degerleri

(1988:11-2001:4)Standard Sapma IMKB 100 (TL) 0.033 IMKB 100 ($) 0.035 Dolar 0.014 Kisaca diyebiliriz ki, IMKB'de riskin cogu IMKB'nin kendi ic dinamikleriyle olusmaktadir. Dolarin volatilitisinden kaynaklanan hareketler toplam riski fazla etkilememektedir. Tabii bu incelenen 1988 Kasim -2001 Nisan donemi icin elde edilen genel sonuclardir, yalnizca son iki ay incelenirse durum cok farklidir. Bunun yani sira, sunu da belirtelim ki, TL bazinda hesaplanan IMKB 100 endeksinin getirileri, dolar bazinda hesaplanana gore cok yuksektir. Bu cok yuksek enflasyonun ve yuksek faizlerin dogal bir sonucudur. Getiri/Risk orani hesaplanirken bunun dikkate alinmasi gerekir ve baska ulkelerin getiri/risk oranlari ile karsilastirma yapmadan once, getirilerden risksiz faiz oraninin cikarilmasi gerekmektedir.

Simdi de yukselis donemleri ile dusus donemlerinde riskin yani standard sapmanin ne olcude degistigini bulalim. Daha oncede belirttigimiz gibi eger yukselis donemlerindeki standard sapma, dusus donemlerindekine gore daha yuksekse, piyasanin standard sapmasi kucuk yatirimci acisindan iyi bir risk olcutu olmayabilir. Asagida dolar ve TL bazli endekslerin yukselis ve dusus donemlerindeki standard sapmalari ayri ayri verilmistir.

Gunluk Yukselis ve Dusus Donemlerinde

Hesaplanmis Standard SapmalarYukselislerde Dususlerde IMKB 100 (TL) 0.025 0.021 IMKB 100 ($) 0.025 0.024 Tabloda gozuktugu uzere $ bazli endeksde yukselis ve dusus donemleri volatilitede bir degisim yokken, TL bazli endeksde ise yukselis donemlerinde standard sapmalar (risk) biraz (yaklasik %20) daha yuksek cikmistir. Eger aradaki fark daha yuksek miktarlarda olsaydi daha farkli bir risk hesaplama yontemi kullanmak anlamli olacakti. Bu konuya riskden ne anliyoruz adli calismada geri donecegim.

Ana Trend:

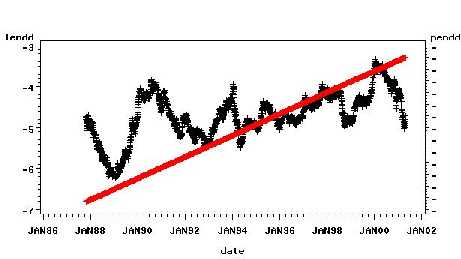

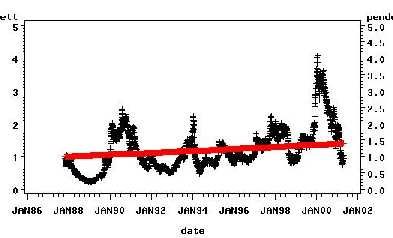

Yukarida verilen degerler herhangi bir trend olgusunu tamamen dislayarak bulunmustur. Biz biliyoruz ki, su ya da bu nedenden dolayi fiyat hareketleri cogu zamanlarda belli trendler icinde hareket ediyor. Trendler her ne kadar cok sIk bir sekilde degisse de genellikle endekslerin hareketleri bir uzun donemli trendin varligina isaret etmektedir. Istatiksel olarak ana trendin degerini endeksi, bir sabit ve trend degiskenine regresyonu ile bulabiliriz. (Ayrintilar icin Not2 ye bakabilirsiniz). Asagidaki grafikte bu sekilde bulunan ana trendin ve IMKB 100 ($) un grafigi verilmektedir.

Fakat yukarida grafikte baslangic noktasi 1988 ayinin Kasim ayina alindiginda ise oldukca farkli bir grafikle karsi karsiya kaliyoruz. Asagida baslangic noktasi esitlenerek cizilmis anatrend grafigi gosterilmektedir. Bu sekilde elde edilen grafikteki trend cizgisinin ortalama buyume orani (gunluk) 1/10000 dir.

Grafikleri verilenlerin disinda farkli hesaplama yontemleri kullanilarak birkac adet daha anatrend cizgisi bulunmustur. Grafikleri verilenler bana en mantikli gelenlerdir. Fakat kanimca anatrend cizgisinin hesaplanmasinin cok daha detayli ve dikkatli yapilmasi gerekmektedir. Burada yapilan calisma oncelikle genel bir fikir verme amaci guttugu icin daha detayli analizi su anda vermiyorum. Belki baska bir calismada bu konu uzerine yogunlasabilirim.

Su ana kadar yaptigimiz sey cok sabit bir buyumenin varligini kabul ederek, kabaca bir anatrend cizgisini bulmakti. Simdi de bu antrend cizgisinin altinda ve ustundeki risk ve getirilerin dagilim ozelliklerini inceleyelim. Yani grafikteki kirmizi cizginin altinda ve ustunde nasil farkli ozellikler gostermektedir getiriler ve risk? Asagidaki tabloda bu sonuclar ozetlenmistir.

IMKB 100 ($)'un Ana Trend Cizgisinin Altindaki ve Ustundeki Ozellikleri

Ortalama Getiri Standard sapma Gozlem Sayisi ve Orani Trend Cizgisinin Altinda -0.0003 0.034 1993 (%60) Trend Cizgisinin Ustunde 0.0020 0.036 1345 (%40) Genel (Alti ve ustu) 0.0006 0.035 3338 (%100) Sanirim ilk dikkat ceken ozellik trend cizgisinin altindaki ortalama getirilerin negatif olmasi ve ustundeki getirilerinin ise pozitif olmasidir. Bu sonuc kanimca oldukca onemli bir sonuctur. Eger dikkat ederseniz bu bulgu teknik analiz yonteminin IMKB 100 icin gecerliligi icin bir ipucu olarak gorulebilir. Bir baska dikkat ceken unsur da, trend cizgisinin altinda, ustunde olduguna gore daha uzun sure beklendigidir. Yaklasik olarak %60'i trend cizgisinin altinda gecerken gerisi yalnizca %40'i ustunde gecmektedir. Bu tablodan elde edilen sonucu kisaca ozetlersek diyebiliriz ki, trend cizgisinin altinda uzun ve sIkIci donemlerin ardindan, cok hizli yukari dogru hareketler yasanmakta ve fakat bu hizli hareketler daha kisa surmektedir. Ote yandan trend cizgisinin yukarisinda riskin de az miktarda arttigini da gormekteyiz. Fakat riskdeki artis cok az miktardadir ve elde edilen getiriler fazlaca riski karsilar gibi gozukmektedir.

Simdi de grafige bir kere daha goz atalim. Grafikte anatrend cizgisi olarak cizdigimiz cizginin bir anlamda denge durumu gosterdigini dusunursek, eger fiyatlar bu dengenin etrafinda rastgele seklinde dagilmis olsaydi, bu dengenin asagi yada yukari kirilmasi durumunda hemen ters yonde bir defa daha kirilmasini beklerdik. Ama grafik incelendigi zaman gorulmektedir ki, bu trend cizigisi asagi yada yukari kirildiktan sonra, genellikle, ters yonde bir kirilma izin uzunca bir sure gecmektedir. Bunu asagidaki tablodan da gorebiliriz.

Trend Cizgisinin Altinda ve Ustunde Bekleme Sureleri

Ortalama Bekleme

Suresi (Gun)Maksimum Bekleme

Suresi (Gun)Bekleme Suresinin Medyani

(Orta Noktasi)Trend Cizigisinin Altinda 60 512 2 Trend Cizgisinin Ustunde 42 322 4 Kisaca trend cizgisinin altina girildigi zaman yeniden yukari cikis icin ortalama bekleme suresi 60 gun tersi durumda ise 42 gundur. En uzun sureli bekleme sureleri ise 512 gun ve 322 seklindedir. Bu verilen bilgiler isiginda diyebiliriz ki, incelenen donemde trend cizgisinin altina girildikten sonra yukari cikilmasi daha zor olmaktadir. Fakat bu kadar kolay bir sonuca varmak oldukca yanlis da olabilir cunku pek cok zamanlarda trend cizgisi asagi dogru kirildiktan sonra, bunu izleyen 1-3 gun icerisinde ustune de cikildigi gorulmektedir. Bu nedenden dolayi da bulunan ortalamalar 60 ve 42 gibi oldukca buyukken, medyan istatistigi 4 ve 2 dir. Bu tip durumlara teknik analiz literaturunde "ayi tuzagi" ve "boga tuzagi" denilmektedir. Eger bunu dikkate alirsak ve trendin onaylanmasi icin 3 gunluk surenin gecmesi gerektigini varyarsak, bu durumda ortalama bekleme sureleri trend cizgisinin altinda 60 den 151 e cikmakta ve medyan da 36 olmaktadir. Bunun yani sira trend cizgisinin ustunde ise ortalama 42 den 73 cikarken, medyan da 24 olmaktadir. Bu degerlerde asagidaki tabloda verilmistir.

Trend Cizgisinin Altinda ve Ustunde Bekleme Sureleri (3 gun bekledikten sonra)

Ortalama Bekleme

Suresi (Gun)Maksimum Bekleme

Suresi (Gun)Bekleme Suresinin Medyani

(Orta Noktasi)Trend Cizigisinin Altinda 151 512 36 Trend Cizgisinin Ustunde 73 322 24 Bu tablolarda elde edilen sonuclari kisaca ozetlersek diyebiliriz ki, ana trend cizgisi olarak buldugumuz ve cok basit olarak hesaplanan cizginin altinda ve ustunde getiriler farkli davranis gostermektedir. Oyle gozukmektedir ki, trend cizgisinin altina dusuldukten sonra yeniden yukari cikmasi, ustune ciktiktan sonra yeniden asagi inmesinden daha zor olmaktadir. Bunun disinda trend cizgisi kirildiktan sonra 3 gunluk bir bekleme suresi, geri donus olasiligini ciddi sekilde dusurmektedir. Ote yandan bu calisma sirasinda kullanilan "ana trend" cizgisi olarak bahsedilen egrinin gercekten "ana trend" olup olmadigi tartisma konus olabilir. Bu egri yerine makro ekonomik degiskenleri de kullanarak bir "gercek deger" dogrusunun bulunmasi ve boylece ekonomideki dinamik degisimleri ve soklari da icine alan bir 'ana trend' egrisinin bulunmasi bu calismadaki en buyuk eksikliklerden bir tanesidir. Burada kullanilan egri yalnizca genel bir fikir vermek amaciyla secilmistir.

Sonuc:

Bu calismada bulunan sonuclari su sekilde ozetleyebiliriz:

1) Burada kullanilan trend cizgisinin altinda ve ustunde IMKB 100 un farki davranis gosterdigi gorulmektedir. Ozellikle getiriler, cizginin altinda negatif iken, ustundeyken de oldukca yuksek bir sekilde pozitiftir. Bu durumda kabaca trend cizgisi yukariya dogru kirildiktan sonra "al" sinyali veren teknik analiz yontemleri bir anlamda dogrulanmaktadir.

2) Trend cizgisinin altinda gecirilen sure ustunde gecirilen sureden daha uzundur. Endeks toplam zamanin %60 ini endeksin altinda gecirmektedir.

3) Endeks trend cizgisini bir kere kirdiktan sonra, geri donme konusunda pek istekli davranmamaktadir. Ozellikle eger trend cizgisi kirildiktan sonra 3 gun beklenirse, cok uzun sureler (hatta kimi zaman 1 yili askin bir sureye kadar) trend cizgisinin geri kirilmadigi gozlemlenmektedir.

4) Uzun donem yatirim firsatlarini degerlendirmeye calisan yatirimcilar acisindan ana trend cizgisinin belirlenmesi ve bunun kirilmasindan sonraki bir kac gunluk beklemenin ardindan pozisyon alinmasi, buradan cikan sonuclardan bir tanesidir. Fakat asagidaki cekincelere de dikkat cekerim.

5) Bu calismanin en onemli zaaflerindan biri "ana trend" cizgisi denilen dogrunun hesaplanmasindan kullanilan ad hoc yontemlerdir. Sabit bir buyume oraninin kabul edilmesi yerine degisken buyume oranini icine alabilen ve makro ekonomik degiskenleri de icine alacak bir ana trend denkleminin bulunmasi cok daha gercekci sonuclar verebilir. Burada alinan sonuclarin hepsi ana trend cizgisinin gecerliligine baglidir ve maalesef bu calismanin en zayif noktasi da ana trend dogrusunun hesaplanmasidir.

Notlar

1) Dolar bazinda endeks degeri: Endeks/Dolar seklinde hesaplanmaktadir. Buna bagli olarak dolar bazli getiriler de

Dolar bazli Endeks getirisi (DBEG) = Endeks'deki degisim (ED) - Dolar'daki degisim (DD)seklinde hesaplanir. Buna kisacai DBEG = ED - DD diyelim.

Bu durumda DBEG nin varyansi,

Varyans(DBEG) = Varyans(ED)+Varyans(DD)-2*Covaryans(ED,DD)

ve risk olcumu olan standard sapma ise Varyans(DBEG) nin karekokudur.

std(DBEG)=[Varyans(DEBEG)]^(0.5)

Bu hesaplama yontemine gore eger dolar ile IMKB 100 (TL) arasinda cok yuksek miktarda bir korelasyon varsa Varyans(DBEG) deki negatif olan kisim yuksek olacak varyans(DBEG) dusuk kalacaktir. Boylece dolar bazinda hesaplanan risk dusuk cikacaktir. Fakat bu boyle olmamaktadir cunku dolar ile IMKB 100 (TL) arasindaki korelasyon yalnizca 0.03 dur.

2)

Sabit buyumenin oldugu her durumda, bir y degiskeni su sekilde ifade edilebilir

y(t) = S*exp(a*t)

Burada exp() eksponential fonksiyonudur. t ise trend degiskenidir, yani t=1,2,3,..... seklinde artan bir degiskendir. a ise buyume oranini veren bir katsayidir. Dikkat ederseniz buyume oranini soyle bulabiliriz:

Buyume orani (BO) = {y(t) / y(t-1) }-1

BO yu benzeri sekilde

BO = S*exp(a*t)/S*exp(a*(t-1)) -1

seklinde de yazabiliriz. Bu da

BO=exp(a)-1

seklinde sadelesir.

exp(a) nin Taylor serisine gore acilimini uygularsak,

exp(a) = 1 + a + (a^2)/2! + (a^3)/3! +......

dir. Eger a degiskeni yeterince kucukse, a^2 ve daha sonraki terimler ihmal edilebilir ve exp(a) = 1 + a olarak bulunur. Bu yerine kondugunda da

BO= (1 + a) -1 = a

bulunur. Bu durumda yuzde buyume orani a katsayisinin ta kendisidir.

Simdi son olarak da y(t) = S* exp(a*t) nin fonksiyonunun logaritmasi alindiginda

ln(y) = ln(S) + a*t

bulunur. Bu durumda

bulunur. ln(S) bir sabit oldugunda ve a da buyume orani olduguna gore ln(y) hesaplanip bir sabit ve trend degiskenleri uzerine regresyon yapildiginda ortalama buyume oranini veren a degiskeni bulunur. Bu sekilde yapilan regresyon analizinde elde edilen katsayilar su sekildedir.

ln(y)= Sabit + a*t + u regresyon analizi sonucu

Gunluk Veriler (1988:11-2001:4)Katsayi Standard Sapma Buyume Orani (a) 0.0004 0.000008