Ana Sayfa

Aylik Tahmin

Arsiv

Hissenet: Yatirimciyi bilinçlendiren ve güçlendiren site

`T+2´

SIRADI$I 1 Borsa-Yorum Sitesi !

Platodata

Garanti Yatirim

Finnet

TRT-Sayek

Canli IMKB Yayini

5 Mart 2001

Getiriler uzerine 1

Bu calismada IMKB'de getirilerin ozelliklerine deginilecektir. Ozellikle uzerinde duracagimiz konular IMKB deki gunluk ve aylik dolar bazindaki getirilerin kendisine ozgu bir takim ozelliklerinin olup olmadigini incelemek ve eger varsa bu ozellikleri gozler onune sermektir. Bu calismadan elde edilen bilgiler isiginda yukselen ve alcalan trendlerde veya yatay piyasalarda hem kisa hem de uzun vadede borsanin yonunun tahin edilmesi daha kolay olacaktir

Bana e-mail ile sorulan sorularda en cok sorulan soru data kaynaklarimin ne oldugu yonunde. Bu bilgi asagida ekte verilmistir.

Oncelikle gunluk verileri inceleyerek IMKB deki ve New York borsasinin (NYSE) farkliliklarini ortaya koyalim. Amacimiz borsalarin getirileri ve riskleri arasindaki farki incelemektir.

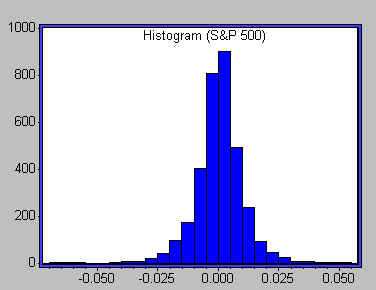

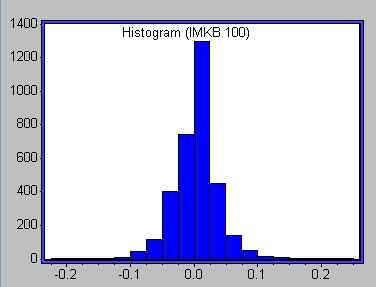

Asagidaki grafikte IMKB 100 ve S&P 500 icin gunluk getirilerin frekans dagilimlari verilmektedir.

Her iki grafikte de getirilerin 0 etrafinda yogunlastigi gozukmektedir. Bunun yani sira her iki dagilimin da genel olarak simetrik oldugu gozukmektedir. Fakat bu grafiklerden cok ayrintili bir bilgi edinmek pek mumkun degildir. Daha ayrintli bir analiz icin degisik istatistiklerin incelenmesi yararli olacaktir.

Asagidaki tabloda Kasim-1987 sonrasinda her iki borsadaki getirilerin ortalamalari, maksimum, minimum degerleri ve risk olcutu olarak kullanabilecegimiz standart sapmalari verilmistir. Bunlarin disinda kurtosis ve skewness gibi daha yuksek momentleri de verilmistir. Eger daha once bu terimleri duymadiysaniz da pek bir onemi yoktur. Onemli olan sunlardir: skewness'in 0 a yakin olmasi, dagilimin simetrik olmasi anlamina gelmektedir. Kurtosis'in ise kucuk olmasi dagilimin kanatlarinin inceligini gosterir. En son sutunda verilen Sharpe Orani ise getiri ortalamasinin standart sapmaya bolunmesiyle bulunmustur. Yani

Sharpe Orani=Ortalama getiri/Standard Sapma

seklinde hesaplanmistir. Bir anlamda bu degeri risk basina dusen getiri olarak dusunebiliriz. Bu deger uzerinde ozellikle duracagimiz bir oran olacaktir.

IMKB100 ve S&P 500 Gunluk Getirilerinin Istatistiksel Ozellikleri

Ortalama getiri Std. Sapma Max. Min. Skewness Kurtosis Sharpe Orani IMKB100 0.00076 0.0341 0.24. -0.22 .0.13 3.97 0.022 S&P 500 0.00053 0.0097 0.05 -0.07 -0.33 4.99 0.055 Bu tabloda dikkat cekici unsurlari su sekilde siralayabiliriz. S&P 500 un gunluk getiri ortalamasi, IMKB 100 den daha dusuktur. Dolar bazinda IMKB 100, %0.076 kazandirirken, S&P 500 icin gunluk ortalama getiri ortalamasi yalnizca %0.053.

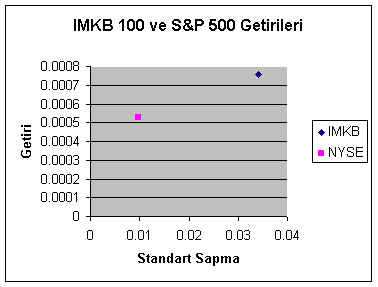

Ikinci olarak IMKB nin NYSE'ye gore cok daha riskli oldugunu goruyoruz. IMKB de getiriler yalnizca NYSE'ye gore %30 daha yuksek iken, riski ise 3 katindan daha fazladir. Boylece en son sutunda hesaplanan Sharpe Orani, IMKB icin 0.022 iken, S&P 500 icin 0.055 dir. Bu ne demektir? Bu pek cok seyin yani sira, rasyonel davranan yabanci bir yatirimcinin IMKB de surekli olarak portfoy tutmayacagi anlamina gelmektedir. Niye? Cunku buyuk bir fon, bu kadar yuksek volatiliteye sahip ve bunun karsisinda uzun vadede cok yuksek bir getiri vermeyen IMKB'ye porfoyunun az bir kismini yatirmasi rasyoneldir. Bu cok acik olarak asagidaki grafikte de gorebiliyoruz. Grafikte, dikey eksende getiri yatay eksende ise standart sapma degerleri verilmistir. Goruldugu gibi IMKB'de risk basina dusen getiri orani NYSE'ye gore cok daha dusuktur.

Asagida verilen grafigi Nobel odulu kazanmis Markowitz'in Portfoy Kuramini bilenler cok iyi bilirler. Bu kuramin temel olarak degindigi nokta yumurtalarin ayni sepete konmamasi ve portfoylerin olusturulurken, yatirim araclarinin , getirilerinin, standard sapmalarin yani sira korelasyonlarinin da hesaplara katilmasini soyler. Bu kurama gore zit hareketlerde bulunan (yani negatif korelasyonlu) senetleri alarak riski dusuk, getirisi yuksek portfoyler olusturmak mumkun. Bazi calismalarda bu kuramin IMKB icin calistigi bulunmustur. Korelasyon katsayilarina ileride tekrar donecegim.

Tablodaki ucuncu dikkat cekici ozellik ise skewness ve kurtosis gibi momentlerin birbirinden cok da farkli olmadigidir. IMKB icin skewness pozitif iken S&P 500 icin negatiftir. Ama her iki sayida 0'a cok yakindir.

Gunluk verilerin disinda aylik veriler kullanarak da benzeri bir inceleme yapmak mantikli olacaktir. Simdi gelin aylik verilerle ayni istatistiklere bakalim.

Aylik Veriler:

Gunluk yeriler yerine aylik veriler kullanildigi zaman genel goruntu degismemektedir. Asagida aylik veriler kullanilarak hesaplanan tablo verilmistir.

IMKB100 ve S&P 500 Aylik Getirilerinin Istatistiksel Ozellikleri Ortalama Getiri Std. Sapma Max. Min. Sharpe Orani IMKB100 0.0198 0.187 0.72. -0.41 0.11 S&P 500 0.0110 0.040 0.11 -0.15 0.25 Gunluk veriler kullanildigindaki gibi IMKB'de ortalama getiriler S&P 500'e gore daha yuksektir ve fakat riskteki artis cok daha fazladir. Bu nedenden dolayi da, risk basina dusen getiri acisindan NYSE, IMKB'ye gore daha cazip bir piyasadir. Peki bu hep boyle midir? Simdi gelin aylik getirilerle, o aylik standart sapmalari hesaplayarak, her ay icin ayri ayri Sharpe Oranlari bulalim. Ve daha sonra bu NYSE ve IMKB icin Sharpe oranlarini karsilastiralim. Amacimiz, IMKB'nin NYSE'ye gore risk basina dusen getiri acisindan daha cazip oldugu donemleri incelemek.

Eger sharpe oranini yani getiri/standart sapma yi her ay icin ayri ayri hesaplarsak, goruyoruz ki, incelenen 160 aydan 65 tanesinde IMKB 100, S&P 500'e gore daha caziptir. Ama geri kalan 95 tanesinde ise S&P 500 daha caziptir. Kisaca uzun vadede S&P 500'un daha cazip bir yatirim yeri oldugunu bu sekilde de gorebiliyoruz.

Ilginc bir calisma yukaridaki grafikte elde edilen degerleri ve Sharpe orani olan ortalama/standart sapma degerini bir nevi "uzun donem" denge degerler olarak dusunerek ve donemsel olarak bu donemden sapmalarin gercekten yabanci sermayeyi cekip cekmedigini incelemek olabilir. Bunun baska bir calismada yapilmasi dusunulmektedir.

Getirilerin korelasyonlari:

Yukaridaki grafikte getiri ve standard sapmalar verildigi halde korelasyon katsayilari verilmemistir. Asagida bu bilgiler verilmistir.

Eger dun IMKB 100 (yada S&P 500) yukseldiyse, bugun ne olabilir sorusunun cevabi icin asagidaki korelasyon tablosuna bakalim.

IMKB 100 ve S&P 500 icin gunluk getirilerin Korelasyonlari Bugunku Getiri (IMKB) Bugunku Getiri (NYSE) Dunku getiri (IMKB) 0.11** -0.02 Bugunku getiri (NYSE) 0.03* 1(tabii ki!) Dunku getiri (NYSE) 0.10** -0.005 Bu tablo NYSE ile IMKB nin ne kadar farkli yapilarda oldugunu bir kez daha gozler onune seriyor. Bunun otesinde IMKB'de fiyatlari tahmin etmenin NYSE'ye gore cok daha kolay oldugunu da soyluyor! Nasil mi? Aciklamaya calisayim.

Fakat once tablodaki * ve ** in ne anlama geldigini, hic istatistik bilmeyen birisine gore aciklamaya calisayim. Tabloda verilen ** ve * ler iliskilerin anlamlilik derecelerini gostermektedir. Tablodaki "**" gosterilen iliskinin istatisksel neredeyse "kesinlik" derecesinde kuvvetli oldugunu ifade ediyor. Baska bir degisle, eger 1000 farkli veri grubuyla bu ilisikiyi test etsek yalnizca 1 keresinde iliskinin bulunmayacagini, diger 999 seferinde iliskinin bulunacagini ifade ediyor. "*" ise cok daha zayif bir iliskiyi isaret ediyor. Eger 100 kere ayni islemi tekrarlarsak bunlardan 9 unda boyle bir iliski bulamayacagiz demektir ve geri kalan 91 seferinde bu ilisikiyi elde edebiliriz demektir. Bu aciklamalar biraz basitlestirilmis olabilir ama genel bir fikir verecegini dusunuyorum. Peki ya hic yildiz (*) yoksa? O zaman iliskinin istatiksel olarak gecerli olmadigini soyleyebiliriz.

Simdi gelelim yorumlarimiza. IMKB'de dun olusan hareketler ile bugun olusan hareketlerin korelasyonu %11'dir ve anlamlidir. Bir baska dikkat ceken unsur da NYSE'deki dunku hareketlerin bugunku IMKB uzerindeki etkisidir. Dunku NYSE hareketleri ile bugunku IMKB hareketlerinin korelasyonu %10 dur. Bu iliskilerin ne derece onemli oldugunu anlamak icin NYSE ile ilgili sutuna bakmak yeterli olacaktir. Dunku IMKB (ehh tabi beklendigi uzere :) ) ve dunku NYSE hareketleri, bugunku NYSE'yi aciklamakda basarili olmamistir.

Peki buradan yola cikarak IMKB'deki hareketlerin %11 + %10=%21'ni aciklayabiliyor muyuz? Tabiiki hayir! Korelasyon degerlerinden bu bilgiyi cikarmak dogru olmayacaktir ve aciklayici degiskenlerin kendi aralarindaki iliskiyi de goz onune almamiz gerekir.

Bunu daha iyi gorebilmek icin buradaki kullanilan degiskenlerle bir regresyon analizi yapalim. Bu basit regresyon analizi sonucunda gercekten de goruyoruz ki, hem dunku IMKB hareketleri hem de dunku NYSE hareketleri, bugunku IMKB yi aciklamakta anlamlidir, fakat beraberce IMKB'deki gunluk hareketlerin yalnizca %2 sini aciklayabilmektedir.

Ayni analizi NYSE icin yaptigimizda ise her iki degiskeninde anlamsiz oldugunu ve NYSE'de gunluk aciklanabilen kismin %1 in cok altinda oldugunu goruyoruz.

SONUC

Sonuc olarak burada elde ettigimiz sonuclari su sekilde ozetleyebiliriz:

- IMKB'deki ortalama getiri, NYSE'e gore daha yuksektir. Ama alinan riski karsilayacak derecede yuksek degildir.

- Elde edilen korelasyon katsayilari IMKB'deki momentum etkisinin NYSE'ye gore cok daha yuksek oldugunu gostermektedir. Bu bir anlamda extrapolation uzerine kurulu teknik analizin IMKB'de daha basarili olabilecegi konusunda ipuclari vermektedir. Ama tabii ki bu konuda cok daha derinlemesine arastirma yapmak gerekir.

- Momentum konusunda kisa bir aciklama daha yapalim: Korelasyon katsayilarina gore eger borsa bu ay yada bugun yukseldiyse, gelecek ay yada yarin da ayni yonde bir hareket yapma olasiligi NYSE'nin benzer hareketi yapma olasiligina gore daha yuksektir.

- NYSE'nin bugunku hareketleri IMKB'yi ayni yonde etkilemektedir. Bu etki momentum etkisi kadar kuvvetli bir etkidir.

- Fakat cok fazla umutlanmayalim:NYSE'nin ve IMKB'nin bugunku hareketleri, yarinki IMKB'nin yonu hakkinda bir fikir verse dahi hareketin tamaminin yalnizca %2 sini aciklayabilmektedir.

Kisaca gunluk getiri serileri incelendiginde NYSE ve IMKB cok cok farkli ozellikler gostermektedir. IMKB'de cok acik bir sekilde gunluk olarak izlenebilen bir "momentum" hareketi dikkat cekmektedir. Burada elde edilen sonuclar IMKB'nin "etkin" (Efficient) olmadigina dair bir ipucu niteligindedir ve IMKB'de yalnizca fiyat hareketlerinin izlenerek "kar" yapabilme olasiligi oldugunu akla getirmektedir. Ote yandan NYSE ise gunluk bazda boyle bir iliskiyi gostermemektedir.

EK: Veri Kaynagi ve bazi aciklamalar

Bu calismada Kasim 1987-Ocak 2001 arasindaki veriler kullanilmistir. 1990 yilina kadar olan gunluk IMKB verisini TCMB nin web sitesinden aldim. Fakat bu sitedeki verilerde maalesef bazi sorunlar var. Ornek olarak bazi gunlere ait veriler veri tabanina konulmamis yani eksik. Bu yuzden 1990 sonrasindaki verileri analiz.com.tr un sagladigi servisten elde ettim. IMKB verilerini dolar cinsinden degerlerini hesaplarken (dolar alis+dolar satis)/2 degeri gunluk kur olarak kullanilmistir. S&P 500 verilerini ise finance.yahoo.com daki Historical Quotes bolumunden elde ettim.

Dogrusunu soylemek gerekirse ben veri kaynaklarimin cok cok guvenli oldugunu sanmiyorum ama TCMB ve Analizin dolar cinsinden datalarini karsilastirdigimda gordugum kadariyla arasindaki farklar cogu zamanlarda %1 in cok altindadir. Sonuc olarak bu calismada kullanilan verilerin genel sonuclari degistirmeyecegini dusunuyorum.

Bu noktada baska bir noktanin da altini cizmek lazim, bu tur calismalarda genellikle kullanilan getiri degiskeni borsa getirisinden risksiz kazanc olarak gorulen hazine bononun getirisinin cikarilmasi ile elde edilen getiridir ve buna "excess return" denir.. Fakat ben burada bunu kullanmadim. Bu calismanin bir de "excess return" ile yapilmasi yararli olacaktir kanimca. Ozellikle Sharpe orani hesaplanirken bu degere bakilmasinin daha dogru olacagini dusunuyorum.