Ana Sayfa

Aylik Tahmin

Arsiv

Hissenet: Yatirimciyi bilinçlendiren ve güçlendiren site

`T+2´

SIRADI$I 1 Borsa-Yorum Sitesi !

Platodata

Garanti Yatirim

Finnet

TRT-Sayek

Canli IMKB Yayini

21 Mart 2001

Getiriler Uzerine 2

Bu calisma Getiriler Uzerine1 adli calismanin devami niteligindedir. Oncelikle onu okumanizi tavsiye ederim.

Burada amacimiz, gecmise ait davranislardan mumkun oldugunca bilgi edinebilmek. Bildiginiz gibi eger hisse seneti piyasasi etkin ise (efficient), bu durumda gecmise ait getiri serilerindeki bilgilerin gelecege dair hic bir bilgi icermemesi gerekir. Bu da demektir ki, onumuzdeki ay borsanin yukselmesi ya da dusmesi ve bu dususlerin ve yukselislerin buyuklukleri ile gecmisteki davranislari arasinda hic bir iliski yoktur. Eger hatirlayacaksaniz, Getiriler Uzerine1 adli calismada, gecmisteki endeks hareketleriyle gelecekde hareketler arasinda kuvvetli bir korelasyon bulmustuk. Ama bu kuvvetli korelasyonun yalnizca IMKB 100 un ozelligi oldugunu ve ayni donem incelenen S&P 500 icin boyle bir korelasyon olmadigini isaret etmistik. Bunun da IMKB'nin NYSE'ye gore etkin bir piyasa olmadigi ve fiyatlari tahmin etmenin daha kolay olduguna isaret etmistik.

Simdi bu ilk calismadaki analizi bir adim ileri goturuyoruz. Burada IMKB ve S&P 500 un ozelliklerini incelemeye devam edecegiz. Ilk once getirilerin, bir onceki aydaki performansina gore davranislarini inceleyelim. Yani gectigimiz ayda pozitif getiri varsa, bu ay getiri serilerinin dagilimi nasil olabilir? Ya da, benzeri sekilde gecen ay dusus olmussa, bu ay nasil bir dagilim bekleriz? Eger piyasalar etkin ise, yani gecmis ile gelecek arasinda kar amaciyla kullanilabilecek bir baglanti yoksa, endeksin bir ay onceki degeri ne olursa olsun, gelecek ayki degerinin bundan etkilenmemesi gerekir. Daha ayrintili bilgi icin notlar bolumune bakiniz.

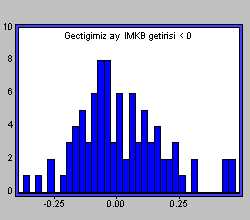

Asagidaki ilk grafik, bir onceki ay getirilerin pozitif oldugu donemi izleyen donemler icin frekans dagilimidir. Yani ornek olarak, gectigimiz endeks %3 artiysa, bu ay ki getiriye ait bilgi bu grafikte olmayacaktir. Ama eger gectigimiz ay endeks %1 dustuyse, bu ayin getirisine ait bilgi grafiktedir. Bu grafiklere Histogram denir ve getirilerin dagilimini gosterir.

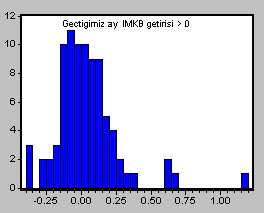

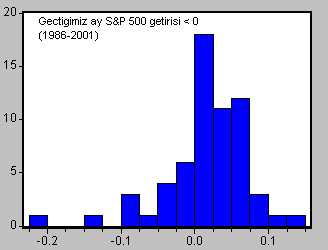

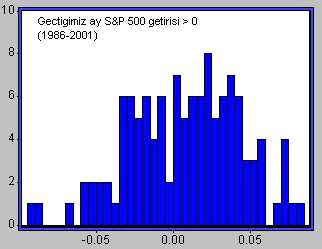

Ikinci grafik ise ilk grafigin tam tersidir. Yani gectigimiz ay IMKB getirisi pozitif olan getirilerin dagilim grafigidir. Notlar bolumunde de belirtildigi gibi, gecmis verilerin gelecek hakkinda bir bilgi icermemesi durumunda, bu iki grafigin benzer olmasini bekleriz. Goruldugu gibi, grafikler pek benzer yapida degildirler ve gectigimiz ayi yukselerek kapatmasi veya dususle kapatmasi gelecek icin farkli anlamlar icermektedir.

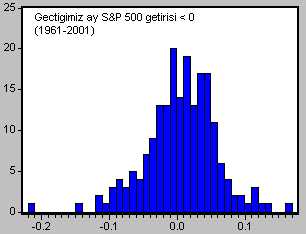

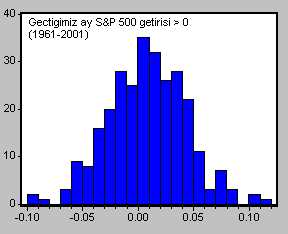

Benzer calismayi S&P 500 icin yaparsak ise asagidaki grafikleri elde ederiz. Oncelikle 1961-2001 donemi icin elde edilen grafikleri verelim.

Asagida da IMKB ile daha anlamli bir karsilastirma yapabilmek icin 1986-2001 donemi icin hazirlanan grafikler verilmistir.

Bu grafiklerden genel bir fikir elde etmek mumkundur ama daha kesin bir analiz icin grafiklerden cikartilan bazi istatistikleri de verelim.

Gectigimiz ay getirisi > 0 Gectigimiz ay getirisi < 0 Ortalama Getiri Std. Sapma Ortalama Getiri Std. Sapma IMKB 100 (1986-2001) 0.032 0.231 0.016 0.169 S&P500 (1961-2001) 0.008 0.035 0.006 0.052 S&P 500 (1986-2001) 0.008 0.036 0.017 0.058 Grafiklerden ve tablodan elde edilen sonuclari su sekilde ozetleyebiliriz: IMKB icin Getiriler uzerine1 adli calismada buldugumuz "momentum" davranisina burada da rastliyoruz. Yukselisle kapanan aylardan sonra ortalama getiri 0.032 iken dususle kapanan aylarin ertesinde ortalama getiriler bunun tam yarisi oluyor, 0.016. Fakat bir sorunumuz var. Standard sapmalarin cok yuksek olmasindan dolayi istatiksel olarak 0.032 ile 0.016 arasindaki fark yeterli sayilmamaktadir. Istatiksel olarak boyle bir bulguya rastlamasak dahi genel olarak, yukselisle kapanan aylarin arkasindan, dususle kapananlara gore daha yuksek getiriler bekleyebilecegimizi soyleyebiliriz. Bir baska dikkat cekici konu ise, yukselis ile kapanan aylarin arkasindan "riskin" de artmasi. Risk gostergesi olarak kullandigimiz "standard sapma", yukselisle kapanan aylarin ertesinde dususle kapananlara gore %40 a yakin daha yuksek. Bu durumda ortalama getiriler %100 arttigindan dolayi, riskini minimize edip getirisini maksimize eden bir yatirimci icin yukselisle kapanan aylarin ertesinde yatirim yapmak, dususle kapanan aylarin ertesinde yatirim yapmaktan daha rasyoneldir diyebiliriz. Cunku risk basina dusen getiri miktari, yukselisin ertesindeki donemlerde (0.032/0.231)=0.139 iken, dususlerin ertesinde ise (0.016/0.169)=0.095 dir.

Bir baska onemli konu ise NYSE ile IMKB nin farklaridir. 1986-2001 donemi incelendiginde gorulmktedir ki, S&P 500, IMKB 100 un tam tersi sekilde davranis gostermektedir. Yani ortalama getiriler dususlerin ertesinde, yukselislerin ertesine gore %100 daha fazladir. Yine, piyasadaki risk ise dususlerin ertesinde artis gostermektedir. Bu gercekten iki piyasanin ne kadar birbirlerinden farkli ozellikler gosterdigi anlamina gelmektedir. Hatirlarsaniz, S&P 500 icin Getiriler Uzerine 1 adli calismada momentum davranisina rastlamamistik. Bu calismadaki bulgu ile o calismadaki bulgu birbirini tamamlamakta ve dogrulamaktadir.

Son olarak S&P 500 un 1961-2001 donemi incelendiginde ise daha onceki bulgularimizin nedenleri konusunda ipuclari yakalayabiliriz. Goruldugu gibi, S&P 500'un ortalama getiriler acisindan yukselis ve dusus sonrasinda cok benzer degerler vermektedir. Bu bulgu 1986-2001 doneminde bulunan veriler ile celismektedir. Farkliligin nedenleri, 1986-2001 doneminin gercekten farkli bir ozellige sahip olmasindan olabilecegi gibi, 1986-2001 doneminde kullanilan veri sayisinin azligi ile de iliskili olabilir. Veri sayisinin azligi IMKB icin yapilan calismanin da bir sorunudur. Ne yazik ki, borsamiz cok yeni oldugu icin IMKB uzerine yapilan calismalarda verilerin azligi her zaman icin onemli bir sorun olacaktir. Bu yuzden de burada ve diger yerlerde yapilan calismalarda guven araliklarinin cok genis olmasi sorunu vardir.

Getirilerin isaretleri :

Son olarak getirilerin buyuklukleri uzerinde degil de yalnizca yonleri uzerinde duralim. Yani gecen ay yukselen veya dusen bir borsanin onumuzdeki ay yukselme veya dusme olasiliklari nedir ve bu olasiliklar borsanin gecmis performansindan etkilenir mi? Asagidaki tablo bu sorulara cevap olmak uzere hazirlanmistir.

| Butun donemlerde |

Gectigimiz ay yukseldiyse |

Gectigimiz ay dustuyse |

Gectimiz 2 ay yukseldiyse |

Gectimiz 2 ay dustuyse |

|

| Bu ay yukselme-dusme Olasiligi |

Bu ay yukselme Olasiligi |

Bu ay dusme Olasiligi |

Bu ay yukselme Olasiligi |

Bu ay dusme Olasiligi |

|

| IMKB 100 | 0.50 - 0.50 | 0.51 | 0.52 | 0.48 | 0.45 |

| S&P 500 (1961-2001) | 0.59 - 0.41 | 0.60 | 0.43 | 0.58 | 0.49 |

| S&P 500 (1986-2001) | 0.65 - 0.35 | 0.61 | 0.25 | 0.59 | 0.38 |

IMKB 100 icin yukseldigi ve dustugu aylarin sayisi birbirlerine esittir. (Incelenen 181 ayin 90 tanesinde yukselis, 91 tanesinde dusus olmustur.) Bu nedenden dolayi yukselme ve dusme olasiliklari 0.50 - 0.50 seklindedir. Eger gecmis verilerin gelecege bir etkisi yoksa, bu oranin tablodaki diger yerlerde de korunmasi gerekir. Goruldugu uzere 1 aylik yukselisin arkasindan yukselme olasiligi 0.51, 2 aylik yukselisin arkasindan yukselme olasiligi ise 0.48 dir. Hepsi 0.50 ye yakindir. Benzeri sekilde 1 aylik dususun arkasindan dusme ihtimali 0.52 ve 2 aylik dususun arkasindan dusme ihtimali 0.45 dir. Bu degerlerin 0.50 den farklari cok buyuk olmadigi icin bir onceki ayki yukselisin arkasindan hangi yone dogru bir hareket olacagini tahmin etmemiz mumkun degildir. Bu IMKB'de borsanin yonunun tahmin edilmesinin kolay olamdigi anlamina gelmektedir. Yon tahminleri ile endeksin degerini tahmin eden calismalari birbirinden ayirirsak, bunun ne anlama geldigi anlasilabilir.

S&P 500 ise durum yine farklidir. 1986-2001 doneminde S&P 500 genellikle yukselis agirlikli bir donem gecirmistir ve bir ayin yukselisle kapanmasi olasiligi 0.65 dir. Bu oldukca yuksek bir orandir. Goruldugu gibi 1 aylik ve 2 aylik yukselislerin ardindan yukselme olasiligi 0.61 ve 0.59 dur. Yani 0.65'e yakin bir degerdir. Benzeri sekilde dusus olasiliklari da 0.25 ve 038 dir. 0.25 olasilik beklenen 0.35 e gore dusuktur, ama veri yetersizliginden olabilir. Cunku bu kategoriye giren veri sayisi 63 tur ve yeterli olmayabilir. 1961-2001 donemi incelendiginde de yine gecmisin gelecege piyasanin yonu acisindan bir etkisi olmadigini gormekteyiz.

Kisaca onceki calismada da buldugumuz IMKB icin momentum ozelliginin burada da devam ettigini soyleyebiliriz. Ama piyasanin yukselis ve dususlerini tahmin etmek icin bu momentum davranisinin bir faydasi olmadigi gorulmektedir. Getirilerin buyukluklerini hesaplamalara kattigimiz zaman, gecmis degerlerin gelecek degerlere cok acik bir sekilde etkiledigini gorsek dahi yalnizca getirilerin isaretlerini kullandigimizda boyle bir bulguya rastlanmamaktadir. Bunun bir nedeni IMKB'nin genc yasi ve bu nedenden dolayi kullandigimiz verinin yeterli uzunlulukta olmamasi olabilir.

Bunun bir baska nedeni de gozlemlenen momentum etkisinin, verideki bir veya bir kac donemin butun analizi etkilemesi olabilir. Yani, eger genelde bir momentum etkisi yoksa ve fiyatlarda gozlemlenen fiyat hareketleri gecmisten tamamen bagimsiz hareket ediyorsa fakat 1986-2001 doneminde yalnizca bir kac ay icinde cok kuvvetli momentum etkisi gozuktuyse, bu durumda genel sonuclara bakildiginda, gecmis fiyat hareketlerinin gelecekteki fiyat hareketlerini etkiledigi sonucu cikartilabilir. Yukselis ve dususlerin buyuklukleri degilde yonleri incelendiginde ise (Getirilerin isaretleri bolumunde anlatilan kisim), bu durumda getiri buyuklukleri hesaba katilmadigi icin (yani bir anlamda butun getirilerin ve dususlerin ayni oranda oldugu kabul edildigi zaman), artik bir kac tane asiri hareketlerin etkisi ortadan kalkmis olur.

Kisaca Getiriler Uzerine 1 adli calismada rastladigimiz kuvvetli momentum etkisinin varliginin yalnizca bir kac aylik momentum etkisinden kaynaklanma olasiligi vardir. Bu ise ilk calismada degindigimiz "fiyatlarin tahmin edilmesinin kolayligi" sonucunu degistirebilir. Bu konuda biraz daha ayrintili calisma yapma geregini goruyorum.

1) Daha ayrintili teknik bilgi isteyenler icin bir aciklama yapmak yararli olacaktir. Getirilerin gecmis aydaki davranisi veri alan (conditional) olan dagiliminin, olmayana gore ayni ozellikleri gostermesi gerekir. Yani

f ( r(t) | r(t-1) ) = f ( r(t) )

olmasini bekleriz. Burada f (.) getirilerin dagilim fonksiyonu, " | " ise gecmisin veri alindigini (conditional, Turkcesini bilemedigim icin ozur dilerim) gostermektedir. Bunun baska bir ifade turu ise soyle olabilir,

f ( r(t) | r(t-1)>0 ) = f ( r(t) | r(t-1)< 0 ) = f ( r(t) )

Yani endeks bu ay yukselse de dusse de onumuzdeki ay "benzer" dagilimi gostermesi gerekir.