Als das System von Bretton Woods zusammenbrach

von Nick Beams (World Socialist Website, 16. August 2001)

Bilder, Links und Anmerkungen: Nikolas Dikigoros

|

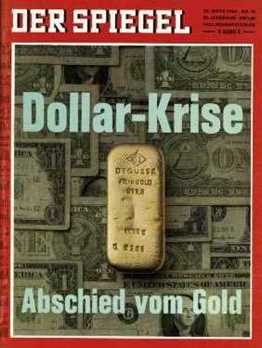

Am vergangenen Mittwoch jährte sich zum 30. Male einer der wichtigsten Wendepunkte in der Geschichte des Nachkriegskapitalismus. Am 15. August 1971 gab US-Präsident Nixon in einer sonntäglichen Fernseh-Ansprache an die Nation ohne vorherige Warnung der anderen kapitalistischen Mächte bekannt, dass die USA die Golddeckung des Dollars aufheben. Die Verpflichtung der USA, internationale Dollarguthaben zu einem festen Satz von 35 Dollar pro Feinunze einzutauschen, hatte bis dahin einen zentralen Stützpfeiler des Nachkriegsfinanzsystems gebildet, das 1944 auf der Konferenz von Bretton Woods in Kraft gesetzt worden war. Nixons einseitige Ankündigung versetzte ihm den Todesstoß. Um die Bedeutung von Nixons Entscheidung und ihrer Folgen zu ermessen, muss man den geschichtlichen Hintergrund des Bretton-Woods-Systems betrachten. Die Vereinbarung, die im Sommer 1944 in dem Städtchen in New Hampshire erzielt wurde, war das Ergebnis ausführlicher, dreijähriger Diskussionen und Auseinandersetzungen zwischen führenden Wirtschafts- und Finanzexperten der britischen und amerikanischen Regierung. In der Roosevelt-Administration, insbesondere im Außenministerium unter Cordell Hull, hatte sich die Überzeugung breit gemacht, dass die ökonomischen und politischen Krisen der 1930er Jahre ihre grundlegende Ursache im Anwachsen des Protektionismus hatten. Nationale Regierungen hätten sich auf Kosten des Funktionierens der Weltwirtschaft als ganzer nur um die Verteidigung ihrer unmittelbaren Probleme zu Hause gekümmert. Als weiteren Faktor, der zu den Turbulenzen beitrug, betrachtete man den freien internationalen Kapitalfluss. Er habe nationale Wirtschaften destabilisiert und zu einem Abwertungswettbewerb der nationalen Währungen geführt, der sich verheerend auf den Welthandel auswirkte. Überlegungen über die Form der Nachkriegsweltwirtschaft standen bereits im Vordergrund, als Roosevelt 1941 den britischen Premier Winston Churchill traf, um die Bedingungen von Lend Lease zu besprechen (im Rahmen dieser Regelung unterstützen die USA die britischen Kriegsanstrengungen materiell und finanziell). Zur Überraschung der britischen Seite bestanden die USA darauf, einen Absatz über den freien Handel und den freien Zugang zu den Märkten in die Atlantikcharta einzufügen. Beide Regierungen verpflichteten sich schließlich, "den Zugang aller Staaten, groß oder klein, Sieger oder Besiegte, zum Handel und den Rohstoffen der Welt zu gleichen Bedingungen zu fördern". Die USA wollten den Handelsblock, den Großbritannien auf der Grundlage seines alten Kolonialreichs gebildet hatte, in der Welt nach dem Krieg unbedingt aufgelöst sehen. Robert Skidelsky drückt das in seiner Biografie von John Maynard Keynes, dem britischen Verhandlungsführer in Bretton Woods, mit den Worten aus: "Um eine komplizierte Geschichte auf den Nenner zu bringen, die Amerikaner versuchten Lend Lease zu benutzen, um das britische Vorkriegs-Finanz- und Handelssystem auszuhebeln, das auf der Sterling-Region und imperialen Vorlieben beruhte." Für Großbritannien dagegen bestand das wichtigste Ziel bei den Verhandlungen mit den USA nach Keynes' Worten darin, "genügend Aktivposten zu behalten, um unabhängig handeln zu können". Bei allen Differenzen stimmten die britischen und amerikanischen Vertreter doch in einer Frage überein: Es durfte keine Rückkehr zur Situation vor dem Ersten Weltkrieg geben, als sich das Kapital frei über die ganze Welt bewegen konnte. Der internationale Handel musste sich ohne die Einschränkungen entwickeln können, die sich in den dreißiger Jahren verheerend auf die Weltwirtschaft ausgewirkt hatten. Aber das war nur möglich, wenn Kapitalbewegungen nicht Handel und Währungsrelationen stören konnten. Wie weit das Denken der damaligen Entscheidungsträger von der heute vorherrschenden Orthodoxie entfernt war, zeigt eine Bemerkung, die US-Finanzminister Henry Morgenthau in Bretton Woods machte: Ziel der Vereinbarung sei es, erklärte er den versammelten Vertretern von 45 Nationen, "die wucherischen Geldverleiher aus dem Tempel der internationalen Finanz zu treiben". Keynes ließ keinerlei Zweifel aufkommen, dass ein geregelter Kapitalismus, wie ihn die neue Vereinbarung anstrebte, nicht möglich sei, wenn freie Kapitalbewegungen zugelassen würden. "Freiheit der Kapitalbewegungen", betonte er, "ist ein wesentlicher Bestandteil des alten laissez-faire-Systems. Es geht davon aus, dass es richtig sei, wenn sich die Zinssätze in allen Teilen der Welt angleichen... Meiner Meinung nach beruht die gesamte Lenkung der Binnenwirtschaft darauf, dass man angemessene Zinssätze ohne Bezugnahme auf die Sätze in anderen Teilen der Welt haben kann. Kapitalkontrolle ist die logische Folge davon." Die Frage der Kapitalkontrollen stand in direktem Bezug zur politischen Lage, der sich die Kapitalistenklasse nach dem Zweiten Weltkrieg gegenüber sah. Der Ausbruch des Ersten Weltkriegs hatte 1917 die Russische Revolution und 1918-23 eine Reihe revolutionärer Erschütterungen in Europa nach sich gezogen. Angesichts des absehbaren Ende des Krieges war sich jede kapitalistische Regierung bewusst, dass eine Rückkehr zu den Bedingungen der dreißiger Jahre nicht weniger explosive Kämpfe auslösen würde. Vor diesem Hintergrund trat Keynes für Kapitalkontrollen ein. Ohne sie würde jede Regierung, die sich für Reformen wie Arbeitslosengeld und andere Wohlfahrtsmaßnahmen einsetze, sofort einer Sabotage ihres Programms durch eine von den "reicheren Klassen" organisierte Kapitalflucht ausgesetzt. Anders gesagt, die Regierungen mussten von den destabilisierenden Folgen einer Kapitalflucht beschützt werden, damit sie manövrieren und Zugeständnisse an die Forderungen der Arbeiterklasse machen konnten. Das Bretton-Woods-Abkommen von 1944 mit seinen festen Wechselkursen und Hilfsmaßnahmen für Länder, die in Zahlungsbilanzschwierigkeiten gerieten, legte zusammen mit dem anschließenden Marshallplan (1947-50) für den wirtschaftlichen Wiederaufbau Europas das Fundament für ein Viertel Jahrhundert kapitalistischer Expansion, wie sie die Welt noch nicht erlebt hatte. Weder davor nach danach gab es eine vergleichbare Periode, in der die Weltwirtschaft derart schnell wuchs und der Lebensstandard der Arbeiterklasse - zumindest in den fortgeschrittenen kapitalistischen Ländern - derart rasch anstieg. Aber das Bretton-Woods-System überwand die grundlegenden Widersprüche der kapitalistischen Wirtschaft nicht. Eben die wirtschaftliche Expansion, zu der es beigetragen hatte, brachte diese Widersprüche wieder an die Oberfläche und führte schließlich das Ende der geregelten Nachkriegsordnung herbei. Dieser Punkt muss gegen alle betont werden, die für Keynessche Regelmechanismen eintreten und behaupten, es genüge, sich auf eine Art neu belebtes Bretton-Woods-Abkommen zu einigen, um zur Stabilität der Nachkriegsperiode und der sie begleitenden sozialreformistischen Politik zurück zu kehren. Die Befürworter eines solchen Programms untersuchen nie, weshalb das ursprüngliche System zusammengebrochen ist. Die Geschichte dieses Zusammenbruchs umfasst zwei zusammenhängende Entwicklungen - die Entstehung eines globalen Produktions- und Finanzsystems und den relativen Niedergang der USA im Rahmen der Bretton-Woods-Ordnung, die zu einem neuen, auf freier Kapitalbewegung beruhendem Regime überwechselten, um ihre globale Vormachtstellung zu verteidigen. Die ersten Schrammen an der neuen Wirtschaftsordnung waren nicht tief. Sie entstanden Ende der 1950er Jahre durch den sogenannten Eurodollarmarkt. Das ursprüngliche Währungsabkommen hatte die freie Umtauschbarkeit aller Währungen vorgesehen. Aber das erwies sich bis 1958 als unmöglich. Als der Termin für die freie Umtauschbarkeit näher rückte, entwickelte sich 1957 eine Pfund-Krise. Die britische Regierung reagierte darauf, wie im Rahmen von Bretton Woods vorgesehen, durch Einschränkungen des Kapitalverkehrs. [Anm. Dikigoros: Nein, ganz so einfach war es nicht - und auch dazu müssen wir einen Blick auf die Vorgeschichte werfen: Die USA waren den Briten 1956 bei dem Versuch, den von Nasser enteigneten Suez-Kanal mit militärischer Gewalt zurück zu gewinnen, in den Rücken gefallen. Mit dieser Niederlage war Englands Großmachtstatus endgültig dahin. Es regierte u.a. mit einer Münzverschlechterung, d.h. es gab als erstes Land westlich des Eisernen Vorhangs die Silberwährung auf: Bis 1956 waren die Shilling-Stücke noch aus Silber gewesen - zwar nicht mehr aus Sterling-Silber, aber immerhin zu 50%. Doch ab 1957 wurden selbst die größten Umlauf-Münzen - die Halfcrowns, nur noch aus einer billigen Kupfer-Nickel-Legierung geprägt.

Nun sahen - mit 12 Jahren Verspätung - auch die letzten Briten tagtäglich mit eigenen Augen, daß sie den Krieg verloren hatten: nicht gegen die Deutschen, denen ihre Regierung ihn 1939 mutwillig unter nichtigem Vorwand erklärt hatte - "um Polen zu retten", das sie 1945 ohne mit der Wimper zu zucken an

Stalin

verschacherte -, sondern gegen die USA, die ihn nach den offenen Worten ihres Präsidenten "genauso gegen das British Empire wie gegen das Deutsche Reich führten". Selbst das kleine Österreich, das man 1945 wieder vom Reich

Diese Einschränkungen des Kapitalverkehrs standen aber den Aktivitäten der britischen Banken im Wege. Sie fürchteten, von ihren transatlantischen Rivalen überflügelt zu werden, falls sie durch die Maßnahmen ihrer Regierung zu einer Verminderung der internationalen Kreditvergabe gezwungen würden, und suchten die Beschränkungen zu umgehen. Anstatt mit Pfund finanzierten sie ihre internationalen Transaktionen mit den bei ihnen hinterlegten Dollars und konnten so ihre internationalen Aktivitäten trotz der Pfund-Kontrollen fortsetzen. Die britische Regierung verfolgte die Entwicklung dieses neuen Finanzmarktes mit zwiespältigen Gefühlen. Einerseits erzwangen die Erfordernisse der nationalen Politik Finanzkontrollen, andererseits wollte sie London als internationales Finanzzentrum aufrecht erhalten. Zu diesem Zeitpunkt trat ein weiterer, in der Struktur des Systems verwurzelter Widerspruch zutage. Im Rahmen der Vereinbarungen von 1944 diente der Dollar quasi als Weltwährung, was den USA gegenüber den anderen kapitalistischen Mächte große Vorteile einbrachte. Diese Vorteile wurden, zumindest theoretisch, durch die Regelung beschränkt, dass der Dollar zum Kurs von 35 Dollar pro Feinunze in Gold eingetauscht werden konnte.

Und wie dies bei Finanzvereinbarungen oft der Fall ist, funktionierte das Golddeckungssystem hervorragend, solange es nicht tatsächlich getestet wurde. Aber es beruhte auf einem Widerspruch. So lange die Masse von US-Dollars, die überall auf der Welt zirkulierten, durch in den USA gelagertes Gold gedeckt waren, konnte das System weiter funktionieren. Aber die Expansion der internationalen Wirtschaft selbst führte zu einer erhöhten Nachfrage nach internationaler Liquidität in Form amerikanischer Dollars. So wurde das Verhältnis zwischen Gold und Dollar um so hinfälliger, je mehr sich die Weltwirtschaft ausdehnte. In den 1960er Jahren wuchs der Dollarüberhang - die Differenz zwischen den weltweit zirkulierenden Dollars und dem Wert der in Fort Knox gelagerten Golddeckung - im Ergebnis wachsender amerikanischer Auslandsinvestitionen und Militärausgaben. Die amerikanische Regierung ergriff Maßnahmen zur Einschränkung der Kapitalbewegungen, und wie zuvor ihre britischen Gegenüber entdeckten auch die amerikanischen Finanzinteressen den Eurodollarmarkt als nützliches Mittel, um die Maßnahmen der eigenen Regierung zu umgehen. Die amerikanische Regierung hatte ebenfalls eine zwiespältige Haltung zum Eurodollarmarkt. Sie versuchte, zwar den Abfluss von Kapital zu beschränken, um dem Zahlungsbilanzdefizit entgegenzuwirken, aber das Vorhandensein des Eurodollarmarkts bedeutete auch, dass Ausländer eher geneigt waren, ihr Vermögen in Dollars anzulegen, und damit den Druck auf die amerikanische Währung minderten. Das Anwachsen des Eurodollarmarktes hatte jedoch exakt die Folgen, die Keynes und Harry Dexter White, der amerikanische Chefunterhändler in Bretton Woods, geahnt hatten. Größere Mengen von Finanzkapital konnten sich nun außerhalb der Kontrolle der Regierungen um die Welt bewegen. Das System fester Wechselkurse ließ sich nicht mehr aufrecht erhalten. 1967 geriet das Pfund unter Druck, gefolgt vom Dollar 1968. 1971 war die US-Handelbilanz zum ersten Mal seit dem zweiten Weltkrieg negativ, ein qualitativer Einschnitt der zu Nixons Ankündigung vom 15. August führte. Unmittelbar nach dieser Entscheidung gab es sowohl von japanischer als auch von europäischer Seite Versuche, das Bretton-Woods-System in irgendeiner Form durch die Ausübung von Kapitalkontrollen wieder zu beleben. Aber die USA widersetzten sich allen derartigen Versuchen, da sie ihre Handlungsfreiheit sowohl international wie im eigenen Land eingeschränkt hätten. Im Rahmen von Bretton Woods oder einem anderen Regulierungssystem hätten die USA Maßnahmen ergreifen müssen, um die Ungleichgewichte in ihrer internationalen Position zu korrigieren. Ein Weg wäre gewesen, die Militärausgaben, insbesondere für den Vietnamkrieg zu senken. Aber das hätte eine Schwächung der Stellung der USA gegenüber den anderen Großmächten zur Folge gehabt. 1971 gelangte eine Arbeitsgruppe der Regierung unter Führung von Paul Volcker (der später Vorsitzender der Notenbank werden sollte) zum Schluss, dass die Finanzierung der Defizite der Vereinigten Staaten diese "in die Lage versetzt hat, umfangreiche Auslandsmilitärausgaben zu tätigen und andere internationale Verpflichtungen auf sich zu nehmen". Ein wichtiges Ziel bestehe darin, "die Außenpolitik von den Zwängen zu befreien, die sich aus der Schwäche des Finanzsystems ergeben". 1990 bemerkte Volcker rückblickend: "Präsidenten - insbesondere Johnson und Nixon - wollten nicht hören, dass ihre Handlungsmöglichkeiten durch die Schwäche des Dollars beschränkt seien." Ein anderer Weg zur Einschränkung des Zahlungsbilanzdefizits, zur Verminderung des Drucks auf den Dollar und zum Erhalt eines Regulierungssystems wären Ausgabenkürzungen in den USA gewesen. Aber das hätte eine ernsthafte Rezession ausgelöst. Angesichts der wachsenden Kampfbereitschaft von Arbeitern, der durch den Vietnamkrieg ausgelösten Studentenradikalisierung und der Rebellion schwarzer Jugendlicher in den Städten wurde diese Möglichkeit ausgeschlossen. In den herrschenden Kreisen der USA gab es außerdem beträchtliche Unterstützung für die Auffassung, eine Beseitigung des Systems von Kapitalkontrollen werde es den USA ermöglichen, ihre Vormachstellung aufgrund ihres Gewichts in der Weltwirtschaft zu behalten. Andere Nationen würden wegen seiner Rolle im Weltwährungssystem weiterhin Dollars halten wollen. Nixons Finanzminister John Connally fasste diese Auffassung vor einem europäischen Publikum folgendermaßen zusammen: "Der Dollar mag unsere Währung sein, aber er ist Euer Problem." Und vor einem amerikanischen Publikum: "Die Ausländer wollen uns abzocken. Unsere Aufgabe ist es, sie zuerst abzuzocken." Wer als Antwort auf die verheerenden wirtschaftlichen und sozialen Folgen der Vorherrschaft der globalen Finanzmärkte eine Rückkehr zur regulierten kapitalistischen Weltwirtschaft und zu einer Politik der Sozialreformen anpreist, wird zweifellos argumentieren, der Zusammenbruch des Bretton-Woods-Systems sei eine Folge politischer Entscheidungen gewesen. Natürlich hätte eine andere Politik vielleicht zu einem anderen Verlauf der Ereignisse geführt. Aber das Ableben des Bretton-Woods-Systems hätte sie nicht verhindern können, den dessen Zusammenbruch wurzelte in objektiven Entwicklungstendenzen. Eine umfassende Studie bemerkt dazu: "Es erforderte eine zu starke Koordination der Politik der einzelnen Länder. Die einzelnen Länder konzentrierten sich immer stärker auf das heimische Wachstum, während die technologischen Kräfte, die das Wirtschaftswachstum beschleunigten, die Internationalisierung von Waren, Märkten, aber auch Kapital verlangten. Man kann die Krise des Bretton-Woods-Systems als besonderes und sehr dramatisches Beispiel für das Zusammenprallen der nationalen Wirtschaftsregulierung mit der Logik des Internationalismus betrachten. Unter den Umständen von 1971 erfolgte die Störung des Systems sehr offensichtlich und direkt von Seiten der Vereinigten Staaten." (Harold James, International Monetary Cooperation Since Bretton Woods, page 207) Der Zusammenruch des Bretton-Woods-Systems war der anfängliche Ausdruck der Zuspitzung des Widerspruchs zwischen der den Produktivkräften innewohnenden Tendenz, sich im globalen Maßstab zu entwickeln, und dem Nationalstaatensystem. Der Aufhebung der Golddeckung des Dollars folgte rasch die Beseitigung der festen Wechselkursrelationen und die Aufhebung der Einschränkung von Kapitalbewegungen während der 1980er Jahre, in denen sich ein Land nach dem anderen gezwungen sah, unter dem Druck der internationalen Märkte die nationalen Kontrollen aufzuheben. Die Folge war eine Reihe von Stürmen im internationalen Finanzsystem, die von Mal zu Mal heftiger wurden. 1987 trugen Meinungsverschiedenheiten zwischen den amerikanischen und deutschen Behörden über die Zinspolitik mit dazu bei, dass im Oktober die Börsen einbrachen. Um einen weltweiten Zusammenbruch zu verhindern, pumpten die Finanzbehörden, einschließlich der US-Notenbank, Liquidität ins internationale Finanzsystem. Das verhinderte zwar den globalen GAU, trug aber dazu bei, die Spekulationsblase in Japan aufzupumpen, die schließlich Anfang 1990 platzte und die Wirtschaft in einem Meer schlechter Schulden versinken ließ. Die 1990er Jahre erlebten die Pfund-Krise von 1992, gefolgt von der Turbulenz an den Wertpapiermärkten 1994 und der Mexikokrise 1994-95. 1997 kam die Asienkrise, 1998 die Zahlungsunfähigkeit Russlands und im September desselben Jahres die Gefährdung des US-Finanzsystems durch den Zusammenbruch von Long Term Capital Management. Präsident Clinton bezeichnete das als ernsthafteste Finanzkrise seit 50 Jahren. Die Gefahren schienen zeitweise hinter dem Rummel um die "New Economy" zu verblassen, aber nicht lange. Die grundlegenden Tendenzen der Weltwirtschaft sind mit dem Platzen der Hi-tech-Seifenblase und wachsenden Anzeichen für eine Weltrezession wider zum Vorschein gekommen. Das Bretton-Woods-System war 1944 entstanden, als die kapitalistischen Großmächte mit dem Ziel, die Widersprüche der Weltwirtschaft zu beherrschen und die Entwicklung einer sozialistischen Revolution zu unterbinden, ein Programm der nationalen Regulierung in Kraft setzten. 1971 leitete sein Ableben ein neues Stadium ein, das durch die Entwicklung der globalen Produktion und die Vorherrschaft eines internationalen Finanzmarktes gekennzeichnet war. Die USA hatten dem alten System den Boden entzogen, um in der neuen Wirtschaftsordnung, die sich abzeichnete, ihre globale Vormachtstellung zu erhalten. Das gelang, aber zu hohen Kosten. Das Programm des freien Marktes, für das sie sich während der vergangenen 30 Jahre so energisch eingesetzt haben, hat alle Widersprüche der kapitalistischen Produktionsweise verschärft. Gleichzeitig ist, ausgehend von der einseitigen Entscheidung vom 15. August 1971, die Grundlage für eine Zusammenarbeit zwischen den kapitalistischen Großmächten immer schmaler geworden. Die kombinierten Auswirkungen dieser beiden Prozesse haben die Voraussetzungen für große wirtschaftliche, soziale und politische Erschütterungen der kapitalistischen Weltwirtschaft in der unmittelbar bevorstehenden Periode geschaffen.

weiter zu Die Entstehung der Allmacht des US-Dollar weiter zu Das kommende Machtmodell zurück zu La forza del destino heim zu Reisen durch die Vergangenheit |

![[1 Shilling 1956 aus Silber]](1shilling1956.jpg)

![[ein halbe Krone 1957 aus Blech]](halfcrown1957.jpg)

![[1 ÖS 1957 aus Aluminium]](roe1s1957.jpg)

![[5 ÖS 1957 aus Aluminium]](roe5s1957.jpg)

![[10 ÖS 1957 aus Silber]](roe10s1957.jpg)

![[5 ÖS 1961 aus Silber]](roe5s1961.jpg)