Modelo de nota

fiscal - VENDAS

Modelo de nota

fiscal -VENDAS/ SERVIÇOS

1 - EMISSÃO DE NOTA FISCAL

1.1 AMOSTRA GRÁTIS

1.2 ARMAZÉM GERAL

1.3 BRINDES - DISTRIBUIÇÃO POR CONTA PRÓPRIA

1.4 BRINDES - DISTRIBUIÇÃO POR CONTA E ORDEM DE TERCEIROS

1.5 CESTA BÁSICA

1.6

CONSERTOS DE BENS DO ATIVO FIXO OU MATERIAL DE USO OU CONSUMO

1.7

CONSIGNAÇÃO MERCANTIL - REMESSA EM CONSIGNAÇÃO DO CONSIGNANTE PARA O CONSIGNATÁRIO

1.8

CONSIGNAÇÃO MERCANTIL - EMISSÃO DE NOTA FISCAL DE VENDA DE MERCADORIA PELO CONSIGNATÁRIO

1.9

CONSIGNAÇÃO MERCANTIL - EMISSÃO DA NOTA FISCAL DE VENDA DE MERCADORIA PELO CONSIGNANTE REMETIDA EM CONSIGNAÇÃO AO CONSIGNATÁRIO

1.10

CONSIGNAÇÃO MERCANTIL - DEVOLUÇÃO DAS MERCADORIAS NÃO VENDIDAS PARA O CONSIGNANTE

1.11 DEMONSTRAÇÃO

1.12

RETORNO DE DEMONSTRAÇÃO DE MERCADORIA REMETIDA PARA NÃO-CONTRIBUINTE

1.13

DEMONSTRAÇÃO - EMISSÃO DA NOTA FISCAL COMPLEMENTAR QUANDO A MERCADORIA NÃO RETORNAR NO PRAZO DE 60 DIAS

1.14

DEMONSTRAÇÃO - EMISSÃO DE NOTA FISCAL DE RETORNO DE DEMONSTRAÇÃO DO DESTINATÁRIO CONTRIBUINTE DO ICMS PARA O REMETENTE

1.15 DEVOLUÇÃO DE COMPRAS

1.16 DOAÇÃO

1.17 EXPORTAÇÃO

1.18 EXPOSIÇÃO E FEIRAS

1.19 IMOBILIZADO

1.20 IMPORTAÇÃO

1.21 INDUSTRIALIZAÇÃO - REMESSA

1.22 INDUSTRIALIZAÇÃO - RETORNO

1.23 MUDANÇA DE ENDEREÇO

1.24 SUCATA

1.25

VENDA A ORDEM - EMISSÃO DE NOTA FISCAL DE SIMPLES FATURAMENTO DO VENDEDOR REMETENTE PARA O ADQUIRENTE ORIGINÁRIO

1.26

VENDA A ORDEM - EMISSÃO DE NOTA FISCAL PELO ADQUIRENTE ORIGINÁRIO EM FAVOR DO DESTINATÁRIO COM DESTAQUE DOS IMPOSTOS

1.27

VENDA A ORDEM : EMISSÃO DE NOTA FISCAL DE REMESSA EMITIDA PELO VENDEDOR REMETENTE AO DESTINATÁRIO POR CONTA E ORDEM DO ADQUIRENTE ORIGINÁRIO

1.28

VENDA A ORDEM : EMISSÃO DE NOTA FISCAL DE REMESSA SIMBÓLICA EMITIDA PELO VENDEDOR REMETENTE AO ADQUIRENTE ORIGINÁRIO COM DESTAQUE DOS IMPOSTOS

1.29

VENDA PARA ENTREGA FUTURA - EMISSÃO DE NOTA FISCAL DE SIMPLES FATURAMENTO

1.30

REMESSA DE VENDA PARA ENTREGA FUTURA - EMISSÃO DE NOTA FISCAL

1.31

VENDA FORA DO ESTABELECIMENTO - EMISSÃO DA NOTA FISCAL DE REMESSA

1.32

VENDA FORA DO ESTABELECIMENTO - EMISSÃO DA NOTA FISCAL DE VENDA

1.33

VENDA FORA DO ESTABELECIMENTO - RETORNO DAS MERCADORIAS NÃO VENDIDAS

1.34 SIMPLES PAULISTA - EMISSÃO DE NOTA FISCAL DE VENDA

1.35 SIMPLES PAULISTA - EMISSÃO DE NOTA FISCAL DE DEVOLUÇÃO

1.36 NOTA FISCAL COMPLEMENTAR

1.37 MOSTRUÁRIO - NOTA FISCAL DE REMESSA

1.38 MOSTRUÁRIO - NOTA FISCAL DE RETORNO

1.39 REMESSA PARA ARMAZÉM GERAL

1.40 REMESSA PARA DEPÓSITO FECHADO

1.41 EMPRÉSTIMO

1.42 TRANSFERÊNCIA DE MERCADORIAS

1.43 TRANSFERÊNCIA DE PRODUTOS

1.44 CARTA DE CORREÇÃO

1.45 MAPA RESUMO

1.46 DECLARAÇÃO DE NÃO INSCRITO

1.47 DECLARAÇÃO DE NÃO-APROVEITAMENTO DE ICMS

1.48 DECLARAÇÃO DE NÃO - APROVEITAMENTO DE IPI

1.49 NOTA FISCAL DE SERVIÇOS - SÉRIE "A"

2 -

PREENCHIMENTO DE NOTA FISCAL MERCANTIL

2.1 CFOP (CÓDIGO

FISCAL DE OPERAÇÕES E PRESTAÇÕES

2.2 INSCRIÇÃO

ESTADUAL DO SUBSTITUTO TRIBUTÁRIO

2.3 DADOS DO

DESTINATÁRIO/REMETENTE

2.4 CNPJ -

(CADASTRO NACIONAL DAS PESSOAS JURÍDICAS

2.5 INSCRIÇÃO

ESTADUAL

2.6 DATA

LIMITE PARA EMISSÃO

2.7 DATA DE

EMISSÃO

2.8 DATA E

HORA DE SAÍDA

2.9 DADOS DA

FATURA

2.10 CÓDIGO

DO PRODUTO

2.11 DESCRIÇÃO

DO PRODUTO

2.12 CLASSIFICAÇÃO

FISCAL

2.13 CST (CÓDIGO

DE SITUAÇÃO TRIBUTÁRIA)

2.14 UNIDADE

2.15 QUANTIDADE

2.16 VALOR

UNITÁRIO

2.17 VALOR

TOTAL

2.18 ALÍQUOTA

DO ICMS

2.19 ALÍQUOTA

DO IPI

2.20 VALOR

DO IPI

2.21 BASE DE

CÁLCULO DO ICMS

2.22 VALOR

DO ICMS

2.23 BASE DE

CÁLCULO ICMS SUBSTITUIÇÃO /VALOR DO ICMS SUBSTITUIÇÃO

2.24 TRANSPORTADOR/VOLUMES

TRANSPORTADOS

2.25 DADOS

ADICIONAIS

2.26 CANHOTO

DA NOTA FISCAL

3 - CANCELAMENTO

DE NOTAS FISCAIS.

4 - DESTINAÇÕES

DAS VIAS DAS NOTAS FISCAIS

5 -

REGULARIZAÇÃO DE ERROS COMETIDOS NA EMISSÃO DA NOTA FISCAL

5.1

ERROS QUE

PODEM SER SANADOS ATRAVÉS DA UTILIZAÇÃO DA CARTA DE CORREÇÃO

5.2 VALOR DO

IMPOSTO DESTACADO A MENOR

5.3 VALOR DO

IMPOSTO DESTACADO A MAIOR

Modelo Nota Fiscal de Venda de Mercadorias

Modelo Nota Fiscal de Venda de Mercadorias

e Serviços

|

1

- EMISSÃO DE NOTA FISCAL

1.1 - AMOSTRA GRÁTIS

As Remessas de Amostra Grátis gozam de isenção do ICMS. O beneficio é

aplicável às saídas de diminuto ou nenhum valor comercial, desde que em

quantidade estritamente necessária para dar a conhecer a sua natureza, espécie

e qualidade da mercadoria ou produto.

A legislação do IPI estabelece regras para que o contribuinte possa valer-se

do beneficio isencional. O Regulamento do IPI impõe condições, dentre as

quais destacamos: O contribuinte mencionara no produto e no seu envoltório a

expressão: "Amostra Grátis", em caracteres impressos com destaque.

Caso não atendam os requisitos estabelecidos em lei há incidência do ICMS e

do IPI.

Como preencher a nota fiscal

NATUREZA DA OPERAÇÃO :REMESSA DE AMOSTRA GRÁTIS

CFOP : 5.911 (Operações Internas) - 6.911 (Operações Interestaduais).

CST : 040

FUNDAMENTO LEGAL:

ICMS : "Isento de ICMS nos termos do artigo 3.º do Anexo I do Livro VI do

Decreto n.º 45.490/00 -RICMS/SP".

IPI : Isento de IPI no termos do Decreto nº 4.544/02:

a) PARA TECIDOS: "inciso IV, do artigo 51";

b) PARA MEDICAMENTOS: "inciso III, "c" do artigo 51"; e

c) PARA OS DEMAIS PRODUTOS: "inciso III do artigo 51".

|

|

1.2 ARMAZÉM GERAL

As remessas para armazéns gerais no estado de São Paulo não sofrem a incidência do ICMS. O mesmo é valido para os retornos. Já as operações interestaduais (fora do estado) são tributadas regularmente

Para os contribuintes do IPI, nas saídas internas do armazém-geral aplica-se a suspensão e nas operações interestaduais a tributação também é normal.

Como preencher a nota fiscal :

NATUREZA DA OPERAÇÃO :REMESSA PARA ARMAZÉM GERAL

CFOP : 5.905 (Operações Internas).

6.905 (Operações Interestaduais).

CST :041

FUNDAMENTO LEGAL:

ICMS: Na Remessa: “Não incidência do ICMS nos termos do art. 7.º, inc. I do Decreto n.º 45.490/00 - RICMS/SP”

No Retorno: “Não incidência do ICMS nos termos do art. 7.º, inc. III do Decreto n.º 45.490/00 - RICMS/SP”

IPI : “Suspensão do IPI nos termos do artigo 42, inciso III do Decreto 4544/02- RIPI.”

|

|

1.3 BRINDES - DISTRIBUIÇÃO POR CONTA PRÓPRIA.

Considera-se brinde a mercadoria que, não constituindo objeto normal da atividade do contribuinte, tiver sido adquirida para distribuição gratuita a consumidor ou usuário final.

Exemplo : Empresa que atua no ramo de calçados adquire canetas para distribuição gratuita aos seus clientes.

Se uma empresa, que por exemplo, comercializa material de escritório e deseja distribuí-las gratuitamente aos seus clientes, não poderá ser dado o tratamento de brindes e sim de doação.

O contribuinte deverá emitir, no ato da entrada da mercadoria a ser distribuída como brindes ou presentes no estabelecimento, Nota Fiscal com destaque do valor do imposto, incluindo no valor da mercadoria adquirida o IPI (Imposto sobre Produtos Industrializados) eventualmente pago pelo fornecedor, e fazendo constar, no local destinado à indicação do

destinatário, a seguinte expressão "Emitida nos Termos do Art. 456 do ICMS";

O contribuinte fica dispensado da emissão da nota fiscal na entrega ao consumidor final.

Como preencher a nota fiscal :

NATUREZA DA OPERAÇÃO :REMESSA PARA DISTRIBUIÇÃO DE BRINDES

CFOP : 5.910 (Operações Internas).

6.910 (Operações Interestaduais).

CST :000

FUNDAMENTO LEGAL

ICMS : “Emitida nos termos do Artigo 456 do RICMS/SP”

IPI : Não mencionar

|

|

1.4 – BRINDES - DISTRIBUIÇÃO POR CONTA E ORDEM DE TERCEIROS.

O estabelecimento fornecedor poderá proceder à entrega de

brindes ou presentes em endereço de

pessoa diversa da do adquirente, sem

consignar o valor da operação no

documento de entrega, desde que :

1 no ato da operação, emita Nota Fiscal tendo como destinatário

o adquirente, que conterá, além dos demais requisitos, a

observação "Brinde ou Presente a Ser Entregue a ......, à

......, nº ......,pela Nota Fiscal

nº ......, Série ......, desta Data";

2 emita Nota Fiscal para a entrega da mercadoria à

pessoa indicada pelo adquirente, dispensada a

anotação do valor, que conterá, além dos demais

requisitos:

2.1 a natureza da operação: "Entrega de Brinde"

ou "Entrega de presente";

2.2 o nome e o endereço da pessoa

a quem será entregue a mercadoria;

2.3 a data da saída efetiva da mercadoria;

2.4 a observação: "Emitida nos Termos do

Art. 458 do RICMS, conjuntamente com a Nota Fiscal

nº ...., Série ...., desta Data".

O estabelecimento adquirente sendo contribuinte deverá emitir nota

fiscal na data da nota fiscal de entradas incluindo o IPI, se devido, na

Base de Cálculo do ICMS e mencionar a seguinte expressão : “Emitida

nos Termos do Item 02 do parágrafo 4º do Art. 458 do

RICMS, Relativamente às Mercadorias adquiridas pela

Nota Fiscal nº ...., Série ...., de

../../..,Emitida por ......".

|

1.5 – CESTA BÁSICA

Tratamento dispensado nas operações relacionadas com mercadorias que, não constituindo objeto

normal de sua atividade, são adquiridas com afinalidade exclusiva de distribuição, neste Estado a titulo

oneroso ou gratuito, a seus empregados para consumo final, visando atender as suas necessidades

básicas de alimentação, vestuário, higiene e saúde.

No ato da entrada da mercadoria e correspondendo a cada documento fiscal de aquisição,

será emitida Nota Fiscal de Saída, nela se incluindo,

sobre o valor das mercadorias adquiridas, a parcela do Imposto sobre

Produtos Industrializados eventualmente pago pelo fornecedor;

A Nota Fiscal, alem dos requisitos exigidos conterá as seguintes observações:

1 no campo "Destinatário": "Emitida nos termos do art. 1º, inciso I, da Portaria CAT nº 32, de 30.07.87";

2 em seu corpo: "Mercadorias adquiridas, conforme Nota Fiscal nº...., serie.... de ../../..", indicando

os elementos referentes ao documento fiscal de aquisição.

Deverá ser discriminado item a item na nota fiscal a ser emitida pelo estabelecimento adquirente.

Quanto ao IPI Não há incidência do IPI.

Como preencher a nota fiscal :

NATUREZA DA OPERAÇÃO : DISTRIBUIÇÃO DE CESTA BÁSICA

CFOP : 5.949 (Operações Internas).

6.949 (Operações Interestaduais).

CST :000

FUNDAMENTO LEGAL

ICMS: Emitida nos termos do art. 1º, inciso I, da Portaria CAT nº 32, de 30.07.87";"Mercadorias

adquiridas, conforme Nota Fiscal nº...., serie.... de ../../..",

IPI : Não mencionar

|

equipamentos, ferramentas ou objetos de uso do contribuinte, bem como de suas partes e peças, com destino a outro

estabelecimento para lubrificação, limpeza, revisão, conserto, restauração ou recondicionamentos.

Há a incidência do ICMS sobre as partes e pecas aplicadas.

Em relação à Mão-de-Obra, a mesma fica sujeita a incidência do ISSQN.

Não há incidência do IPI.

Como preencher a nota fiscal :

NATUREZA DA OPERAÇÃO : REMESSA PARA CONSERTO

CFOP : 5.915 (Operações Internas). NO RETORNO 5.916

6.915 (Operações Interestaduais). NO RETORNO 6.916

CST :041

FUNDAMENTO LEGAL

ICMS: Na Remessa: "ICMS não incidente nos termos do artigo 7º, inciso IX do Decreto 45.490/00 - RICMS/SP".

No Retorno: "ICMS não incidente nos termos do artigo 7º, inciso X do Decreto 45.490/00 - RICMS/SP".

IPI : Não mencionar

|

1.7 –CONSIGNAÇÃO MERCANTIL - REMESSA EM CONSIGNAÇÃO DO CONSIGNANTE PARA O CONSIGNATÁRIO.

Ocorre a consignação mercantil quando um comerciante, o consignante, entrega bens móveis a outro comerciante, dito consignatário, para que este os venda em certo prazo ou, não os vendendo, faça a sua devolução, sem pagar ou receber qualquer vantagem. Ocorrendo a venda dos bens consignados, o consignatário fica obrigado a pagar o preço contratado com o consignante, hipótese em que não haverá, obviamente, devolução dos bens, verificando-se, então, a sua alienação.

As remessas em consignação são operações normalmente tributadas pelo ICMS e IPI.

Esta operação não é aplicável às mercadorias sujeitas ao regime de substituição tributaria.

O consignante (remetente) deve emitir nota fiscal para o consignatário (destinatário) nas remessas em consignação conforme abaixo :

Como preencher a nota fiscal :

NATUREZA DA OPERAÇÃO :REMESSA EM CONSIGNAÇÃO

CFOP : 5.917 (Operações Internas).

6.917 (Operações Interestaduais).

CST :000

ICMS/IPI : TRIBUTÁVEL

FUNDAMENTO LEGAL

ICMS : “Emitida nos termos do Artigo 465 do RICMS/SP”.

1.8 – CONSIGNAÇÃO MERCANTIL – EMISSÃO DE NOTA FISCAL DE VENDA DE MERCADORIA PELO CONSIGNATÁRIO.

Na venda de mercadoria recebida em consignação mercantil, o consignatário deverá emitir nota fiscal com destaque do ICMS, quando devido, contendo, além dos demais requisitos a expressão “ Venda de Mercadoria Recebida em Consignação” .

Como preencher a nota fiscal :

NATUREZA DA OPERAÇÃO : VENDA DE MERCADORIA RECEBIDA EM CONSIGNAÇÃO

CFOP : 5.115 (Operações Internas).

6.115 (Operações Interestaduais).

CST :000

ICMS : TRIBUTÁVEL

IPI : NÃO TRIBUTÁVEL

1.9 – CONSIGNAÇÃO MERCANTIL – EMISSÃO DA NOTA FISCAL DE VENDA DE MERCADORIA PELO CONSIGNANTE REMETIDA EM CONSIGNAÇÃO AO CONSIGNATÁRIO.

Ocorrendo a venda efetiva de mercadoria para o consignatário, o consignante emitirá nota fiscal sem destaque do ICMS e do IPI, visto que os mesmos já foram destacados na nota fiscal de remessa.

Como preencher a nota fiscal :

NATUREZA DA OPERAÇÃO :VENDA DE MERCADORIA REMETIDA EM CONSIGNAÇÃO

CFOP : 5.113/5.114 (Operações Internas).

6.113/6.114 (Operações Interestaduais).

CST :090

FUNDAMENTO LEGAL

ICMS “Emitida nos termos do Artigo 467 do RICMS/SP”.

IPI : Não mencionar

1.10 – CONSIGNAÇÃO MERCANTIL - DEVOLUÇÃO DAS MERCADORIAS NÃO VENDIDAS PARA O CONSIGNANTE.

Na devolução de mercadoria em consignação, o consignatário emitirá nota fiscal para o consignante, com destaque do ICMS e do IPI.

Como preencher a nota fiscal :

NATUREZA DA OPERAÇÃO :VENDA MERC. REM. EM CONSIGNAÇÃO

CFOP : 5.918 (Operações Internas).

6.918 (Operações Interestaduais).

CST :000

FUNDAMENTO LEGAL

ICMS : “Emitida nos termos do Artigo 468 do RICMS/SP”.

IPI : Não mencionar

1.11 – DEMONSTRAÇÃO

As Remessas para Demonstração de Mercadorias dentro do Estado de São Paulo para contribuintes e não contribuintes (Pessoa Física ou Jurídica não contribuintes) são beneficiadas pela suspensão do ICMS, ou seja o adiamento do pagamento do imposto quando a mercadoria for efetivamente devida, desde que retornem ao estabelecimento remetente no prazo de até 60 (sessenta) dias da emissão da nota fiscal.

Decorrido este prazo, o contribuinte remetente deverá recolher o ICMS em guia avulsa com os devidos acréscimos moratórios e emitir nota fiscal complementar do imposto.

Caso a empresa possua saldo credor superior ao valor do imposto complementar da data de emissão da nota fiscal original até a da emissão da complementar, estará dispensada do complemento, sendo este absorvido pelo saldo credor existente.

Portanto, as empresas que remeterem mercadorias para demonstração deverão observar o prazo de até 60 (sessenta dias) de retorno destas mercadorias para evitar o pagamento do ICMS com juros e multa.

Já as operações interestaduais (fora do estado) são normalmente tributadas pelo ICMS.

Quanto ao IPI, a suspensão aplica-se somente quando a demonstração for destinada para feiras ou exposição. A empresa comercial não contribuinte do IPI não deve destacar este imposto na nota fiscal nem mencionar os dispositivos legais.

Na saída de mercadoria a titulo de demonstração, promovida por estabelecimento comercial ou industrial, será emitida Nota Fiscal, sem o destaque do valor do imposto :

Como preencher a nota fiscal :

NATUREZA DA OPERAÇÃO :REMESSA PARA DEMONSTRAÇÃO

CFOP : 5.912 (Operações Internas).

6.912 (Operações Interestaduais).

1.12 – RETORNO DE DEMONSTRAÇÃO DE MERCADORIA REMETIDA PARA NÃO-CONTRIBUINTE

O estabelecimento que receber, em retorno, mercadoria remetida para demonstração a particular ou a produtor ou, ainda, a qualquer pessoa natural ou jurídica não considerada contribuinte ou não obrigada à emissão de documentos fiscais, deverá emitir nota fiscal relativa à mercadoria que retorna, indicando o número de ordem, a série, a data de emissão e o valor do documento fiscal original, bem como a identificação da pessoa que promover o retorno, anotando a espécie e o número do respectivo documento. Essa Nota Fiscal servirá para acompanhar a mercadoria em seu retorno ao estabelecimento de origem. No retorno efetuado por produtor, será emitida Nota Fiscal de Produtor para acompanhar a mercadoria em seu transporte, devendo o estabelecimento de origem emitir Nota Fiscal para o registro da operação.

Como preencher a nota fiscal :

NATUREZA DA OPERAÇÃO : RETORNO DE DEMONSTRAÇÃO

CFOP : 1.913 (Operações Internas).

2.913 (Operações Interestaduais).

CST :050

FUNDAMENTO LEGAL:

ICMS : “Suspensão do ICMS nos termos do artigo 323 do Decreto 45.490/2000 (RICMS/SP)”.

IPI : “Suspensão do IPI nos termos do Artigo 42 Inciso II, do Decreto 4.544/02” .

1.13 – DEMONSTRAÇÃO – EMISSÃO DA NOTA FISCAL COMPLEMENTAR QUANDO A MERCADORIA NÃO RETORNAR NO PRAZO DE 60 DIAS.

Se a mercadoria remetida para demonstração não retornar ao estabelecimento remetente no prazo de sessenta dias, o remetente deverá pagar o ICMS como se fosse devido na data de emissão da nota fiscal originária e emitir uma nota fiscal complementar de ICMS no sexagésimo primeiro dia contados da data de emissão da nota fiscal original.

Por ex.: Uma determinada mercadoria foi remetida para demonstração no dia 1.º de novembro de 2002. Se a mercadoria não retornou até o dia 30 de dezembro, ou seja no prazo de 60 dias, no dia 31 de dezembro (61º dia) deverá emitir uma nota fiscal complementar de ICMS e recolhe-lo como se fosse devido no mês da emissão da Nota Fiscal de Remessa para Demonstração, ou seja em novembro de 2002, estando, portanto, também, sujeito ao pagamento de multas e juros.

Esta nota fiscal deverá ser encaminhada ao destinatário para transmissão de crédito, que ao retornar as mercadorias deverá faze-la com débito do imposto.

A titulo sugestivo poderá adotar o seguinte controle de Remessas e Retornos de Mercadorias em demonstração, podendo ser aperfeiçoado de acordo com as necessidades internas de cada empresa ou controlado através de sistema informatizado:

1.14 – DEMONSTRAÇÃO - EMISSÃO DE NOTA FISCAL DE RETORNO DE DEMONSTRAÇÃO DO DESTINATÁRIO CONTRIBUINTE DO ICMS PARA O REMENTE.

O estabelecimento comercial, industrial ou qualquer outro obrigado a emissão de Nota Fiscal que remeter, em retorno ao estabelecimento de origem, mercadoria recebida para demonstração, deverá emitir esse documento fiscal sem destaque do valor do imposto (desde que a remessa tenha sido realizada também se destaque do imposto), que conterá, além dos demais requisitos, o número, a série, a data de emissão e o valor da Nota Fiscal pela qual tiver recebido a mercadoria em seu estabelecimento.

Caso o destinatário tenha emitido nota fiscal complementar de ICMS por decurso do prazo previsto em lei (sessenta dias) o remetente deverá destacar o ICMS na nota fiscal de Retorno de Demonstração.

Como preencher a nota fiscal :

NATUREZA DA OPERAÇÃO : RETORNO DE DEMONSTRAÇÃO

CFOP : 5.913 (Operações Internas).

6.913 (Operações Interestaduais).

CST :050

FUNDAMENTO LEGAL:

ICMS : “Suspensão do ICMS nos termos do artigo 323 do Decreto 45.490/2000 (RICMS/SP)”.

IPI : “Suspensão do IPI nos termos do Artigo 42 Inciso II, do Decreto 4.544/02” .

1.15

– DEVOLUÇÃO DE COMPRAS

A legislação do ICMS do Estado do São Paulo determina que seja adotado o

mesmo procedimento aplicado a operação de entrada, pois trata-se de anulação

da operação originaria.

No caso de operação tributada, a devolução dar-se-á com o destaque na mesma

proporção da respectiva entrada da mercadoria.

Na hipótese de operação que tenha ocorrido ao abrigo de isenção, não-incidência

ou diferimento do pagamento do ICMS, a devolução ocorrera nas mesmas condições.

Idêntico tratamento será adotado em relação à alteração de alíquota.

A mercadoria devolvida deve ser necessariamente a mesma.

Se o estabelecimento que estiver devolvendo não for contribuinte do IPI e tiver

adquirido a mercadoria de uma indústria ou importadora com destaque do IPI na

Nota Fiscal de Compras, devera indicar na Nota Fiscal de Devolução, o valor do

imposto em "DADOS ADICIONAIS" e agregrar o valor do IPI no preço unitário

e total da nota fiscal. Não poderá em nenhuma hipótese destacar o valor do

IPI em campo próprio.

O mesmo vale para um contribuinte enquadrado no SIMPLES PAULISTA que adquiriu

mercadoria com ICMS e pretende devolve-la. Deverá neste caso informar o valor

do imposto na Nota Fiscal de Devolução em “DADOS ADICIONAIS”

NATUREZA DA OPERAÇÃO : DEVOLUÇÃO DE COMPRA

CFOP: 5.201/6.201 - (Operações Internas/Interestaduais) - Indústria.

5.202/6.202 -

(Operações Internas/Interestaduais) -Comércio

FUNDAMENTO LEGAL

ICMS/IPI : A Mercadoria adquirida do fornecedor beneficiada por isenção, diferimento,

para industrialização: etc. mencionar-se-à a mesma fundamentação do

documento fiscal de entrada.

1.16 – DOAÇÃO

As saídas de mercadorias, a título de doação, devem ser normalmente tributadas pelo ICMS, ressalvadas as hipóteses abaixo elencadas.

1 Doações efetuadas por organização internacional ou estrangeira

2 Centros de Formação de Recursos Humanos do Sistema SENAI

3 Doações a entidades governamentais ou assistenciais

4 Banco de alimentos (Food Bank)

5 Importação por orgãos da administração pública

6 Importação do exterior de aparelhos, máquinas, equipamentos ou instrumentos médico-hospitalares, suas partes e peças, reagentes químicos e medicamentos por órgão ou entidade da administração pública

7 Doações à Secretaria da Educação

8 Produtos doados à SUDENE

9 Doação ao governo do Estado de São Paulo

10 Vítimas de situação da seca (SUDENE)

Todas as saídas realizadas a título de doação são normalmente tributadas pelo IPI, ainda que a operação tenha como destinatário qualquer das entidades ou órgãos mencionados no tópico anterior.

Como preencher a nota fiscal :

NATUREZA DA OPERAÇÃO : Doação

CFOP : 5.910 (Operações Internas)

6.910 (Operações Interestaduais)

FUNDAMENTO LEGAL

ICMS : Tributável (exceto nos casos retromencionados)

IPI : Tributável

1.17 – EXPORTAÇÃO

As exportações estão contempladas pela isenção do ICMS. Há previsão legal para manutenção dos créditos de matéria-prima, material secundário e material de embalagem.

As exportações diretas são imunes do IPI. Já as exportações indiretas (por exemplo : empresas exportadoras gozam da suspensão do imposto.

É admitido o crédito do imposto relativo às matérias-primas, produtos intermediários e material de embalagem adquiridos para emprego na industrialização de produtos destinados á exportação para o exterior, saídos com imunidade. É admitido o crédito do imposto relativo às matérias-primas, produtos intermediários e material de embalagem adquiridos para emprego na industrialização de produtos saídos com suspensão do imposto e que posteriormente serão destinados à exportação.

Como preencher a nota fiscal :

NATUREZA DA OPERAÇÃO :EXPORTAÇÃO

CFOP : 7.101 (Produtos do Estabelecimento)

7.102 (Mercadoria adquirida de terceiros)

FUNDAMENTOS LEGAIS

ICMS : “ Não incidência do ICMS nos termos do Art. 7.º, Inciso V, do Dec. 45.490/00 – RICMS/SP”.

IPI : “Imunidade do IPI nos termos do Art. 18, Inciso II, do Decreto 4.544/02 – RIPI”.

1.18 – EXPOSIÇÃO E FEIRAS

A isenção do ICMS está condicionada à mostra ao público em geral e ao retorno ao estabelecimento de origem no prazo de 60 dias, contados da data da saída do estabelecimento.

É aplicada a suspensão do IPI nas saídas de mercadorias com destino a exposições ou feiras para mostra ao público em geral, assim como o respectivo retorno.

Como preencher a nota fiscal :

NATUREZA DA OPERAÇÃO : REMESSA PARA EXPOSIÇÃO EM FEIRAS

CFOP : 5.914 (Operações Internas)

6.914 (Operações Interestaduais)

FUNDAMENTOS LEGAIS

ICMS : “Isenção do ICMS nos termos do artigo 33, anexo I, do Decreto 45.490/2000 – (RICMS/SP)”.

IPI : “Suspensão do IPI nos termos do artigo 42, inciso II do Decreto 4.544/02”

1.19 – IMOBILIZADO

As saídas de ativo imobilizado, a qualquer título (vendas, transferências, locação, empréstimos, etc.) estão contempladas pela não incidência do imposto.

Também não há incidência do IPI com relação as saídas de ativo fixo, salvo se para locação ou se o bem for fabricado ou importado pela empresa que está dando a saída.

Como preencher a nota fiscal :

NATUREZA DA OPERAÇÃO :VENDA DE ATIVO IMOBILIZADO

CFOP : 5.551 (Operações Internas).

6.551 (Operações Interestaduais).

NATUREZA DA OPERAÇÃO :TRANSFERÊNCIA DE ATIVO IMOBILIZADO

CFOP : 5.552 (Operações Internas).

6.552 (Operações Interestaduais).

NATUREZA DA OPERAÇÃO :DEVOLUÇÃO DE ATIVO IMOBILIAZADO

CFOP : 5.553 (Operações Internas).

6.553 (Operações Interestaduais).

CST :041

FUNDAMENTO LEGAL:

ICMS : “ Não incidência do ICMS nos termos do Artigo 7.º, Inciso XIV do Decreto n.º 45.490/00”

IPI : Não mencionar

1.20 – IMPORTAÇÃO

Toda pessoa jurídica que promova a importação de mercadorias de procedência estrangeira, mesmo que em caráter eventual, está obrigada a emissão da nota fiscal de entrada contendo todos os custos pertinentes à importação.

O ICMS deve ser pago até o momento do desembaraço aduaneiro.

A Base de Cálculo do ICMS é o valor constante do documento de importação, convertido em moeda corrente nacional a taxa cambial do dia da ocorrência do fato gerador, acrescido do valor do Imposto de Importação, IPI, IOF e das despesas aduaneiras verificadas ate a saída da mercadoria da repartição alfandegária, e o próprio ICMS.

De acordo artigo 1.º, inciso XI da Lei n.º 11001 de 22/12/2001 e o item 2.3 do Comunicado CAT n.º 68 de 26/12/2001, além dos valores que já integravam a Base de Cálculo do ICMS (valor CIF, IPI, II, IOF e demais despesas aduaneiras), deverá ser acrescido o valor do ICMS em sua própria Base de Cálculo, sendo o cálculo realizado “ por dentro“ também nas importações.

Para calcular o valor do ICMS deverá dividir a Base de Cálculo do ICMS antes de computado o ICMS por 0,88 (se a alíquota do ICMS corresponder a 12%, ou seja 1-0,12), 0,82 (se a alíquota corresponder a 18%, ou seja 1 – 0,18) ou 0,75 (se a alíquota corresponder a 25%, ou seja 1 – 0,25). Do valor apurado, aplicar a alíquota do ICMS.

Por ex.:

Valor CIF da mercadoria : R$ 80.000,00

(+) II .................................R$ 16.000,00

(+) IPI ..............................R$ 9.600,00

Valor total.........................R$ 105.600,00

Base de Cálculo do ICMS = R$ 105.600,00 / 0,82 = R$ 128.780,49

Valor do ICMS ...................R$ 128.780,49 X 18% = R$ 23.180,49

Deve ser informada na nota fiscal, além dos demais dados, o número e a datada D.I. (Declaração de Importação).

O fato gerador do IPI é o desembaraço aduaneiro da mercadoria ou produto e o imposto deve ser pago até o momento do despacho aduaneiro.

A Base de Cálculo é o valor que servir ou que servira de base para o calculo dos tributos aduaneiros por ocasião do despacho de importação, acrescidos do montante desses tributos e dos encargos cambiais efetivamente pagos pelo importador e dele

NATUREZA DA OPERAÇÃO : IMPORTAÇÃO

CFOP : 3.101 (Compra para industrialização).

3.102 (Compra para Comercialização).

3.551 (Compra para Ativo Imobilizado).

3.553 (Devolução de Ativo Imobilizado)

3.556 (Compra de material para Uso e Consumo).

3.949 (Outras Entradas).

EMISSÃO DA NOTA FISCAL COMPLEMENTAR.: Deverá ser emitida nota fiscal complementar sem destaque dos impostos referente todas as despesas pós-desembaraços tais como despesas com armazenagem, taxa SISCOMEX, frete, comissões do despachante.

1.21 –INDUSTRIALIZAÇÃO – REMESSA

Remessa para industrialização é a operação pela qual determinado estabelecimento remete insumos (matérias-primas, produtos intermediários ou material de embalagem), real ou simbolicamente (remessa direta pelo fornecedor dos insumos), para outro estabelecimento para que este execute a operação de industrialização.

O estabelecimento que promove a mencionada remessa é denominado autor da encomenda, ou encomendante.

A remessa para industrialização está contemplada pela suspensão do ICMS, ou seja o pagamento do imposto será postergado quando for vendido.

A suspensão abrange, também, o IPI, inexistindo neste caso prazo determinado pelo fisco para retorno, porém condicionada ao efetivo retorno dos produtos ao estabelecimento do encomendante.

Como preencher a nota fiscal :

NATUREZA DA OPERAÇÃO :REMESSA PARA INDUSTRIALIZAÇÃO

CFOP : 5.901 (Operações Internas)

6.901 (Operações Interestaduais)

FUNDAMENTOS LEGAIS

ICMS : “Suspensão do ICMS nos termos do artigo 402 do Decreto 45.490/2000 (RICMS/SP)“.

IPI : “Suspensão IPI nos termos do artigo 40, incisos VI, VII ou VIII do Decreto n.º 4.544/02 (RIPI)”.

1.22 –INDUSTRIALIZAÇÃO – RETORNO

O estabelecimento que promove o retorno é denominado executor da encomenda ou industrializador.

A suspensão abrange também o retorno desde que a mercadoria retorne ao estabelecimento do autor da encomenda no prazo de 180 (cento e oitenta) dias, sendo prorrogável, a critério do fisco, por igual período, admitido, excepcionalmente uma segunda prorrogação por mais 180 (cento e oitenta) dias.

O ICMS incide sobre o material aplicado na industrialização. Sobre a mão-de-obra há o diferimento do imposto, ou seja a postergação e a transferência da responsabilidade do pagamento do imposto para o encomendante quando da venda do produto industrializado. Se o industrializador estiver estabelecido em outro Estado não há o diferimento e o imposto incidirá sobre o valor total (material aplicado mais mão-de-obra).

Também há a suspensão do IPI, inexistindo neste caso prazo determinado pelo fisco, porém condicionada ao efetivo retorno dos produtos ao estabelecimento do encomendante.

Suspenso s/valor total, ou seja valor dos insumos recebidos, valor do material empregado pelo executor e valor da mão-de-obra quando os produtos industrializados sejam destinados a comércio, emprego como matéria-prima ou produto intermediário em nova industrialização ou a emprego no acondicionamento de produto tributado. CFOP 5.94/6.94

NATUREZA DA OPERAÇÃO :RETORNO DE INDUSTRIALIZAÇÃO

CFOP : 5.902 (Operações internas) – Retorno simbólico dos insumos utilizados na industrialização por encomenda.

6.902 (Operações interestaduais) – Retorno simbólico dos insumos utilizados na industrialização por encomenda.

FUNDAMENTOS LEGAIS

ICMS : “Suspensão do ICMS nos termos do artigo 402 do Decreto 45.490/2000 (RICMS/SP)“.

“ Diferimento do ICMS nos termos do artigo 403 do Decreto 45.490/2000 (RICMS/SP)“.

IPI : “Suspensão IPI nos termos do artigo 42, inciso VIII, do Decreto n.º 4.544/02 (RIPI)”.

Observações :

Não há incidência de ISS sobre o valor da mão-de-obra.

A transferência de insumos para outro estabelecimento goza da suspensão do IPI e tributação normal do ICMS.

1.23

– MUDANÇA DE ENDEREÇO

Não estão sujeitas à incidência do ICMS as saídas de mercadorias, por

motivo de mudança de endereço, dentro do próprio Estado. Se a mudança de

endereço for para outra unidade de federação, assaídas serão normalmente

tributadas.

Não constitui fato gerador do IPI a saída de produtos por motivo de mudança

de endereço do estabelecimento

Como preencher a nota fiscal :

NATUREZA DA OPERAÇÃO : MUDANÇA DE ENDEREÇO

CFOP : 5.949 (Operações Internas)

6.949 (Operações Interestaduais)

FUNDAMENTOS LEGAIS

ICMS : “Não incidência do ICMS conforme Resposta à Consulta n.º 10.376/96

“

IPI : “Não incidência do IPI nos termos do Artigo 35, Inciso IV do Decreto

2.637/98 (RIPI).

1.24 – SUCATA

TRATAMENTO TRIBUTÁRIO

ICMS– O lançamento do imposto incidente nas sucessivas operações com papel usado ou apara de papel, sucata de metal, caco de vidro, retalho, fragmento ou resíduo de plástico, de borracha ou de tecido, inclusive as decorrentes de importação, fica diferido para o momento em que ocorrer:

· sua saída p/outro estado;

· sua saída p/oexterior;

· sua entrada em estabelecimento industrial

O beneficio do diferimento alcança a saída promovida por quaisquer estabelecimentos, isto é, comercial ou industrial, com destino a outros estabelecimentos também localizados neste Estado.

Quanto aos demais resíduos não citados ocorrerá normalmente a incidência do ICMS.

Na saída dos resíduos de materiais p/outro estado, o imposto será recolhido pelo remetente, por ocasião da remessa, mediante GAREICMS (Recolhimentos Especiais) que acompanhará a mercadoria p/ser entregue ao destinatário com o documento fiscal. Nessa guia de recolhimento, além dos demais requisitos, deverão constar, ainda que no verso, o número, a série e a data de emissão do documento fiscal.

Na entrada de resíduos de materiais provenientes de outros estados o destinatário, para fazer jus ao crédito correspondente, deverá emitir nota fiscal p/cada entrada.

Diferença entre sucatas e material obsoleto

A sucata se distingue pela modificação estrutural ou química do material (ferrugem, fragmentação e outros), enquanto que o material obsoleto, ainda que considerado imprestável ao uso, guarda sua integridade original. Portanto, o fato de um produto tornar-se obsoleto, não significa que deva ser considerado como sucata.

IPI : As aparas, desperdícios, sucatas, etc., resultantes do processo produtivo figuram na Tabela de Incidência do IPI como não tributados, beneficiados com a alíquota zero e, em alguns casos, como tributados (desperdícios de plásticos e suas obras e aparas de peleteria).

Destarte, o contribuinte devera ficar atento em relação ao tipo de resíduo industrial objeto da operação para efetuar o adequado enquadramento tributário.

Como preencher a nota fiscal :

NATUREZA DA OPERAÇÃO :VENDA DE SUCATAS

CFOP : 5.949 (Operações Internas)

6.949 (Operações Interestaduais)

FUNDAMENTOS LEGAIS

ICMS : “ICMS diferido nos termos do Artigo 392 do Decreto 45.490/00 – (RICMS/SP)”.

IPI : Tributado ou alíquota zero

1.25 – VENDA A ORDEM - EMISSÃO DE NOTA FISCAL DE SIMPLES FATURAMENTO DO VENDEDOR REMETENTE PARA O ADQUIRENTE ORIGINÁRIO.

Nesta operação, o adquirente originário adquire mercadorias de seu fornecedor (vendedor remetente) e o autoriza a efetuar a entrega diretamente ao destinatário.

Na venda a ordem poderá ser emitida pelo vendedor remetente em favor do adquirente originário Nota Fiscal com indicação que se destine a Simples Faturamento, vedado o destaque do ICMS.

1.26 – VENDA A ORDEM - EMISSÃO DE NOTA FISCAL PELO ADQUIRENTE ORIGINÁRIO EM FAVOR DO DESTINATÁRIO COM DESTAQUE DOS IMPOSTOS.

O adquirente originário deverá emitir nota fiscal a favor do destinatário, com destaque do valor do imposto, quando devido, mencionando na Nota Fiscal o nome do titular, o endereço e os números de inscrição estadual e no CNPJ do estabelecimento que irá promover a remessa (vendedor remetente).

NATUREZA DA OPERAÇÃO : REMESSA SIMBÓLICA – VENDA A ORDEM

1.27 – VENDA A ORDEM : EMISSÃO DE NOTA FISCAL DE REMESSA EMITIDA PELO VENDEDOR REMETENTE AO DESTINATÁRIO POR CONTA E ORDEM DO ADQUIRENTE ORIGINÁRIO.

O vendedor remetente deverá emitir Nota Fiscal em favor do destinatário para acompanhar o transporte da mercadoria, sem destaque do valor do imposto, na qual, além dos demais requisitos, constarão como Natureza da Operação a expressão “Remessa por Conta e Ordem de Terceiro”, o número de ordem, a série e a data da emissão da Nota Fiscal de Remessa Simbólica emitida pelo adquirente originário em favor do destinatário (item anterior), bem como o número de ordem, a série, a data de emissão e o valor da operação constante na Nota Fiscal de Simples Faturamento.

NATUREZA DA OPERAÇÃO : REMESSA POR CONTA E ORDEM DE TERCEIROS

1.28 – VENDA A ORDEM : EMISSÃO DE NOTA FISCAL DE REMESSA SIMBÓLICA EMITIDA PELO VENDEDOR REMETENTE AO ADQUIRENTE ORIGINÁRIO COM DESTAQUE DOS IMPOSTOS.

O vendedor remetente deverá emitir Nota Fiscal em favor do adquirente original, com destaque do valor do imposto, quando devido, na qual além dos demais requisitos, constarão : como Natureza de Operação, a expressão “Remessa Simbólica – Venda a Ordem”, o número de ordem, a série e a data da emissão da Nota Fiscal constante no item anterior, bem como o número de ordem, a série, a data de emissão e o valor da operação constantes na Nota Fiscal de Simples Faturamento.

NATUREZA DA OPERAÇÃO : REMESSA SIMBÓLICA – VENDA A ORDEM

1.29 –

VENDA PARA ENTREGA FUTURA - EMISSÃO DE NOTA FISCAL DE SIMPLES FATURAMENTO

Nesta operação, o estabelecimento adquirente solicita ao fornecedor que faça a entrega da mercadoria em data posterior. Porém a mercadoria, embora em poder do fornecedor, já é considerada de propriedade do adquirente. Nesta operação poderá ser emitida pelo vendedor em favor do adquirente Nota Fiscal com indicação que se destine a Simples Faturamento, vedado o destaque do ICMS.

1.30 – REMESSA DE VENDA PARA ENTREGA FUTURA - EMISSÃO DE NOTA FISCAL

Por

ocasião da remessa deverão ser destacados os impostos na nota fiscal.

Veja modelo:

CFOP : 5.116/5.117 – (Oper. Internas)

|

|

CFOP : 6.116/6.117 – (Oper. Interestaduais)

|

ICMS: Tributável IPI : Tribut

|

1.31 – VENDA FORA DO ESTABELECIMENTO – EMISSÃO DA NOTA FISCAL DE REMESSA

Na saída de mercadorias remetidas sem destinatário certo, por meio de veículo ou qualquer outro meio de transporte, para a realização de operações fora do estabelecimento, neste ou em outro Estado, comercialmente denominadas de venda ambulante ou venda fora do estabelecimento, será emitida nota fiscal para acompanhar o seu transporte, calculando-se o imposto, mediante aplicação da alíquota vigente para as operações internas, sobre o valor total destas. Essa nota fiscal conterá, na operação interna, o Código Fiscal e a Natureza da Operação “5.904 – Remessa para Venda Fora do Estabelecimento”, além da indicação dos números e respectivas séries, quando adotadas, dos impressos de notas fiscais a serem emitidas por ocasião das vendas. Quando a operação de saída estiver sujeita à Legislação do IPI, o valor desse imposto deverá ser destacado no documento fiscal correspondente.

1.32 – VENDA FORA DO ESTABELECIMENTO – EMISSÃO DA NOTA FISCAL DE VENDA

Por ocasião das vendas das mercadorias, aos seus adquirentes finais, deverá ser emitida nota fiscal, que terá, na operação interna, como Código Fiscal e Natureza da Operação, “5.103” ou “5.104, “Venda de Produção Própria, efetuada Fora do Estabelecimento” ou “Venda de Mercadorias adquiridas ou recebidas de Terceiros, efetuada fora do Estabelecimento”, destacando-se o valor do ICMS e indicando-se os dados da nota fiscal relativa à remessa. Essas notas fiscais poderão ser emitidas sem o destaque do IPI, desde que declarem, além dos dados da Nota Fiscal de Remessa, conforme descrito anteriormente, que o imposto se acha incluído no valor dos produtos. Releva notar que, para esses casos, o estabelecimento não está obrigado à emissão de Cupom Fiscal ECF, devendo, portanto, proceder a emissão da correspondente Nota Fiscal, modelo 1 ou 1-A, ou, mediante regime especial, que deverá ser previamente solicitado perante o Fisco, poderá solicitar, se assim desejar, autorização para emitir o Cupom Fiscal. A Nota Fiscal de Consumidor, modelo 2, somente poderá ser emitida em substituição ao Cupom Fiscal, qualquer que seja o seu valor, valendo dizer, portanto, que só os estabelecimentos obrigados ao ECF é que poderão vir a utilizá-la.

1.33 – VENDA FORA DO ESTABELECIMENTO – RETORNO DAS MERCADORIAS NÃO VENDIDAS

Por ocasião do retorno do veículo ao estabelecimento, deverá ser emitida nota fiscal na Entrada de Mercadorias, relativamente às mercadorias não vendidas, com destaque do imposto,

1.34 – SIMPLES PAULISTA – EMISSÃO DE NOTA FISCAL DE VENDA

As empresas enquadradas no SIMPLES PAULISTA deverão emitir notas fiscais conforme modelo abaixo. Deverá ser utilizada a Nova Tabela de Códigos Fiscais utilizadas também pelas demais empresas.

1.35 – SIMPLES PAULISTA – EMISSÃO DE NOTA FISCAL DE DEVOLUÇÃO

Na emissão de Nota Fiscal de devolução de compras, também não poderá ser destacado o ICMS e nem o IPI, se houver sido destacado pelo estabelecimento que efetuou a venda das mercadorias que estão sendo devolvidas.

Deverá ser informado nos “ DADOS ADICIONAIS” o valor dos impostos destacados na nota fiscal de venda, bem como o número, série e a data de emissão.

1.36 – NOTA FISCAL COMPLEMENTAR

1.37 – MOSTRUÁRIO – NOTA FISCAL DE REMESSA

As remessas para mostruário deverão obedecer as seguintes normas quanto a emissão de nota fiscal :

O IPI deverá compor a base de cálculo do ICMS

Deverá ser adotado o preço efetivamente cobrado na operação mais recente.

NATUREZA DA OPERAÇÃO :REMESSA PARA MOSTRUÁRIO

CFOP : 5.949 (Operações Internas).

6.949 (Operações Interestaduais).

DADOS ADICIONAIS : "Mercadoria pertencente ao estoque, enviada ao nosso vendedor (ou representante), para compor seu mostruário de venda".

1.38 – MOSTRUÁRIO – NOTA FISCAL DE RETORNO

Por ocasião do retorno, o estabelecimento remetente deverá emitir nota fiscal de Retorno de Mostruário conforme abaixo :

NATUREZA DA OPERAÇÃO : RETORNO DE MOSTRUÁRIO

CFOP : 1.949 (Operações Internas)

2.949 (Operações Interestaduais).

DADOS ADICIONAIS : " As mercadorias acima que serviram de mostruário foram entregues ao Sr. ......................nosso vendedor (ou representante), por meio da Nota Fiscal n.º ......., série (se for o caso) ..................., de ......./.........../........., de nossa emissão."

1.39 – REMESSA PARA ARMAZÉM GERAL

Armazéns gerais são empresas que tem por finalidade a guarda e a conservação de mercadorias.

As operações de remessa e retorno de mercadorias aos armazéns-gerais situados na mesma UF do estabelecimento depositante estão contempladas pela não incidência do Icms cfe. Art. 7º incisos I e III do RICMS /00.

Na área federal, o benefício da suspensão do IPI previsto no art. 42, inciso III do Ripi/00, é aplicável tanto nas operações internas como nas interestaduais.

Nas operações de saídas de mercadorias p/ depósito em armazém localizado na mesma UF do estabelecimento remetente, deverá emitir a nota fiscal Modelo 1 cfe segue:

Nas operações de saída de mercadorias para depósito em armazém geral localizado em outra UF diversa daquele em que se destina o estabelecimento remetente, este deverá emitir a nota fiscal com destaque do Icms e “Suspensão do IPI Art. 42 III Ripi/00”

NATUREZA DA OPERAÇÃO :REMESSA PARA ARMAZÉM GERAL

CFOP : 5.905 (Operações Internas).

6905 (Operações Interestaduais).

DISPOSITIVO LEGAL : "Não Incidência do ICMS nos termos do artigo 7.º, Inciso I do Decreto n.º 45.490/00 – RICMS/SP”

“Suspensão do IPI nos termos do artigo 42, Inciso III do Decreto n.º 4.544/02 – RIPI”

1.40 – REMESSA PARA DEPÓSITO FECHADO

As Remessas para Depósito Fechado também estão contempladas pela Não-incidência do ICMS. As operações interestaduais são normalmente tributadas.

Quanto ao IPI há a suspensão do imposto conforme artigo 42 do RIPI/00.

NATUREZA DA OPERAÇÃO :REMESSA DEPÓSITO FECHADO

CFOP : 5.905 (Operações Internas).

6905 (Operações Interestaduais).

DISPOSITIVO LEGAL : "Não Incidência do ICMS nos termos do artigo 7.º, Inciso II do Decreto n.º 45.490/00 – RICMS/SP”

“Suspensão do IPI nos termos do artigo 42, Inciso III do Decreto n.º 4.544/02 – RIPI”

1.41 –EMPRÉSTIMO

As Remessas para Empréstimo de bens do ativo imobilizado também estão contempladas pela Não-incidência do ICMS.

NATUREZA DA OPERAÇÃO :REMESSA EMPRÉSTIMO

CFOP : 5.949 (Operações Internas).

6949 (Operações Interestaduais).

DISPOSITIVO LEGAL : "Não Incidência do ICMS nos termos do artigo 7.º, Inciso IX do Decreto n.º 45.490/00 – RICMS/SP”

1.42 –TRANSFERÊNCIA DE MERCADORIAS

Transferências de mercadorias, assim entendidas as saídas existentes no estoque do estabelecimento remetente para o estoque de outro estabelecimento pertencente ao mesmo titular.

II – Transferências internas

Transferências promovidas por estabelecimento industrial

A base de cálculo do Icms é o preço FOB, assim entendido aquele efetivamente cobrado pelo estabelecimento remetente na operação mais recente

Transferências promovidas por estabelecimento comercial

A base de cálculo é o preço FOB nas vendas a outros comerciantes ou industriais, devendo ser adotado o preço efetivamente cobrado pelo estabelecimento remetente, na operação mais recente (Art.40 III p.1º).

III – Transferências interestaduais

Regra Geral

Na saída de mercadoria para estabelecimento localizado em outro Estado ou no Distrito Federal pertencente ao mesmo titular, a base de cálculo do Icms é o valor correspondente à entrada mais recente da mercadoria.

Transferências promovidas por estabelecimento industrial

Nas transferências interestaduais promovidas por estabelecimentos industriais, a base de cálculo do icms é o custo da mercadoria produzida.

NATUREZA DA OPERAÇÃO :TRANSFERÊNCIA DE MERCADORIAS

CFOP : 5.152 (Operações Internas).

6.152 (Operações Interestaduais).

ICMS/IPI : Tributável

1.43 –TRANSFERÊNCIA DE PRODUTOS

NATUREZA DA OPERAÇÃO :TRANSFERÊNCIA DE PRODUTOS

CFOP : 5.151 (Operações Internas).

6.151 (Operações Interestaduais).

ICMS/IPI : Tributável

1.44 – CARTA DE CORREÇÃO

CARTA PARA CORREÇÃO DE NOTAS FISCAIS

São Paulo,

de

de 20....

Á

(DADOS DO DESTINATÁRIO)

Prezado Senhor,

REF.:

ð

S/NOTA FISCAL Nº DE

ð N/NOTA FISCAL Nº . DE ____________

Em face do que determina a legislação fiscal vigente, vimos pela presente comunicar-lhe que a Nota Fiscal em referência contém a (s) irregularidade (s) que abaixo apontamos, cuja correção solicitamos seja providenciada imediatamente.

Para

evitar-se qualquer sanção fiscal, solicitamos acusarem o recebimento desta, na

cópia que a acompanha,devendo a via de V.S.(as) ficar arquivada juntamente com

a Nota Fiscal em questão.

Sem

outro motivo para o momento, subscrevemo-nos.

Atenciosamente

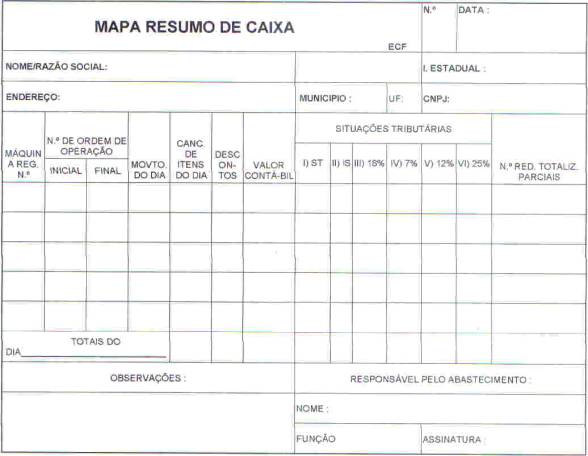

1.45 – MAPA RESUMO

1.46 – DECLARAÇÃO DE NÃO INSCRITO

Quando a empresa não for inscrita no estado, geralmente prestadora de serviços, e necessitar transitar equipamentos de seu ativo fixo, deverá faze-lo por meio de declaração, cujo modelo segue abaixo :

1.47 – DECLARAÇÃO DE NÃO-APROVEITAMENTO DE ICMS

Toda vez que a empresa fornecedora destacar ICMS a maior, o destinatário deverá apropriar-se somente do valor correto, e quanto a diferença não creditada deverá ser elaborada uma declaração cujo modelo segue abaixo :

1.48– DECLARAÇÃO DE NÃO - APROVEITAMENTO DE IPI

Toda vez que a empresa fornecedora destacar ICMS a maior, o destinatário deverá apropriar-se somente do valor correto, e quanto a diferença não creditada deverá ser elaborada uma declaração cujo modelo segue abaixo :

1.49

– NOTA FISCAL DE SERVIÇOS – SÉRIE “A”

2 - PRENCHIMENTO DE NOTA FISCAL MERCANTIL.

2.1 – CFOP (Código Fiscal de Operações e Prestações)

Composto por quatro dígitos, deverá, obrigatoriamente, ser informado no preenchimento da nota fiscal conforme Tabela de Códigos Fiscais. Para consulta-la clique

aqui.

2.2 – INSCRIÇÃO ESTADUAL DO SUBSTITUTO TRIBUTÁRIO

Deve ser preenchido somente pelos contribuintes que pagam o ICMS pelo regime de substituição tributária na condição de contribuintes substitutos, ou seja aqueles que a lei identifica como responsável pelo pagamento do imposto nas operações anteriores e posteriores que vierem a ser realizadas com as mercadorias ou serviços, tais como fabricantes de refrigerantes, cervejas, cigarros, cimento, fumo, pneus, tintas, veículos.

2.3 - DADOS DO DESTINATÁRIO/REMETENTE

Campos de preenchimento obrigatório, devendo ser preenchidos de forma correta, legível e sem rasuras.

2.4 – CNPJ - (CADASTRO NACIONAL DAS PESSOAS JURíDICAS)

Composto por 14 dígitos, deve ser preenchido corretamente, pois o seu não preenchimento ou preenchimento de forma incorreta poderá acarretar penalidades fiscais. Em se tratando de Pessoa Física deverá ser informado o número do CPF.

2.5 – INSCRIÇÃO ESTADUAL

No estado de São Paulo a inscrição estadual é composta por 12 (doze) dígitos. Quando o destinatário for não contribuinte (pessoa física ou empresa exclusivamente prestadora de serviços) mencionar a expressão “ISENTO”.

2.6 – DATA LIMITE PARA EMISSÃO

Não preencher. A legislação do estado de São Paulo não prevê prazo de validade para emissão de documento fiscal, rotina já adotada por alguns estados como por exemplo Minas Gerais e Espírito Santo.

2.7 – DATA DE EMISSÃO

Campo de preenchimento obrigatório.

2.8 – DATA E HORA DE SAÍDA

A menção da correta data de saída no documento fiscal é de fundamental importância para evitar possíveis autuações ou apreensão de mercadorias, no caso de fiscalização em trânsito. Com o objetivo de inibir a prática de reutilização do documento fiscal para acobertar a entrega da mercadoria foi instituído o campo hora da saída. Tais campos podem ser preenchidos por qualquer meio indelével (manuscrito, carimbo, datilografado, etc.) e sem rasuras.

2.9 – DADOS DA FATURA

A nota fiscal poderá servir como fatura, feitas as inclusões dos elementos necessários do quadro fatura. A denominação da nota fiscal passará a ser Nota Fiscal Fatura. A fatura discriminará as mercadorias vendidas ou, quando convier ao vendedor, indicará somente os números e valores das notas parciais expedidas por ocasião das vendas, despacho ou entrega das mercadorias. No ato da emissão da fatura, poderá ser extraída uma duplicata para circulação com efeito comercial que conterá a denominação “duplicata”, a data de sua emissão e o número de ordem, o número da fatura, a data do vencimento ou a declaração de ser duplicata a vista, o domicilio do vendedor e comprador e a importância a pagar em algarismo e por extenso.

2.10 – CÓDIGO DO PRODUTO

Caso a empresa adote código interno do produto, a sua indicação no documento fiscal passa a ser obrigatória. Como prevenção sugerimos arquivar as listagens de produtos pelo prazo de 5 (cinco) anos.

Utilização de códigos de barras

Indicação obrigatória do código de barras no campo “código do produto” quando o contribuinte utilizar código de barra para seu controle interno e identificação do produto.

2.11 – DESCRIÇÃO DO PRODUTO

Quadro destinado à identificação do produto para que permita a sua perfeita identificação.

a) Utilização de códigos na discriminação das mercadorias ou serviços.

O contribuinte poderá utilizar códigos para discriminação das mercadorias ou serviços, desde que haja decodificação no verso do próprio documento. A permissão não se aplica a Nota Fiscal modelo 1 ou 1 A (Art. 19, IV, b, Conv. Sinief, art. 182 RICMS)

b) Descontos concedidos e outras informações do produto

É permitida a inclusão de colunas no quadro “Dados do Produto” com a finalidade de complementar a identificação do produto como desconto, peso, etc.

c) – Controles para identificação da origem do produto e tributação do imposto.

Para permitir a correta identificação da origem do produto, mencionar nas fichas de controle de movimentação dos materiais, a origem da mercadoria adquirida, com base no documento fiscal que acobertou a sua entrada no estabelecimento.

No caso de mercadoria produzida, a origem é de fácil identificação (nacional), devendo-se atentar para a correta indicação do código de tributação do imposto, quando da saída do produto do estabelecimento.

2.12 – CLASSIFICAÇÃO FISCAL

Composto por 8 dígitos, deverá ser preenchido por empresas contribuintes do IPI (industrial ou importadora). A classificação fiscal dos produtos encontra-se na TIPI (Tabela do IPI). As empresas comerciais que revendem mercadorias (não contribuintes do IPI) estão dispensadas do preenchimento deste campo.Em substituição ao código da TIPI, poderá ser indicado outro código, desde que no campo “Informações Complementares” do quadro “Dados Adicionais” ou no verso da nota fiscal, seja impresso por meio indelével, tabela com a respectiva decodificação

2.13 – CST (Código de Situação Tributária)

O Código de Situação Tributária foi instituído com a finalidade de identificar a origem da mercadoria e identificar o regime de tributação a que esta sujeita a mercadoria, na operação praticada. É composto por três dígitos, onde o 1° dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS, com base na Tabela B.

TABELA A ORIGEM DA MERCADORIA

0 Nacional

1 Estrangeira Importação direta

2 Estrangeira Adquirida no mercado interno

TABELA B TRIBUTAÇÃO PELO ICMS

00 Tributada integralmente

10 Tributada e com cobrança do ICMS por substituição tributária

20 Com redução de base de cálculo

30 Isenta ou não tributada e com cobrança do ICMS por substituição tributária

40 Isenta

41 Não tributada

50 Suspensão

51 Diferimento

60 ICMS cobrado anteriormente por substituição tributária

70 Com redução de base de cálculo e cobrança do ICMS por substituição tributária

90 Outras

2.14 – UNIDADE

Deverá ser informada se a unidade é peça, quilo, metros, etc...

2.15 – QUANTIDADE

Devera ser informada a quantidade física vendida.

2.16 – VALOR UNITÁRIO

Deverá ser informado o preço de venda unitário. Nos casos de outras saídas (remessa para conserto, empréstimo, demonstração, industrialização, doação, transferências, etc...) utilizar o preço de venda, ou na sua ausência, o valor de mercado.

2.17 – VALOR TOTAL

Deverá ser informado o valor total, ou seja o valor unitário multiplicado pela quantidade.

2.18 – ALÍQUOTA DO ICMS

a) Alíquotas Convencionais

18% nas operações ou prestações internas, ainda que iniciadas no exterior, e nas operações ou prestações que destinarem mercadorias ou serviços a pessoa não contribuinte localizada em outro Estado.

7% nas operações ou prestações interestaduais que destinarem mercadorias ou serviços a contribuintes localizados nos Estados das regiões Norte, Nordeste e Centro-Oeste e no Estado do Espírito Santo e nas operações internas com produtos da cesta básica, tais como arroz, feijão, farinha de mandioca, pão francês, sal de cozinha, lingüiça, mortadela, salsicha, vinagre, sardinha enlatada, ovo integral.

12% nas operações ou prestações interestaduais que destinarem mercadorias ou serviços a contribuintes localizados nos Estados das regiões Sul e Sudeste, nos serviços intermunicipais de transportes, nas operações internas com ave, coelho ou gado bovino, suíno, caprino ou ovino em pé e produto comestível resultante de seu abate, em estado natural, resfriado ou congelado, farinha de trigo, pedra e areia, implementos e tratores agrícolas, máquinas, aparelhos e equipamentos industriais e produtos da indústria de processamento eletrônico de dados, no fornecimento de refeição, nas operações com energia elétrica em relação à conta residencial que apresentar consumo mensal de até 200 (duzentos) kWh, etc.

25 % nas prestações onerosas de serviços de comunicações, nas operações internas com bebidas alcoólicas, fumo, perfumes e cosméticos, motocicletas, armas e munições, fogos de artifícios, jogos eletrônicos de vídeo, nas operações com energia elétrica em relação à conta residencial que apresentar consumo mensal acima de 200 (duzentos) kWh, etc.;

4% nas prestações interestaduais de transporte aéreo de passageiro,carga e mala postal, em que o destinatário do serviço seja contribuinte do imposto.

b)– Devolução ou retorno de mercadorias

Nas operações internas e interestaduais de devolução ou retorno, total ou parcial, de mercadoria ou bem, inclusive o recebido em transferência, aplicar-se-á a mesma base de cálculo e a mesma alíquota constantes no documento fiscal que acobertou a operação original da qual resultou o recebimento da mercadoria ou do bem.

2.19 – ALÍQUOTA DO IPI

Somente será preenchido quando houver saída de produtos industrializados ou importados. Quando houver revenda de mercadorias adquiridas no mercado nacional não há IPI. Para aplicação correta da alíquota deverá ser consultada a TIPI (Tabela do IPI) e legislações posteriores. Atentar-se para o fato de que as alíquotas do IPI, por ser uma exceção ao Princípio Constitucional da Anterioridade, quando alterados, tem vigência imediata. .Elas são seletivas, ou seja quanto mais supérfluo o produto maior sua tributação.

2.20 – VALOR DO IPI

Aplicar alíquota do IPI constante na Tabela do IPI sobre o valor do produto.

2.21 – BASE DE CÁLCULO DO ICMS

Deverão ser utilizados os seguintes valores :

a) Quanto às saídas de mercadorias deverá ser utilizada o valor da operação;

b) Quanto ao fornecimento de alimentação, bebidas e outras mercadorias, por qualquer estabelecimento , incluídos os serviços que lhes sejam inerentes, o valor total da operação, compreendendo as mercadorias e os serviços;.

c) No fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributária dos municípios, o valor total da operação. Exemplo : Item 72 da lista de serviços da Prefeitura de São Paulo: Recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem, tingimento, galvanoplastia, anodização, corte, recorte, polimento, plastificação e congêneres, de objetos não destinados à industrialização ou comercialização

d) No fornecimento de mercadorias com prestação de serviços compreendidos na competência tributária dos municípios, mas que por indicação expressa de lei complementar, sujeitam-se à incidência do imposto de competência estadual, o preço corrente da mercadoria fornecida ou empregada. Exemplo : Item 79 da lista de serviços : Conserto, restauração, manutenção e conservação de máquinas, veículos, motores, elevadores ou de qualquer objeto (exceto o fornecimento de peças e parte, que fica sujeito ao ICMS).

e) Quanto ao desembaraço aduaneiro relativo as importações de mercadorias de procedência estrangeira o valor constante do documento de importação convertido para moeda nacional, acrescido do Imposto de Importação, IPI (Imposto sobre Produtos Industrializados), IOC (Imposto sobre Operações Financeiras, Câmbio e Seguro), o valor do próprio ICMS além das demais despesas aduaneiras, conhecidas até o momento do desembaraço.

Incluem-se na Base de Cálculo :

a) – seguros, juros e demais importâncias pagas, recebidas ou debitadas, descontos concedidos sob condição, bem como o valor de mercadorias dadas em bonificação.

b) – frete, se cobrado em separado, relativo ao transporte intra-municipal , intermunicipal ou interestadual, realizado pelo próprio remetente ou por sua conta e ordem.

c) – o montante do IPI, salvo quando a operação, realizada entre contribuintes e relativa a produto destinado à industrialização ou à comercialização, configurar fato gerador de ambos os impostos.

2.22

– VALOR DO ICMS

Corresponde ao valor do ICMS calculado aplicando-se a alíquota pertinente sobre

o valor do produto, acrescido do IPI e demais despesas, se for o caso.

Observações :

1) – Se a empresa estiver enquadrada no SIMPLES PAULISTA não deverá informar

o valor do ICMS neste campo.

2) – Quando a operação não estiver sujeita ao ICMS (isenção, suspensão,

diferimento, imunidade, etc...) deverá ser descrito no campo de “Dados

Adicionais” o fundamento legal. Exemplo: Remessa p/conserto – “Não incidência

do ICMS conforme artigo 7.º, Inciso IX do Decreto 45.490/00”.

3) – A não menção do dispositivo legal torna a operação integralmente

tributada.

4) – Havendo alíquota reduzida ou redução de Base de Cálculo, deverá,também,

ser fundamentado.

2.23 – BASE DE CÁLCULO ICMS SUBSTITUIÇÃO /VALOR DO ICMS SUBSTITUIÇÃO

A ser preenchida somente pelos contribuintes enquadrados como substitutos, ou

seja, regra geral, os fabricantes de cervejas, refrigerantes, cigarros, veículos,

etc...

2.24 – TRANSPORTADOR/VOLUMES TRANSPORTADOS

Quadro destinado à indicação do transportador e dos volumes transportados, cujo

objetivo principal é identificar o transportador e o responsável pelo

pagamento do frete, para cobrança do ICMS.

Deverá ser informado :

Ø

O nome ou razão social do transportador, Inscrição

Estadual e CNPJ;

Ø A condição

de pagamento do frete : se por conta do emitente ou do destinatário;

Ø A placa do

veículo, no caso de transporte rodoviário, ou outro elemento identificativo,

nos demais casos

Ø A quantidade de volumes transportados, a espécie dos volumes

transportados

Ø A marca dos transportados, a

numeração dos volumes transportados

Ø O peso bruto dos volumes transportados,

o peso líquido dos volumes transportados;

Ø

A indicação dos dados do

transportador poderá ser feito por qualquer meio indelével.

Quando o transporte for realizado pelo remetente ou destinatário será indicado

no campo “nome/razão social” a expressão “Remetente ou Destinatário”.

2.25 – DADOS ADICIONAIS

Quadro destinado às demais informações para as quais não há campo especifico

no documento fiscal, onde poderá ser informado :

a) – número do pedido, vendedor;

b) – local de entrega;

c) dispositivos legais de isenção, suspensão, diferimento, redução de base

de cálculo, alíquota reduzida e outras informações necessárias, conforme

tabela anexa.

2.26 – CANHOTO DA NOTA FISCAL

Deverá ser assinado pelo destinatário e servirá de comprovante de que a

mercadoria fora entregue. Caso o destinatário se recuse a receber a mercadoria

por qualquer motivo, não deverá assinar o canhoto, pois tal procedimento poderá

acarretar transtornos para o remetente. Deverá ser anexada, devidamente datada

e assinada, junto a via fixa da nota fiscal.

3 - CANCELAMENTO DE NOTAS FISCAIS.

Quando houver cancelamento do documento fiscal todas as vias deverão ser conservadas para exibição ao fisco, declarando em todas as vias o motivo do cancelamento e o número da nova nota fiscal emitida quando for o caso.

Deverá ser evitada a indicação da data de saída, pois pode levar o agente fiscal a deduzir que houve a saída da mercadoria.

|

Atentar-se também para o canhoto da nota fiscal que não poderá ser assinado |

5 – REGULARIZAÇÃO DE ERROS COMETIDOS NA EMISSÃO DA NOTA FISCAL.

5.1 – ERROS QUE PODEM SER SANADOS ATRAVÉS DA UTILIZAÇÃO DA CARTA DE CORREÇÃO.

A “Comunicação de Irregularidades em Notas Fiscais”, mais conhecida como “Carta de Correção” é um documento comercial, impresso em formulário adquirido em papelarias ou elaborado pelo próprio contribuinte, que não tem qualquer amparo legal perante a legislação do ICMS no Estado de São Paulo.

A referida Carta de Correção devida á sua terminologia, leva os contribuintes a crerem equivocadamente que seu preenchimento corrige incorreção ocorrida por ocasião da emissão de notas fiscais. Contudo, o fisco informalmente o admite apenas para correção de alguns dados secundários, que não tem relevância (como pro exemplo, alteração do nome de Rua para Avenida etc.).

No entanto, temos conhecimento de reiteradas decisões proferidas pelo Tribunal de Impostos e Taxas do Estado de São Paulo (TIT) no sentido de que as irregularidades que não causem prejuízo ao erário devem ser consideradas e tratadas como “irregularidades formais”.

Assim, a referida carta de correção será aceita se for para alteração de dados que não sejam valores e nem data. Caso o erro seja no valor, se a menor caberá a emissão de uma nota fiscal complementar, e se a maior a solicitação de declaração de não aproveitamento de créditos além de outras providências.

5.2 – VALOR DO IMPOSTO DESTACADO A MENOR

a) – Regularização dentro do período de apuração

Nesta hipótese, a correção será feita mediante simples emissão de nota fiscal complementar (clique

aqui

para visualizar modelo de nota fiscal complementar), na qual o contribuinte (remetente) deverá fazer menção á nota fiscal originária. Referido documento será normalmente escriturado no Livro Registro de Saídas (pelo remetente) e no Livro Registro de Entradas (pelo destinatário, se for o caso).

b) – Regularização fora do período de apuração

A regularização fora do período de apuração será feita, igualmente, por meio de emissão de nota fiscal complementar, indicando-se no campo “Informações Complementares” os dados pertinentes á nota fiscal originária.

O imposto deverá ser recolhido em Guia especifica, da diferença do imposto com as indicações necessárias á regularização, anotando-se na via da nota fiscal presa ao talão, essa circunstância, bem como o número da autenticação e a data da GARE-ICMS.

A nota fiscal complementar deverá ser enviada ao destinatário para que ele possa escriturá-la em seu livro fiscal e creditar-se do imposto complementar.

Caso a regularização seja efetuada após o prazo de pagamento do ICMS sobre a operação (período em que foi emitida a nota fiscal originária), o recolhimento deverá ser efetuado com os acréscimos legais cabíveis.

No caso de existência de saldo credor fica dispensado o recolhimento do complemento se, no período de apuração em que foi emitida a nota fiscal originária e nos períodos subseqüentes até o imediatamente anterior ao da emissão da nota fiscal complementar, o contribuinte tiver mantido saldo credor do imposto nunca inferior ao valor da diferença.

5.3) – VALOR DO IMPOSTO DESTACADO A MAIOR

Deverá o destinatário no momento da entrada das mercadorias, examinar se o documento fiscal foi corretamente preenchido, inclusive no que se refere à exatidão dos impostos neles destacado. Sendo o imposto destacado a maior, a empresa não poderá creditar-se da diferença a maior, devendo elaborar declaração de que não aproveitou do excesso de imposto e envia-la ao remetente para que o mesmo possa estorná-lo em sua escrita fiscal

(Para visualizar e imprimir Modelos de Declarações vai ao Emissão de Nota

Fiscal, codigo 1.47 e 1.48).

O estorno somente será permitido mediante declaração original devidamente assinada pelo representante legal do destinatário.

Se o valor a estornar exceder a importância correspondente a 50 (cinqüenta) UFESP´s, este dependerá de prévia autorização do fisco.

5 – REGULARIZAÇÃO DE ERROS COMETIDOS NA EMISSÃO DA NOTA FISCAL.

5.1 – ERROS QUE PODEM SER SANADOS ATRAVÉS DA UTILIZAÇÃO DA CARTA DE CORREÇÃO.

A “Comunicação de Irregularidades em Notas Fiscais”, mais conhecida como “Carta de Correção” é um documento comercial, impresso em formulário adquirido em papelarias ou elaborado pelo próprio contribuinte, que não tem qualquer amparo legal perante a legislação do ICMS no Estado de São Paulo.

A referida Carta de Correção devida á sua terminologia, leva os contribuintes a crerem equivocadamente que seu preenchimento corrige incorreção ocorrida por ocasião da emissão de notas fiscais. Contudo, o fisco informalmente o admite apenas para correção de alguns dados secundários, que não tem relevância (como pro exemplo, alteração do nome de Rua para Avenida etc.).

No entanto, temos conhecimento de reiteradas decisões proferidas pelo Tribunal de Impostos e Taxas do Estado de São Paulo (TIT) no sentido de que as irregularidades que não causem prejuízo ao erário devem ser consideradas e tratadas como “irregularidades formais”.

Assim, a referida carta de correção será aceita se for para alteração de dados que não sejam valores e nem data. Caso o erro seja no valor, se a menor caberá a emissão de uma nota fiscal complementar, e se a maior a solicitação de declaração de não aproveitamento de créditos além de outras providências.

5.2 – VALOR DO IMPOSTO DESTACADO A MENOR

a) – Regularização dentro do período de apuração

Nesta hipótese, a correção será feita mediante simples emissão de nota fiscal complementar (clique

aqui

para visualizar modelo de nota fiscal complementar), na qual o contribuinte (remetente) deverá fazer menção á nota fiscal originária. Referido documento será normalmente escriturado no Livro Registro de Saídas (pelo remetente) e no Livro Registro de Entradas (pelo destinatário, se for o caso).

b) – Regularização fora do período de apuração

A regularização fora do período de apuração será feita, igualmente, por meio de emissão de nota fiscal complementar, indicando-se no campo “Informações Complementares” os dados pertinentes á nota fiscal originária.

O imposto deverá ser recolhido em Guia especifica, da diferença do imposto com as indicações necessárias á regularização, anotando-se na via da nota fiscal presa ao talão, essa circunstância, bem como o número da autenticação e a data da GARE-ICMS.

A nota fiscal complementar deverá ser enviada ao destinatário para que ele possa escriturá-la em seu livro fiscal e creditar-se do imposto complementar.

Caso a regularização seja efetuada após o prazo de pagamento do ICMS sobre a operação (período em que foi emitida a nota fiscal originária), o recolhimento deverá ser efetuado com os acréscimos legais cabíveis.

No caso de existência de saldo credor fica dispensado o recolhimento do complemento se, no período de apuração em que foi emitida a nota fiscal originária e nos períodos subseqüentes até o imediatamente anterior ao da emissão da nota fiscal complementar, o contribuinte tiver mantido saldo credor do imposto nunca inferior ao valor da diferença.

5.3) – VALOR DO IMPOSTO DESTACADO A MAIOR

Deverá o destinatário no momento da entrada das mercadorias, examinar se o documento fiscal foi corretamente preenchido, inclusive no que se refere à exatidão dos impostos neles destacado. Sendo o imposto destacado a maior, a empresa não poderá creditar-se da diferença a maior, devendo elaborar declaração de que não aproveitou do excesso de imposto e envia-la ao remetente para que o mesmo possa estorná-lo em sua escrita fiscal

(Para visualizar e imprimir Modelos de Declarações vai ao Emissão de Nota

Fiscal, codigo 1.47 e 1.48).

O estorno somente será permitido mediante declaração original devidamente assinada pelo representante legal do destinatário.

Se o valor a estornar exceder a importância correspondente a 50 (cinqüenta) UFESP´s, este dependerá de prévia autorização do fisco.

5 – REGULARIZAÇÃO DE ERROS COMETIDOS NA EMISSÃO DA NOTA FISCAL.

5.1 – ERROS QUE PODEM SER SANADOS ATRAVÉS DA UTILIZAÇÃO DA CARTA DE CORREÇÃO.

A “Comunicação de Irregularidades em Notas Fiscais”, mais conhecida como “Carta de Correção” é um documento comercial, impresso em formulário adquirido em papelarias ou elaborado pelo próprio contribuinte, que não tem qualquer amparo legal perante a legislação do ICMS no Estado de São Paulo.

A referida Carta de Correção devida á sua terminologia, leva os contribuintes a crerem equivocadamente que seu preenchimento corrige incorreção ocorrida por ocasião da emissão de notas fiscais. Contudo, o fisco informalmente o admite apenas para correção de alguns dados secundários, que não tem relevância (como pro exemplo, alteração do nome de Rua para Avenida etc.).

No entanto, temos conhecimento de reiteradas decisões proferidas pelo Tribunal de Impostos e Taxas do Estado de São Paulo (TIT) no sentido de que as irregularidades que não causem prejuízo ao erário devem ser consideradas e tratadas como “irregularidades formais”.

Assim, a referida carta de correção será aceita se for para alteração de dados que não sejam valores e nem data. Caso o erro seja no valor, se a menor caberá a emissão de uma nota fiscal complementar, e se a maior a solicitação de declaração de não aproveitamento de créditos além de outras providências.

5.2 – VALOR DO IMPOSTO DESTACADO A MENOR

a) – Regularização dentro do período de apuração

Nesta hipótese, a correção será feita mediante simples emissão de nota fiscal complementar (clique

aqui

para visualizar modelo de nota fiscal complementar), na qual o contribuinte (remetente) deverá fazer menção á nota fiscal originária. Referido documento será normalmente escriturado no Livro Registro de Saídas (pelo remetente) e no Livro Registro de Entradas (pelo destinatário, se for o caso).

b) – Regularização fora do período de apuração

A regularização fora do período de apuração será feita, igualmente, por meio de emissão de nota fiscal complementar, indicando-se no campo “Informações Complementares” os dados pertinentes á nota fiscal originária.

O imposto deverá ser recolhido em Guia especifica, da diferença do imposto com as indicações necessárias á regularização, anotando-se na via da nota fiscal presa ao talão, essa circunstância, bem como o número da autenticação e a data da GARE-ICMS.

A nota fiscal complementar deverá ser enviada ao destinatário para que ele possa escriturá-la em seu livro fiscal e creditar-se do imposto complementar.

Caso a regularização seja efetuada após o prazo de pagamento do ICMS sobre a operação (período em que foi emitida a nota fiscal originária), o recolhimento deverá ser efetuado com os acréscimos legais cabíveis.

No caso de existência de saldo credor fica dispensado o recolhimento do complemento se, no período de apuração em que foi emitida a nota fiscal originária e nos períodos subseqüentes até o imediatamente anterior ao da emissão da nota fiscal complementar, o contribuinte tiver mantido saldo credor do imposto nunca inferior ao valor da diferença.

5.3) – VALOR DO IMPOSTO DESTACADO A MAIOR

Deverá o destinatário no momento da entrada das mercadorias, examinar se o documento fiscal foi corretamente preenchido, inclusive no que se refere à exatidão dos impostos neles destacado. Sendo o imposto destacado a maior, a empresa não poderá creditar-se da diferença a maior, devendo elaborar declaração de que não aproveitou do excesso de imposto e envia-la ao remetente para que o mesmo possa estorná-lo em sua escrita fiscal

(Para visualizar e imprimir Modelos de Declarações vai ao Emissão de Nota

Fiscal, codigo 1.47 e 1.48).

O estorno somente será permitido mediante declaração original devidamente assinada pelo representante legal do destinatário.

Se o valor a estornar exceder a importância correspondente a 50 (cinqüenta) UFESP´s, este dependerá de prévia autorização do fisco.