Ana Sayfa

Aylik Tahmin

Arsiv

Hissenet: Yatirimciyi bilinçlendiren ve güçlendiren site

`T+2´

SIRADI$I 1 Borsa-Yorum Sitesi !

Platodata

Garanti Yatirim

Finnet

TRT-Sayek

Canli IMKB Yayini

8 Subat 2001

Piyasanin gercek degeri ?! (1)

Ozet:Bu calisma bunu izleyecek olan birkac calismanin ilk yazisidir ve giris niteligi tasimaktadir. Bu ve bunu izleyen yazilarda, oncelikle borsanin gercek degerini bulmak icin genellikle nelere bakildigi anlatilacak. Daha sonra basari oranlarina deginilecektir. Son olarak da Turkiye icin bu gostergelerin davranisina, dunydan farkliliklarina deginilecektir.

3 Aralik 1996 gunu Shiller ve Campbell adli iki unlu ekonomist, Amerika Merkez Bankasinin Genel Idare Kurulu karsisinda, Merkez Bankasinin basinda olan Alan Greenspan'e birseyler anlatmaya calisiyorlardi. Iki gun sonra anlattiklari etkili olmus olsa ki Alan Greenspan global ekonomiyi sok eden bir aciklama yaparak, Amerikadaki hisse senetleri piyasasini anlatirken akildisi coskunluk (irrational exuberance) tabirini kullandi. Bu tabir Shiller'in 2000 yilinda yayinlanan kitabinin ismiydi. Ne anlatmislardi Shiller ve Campbell? Ve niye "akildisi coskunluk" tabiri kullanilmisti borsa icin?

Shiller ve Greenspan, fiyat kazanc (F/K) oranlarinin cok yuksek ve temettu verimliginin (T/F) dusuk oldugu zamanlarin arkasindan gelen 10 yil boyunca senetlerin getirisinin genellikle cok dusuk oldugunu ifade etmislerdi. Buna pek sasirmamak lazim cunku senetlerin fiyatlarinin en onemli belirleyicileri, sirketin kazanclari ve verilen temettulerdur. (Tabii ki enflasyon, faiz oranlari da cok onemli bir yere sahip.) Ornek olarak Amerika'da ortalama temmetu verimliligi orani 4.73% dur. Fakat 1996 sonlarinda bu oldukca dusmus ve 1.9% a gerilemistir. Fiyat Kazanc oranlarinin ise ortalamasi 14.2 dir. 1929 krizinden hemen once 26 ya ulasmistir ve arkasindan da kriz gelmistir. 1996 Aralik ayinda ise F/K orani 28 olmustur.

Kisaca 1996 sonundaki genel durum cok dusuk temmettu verimliligi ve cok yuksek fiyat kazanc oranlariydi. Buradan yola cikararak da Shiller ve Campbell 1997-2006 arasinda senetlerin ortalama %40 deger kaybedecegini ifade etmislerdi.

Bu ifadelerinin arkasindan Amerika'da borsa deger kazanmaya devam etti. Hem de temettu verimliligi dusuyor bir yandan da F/K oranlari yeni rekorlar kiriyordu, Ocak 1999' temettu verimliligi 1.26% ye dusmus, F/K ise 32.7 ye cikmisti. Yukselis bilindigi uzere 2000 yilina kadar surdu ve su anda piyasanin gelecegi hakkinda pek bir sey soyleyemiyoruz. Fakat eger Shiller ve Campbell hakliysa, onumuzdeki 5 sene icinde Amerika'da borsanin %65 den fazla deger kaybetmesi gerekir!

Peki Turkiye'de genel durum ne? F/K ile temettu verimliligi ne derece onemli? Bu oranlara bakarak endeksin "asiri degerli" olup olmadigini soyleyebilir miyiz? Sozu fazla uzatmadan hemen cevabi vereyim. F/K ve temettu verimliligi gibi oranlari kullanarak, tarihsel ortalamalarini referans alarak, su anda borsanin asiri degerli olup olmadigini soyliyebiliriz. Bu yontem cok kullanilan bir yontemdir. Ama bunun hic bir anlami olmayabilir!

Ornek olarak Shiller ve Campbell, Greenspan karsisinda tezlerini ifade ettikten sonra borsa 2 sene boyunca rekorlar kirmaya devam ettmistir. Bu sure boyunca F/K oranlari surekli olarak yukselirken, temmettu verimliligi de dustmustur. Tarihe baktigimiz zaman F/K oranlarinin dongusel hareket yaptigini gorebiliyoruz. Ama bu demek degildir ki dongusel hareket ayni sekilde devam edecek.

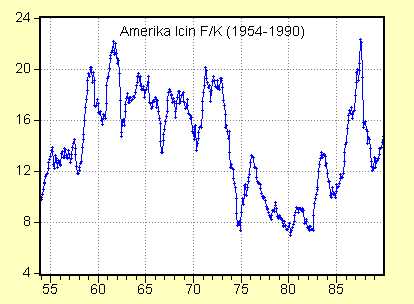

Asagida iki tane grafik veriyorum. Hepsi de Amerika icin F/K oranlaridir. Farklliklari farkli zaman donemlerini kapsiyor olmasidir. Ilk grafikte 1954-1990 arasindaki F/K oranlarina bakan bir insan F/K nin dongusel hareket ettigini soyliyebilir. Goruldugu uzere 20 seviyeleri sanki ulasabilecegi en ust seviyeler ve bu seviyelere ulastiktan sonra genelde geri donmekte. 1990 yilinda, bir yatirimci bu grafigin karsisina gecip, "Himmm F/K oranlari 20 lere geldigi zaman piyasadan cikip beklemeliyim" diyebilirdi. Ama...

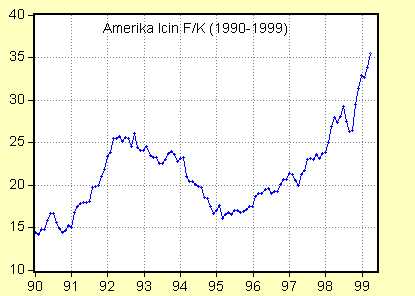

Asagidaki ikinci grafik ise 1990-1999 donemini kapsamakta. Burada ise durum ilkine gore oldukca farkli dongusel hareket yaptigini soylemek cok zor. Yukari dogru bir trendin varligindan bahsedilebilir. Ve ozellikle 20 seviyelerine dikkat edin. 20 seviyelerinin gecilemez oldugunu dusunen yatirimcilarin uzunca bir sure piyasa disinda beklemesi gerekmektedir.

Kisaca tarihsel dataya bakip F/K yuksek yada dusuk demek, ve piyasa asiri degerli yada ucuz demek pek dogru degildir.

Tarihsel dataya bakip karar vermenin degisik sorunlari vardir. En onemlisi de gecmis gelecekteki beklentileri icermez. Bunun yaninda baska bir sorun daha var. Senin veya benim piyasinin gercek degerini bilmemiz ve buna gore poziyon almamiz, hakli olsak bile, para kazanacagimiz anlamina gelmez. Cunku piyasanin yonunu "akillica alinmis kararlar" degil ama "akildisi coskunlukla alinmis kararlar" belirlemektedir maalesef. Bu Alan Greenpan'nin ifade ettigi seydi. (F/K oranlarinin surdurulemez oldugu ekonominin beklenilen seviyede buyuyemeycegi ortaydi. Ama fiyatlar artmaya devam ediyordu.) Burada pek cok ornek verebilirim: Amerikada F/K larina ve diger temel gostergeler kullanilarak yapilmis pek cok hesaplarda piyasanin gercek degeri hakkinda yazilar yazilmaktadir. Ama bunlarin cogu bir sene sonraki fiyat hareketlerini aciklamakta yetersiz kalmaktadir. 1996 yilindan sonra hemen hemen butun temel analizciler fiyatlarin cok sistigini soyluyorlardi. Ama gelin gorun ki fiyatlar yukselmeye devam etti. Yukseldi, yukseldi, yukseldi.

Ilginc olan bir baska konu ise su: Yatirimcilara teker teker sordugunuzda, ozellikle tecrubeli olanlari, fiyatlarin cok sistigini ifade etmislerdir, ama ote yandan "geri de kalmamak icin" gidip senet almislardir. Ortada bir balon var, balon sisiyor ve bir gun patlayacagini pek cogu biliyor, ama patlayana kadar "biraz kar yapariz" zihniyetiyle balonu uflemeye katiliyorlar. Buna "rasyonel balonlar" (rational bubbles) denir literaturde ve fiyatlarin gercek degerleinin cok ustune veya cok altina inebilecegini ve bunun aslinda rasyonel davranisla aciklanabilecegini iddia eder kisaca.

Kisaca F/K larina bakarak genel olarak piyasanin ucuz yada pahali oldugunu soylemek pek kolay degildir. Fakat eger bu yapilmaya calisilacaksa da baska unsurlarda goz onunde bulundurulmalidir, faiz oranlari, enflasyon ve belki de en onemlisi (cunku digerlerini de bir miktar iceriyor) risk gibi. Piyasalar karsilastirilirken bu olculer bazinda karsilastirilma yapilmalidir. Aksi takdirde hatali sonuclara varilmasi kacinilmazdir.

Ben ikinci yazimda boyle bir yaklasim izleyecegim. Yani F/K oranlarini karsilastiracagim ama "riski" de goz onunde tuttarak. Diyebilirim ki, yalnizca F/K oranini karsilastirmaktan daha dogru ama hala eksikleri olan bir yontemdir bu.

Bolumun ikinci yazisina buradan ulasabilirsiniz.