CENTRO UNIVERSITÁRIO DE BRASÍLIA

INSTITUTO CEUB DE PESQUISA E DESENVOLVIMENTO

MESTRADO EM DIREITO DAS RELAÇÕES INTERNACIONAIS

DIREITO INTERNACIONAL ECONÔMICO

Dumping: comparação de preços e transferência

de preços. No acordo da rodada do Uruquai

ADRIANO DA NOBREGA SILVA

BRASÍLIA, 2004

sumário

1. INTRODUÇÃO *

2.A transferência de

preços *

3.Regulamentos sobre dumping

NO GATT E nA OMC *

3.1. O Artigo VI do GATT

*

3.2. O Código Antidumping

da Rodada Kennedy *

3.3. O Código Antidumping

da Rodada do Uruguai *

3.3.1. Definição

de dumping *

3.3.2. Comparação

com o preço de exportação para terceiro país

*

3.3.3. Construção do preço a partir dos

custos *

3.3.4. Origem das informações relativas a custos

*

3.3.5. Custos a serem considerados para a construção

do preço *

3.3.6. Associação entre exportador e importador

*

3.3.7. Comparação eqüitativa *

3.3.8. Produtos importados de terceiro país *

4. considerações finais *

referências bibliográficas *

INTRODUÇÃO

Desde o Acordo Geral de Tarifas e Comércio (General Agreement

on Trade and Tariffs – GATT) houve a manifesta preocupação

com a eliminação de barreiras, tarifárias

ou não, ao comércio internacional, com base na

crença de que sua liberalização seria um

adequado instrumento para a melhoria da qualidade de vida, garantia

do pleno emprego e do crescimento da renda.

Uma vez realizada a importação de um determinado

produto, com o cumprimento de todos os deveres – inclusive

aduaneiros – previstos pelo país importador, ele

não poderia sofrer qualquer espécie de discriminação

em relação aos produtos similares nacionais, conforme

o disposto no Artigo III do GATT.. O principio da não-discriminação,

evidentemente, tem por pressuposto a realização

da importação em condições de livre-concorrência.

O GATT prevê a possibilidade da verificação

do respeito à livre concorrência sempre que um produto

tenha sido importado por um valor inferior ao seu preço

normal, determinado em condições de livre mercado,

ou seja, com discriminação de preços. Diz-se,

nesse caso, que houve a prática de dumping e o exportador,

em virtude desse fato, pode vir a sofrer uma sanção

jurídica se tal discriminação causar, ou

mesmo ameaçar causar, um dano à indústria

do país importador ou retardar a sua consolidação

econômica. A sanção jurídica correspondente

será a imposição dos chamados direitos antidunping,

observando-se as disposições do Artigo VI do Acordo.

As investigações antidumping vêm se tornando

um assunto de importância cada vez maior para o comércio

internacional. Se, em um primeiro momento, no âmbito do

GATT, as renegociações tarifárias e as restrições

voluntárias às exportações foram

instrumentos altamente utilizados pelos Estados a fim de regular

suas relações comerciais internacionais, mais recentemente

aquelas ações são as mais utilizadas. O

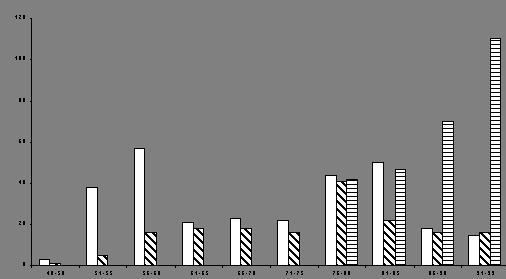

Gráfico 1

(E isso apesar da existência

de estudos sobre dumping desde a década de 20, no âmbito

da Sociedade das Nações. THERON, Nicola. Anti-dumping

procedures: lessons for developing countries with special)

abaixo mostra a evolução, em termos

quantitativos, das renegociações tarifárias

(primeira coluna em ordem de aparição), das ações

emergenciais (segunda coluna em ordem de aparição)

e das restrições voluntárias de exportações

(última coluna).

Um dos compromissos assumidos pelos países, ao se tornarem

signatários do GATT, era o de diminuir as alíquotas

dos impostos incidentes sobre o comércio internacional.

O gráfico evidencia o fato de que, apesar desse compromisso,

durante os primeiros quinze anos de existência do GATT,

os 29 países signatários renegociaram, pelo menos

uma vez, suas alíquotas, tendo sido realizadas no período

110 renegociações, uma média de quase quatro

por país.

O outro instrumento bastante utilizado nesses primeiros quinze

anos foi o da utilização de ações

emergenciais. Assim, os países restringiam o comércio

internacional e, posteriormente, negociavam medidas compensatórias.

Os dois instrumentos eram utilizados de modo complementar: das

quinze ações emergenciais anteriores a 1962, 9

foram solucionadas com a renegociação das tarifas

aplicáveis, na forma do Art. XXVIII do GATT.

No início da década de 1960, contudo, esses dois

instrumentos passaram a ser utilizados sobre produtos de categorias

de menor importância e envolvendo montantes irrisórios

do comércio internacional: as restrições

voluntárias de exportação passaram a ser

o instrumento da vez.

Isso talvez se deva pelo fato de que as renegociações

tarifárias já não fossem um instrumento

tão relevante, tendo em vista as reduções

das alíquotas aplicáveis verificadas ao longo do

tempo, ao passo que as ações emergenciais envolviam

uma série de questões relativas a prova, as quais

desestimulavam a sua utilização.

As principais questões relativas ao comércio internacional

passaram a ser tratadas de modo particularizado. Assim, em 1962,

foi negociado um Acordo Têxtil em que se previu, pela primeira

vez, a possibilidade de restrições voluntárias às

exportações. Esse mecanismo foi posteriormente

adotado para todos os produtos de vestuário logo no início

das

(emphasis on the South Africa

Experience. Disponível

em <http://www.sba.muohio.edu/abas /1998/anti-dumping.pdf > Acesso

em 9 dez 2003.)

negociações do Acordo de Multifibras, passando

a ser também utilizado pelos países industriais

para produtos-chave, tais como o aço.

Gráfico 1

Renegociações, Ações Emergenciais

e Restrições Voluntárias às Exportações

entre 1948 e 1993

Fonte: FINGER, J. Michael. Safeguards: Making sense of GATT/WTO

provisions allowing for import restrictions. In: HOEKMAN, Bernard.

MATTOO, Aaditya. Development, trade, and the WTO: a handbook,

2002, p. 198

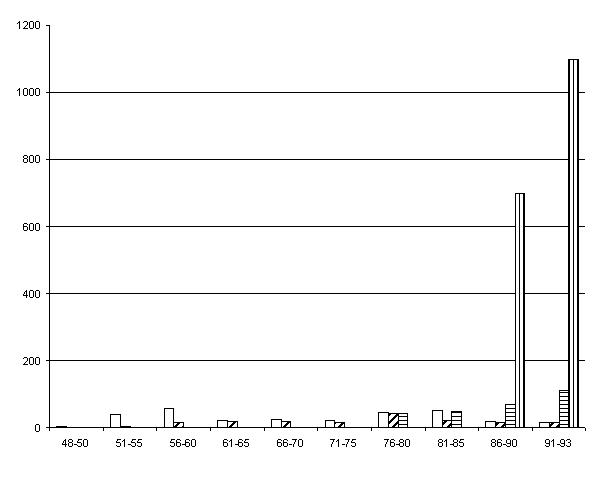

A partir da década de 80, começou a se verificar

um aumento nas chamadas ações antidumping, como

demonstra o Gráfico 2.

Nos Estados Unidos, tal fato decorreu do interesse do Congresso

americano em diminuir o poder discricionário do Presidente

em negociar restrições voluntárias às

exportações ou em implementar ações

emergenciais, as quais culminavam com a restrição

do acesso dos americanos aos produtos importados. Assim, foi

fortalecida a legislação antidumping naquele país.

Na Comunidade Européia, a imposição de

medidas antidumping também se mostrou um instrumento adequado

a regular os fluxos de entrada dos produtos asiáticos,

sobretudo num momento de estagnação econômica

verificado no Continente. As medidas, segundo o Tratado de Roma,

somente poderiam ser aplicadas pela Comissão da União

Européia e, tendo em vista as demandas dos países

membros e como meio de mostrar sua própria utilidade,

a comissão resolveu aplicar ações antidumping

como meio de proteção das indústrias locais.

As principais razões pelas quais passou a haver uso intensivo

da ações antidumping são as seguintes:

– podem ser aplicadas a exportadores individualizados;

– são ações unilaterais, não

necessitando haver renegociação ou compensação;

– seus requisitos são mais facilmente demonstráveis

que aqueles exigidos para as ações emergenciais;

– há o entendimento de que a prática de

dumping é desleal;

– o próprio fato de se instaurar um processo de

investigação tende a reduzir as importações.

Após a Rodada do Uruguai, passou a haver um uso ainda

mais intensivo das medidas antidumping. Uma das razões

foi a proibição da utilização das

restrições voluntárias de exportações,

por terem sido contrárias aos propósitos gerais

da nascente Organização Mundial do Comércio.

Outra razão foi a sua maior utilização

pelos países em desenvolvimento, podendo-se citar o exemplo

da África do Sul, que, em 1993, possuía obrigações

antidumping apenas em relação a três produtos,

ao passo que somente no ano de 1996, iniciou trinta investigações.

Para que se tenha uma idéia da magnitude da utilização

das ações antidumping pelos países em desenvolvimento,

basta mencionar que, entre 1995 e o primeiro semestre de

(THERON, Nicola. Anti-dumping

procedures: lessons for developing countries with special emphasis

on the South Africa

Experience. Disponível em <http://www.sba.muohio.edu/abas

/1998/anti-dumping.pdf> Acesso em 9 dez 2003.)

2003,

a Argentina havia imposto 138 medidas, ao passo que a Comunidade

Européia 184 e os Estados Unidos 196, conforme dados estatísticos

da Organização Mundial do Comércio.

Gráfico 2

Renegociações, Ações Emergenciais

e Restrições Voluntárias às Exportações

e Ações Antidumping entre 1948 e 1993

Fonte: FINGER, J. Michael. Safeguards: Making sense of GATT/WTO

provisions allowing for import restrictions. In: HOEKMAN, Bernard.

MATTOO, Aaditya. Development, trade, and the WTO: a handbook,

2002, p. 198

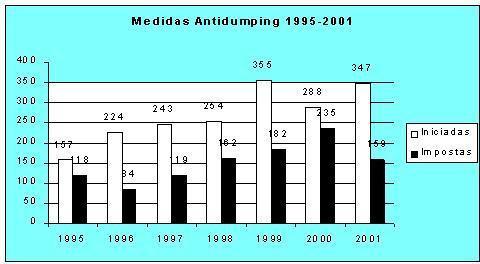

O Gráfico 3 mostra o quantitativo das ações

antidumping que foram iniciadas (primeira coluna), bem assim

aquelas que foram concluídas com a imposição

de deveres antidumping (segunda coluna) entre 1995 e 2001.

Nota-se que, ainda que tenha havido uma relativa estagnação

no crescimento do número de investigações

a partir de 2000 e da diminuição no número

de medidas impostas em 2001, houve um aumento considerável

no número de investigações desde 1995, passando-se

de 157 para 347, bem como no de imposição de medidas,

de 84, verificado em 1996, para 235 em 2000.

Gráfico 3

Fonte: World Trade Organization. Annual Report 2003. Genebra:

WTO, 2003, p. 23.

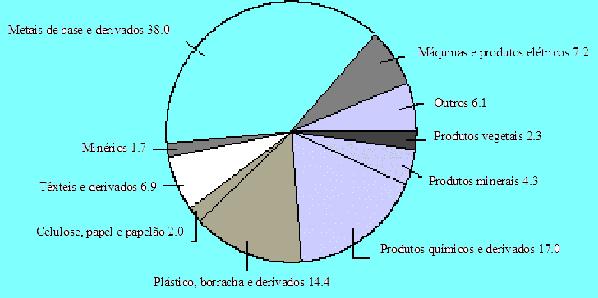

Um aspecto que merece ser destacado, conforme o demonstrado

na Figura 1, é o da elevada incidência de ações

antidumping sobre produtos que, tradicionalmente, são

insumos no processo produtivo, a exemplo de metais de base e

derivados, os quais responderam por 38,0% do total de medidas

em 2001, bem assim produtos químicos e derivados, os quais

responderam por 17,0% do total de medidas no mesmo ano.

Esse é um ponto da maior importância ao se tratar

de negociações entre pessoas associadas, tendo

em vista que o produto remetido por uma das empresas do grupo

a outra não será destinado diretamente a revenda,

mas sim submetido a algum processo de industrialização.

O propósito do presente trabalho é analisar as

disposições relativas à comparação

entre o preço de exportação e o preço

normal do produto, desde o Acordo do GATT até o mais recente,

da Organização Mundial do Comércio (OMC),

a partir dos textos legais existentes, com vistas a contextualizar

a discussão, passando-se, então, a analisar casos

da jurisprudência da OMC relativos a essa comparação

para, em seguida, tecer algumas considerações sobre

o tema, especialmente no que concerne à atuação

de empresas associadas e o fenômeno da transferência

de preços – assunto este que será mencionado

em primeiro lugar.

Fig. 1 – Medidas antidumping em 2001 – percentuais

Fonte: World Trade Organization. Annual Report 2003. WTO: Geneva,

2003. p. 24.

2.A transferência de preços

A determinação do dumping está diretamente

associada ao fenômeno da discriminação de

preços. Baseia-se ele na clara premissa de que as forças

de mercado determinam o preço adequado de um determinado

produto caso nenhum outro fator externo provoque distorção

na economia. Nessa premissa, não há como se justificar

que um produto seja vendido no mercado doméstico por um

determinado preço, mas exportado por outro menor.

Tal entendimento vem desde as clássicas lições

de Adam Smith, para quem havia uma distinção entre

o preço natural do produto, qual seja, aquele suficiente

para pagar os fatores produtivos – a renda da terra, os

salários do trabalho e os lucros do patrimônio ou

capital empregado em obter, preparar e levar a mercadoria ao

mercado – e o chamado preço de mercado, ou seja,

o preço efetivo ao qual uma mercadoria é vendida,

o qual pode estar acima ou abaixo do preço natural, podendo

também coincidir exatamente com ele, sendo regulado pela

proporção entre a quantidade que é efetivamente

colocada no mercado e a demanda daqueles que estão dispostos

a pagar o preço natural da mercadoria.

Ocorre que, atualmente, o comércio vem sendo realizado

em escalas mundiais, sendo essa internacionalização

um fenômeno inquestionável. Se antes havia compra

e venda de insumos, hoje se tem mera transferência entre

repartições da mesma organização.

Sendo o envio de um insumo de uma filial para a sua matriz um

fato econômico que deve ser refletido pelos sistemas de

informações contábeis, e tendo em conta

que o valor dessa operação não é mais

determinado pelo preço de mercado, o valor pelo qual tal

remessa é avaliado denomina-se preço de transferência.

Ainda que se reconheça que as empresas associadas, ao

negociarem entre si, procurem reproduzir a dinâmica das

forças de mercado, suas relações comerciais

e financeiras não são afetadas pelo mercado do

mesmo modo que entidades independentes. Se isso é verdadeiro

ao se tratar de empresas atuando dentro de um único Estado,

tal fato é ainda mais evidente ao se tratar de empresas

multinacionais. Diversos fatores, além do intuito de planejamento

fiscal, podem provocar distorções nos preços

de transferência, de modo a que não reflitam exatamente

os preços de mercado.

Por exemplo, as empresas devem levar em conta questões

governamentais (tanto provenientes de seu próprio país,

quanto do país para o qual pretendem exportar seus produtos)

relativas a valoração aduaneira, obrigações

antidumping, bem como controles de preços ou de câmbio.

Além disso, distorções nos preços

de transferência podem ser causadas por exigências

de ajuste de fluxo de caixa da empresa integrante de um grupo

multinacional. As companhias abertas podem,

(SMITH, Adam. A Riqueza das

nações:

Investigação sobre sua natureza e suas causas.

Introdução de Edwin Cannan, apresentação

de Winston Fritsch e tradução de Luiz João

Baraúna. In Os Economistas. São Paulo: Nova Cultural,

1996. v. I, pp. 109 e 110.

Por essa razão, apesar da conotação de modo de majoração

de lucros e diminuição da carga fiscal sofrida pela empresa ao

se tratar de preços de transferência no âmbito do direito

tributário, se deve afirmar ser este um conceito neutro, indicando os

preços pelos quais “se entregam bens tangíveis (acabados

ou em fase intermediária de produção), se prestam serviços

ou se distribuem recursos entre empresas vinculadas”. SALA GALVAN, Gemma.

Los Precios de transferencia internacionales: su tratamento tributario. Valencia:

Tirant lo Blanch, 2003, p. 42, livre tradução do autor.

Conforme a clássica expressão utilizada no âmbito da Organização

para Cooperação e Desenvolvimento Econômico (OCDE).)

ainda, sofrer pressões

dos acionistas para que apresentem elevada lucratividade, sobretudo

em se tratando de empresas controladoras, particularmente se

suas demonstrações contábeis não

forem realizadas de modo consolidado. Todos esses fatores podem

afetar os preços de transferência e o montante

dos lucros da empresa integrante de um grupo multinacional.

Tendo em vista que cerca de sessenta por cento do comércio

mundial é realizado por meio de empresas multinacionais,

bem assim pelo fato de que as cem primeiras multinacionais detém

vinte por cento dos ativos mundiais, mostra-se relevante promover

uma discussão dos métodos de comparação

de preços para efeito de determinação de

dumping previstos no GATT e nos acordos subseqüentes, especialmente

quando se levam em conta os aspectos relacionados com a transferência

de preços entre pessoas associadas.

3.Regulamentos sobre dumping NO GATT E nA OMC

3.1.O Artigo VI do GATT

O GATT determina, em seu artigo VI, que seja promovida, para

efeito de investigação antidumping, a comparação

do preço de exportação do produto com o

seu preço normal, ou seja, com o preço comparável

de um produto similar destinado ao consumo no país exportador,

em condições normais de comércio. Essa comparação

pode ser bastante simples em alguns casos, tendo em vista que

pode ser utilizado como preço normal o valor de venda

do mesmo produto realizada pelo próprio exportador no

mercado interno de seu país.

(For example, such enterprises

may be subject to conflicting governmental pressures (in the

domestic as well

as foreign country) relating to customs valuations, anti-dumping

duties, and exchange or price controls. In addition, transfer

price distortions may be caused by the cash flow requirements

of enterprises within an MNE group. An MNE group that is publicly

held may feel pressure from shareholders to show high profitability

at the parent company level, particularly if shareholder reporting

is not undertaken on a consolidated basis. All of these factors

may affect transfer prices and the amount of profits accruing

to associated enterprises within an MNE group. (ORGANISATION

FOR ECONOMIC CO-OPERATION AND DEVELOPMENT (OECD). Transfer Pricing

Guidelines for Multinational Enterprises and Tax Administrations.

Paris: OECD, 1995.)

UNITED NATIONS. Transfer Pricing : History - State of the Art – Perspectives.

Ad Hoc Group of Experts on International Cooperation in Tax Matters. Tenth meeting.

Geneva, 10 - 14 September 2001. Disponível em <www.un.org> Acesso

em 8 setembro 2003. SALA GALVAN, Gemma. Los Precios de transferencia internacionales:

su tratamento tributario. Valencia: Tirant lo Blanch, 2003, p. 41.)

Na ausência de preços no mercado interno, o GATT

estabelece que seja utilizado como preço normal o maior

preço comparável de produto similar exportado para

terceiro país, em condições normais de comércio,

ou, alternativamente, o custo de produção no país

de origem acrescido de uma margem razoável para cobrir

as despesas de vendas e os lucros do exportador.

Nota-se que o GATT prevê, mesmo no caso de cotejo entre

o preço de exportação e o preço normal

no mercado interno, que os preços sejam comparáveis,

razão pela qual, em uma cláusula geral, o Acordo

determinou que poderiam ser promovidos ajustes no preço

normal em função das condições da

venda efetuada, dos tributos incidentes sobre a operação,

bem assim por outras razões que possam afetar a comparabilidade.

No caso de a operação de importação

ser realizada por uma pessoa vinculada ao exportador, passou-se

a prever que a margem será calculada tendo em conta o

valor pelo qual o produto for revendido pelo importador.

3.1.O Código Antidumping da Rodada Kennedy

Em 1963, as discussões no âmbito do GATT passaram

a abordar a questão das barreiras não-tarifárias

com maior intensidade. Nesse sentido, houve o reconhecimento

expresso de que as práticas antidumping poderiam implicar

em barreiras protecionistas contra o comércio mundial,

razão pela qual foi realizado o Acordo para a Implementação

do Artigo VI do Acordo Geral sobre Tarifas e Comércio,

o qual ficou conhecido como Código Antidumping da Rodada

Kennedy.

Os objetivos do Código eram estabelecer um procedimento

público e equânime para as investigações

de casos de dumping e a elaboração de regras com

maior grau de determinação e uniformidade.

O Código previa a prática de dumping sempre que

fosse introduzido no comércio de outro país a um

preço menor que seu valor normal, qual seja, o preço

comparável

(Parágrafo 1º do

Artigo VI do GATT acrescentado pelo Anexo I.)

pelo qual um produto similar é destinado

a consumo no mercado do país exportador no curso normal

dos negócios.

Pela primeira vez houve a definição do que seria

produto similar: o produto idêntico, em todos os aspectos,

ao produto exportado, ou, na inexistência de um idêntico,

de outro com características bastante semelhantes às

daquele produto.

Outra inovação foi a de que, quando o produto

não fosse importado diretamente de seu país de

origem, seria utilizado o preço comparável de sua

comercialização no mercado exportador e, apenas

excepcionalmente, o preço no mercado do país de

origem, exemplificando com os casos de mero reenvio através

do país exportador, de inexistência de produção

ou de preço comparável no país exportador.

Esse dispositivo foi redigido de forma extremamente aberta,

não deixando claro em que situações seria

utilizado o preço do produto no país de origem

e, ao contrário, quando se utilizaria o preço no

país exportador. Tal ambigüidade é altamente

prejudicial para o país exportador.

Dispôs ainda o Código que, na inexistência

de vendas do produto similar no curso normal das ações

de comércio no mercado doméstico do país

exportador, ou quando, em razão de condições

específicas do mercado doméstico do país

exportador, tais vendas não permitissem comparação

adequada, a margem de dumping seria determinada por meio de comparação

com o preço do produto similar ao ser exportado para qualquer

terceiro país, podendo ser utilizado como parâmetro

o maior preço encontrado, desde que tal preço fosse

representativo.

A comparação, nessa hipótese, também

poderia ser feita com o custo de produção no país

de origem acrescido de razoável montante por conta de

custos administrativos, comercialização e outros,

além do lucro, sendo que, em regra, tal margem de lucro

não poderia exceder aquela normalmente verificada nas

vendas de produto da mesma categoria geral no mercado doméstico

do país de origem.

Nos casos em que não houvesse preço de exportação

ou naqueles casos em que parecesse às autoridades envolvidas

que o preço praticado não é o de mercado

em virtude de associação ou arranjo compensatório

entre o exportador e o importador ou um terceiro, o preço

de exportação poderia ser construído com

base no preço pelo qual o produto importado fosse revendido

a um comprador independente, ou, na inexistência de tal

revenda ou de venda nas mesmas condições em que

importado, outro valor considerado razoável determinado

pelas autoridades envolvidas.

A fim de que fosse realizada uma comparação justa,

o Código previa que os dois preços seriam tomados

no mesmo nível de comércio – normalmente

no ex fabrica – e considerando vendas realizadas tão

simultaneamente quanto possível. Razoável tolerância

seria concedida caso a caso, de acordo com sua especificidade,

em razão de diferenças que afetassem a comparação

de preços, entre elas diferenças nas condições

e nos termos de venda, tributação e outras assemelhadas.

Ademais, estabelecia que, nos casos em que não houvesse

preço de exportação ou em que parecesse às

autoridades envolvidas que o preço praticado não é o

de mercado em virtude de associação ou arranjo

compensatório entre o exportador e o importador ou um

terceiro, deverão ser tolerados ajustes em função

de custos, entre eles tarifas e taxas, que incidam entre a importação

e a revenda, e também em função dos lucros

auferidos.

As disposições relativas à determinação

de dumping previstas no Código da Rodada Kennedy foram

praticamente repetidas no novo Código implementado na

Rodada de Tóquio podendo-se afirmar que, nesse tocante,

não houve nenhuma alteração no tocante à determinação

de dumping a partir dos preços de exportação

e normal.

3.3.O Código Antidumping da Rodada do Uruguai

Em 1994 foi editado novo Acordo sobre a implementação

do Artigo VI do Acordo Geral sobre Tarifas e Comércio.

Uma das inovações introduzidas pelo Acordo pelo

qual se constituiu a Organização Mundial do Comércio

(OMC), em relação ao GATT, é que este Acordo

previa que os países somente estariam obrigados aos acordos

que escolhessem (o que se denominou de GATT a la carte), o que

não mais é possível quando um país

se torna signatário da OMC. Além disso, ao contrário

do GATT, uma decisão no âmbito da OMC só deixa

de ser aplicada se houver unanimidade pela sua recusa, ao passo

que no Acordo anterior, se exigia o consenso para a implementação

da medida deliberada, o que impedia a aplicação

de muitas das decisões simplesmente porque o próprio

país envolvido votava em sentido contrário.

3.3.1.Definição de dumping

Do mesmo modo que os acordos anteriores, o Acordo Antidumping

da Rodada do Uruguai prevê, em seu Artigo 2.1, que um produto é objeto

de dumping quando introduzido no mercado de outro país

a um preço inferior ao seu valor normal, o que se verifica

quando o preço de exportação do produto

exportado de um país para outro for inferior ao preço

comparável do produto similar destinado ao consumo no

país de exportação, no decurso de operações

comerciais normais.

Conforme o art. 2.6 do Acordo, o conceito de produto similar é o

mesmo adotado desde o Acordo da Rodada Kennedy, qual seja, um

produto idêntico, isto é, semelhante em todos os

aspectos ao produto considerado ou, na ausência de tal

produto, um outro produto que, embora não seja semelhante

em todos os aspectos, apresente características muito

idênticas às do produto considerado..

3.3.2.Comparação com o preço de exportação

para terceiro país

Na mesma esteira que os acordos anteriores, o Acordo prevê no

Artigo 2.2 a possibilidade de comparação com o

preço de produto ao ser exportador para um terceiro país,

não mais estabelecendo que pode ser utilizado o maior

preço encontrado, tendo em conta que, nesses casos, haveria

forçosamente a majoração da margem de dumping.

Para tanto, é necessário que não haja vendas

do produto similar no mercado interno do país exportador

no decurso de operações comerciais normais ou quando

tais vendas não permitirem uma comparação

adequada em virtude de:

– situação especial do mercado, hipótese

esta já prevista no Acordo da Rodada Kennedy; ou

– baixo volume das vendas no mercado interno do país

de exportação, assim consideradas as vendas do

produto similar destinado ao consumo no mercado interno do país

de exportação para a determinação

do valor normal caso representem 5% ou mais das vendas do produto

considerado ao Membro importador, sendo, no entanto, aceitável

uma percentagem inferior sempre que existam elementos de prova

de que esta representa um volume de vendas internas suficiente

para permitir uma comparação válida.

3.3.3.Construção do preço a partir dos custos

Ao invés do preço de exportação

para terceiro país, admite o Acordo, nas mesmas hipóteses,

a utilização de um preço, para efeito de

comparação, construído a partir dos custos

do exportador.

O Acordo inova ao prever a possibilidade expressa de desconsideração

das vendas utilizadas para efeito de comparação

quando se considere que não foram efetuadas no decurso

de operações normais, o que se verifica sempre

que realizadas a preços inferiores aos custos unitários

de produção (fixos e variáveis), acrescidos

dos encargos de venda, despesas administrativas e outros encargos

gerais, durante um período prolongado, normalmente de

um ano, mas nunca inferior a seis meses, em quantidades significativas

e a preços que não permitam cobrir todos os custos

dentro de um prazo razoável.

As vendas a preços inferiores aos custos unitários

são consideradas efetuadas em quantidades significativas

quando as autoridades estabelecerem que o preço de venda

médio ponderado das transações tomadas em

conta na determinação do valor normal é inferior

aos custos unitários médios ponderados ou que o

volume das vendas a preços inferiores aos custos unitários

representa no mínimo 20% do volume vendido nas transações

tomadas em consideração na determinação

do valor normal.

Além disso, entende-se que os preços permitem

cobrir os custos dentro de prazo razoável caso sejam superiores

aos custos unitários médios ponderados relativos

ao período da investigação.

3.3.4.Origem das informações relativas a custos

O Acordo também inova ao prever que os custos serão

normalmente calculados com base nos registros do exportador ou

do produtor submetido a inquérito, desde que respeitem

os Princípios Fundamentais de Contabilidade e reflitam

adequadamente os custos.

Releva observar, quanto a este item, que no caso dos semicondutores

de memória de acesso randômico dinâmico (MARD)

com capacidade de um megabit ou superior provenientes da Coréia,

o Governo Coreano havia solicitado a uma consultoria independente

que realizasse projeção de custos que, segundo

o seu entender, respeitavam os princípios contábeis

e refletiam adequadamente os custos.

Os Estados Unidos desconsideraram tal projeção,

tendo o painel que analisou o caso considerado que o procedimento

era escorreito tendo em vista que tais projeções

não poderiam ser consideradas registros mantidos pelo

exportador ou produtor.

3.3.5.Custos a serem considerados para a construção

do preço

O Acordo também buscou esclarecer o modo de determinação

dos montantes correspondentes aos encargos de venda, às

despesas administrativas e a outros encargos gerais, bem como

aos lucros, para efeito de construção do preço

normal. Os mesmos serão determinados com base em dados

concretos relativos à produção e às

vendas do produto similar no decurso de operações

comerciais normais efetuadas pelo exportador ou produtor sujeito

a inquérito.

Sempre que não for possível determinar estes montantes

deste modo, serão determinados com base:

I) nos montantes efetivamente suportados e realizados pelo exportador

ou produtor em questão no que respeita à produção

e às vendas no mercado interno do país de origem

da mesma categoria geral de produtos;

(WORLD TRADE ORGANISATION. Anti-dumping

duty on dynamic random access memory semiconductors (DRAMS)

of one

megabyte or above originating from Korea. WT/DS99/R, § 6.66.

Disponível em <www.wto.org> Acesso em 28 dez 2003).

II) na média ponderada dos montantes efetivamente suportados

e realizados por outros exportadores ou produtores objeto de

inquérito no que respeita à produção

e às vendas do produto similar no mercado interno do país

de origem;

III) em qualquer outro método razoável, desde

que o montante correspondente aos lucros determinado deste modo

não exceda o lucro normalmente realizado por outros exportadores

ou produtores sobre as vendas de produtos da mesma categoria

geral no mercado interno do país de origem.

O caso das roupas de cama indianas é rica fonte de subsídios

para a interpretação dessa passagem do Acordo.

Uma das conclusões a que chegou o painel que examinou

o caso é a de que inexiste qualquer hierarquia entre os

métodos acima mencionados. Essa decisão, ainda

que tenha parecido adequada ao caso, merece críticas,

sobretudo ao se levar em conta o grande número de transações

envolvendo preços de transferência. Isso porque

o simples fato de se realizar uma investigação

sobre dumping traz efeitos negativos sobre a economia de um país.

Por conta dessa realidade, talvez fosse aconselhável

o estabelecimento de uma hierarquia entre os métodos,

tal como pretendido pelo Governo Indiano, não pelo privilegiar

de uma metodologia em detrimento da outra, mas sim pela utilização

da menor margem de dumping obtida pela aplicação

de qualquer dos métodos empregados.

A legislação brasileira relativa a preços

de transferência possui uma regra semelhante, relativa

a dedutibilidade de despesas para efeitos fiscais em casos de

operações entre pessoas associadas, na qual se

determina a utilização, no caso de possibilidade

de

(WORLD TRADE ORGANISATION. European

Communities – Anti-Dumping

Duties on Imports of Cotton-Type Bed Linen from India: Report

of the panel. WT/DS141/R. Disponível em <www.wto.org> Acesso

em 28 dez 2003.

Lembrando-se aqui que muitos dos países que utilizam o

Acordo realizam

cálculos com base em preço construído exatamente para inflar

a margem de dumping. )

aplicação de mais de um método de determinação

de preço, do maior valor de despesa encontrado.

No mesmo caso, em relação à fonte dos dados,

o painel entendeu que era possível, para a aplicação

do método previsto no item II, a utilização

dos dados de apenas um produtor, quando apenas os dados deste

estiverem estavam disponíveis. O painel observou que inexistia

no Acordo da Rodada Tóquio disposição similar

ao item II mencionado, o que levava muitos países, sobretudo

os Estados Unidos, a calcular o montante dos lucros e dos custos

de venda, gerais e administrativos com base em padrões

estabelecidos sem qualquer referencia a informações

relevantes colhidas no curso das investigações,

e que o mencionado dispositivo busca, exatamente, evitar as arbitrariedades

no cálculo dos custos.

Outra questão abordada nesse caso foi a de que a Comunidade

Européia utilizou no cálculo do montante previsto

no item II apenas os montantes incorridos e realizados no curso

normal dos negócios, e não o correspondente montante

de todas as transações. O painel, nesse aspecto,

concordou com tal procedimento, por entender que a consideração

de vendas no curso normal dos negócios é um princípio

que permeia todo o art. 2.2 do Acordo.

Outra questão trazida pela Índia foi a de que

não deveria ser observado o método previsto no

item II quando o montante de custos apurados não fosse

razoável, o que se verificou no caso, pois a média

de lucros apurada pela Comunidade Européia com base no

método foi de 18,65%, ao passo que a média de lucros

no mercado doméstico, considerados todos os produtos da

mesma categoria dos que foram investigados, é de 7,04%,

a média total de lucros é de 5,41% e a média

de lucros na negociação de roupas de cama provenientes

do Egito e do Paquistão é de 6,1% o que levaria

a concluir, com base nessas informações, que a

média dos lucros em negociações com a Comunidade

Européia seria de 5,0%.

(Lei nº 9.430, de 27 de

dezembro de 1996, art. 18, § 4º. Disponível

em <www.planalto.gov.br> Acesso

em 8 jan 2004.

É interessante mencionar que o painel reconheceu que havia outro produtor

cujos dados poderiam ter sido utilizados, mas a Índia não questionou

a não inclusão deste produtor na amostra, algo a que a Comunidade

Européia estaria obrigada a realizar, tendo sido a outra companhia considerada

pela Comunidade apenas como uma fonte de informações a ser utilizada

caso aquela cujos dados foram requeridos não cooperassem. Desse modo,

havia dados disponíveis de apenas um produtor, tendo o painel concluído

que o fato de terem sido requeridos dados de outro produtor para servirem como

reserva, ainda que não utilizados, era mera questão de fato que

não necessitava de apreciação jurídica.)

Assim, segundo o Governo Indiano,

deveria ter sido observada a exigência de razoabilidade

do montante prevista no item III do Art. 2.2.2 do Acordo.

O painel discordou de tal interpretação e concluiu

que os valores encontrados com base nos incisos I e II do Art.

2.2.2 do Acordo são razoáveis pelo simples fato

de seguirem a metodologia neles indicada, pelo que seria desnecessária

a aplicação posterior de qualquer teste de razoabilidade.

O painel considerou, no caso, que não há necessidade

de um teste de razoabilidade quando é utilizado o método

previsto no item II do Art. 2.2.2, sendo o resultado obtido com

a aplicação do método, conseqüentemente,

razoável.

Por fim, o painel considerou que a prática de desconsideração

de margens de dumping negativas apuradas para cada um dos produtos

investigados pela Comunidade Européia, na determinação

do montante total, era incompatível com o Acordo.

3.3.6.Associação entre exportador e importador

Quanto à associação entre exportador e

importador, o Acordo repete a cláusula da Rodada Kennedy

a qual prevê o cálculo do preço de exportação

com base no preço a que os produtos importados foram pela

primeira vez revendidos a um comprador independente, ou no caso

de os produtos não serem revendidos a um comprador independente

ou não serem revendidos no estado em que foram importados,

numa base razoável determinada pelas autoridades envolvidas.

Um caso paradigmático relativo a esse dispositivo é o

dos produtos de aço laminado quente provenientes do Japão,

em que o Departamento de Comércio dos Estados Unidos (DCEU),

constatando que as exportações japonesas eram realizadas

para empresas

(No caso, a Comunidade Européia

comparou as médias ponderadas do preço de exportação

e do valor normal de cada um dos produtos de roupa de cama, a

qual, em alguns casos, demonstrou um preço de exportação

maior que o valor normal e, portanto, uma margem negativa de

dumping. Quando do cálculo da média ponderada da

margem de dumping global, a Comunidade Européia desconsiderou

as margens de dumping negativas.

WORLD TRADE ORGANISATION. United States – Anti-dumping

measures on certain hot rolled stell products from Japan: Report

of the panel. WT/DS184/R Disponível

em <www.wto.org> Acesso em 28 dez 2003)

associadas nos Estados Unidos realizou um teste,

denominado arm´s length, do seguinte modo: promoveu a exclusão

das exportações efetuadas a empresas associadas

quando o preço médio dessas vendas era inferior

em 0,5% que o preço médio de vendas a empresas

independentes, por considerá-las fora do curso normal

dos negócios.

Além disso, o DCEU promoveu, na determinação

do preço no mercado doméstico japonês, a

substituição dos preços considerados fora

do curso normal do comércio determinados por aquele teste

pelos das revendas dos produtos promovidas pelas empresas associadas

dos Estados Unidos a empresas independentes naquele país.

O Japão considerou que tais práticas do DCEU eram

inconsistentes com os artigos 2.1, 2.2 e 2.4 do Acordo, por considerar

que o teste realizado pelos Estados Unidos não é razoável,

que o Acordo não permite um teste nos moldes do praticado,

que a diferença de 0,5% é muito pequena para que

se possa afirmar que a venda de um determinado produto está fora

do curso normal dos negócios. Além disso, segundo

o Japão, o teste simplesmente rejeita preços mais

baixos, mas considera os mais elevados sempre normais, o que

provoca necessariamente a elevação da margem de

dumping e, ademais, o teste não leva em conta o grau de

variação dos preços, o provoca resultados

distorcidos. Assim, segundo o Japão, um teste mais adequado

seria, por exemplo, aquele que levasse em conta a freqüência

e a magnitude da variação.

Os Estados Unidos, por seu turno, consideraram que o teste dos

99,5 por cento é consentâneo com o art. 2.1 do Acordo,

especialmente tendo em conta que o mencionado artigo não

especifica como se deve determinar quando as vendas são

realizadas no curso normal dos negócios, enfatizando ainda

que, de um modo geral, as operações realizadas

entre empresas associadas são suspeitas, fato esse reconhecido

no art. 2.3 do Acordo, e que seu teste é mais transparente

e concreto que os realizados por outros membros da OMC.

Além disso, consideraram a margem de 0,5% suficiente

para afirmar que uma venda não foi realizada no curso

normal dos negócios e que não há razão

para se utilizar

(Razão pela qual o teste é também

denominado como teste dos 99,5% por cento.

Os argumentos do Japão podem ser encontrados nos parágrafos

7.91

a 7.95 do relatório do painel.)

uma margem maior, a exemplo da de minimis utilizada

no art. 5.8 do Acordo, qual seja, de dois por cento, tendo

em conta, inclusive, que a margem de 0,5% já foi considerada

adequada em outras controvérsias no âmbito da OMC,

a exemplo do caso envolvendo importação de semicondutores

de memória de acesso randômico dinâmico (MARD)

com capacidade de um megabit ou superior provenientes da Coréia.

Os Estados Unidos argumentaram que o teste arm´s length é preferível

ao proposto pelo Japão porque tem seu foco na associação

entre o produtor e o consumidor, ao passo que o método

alternativo enfatiza o produto como objeto de análise.

Afirmaram, ainda, que os preços anormalmente elevados

seriam objeto de outra espécie de teste, que não

o arm´s length.

Quanto à substituição das vendas, os Estados

Unidos argumentaram que nada no Acordo impedia a realização

de tal procedimento, que não há regra esclarecendo

como as vendas a pessoas associadas devem ser tratadas, que o

art. 2.2 do Acordo apresenta uma clara preferência ao preço

de venda no mercado doméstico ao invés das vendas

a terceiro país ou do preço construído e,

ao se ter em conta o argumento do Japão, pelo simples

fato de as vendas terem sido realizadas a pessoas associadas,

seria forçosa a utilização dos preços

de vendas a terceiro país ou do preço construído

com base no custo de produção.

Assim, em resumo, os Estados Unidos adotaram, no caso, o seguinte

entendimento:

a) as vendas efetuadas a empresas associadas a um preço

médio menor que 99,5% do preço médio de

venda a empresas independentes são consideradas fora do

curso normal dos negócios;

b) nesses casos, o preço da operação de

venda às empresas associadas é, então, substituído

pelo preço de revenda à primeira empresa independente,

a fim de se determinar o preço parâmetro, ou preço

normal da operação.

(WORLD TRADE ORGANISATION. Anti-dumping

duty on dynamic random access memory semiconductors (DRAMS)

of one

megabyte or above originating from Korea. WT/DS99/R Disponível

em <www.wto.org> Acesso em 28 dez 2003.)

O procedimento mencionado seria necessário para a eliminação

de distorções nos preços, segundo o entendimento

dos Estados Unidos.

Na análise do caso, o painel observou inicialmente que

o Acordo define que um produto é objeto de dumping quando

introduzido no mercado de outro país a um preço

inferior ao preço comparável do produto similar

destinado ao consumo no país de exportação,

no curso normal do comércio, sendo que o Acordo não

define em que consiste esse curso normal dos negócios.

Ademais, os dois Estados concordaram que as vendas realizadas

a empresas associadas podem não ser realizadas em condições

normais de comércio, o que justificaria a utilização

de algum método para definição dos preços

do produto no mercado interno. A preocupação dos

membros do painel acerca do teste arm´s length não

dizia respeito, diretamente, ao fato de as vendas serem ou não

efetuadas em condições normais de comércio,

mas sim a preços médios inferiores àqueles

verificados em operações com pessoas não

associadas.

O painel reconheceu que o teste arm´s length não

levava em conta preços anormalmente elevados e, portanto,

fora das condições normais de comércio,

como exige o Acordo e o fato de ser utilizado outro teste específico

nesses casos não implicava, no entender do painel, afirmar

que aquele teste é consentâneo com o Acordo.

Além disso, constatou que o referido teste nada mais

faz que elevar o preço médio do produto e, conseqüentemente,

da margem de dumping, uma vez que apenas desconsidera valores

de venda inferiores a 99,5% dos preços médios das

vendas efetuadas a empresas não-associadas e, portanto,

tal teste foi considerado não consentâneo com o

Acordo.

Por fim, o painel considerou a substituição dos

preços considerados fora do curso normal do comércio,

conforme determinados pelo teste arm´s lenght, pelos das

revendas dos produtos promovidas pelas empresas associadas dos

Estados Unidos a empresas

(WORLD TRADE ORGANISATION. United

States – Anti-dumping

measures on certain hot rolled stell products from Japan: Report

of the panel. WT/DS184/R Disponível em <www.wto.org> Acesso

em 28 dez 2003. Os argumentos dos Estados Unidos podem ser encontrados

nos parágrafos 7.96 a 7.101.)

independentes naquele país como

contrário ao Acordo Antidumping, por falta de expressa

previsão no mesmo para a realização

de tal procedimento.

Em relação ao texto do Acordo, um outro aspecto

a considerar, ao se proceder à sua interpretação, é o

fato de que o ele não define o que vêm a ser empresas

associadas, deixando-o ao livre arbítrio das autoridades

envolvidas. A mera discordância entre elas sobre a circusntância

de serem, ou não, associadas as empresas pode servir de

fundamento para a promoção de uma investigação

antidumping.

Chega a ser impressionante o fato de que, para citar apenas

dois exemplos, nem a legislação brasileira, nem

tampouco a existente na Comunidade Européia, não

definem, em suas regulamentações internas, o que

são empresas associadas. No caso do Brasil, poder-se-ia,

quando muito, fazer uso, por analogia, do conceito previsto para

os ajustes de preços de transferência estabelecido

na legislação do imposto de renda.

Dispõe o mencionado dispositivo que são associadas às

pessoas domiciliadas no Brasil, quando domiciliadas no exterior:

a matriz desta; sua filial ou sucursal; a pessoa física

ou jurídica cuja participação societária

no seu capital social a caracterize como sua controladora ou

coligada; a pessoa jurídica que seja caracterizada como

sua controlada ou coligada; a pessoa jurídica que estiver

sob controle societário ou administrativo comum dos mesmos

titulares da empresa domiciliada no Brasil ou quando pelo menos

dez por cento do capital social de cada uma pertencer a uma mesma

pessoa física ou jurídica; a pessoa física

ou jurídica que, em conjunto com a pessoa jurídica

domiciliada no Brasil, tiver participação societária

no capital social de uma terceira pessoa jurídica, cuja

soma as caracterizem como controladoras ou coligadas desta; a

pessoa física ou jurídica que seja sua associada,

na forma de consórcio ou condomínio, conforme definido

na legislação brasileira, em qualquer empreendimento;

a pessoa física que for parente ou afim até o terceiro

grau, cônjuge ou companheiro de qualquer de seus diretores

ou de seu sócio ou acionista controlador em participação

direta ou indireta; a pessoa física ou jurídica

que goze de exclusividade, como seu agente, distribuidor ou concessionário,

para a compra e venda de bens, serviços ou direitos;

(Decreto nº 1.602, de 23

de agosto de 1995. Disponível em <www.planalto.gov.br> Acesso

em 8 jan 2004.

Regulamento Comunitário nº 384/96. Disponível em <www.europa.eu.int> Acesso

em 8 jan 2004.

Art. 23 da Lei nº 9.430, de 1996.)

a

pessoa física ou jurídica em relação à qual

a pessoa jurídica domiciliada no Brasil goze de exclusividade,

como agente, distribuidora ou concessionária, para a compra

e venda de bens, serviços ou direitos.

Apenas para efeito de comparação, menciona-se

a seguir o conceito previsto na legislação específica

antidumping dos Estados Unidos: os membros de uma família,

incluindo irmãos e irmãs (colaterais ou germanos),

esposo, antepassados, e descendentes; qualquer gerente ou diretor

de uma organização e tal organização;

sócios; empregador e empregado; qualquer pessoa diretamente

ou indiretamente possuindo, controlando, ou detendo cinco por

cento ou mais do capital com direito a voto de qualquer organização

e tal organização; duas ou mais pessoas diretamente

ou indiretamente controlando ou sendo controladas pela mesma

pessoa, ou detendo controle comum de outra pessoa; o controlador

de outra pessoa e esta, considerando-se, para os propósitos

de consideração como pessoas associadas, que uma

pessoa controla outra pessoa se está legalmente ou operacionalmente

em posição de restringir ou dirigir as ações

da outra pessoa.

Por fim, mencione-se que a associação de empresas

tanto pode afetar o preço de exportação

quanto o preço normal, circunstância essa que é praticamente

ignorada pelo texto do Acordo. Não foi outra a razão

pela qual o procedimento dos Estados Unidos no caso dos produtos

de aço laminado quente provenientes do Japão consistente

na substituição dos valores das vendas das empresas

japonesas para efeito de determinação do valor

normal.

(Livre tradução

do autor do disposto no Item 33 da Seção 771

do U.S. Antidumping Act de 1930, in verbis:

(33) Affiliated persons.--The following persons shall be considered

to be ``affiliated'' or ``affiliated persons'':

(A) Members of a family, including brothers and sisters (whether

by the whole or half blood), spouse, ancestors, and lineal descendants.

(B) Any officer or director of an organization and such organization.

(C) Partners.

(D) Employer and employee.

(E) Any person directly or indirectly owning, controlling, or

holding with power to vote, 5 percent or more of the outstanding

voting stock or shares of any organization and such organization.

(F) Two or more persons directly or indirectly controlling, controlled

by, or under common control with, any person.

(G) Any person who controls any other person and such other person.

For purposes of this paragraph, a person shall be considered

to control another person if the person is legally or operationally

in a position to exercise restraint or direction over the other

person..)

É interessante observar que o Acordo utiliza critérios

assemelhados aos dos preços independentes comparados (do

inglês comparable uncontrolled price method) e do custo

mais lucro (do inglês cost plus method) previstos pela

OCDE para a determinação do preço normal,

ao passo que utiliza um assemelhado ao preço de revenda

menos lucro (do inglês resale price method) apenas para

o preço de exportação.

3.3.7.Comparação eqüitativa

Seguindo a orientação do Art. VI do GATT, o Acordo

prevê a realização de comparação

eqüitativa entre o preço de exportação

e o valor normal, a qual deve ser feita no mesmo estágio

comercial, normalmente no ex fabrica, abrangendo vendas efetuadas

em datas tão próximas quanto possível, tomando-se

em conta as diferenças que possam afetar a comparabilidade

dos preços, inovando o Acordo ao prever, em suas notas

explicativas, que alguns dos fatores que afetam a comparabilidade

podem se sobrepor, cabendo às autoridades assegurar a

não duplicação de ajustamentos já efetuados.

Do mesmo modo, o Acordo prevê a necessidade de ajustamentos,

nos casos de associação entre importador e exportador,

para contemplar os custos incorridos entre a importação

e a revenda, incluindo direitos e impostos, bem como os lucros

auferidos, inovando o Acordo ao prever que, nesses casos, se

a comparabilidade dos preços tiver sido afetada, as autoridades

determinarão o valor normal num nível comercial

equivalente ao do preço de exportação calculado

ou farão os ajustamentos necessários, exigindo-se,

ainda, que as autoridades indiquem às partes envolvidas

as informações necessárias para assegurar

uma comparação eqüitativa, não impondo às

mesmas um ônus da prova desmesurado.

O Acordo inova, ainda, ao aclarar o modo de conversão

de moedas, a fim de assegurar a comparabilidade dos preços.

Além disso, determina que a comparação será feita

entre o valor normal médio ponderado e a média

ponderada dos preços de todas as transações

(ORGANISATION FOR ECONOMIC CO-OPERATION

AND DEVELOPMENT (OECD). Transfer Pricing Guidelines for Multinational

Enterprises

and Tax Administrations. Paris: OECD, 1995, p. II-2..

OECD. Op. cit., p. II-11.

OECD. Op. cit., p. II-5.)

de exportação comparáveis ou, alternativamente,

entre o valor normal e os preços de exportação,

transação a transação.

Além dessas hipóteses prevê a possibilidade

de comparação entre o valor normal determinado

com base numa média ponderada e os preços de transações

de exportação, consideradas individualmente, caso

as autoridades constatem que existe uma configuração

dos preços de exportação que difere de forma

significativa consoante o comprador, a região ou o período

e caso seja dada uma explicação da razão

pela qual essas diferenças não podem ser tomadas

em devida consideração quando se recorre a uma

comparação entre as médias ponderadas ou

entre as transações.

3.3.8.Produtos importados de terceiro país

O Acordo segue o tratamento previsto desde aquele Acordo para

o caso de produtos que não sejam diretamente importados

de seu país de origem o qual, conforme já apontado,

apresenta ambigüidades incompatíveis com a certeza

e transparência necessárias às investigações

dos processos envolvendo dumping.

4.Considerações finais

Nota-se, pelo exposto, que a contribuição do GATT

e da OMC no sentido de regulamentar de modo padronizado os casos

de investigações antidumping têm sido bastante

relevante, mormente quando se tem em conta a evolução,

em termos numéricos, do nível de utilização

do mencionado instrumento de regulação comercial,

bem assim as tentativas de melhor regular os textos normativos

sobre o tema.

Entretanto, é forçoso reconhecer que o comércio

internacional evoluiu bastante desde 1946, sobretudo no que concerne à atuação

das empresas multinacionais, o que não parece ser um aspecto

adequadamente considerado pelo texto do Acordo. Conforme visto,

cerca de sessenta por cento do comércio mundial é realizado

por empresas multinacionais, o que demonstra a larga realização

de operações entre empresas associadas, sendo que

o mais recente acordo internacional em matéria de dumping,

o da Rodada do Uruguai, sequer define quando se devem considerar

associadas as empresas.

Além disso, o núcleo do mencionado acordo – exatamente

as disposições relativas à comparação

entre o preço normal e o preço de exportação – permite

a imposição de deveres antidumping em situações

nas quais, pela aplicação de outros métodos

previstos no próprio texto, não estaria caracterizada

a prática de dumping. Essa situação não é desejável

tendo em vista os princípios que nortearam a criação

do GATT e da própria OMC, entre eles a eliminação

de barreiras injustificadas ao livre comércio e a busca

de transparência nas relações comerciais

internacionais.

Por fim, como já mencionado, na hipótese de associação

de empresas, o Acordo permite a substituição do

valor de exportação apenas pelo valor de revenda à primeira

empresa independente no país importador. Essa é uma

restrição incompreensível, ao se levar em

conta que a maior parte dos produtos que vêm sendo objeto

de investigações antidumping são insumos.

Outro organismo internacional com notável contribuição

no estudo dos chamados preços de transferência,

a OCDE, utiliza três critérios baseados nos produtos

para a determinação dos preços: além

do de revenda menos a margem de lucro, faz uso de preços

independentes comparados (do inglês comparable uncontrolled

price method) e de um preço construído a partir

do custo acrescido da margem de lucro (do inglês cost plus

method), o que já é suficiente para demonstrar

a aparente inadequação do Acordo nesse tocante.

A válvula de escape prevista no Acordo no caso de inexistência

de revenda do produto no mesmo estado em que importado, qual

seja, a determinação do preço numa base

razoável estabelecida pelas autoridades não é adequada,

pois deixa uma margem de discricionariedade muito grande na mão

do país que promove a investigação.

(Artigo 2.5 do Acordo.

ORGANISATION FOR ECONOMIC CO-OPERATION AND DEVELOPMENT (OECD). Transfer Pricing

Guidelines for Multinational Enterprises and Tax Administrations. Paris: OECD,

1995, p. II-2..

OECD. Op. cit., p. II-11)

Outras considerações podem ser feitas, não-diretamente

relacionadas a preços de transferência.

A primeira é a relativa à utilização

do preço de exportação para um terceiro

país: apesar de ter havido uma considerável melhora

no Acordo do Uruguai ao se excluir a referência de que

poderia ser utilizado o maior preço encontrado, desde

que representativo, entende-se que seria aconselhável

que o Acordo previsse, ao menos como fórmula exemplificativa,

em que consiste a inexistência de vendas no curso normal

das ações de comércio no mercado doméstico

do país exportador ou quais as condições

específicas de mercado que justificam a utilização

de preços de venda a terceiros países.

Ainda em relação ao preço de exportação,

o Acordo prevê a possibilidade de sua comparação

com um preço normal construído a partir do custo

de produção no país de origem, acrescido

de um montante razoável para os encargos de venda, despesas

administrativas e outros encargos gerais, bem como para os lucros,

com base em dados concretos relativos à produção

e às vendas do produto similar no decurso de operações

comerciais normais efetuadas pelo exportador ou produtor sujeito

a investigação.

Pois bem, na impossibilidade de sua determinação,

o Acordo prevê três métodos a partir dos quais

pode ser construído o preço, sendo o primeiro o

relativo aos montantes efetivamente suportados e realizados pelo

exportador ou produtor em questão no que respeita à produção

e às vendas no mercado interno do país de origem

da mesma categoria geral de produtos.

Nota-se, aqui, uma incoerência do Acordo: ele exige o

cálculo dos custos e margem de lucro da mesma categoria

geral de produtos, o que pode trazer complicações

adicionais no cálculo, a exemplo do verificado no caso

das roupas de cama indianas, tendo em vista que os valores para

o produto – roupas de cama – diferiam daqueles previstos

para a categoria – têxteis.

Outro critério, como já visto, é a utilização

da média ponderada dos montantes efetivamente suportados

e realizados por outros exportadores ou produtores no que respeita à produção

e às vendas do produto similar no mercado interno do país

de origem. Esse critério pode causar grandes distorções

no cálculo, ao se ter em conta o fato de a amostra utilizada

não ser representativa do universo de produtores.

Lembra-se que, no caso indiano, a média foi calculada

a partir de dados de apenas um produtor, havendo outros cujas

informações estavam disponíveis. Discorda-se

aqui, do decidido no painel, pois se havia mais de um produtor,

a média deveria ter sido calculada com base nos dados

de ambos e não apenas nos de um, servindo os dados do

outro como uma espécie de fonte alternativa de dados.

Apesar da aparente clareza desse método, é necessário

ainda observar as divergências surgidas em sua interpretação

no que concerne à desconsideração de margens

de dumping negativas promovida pela Comunidade Européia,

procedimento este repudiado pelo painel, bem assim pela interpretação

dada por esta e confirmada pelo painel de que no cálculo

da média somente devem ser levadas em conta operações

em condições normais de mercado.

Quanto à utilização de qualquer outro método

razoável, desde que o montante correspondente aos lucros

determinado deste modo não exceda o lucro normalmente

realizado por outros exportadores ou produtores sobre as vendas

de produtos da mesma categoria geral no mercado interno do país

de origem, novamente há que se criticar o Acordo: dois

dos métodos são baseados na categoria geral de

produtos (I e III), ao passo que um diz respeito apenas ao produto

em si (II). Tal fato pode importar em determinação

de prática de dumping pela simples divergência entre

as metodologias de cálculo empregadas.

(A decisão parece ter

sido nesse sentido pela inexistência de questionamento

do Governo Indiano quanto a este aspecto.

Observa-se, por exemplo, que nos Estados Unidos o método de construção

do valor normal é o mais utilizado nos casos de dumping, sendo que mais

de dois terços dos casos do ano de 1987 envolveram os métodos de

estabelecimento com base no custo de produção ou em outro valor

construído, observando-se que foram impostos deveres antidumping em 89

por cento dos casos nos quais foi realizada a construção do valor

normal, ao passo que o percentual no caso de utilização do preço

do produto no mercado doméstico foi de 82 por cento e os de utilização

de preços de exportação para terceiro país foram

de apenas 32 por cento, o que parece indicar um viés que importa a determinação

de prática de dumping na maior parte dos casos em que o valor construído é utilizado

para determinação do valor normal. (THERON, Nicola. Anti-dumping

procedures: lessons for developing countries with special emphasis on the South

Africa Experience. Disponível em <http://www.sba.muohio.edu/abas /1998/anti-dumping.pdf > Acesso

em 9 dez 2003, p. 6)

Referências bibliográficas

FINGER, J. Michael. Safeguards: Making sense of GATT/WTO provisions

allowing for import restrictions. In: HOEKMAN, Bernard. MATTOO,

Aaditya. Development, trade, and the WTO: a handbook. Washington:

World Bank, 2002.

JOHNSON, H. Thomas. KAPLAN, Robert S. Contabilidade gerencial:

a restauração da relevância da contabilidade

nas empresas. Tradução de Ivo Koryotowski. Rio

de Janeiro: Campus, 1993.

ORGANISATION FOR ECONOMIC CO-OPERATION AND DEVELOPMENT (OECD).

Transfer Pricing Guidelines for Multinational Enterprises and

Tax Administrations. Paris: OECD, 1995.

SALA GALVAN, Gemma. Los Precios de transferencia internacionales:

su tratamento tributario. Valencia: Tirant lo Blanch, 2003.

SMITH, Adam. A Riqueza das nações: Investigação

sobre sua natureza e suas causas. Introdução de

Edwin Cannan, apresentação de Winston Fritsch e

tradução de Luiz João Baraúna. In

Os Economistas. São Paulo: Nova Cultural, 1996. v. I.

THERON, Nicola. Anti-dumping procedures: lessons for developing

countries with special emphasis on the South Africa Experience.

Disponível em <http://www.sba.muohio.edu/abas /1998/anti-dumping.pdf > Acesso

em 9 dez 2003.

UNITED NATIONS. Transfer Pricing : History - State of the Art – Perspectives.

Ad Hoc Group of Experts on International Cooperation in Tax Matters.

Tenth meeting. Geneva, 10 - 14 September 2001. Disponível

em www.un.org Acesso em 8 setembro 2003.

WORLD TRADE ORGANISATION. Acordo sobre a implementação

do Artigo VI do Acordo Geral sobre Tarifas e Comércio

1994. Disponível em <http://www.fd.uc.pt/ CI/CEE/OI/OMC.GATT/Anexo_1A-Acordo_Artigo_VI.htm> Acesso

em 8 jan 2004.

—————— . Agreement on Implementation

of Article VI of the General Agreement on Tariffs and Trade.

Geneva: 1963. Disponível em <www.wto.org> Acesso

em 15 dez 2003.

—————— . European Communities – Anti-Dumping

Duties on Imports of Cotton-Type Bed Linen from India: Report

of the panel. WT/DS141/R. Disponível em <www.wto.org> Acesso

em 28 dez 2003. Os argumentos da Índia podem encontram-se

nos parágrafos 6.49 e 6.50 do relatório.

—————— . United States – Anti-dumping

measures on certain hot rolled stell products from Japan: Report

of the panel. WT/DS184/R Disponível em <www.wto.org> Acesso

em 28 dez 2003.

INICIO DO

TEXTO