|

|

El

Dr.

Log�stico

coment� que uno

se puede

distraer o

confundir con

los t�rminos de

fletamiento al

experimentar un

cambio de elecci�n

en los T�rminos

de Comercio

Internacional o

Incoterms 2000.

Estas

equivocaciones

pueden ser bien

aprovechadas por

la contraparte

de la negociaci�n.

Desconocer las

condiciones del

contrato del

transporte

internacional en

cuanto a las

responsabilidades,

riesgos asumidos

en las

operaciones

exactas y

servicios log�sticos

que la l�nea

naviera (mar�tima,

a�rea o

terrestre)

incluye y o n�

asume, puede ser

muy

desventajosamente

competitivo para

los usuarios que

se dejan

sorprender por

�stos cambios

evolutivos del

mercado de

fletes.

|

| 1. |

LAPSUS

FLETATUM Y EL INCOTERMS 2000 |

|

| |

�C�MO

PODEMOS

MEJORAR

A

NUESTRO

FAVOR LA

NEGOCIACIONES

INTERNACIONALES

CON

CAMBIOS

EN LOS

TERMINOS

DE

COMPRA

VENTA

INTERNACIONAL

SI

TODAVIA

NO

CONOCEMOS

LOS

TERMINOS

DE

FLETAMIENTO

QUE

NUESTRO

FORWARDER

CONTRATA?

-La

preocupaci�n

general

de todo

aprend�z

de

Comercio

Exterior

es el

aprenderse

el ABC

del

comercio

exterior

con el

estudio

de los

Incoterms

2000,

pero en

la

realidad

nadie

les ense�a

que

existen

otros

factores

"que

se

cruzan"

con las

desiciones

de

elegir

un punto

cr�tico

de

transferencia

de

riesgos

y costos

entre el

Vendedor

y el

Comprador;

y cuando

los

estos

hayan

decidido

adoptar

un

Incoterm

2000

adecuado

se d�n

con la

sorpresa

(los dos

o uno)

que los

t�rminos

de

fletamiento

no

cubren o

duplican

la

cobertura

de

seguro,

pueden

presentarse

los

famosos

casos de

discrepancias

y confl�ctos

para que

la ICC

(C�mara

de

Comercio

Internacional)

los

"arbritrie"

en sus

litigios.

Y todo

este

embrollo

resulta

por el

desconocimiento

y

descuido

de �stos

"detallitos

que de

obvian

en los

manuales

y cursos

de

comercio

exterior".

Resulta

que los

Incoterm

2000 los

podemos

encontrar

como:

- T�rminos

de

embarque

- T�rminos

de

entrega

- T�rminos

de

pago,

o

simplemente

- Cotizaciones.

Sin

embargo,

ninguno

de ellos

es el m�s

apropiado,

ya que

los

incoterms

no s�lo

se

refieren

al

transporte,

o a la

entrega

o al

papgo de

la

mercanc�a.

Su �mbito

es m�s

amplio.

La

denominaci�n

m�s

apropiada

y

reconocida

por la

ICC

(International

chamber

of

Commerce)

es la de

"T�rminos

Internacionales

de

Comercio.

Cuyo

objetivo

es

establecer

una

serie de

reglas

internacionales

para las

"interpretaci�n"

de los t�rminos

m�s

utilizados

en las

operaciones

de

comercio

exterior.

Esto

permite

eliminar

o en

gran

medida

reducir

la

incertidumbre

en

cuanto a

las

diferentes

interpretaciones

de estos

t�rminos

en los

diversos

pa�ses.

Pero

como

nada

hecho

por el

hombre

es

totalmente

perfecto,

los

Incoterms

2000

tienen

sus

"PROBLEMAS

DE

INTERPRETACION"

y

debemos

de

"CONSTATAR

Y

VERIFICAR"

el de c�mo

se

interpretan

los

incoterms

en cada

pa�s en

donde

tengamos

que

realizar

una

negociaci�n,

debemos

de

homogeneizar

los

conceptos

y

terminolog�as

aplicadas

al

comercio

exterior,

velar

por una

aplicaci�n

legal y

limpia

para que

las

leyes no

se

"crucen

con las

malas

interpretaciones",

ya que

es muy

frecuente

que los

negociadores

ignoren

las

diferencias

existentes

en las

pr�cticas

comerciales

de sus

respectivos

pa�ses

y mucho

menos

del

extranjero.

Esto

originar�a

los

famosos

malentendidos,

pleitos,

disoluci�n

de

sociedades

prometedoras

y

litigios

internacionales

que

conllevan

a la p�rdida

de

tiempo y

el

dinero

que todo

esto

siginifica.

Ahora

cada vez

que se

modifica

o

experimenta

un

cambio

del

incoterm

( como

por

ejemplo:

Incoterms

1936,

1953,

1967,

1976,

1980,

1990 y

2000)

debemos

de

verificar

y

comprender

la

naturaleza

de los

cambios.

Como por

ejemplo

los

incoterms

se

fueron

modificando

como

consecuencia

de las

mejoras

de las

transmisi�n

electr�nica

de datos

y

complementados

con las

nuevas t�cnicas

de

transporte

internacional

de

mercader�as,

el tr�fico

roll on

- roll

off (con

veh�culos

camioneros

y

vagones

de

ferrocarril

en el

transporte

mar�timo

de corta

distancia

("short-sea"),

el

"trucking

satelital"

para el

seguimiento

y la

facilitaci�n

de la

documentaci�n

internacional,

reduci�ndose

los

tiempos

de

espera,

costos e

incertidumbre,

lo cual

ha

mejorado

en

cuanto a

la

velocidad

en las

tomas r�pidas

de

desiciones

en la

"elecci�n

de un o

mas

modos de

transportes

para la

cadena

de la

DFI"

y

aplicarle

el

incoterms

concertado

entre el

vendedor

y el

comprador.

La

Globalizaci�n

como

producto

del

internet

a

mejorado

las

comunicaciones

y es muy

�til

para el

seguimiento

(follow

up) y

los

reporte

on line.

-�DR.

LOGISTICO,

LOS

INCOTERMS

SON �NICOS?

-Debo de

mencionar

la

existencia

de otras

propuestas

para la

interpretaci�n

de los t�rminos

de

compra

venta

internacional.

Es por

eso que

debemos

de

verificar

el tipo

de

incoterm

que se

usar� y

c�mo se

le

interpreta

y as�

obtener

una

exacta

traducci�n

del

mismo t�rmino.

Como por

ejemplo

en los t�rminos

de

comercio

como los

RAFTD

(Revised

American

Foreing

Trade

Definitions)

en donde

la

interpretaci�n

que se

le d� a

FOB es

completamente

diferente

a la de

los

Incoterms

2000.

-�DR.

LOGISTICO,

LOS

INCOTERMS

CONSTITUYEN

UN

ORDENAMIENTO

LEGAL

OBLIGATORIO?-No

son

obligatorios

legalmente,

pero s�

muy

recomendables,

siempre

y cuando

se sepan

utilizar

en

nuestro

favor y

que se

constituyan

en un

soporte

para el

exito en

nuestra

b�squeda

de las

ventajas

competitivas

en

nuestro

mercado

objetivo.

Es

recomendable

por que

as� nos

mostraremos

m�s

"ordenados"

como

empresas

ofertadoras

y poder

as�

"ser

elegibles"

como

formales.

Su

adopci�n

en

voluntaria

y

applica

s�lo

cuando

el

comprador

y el

vendedor

as� lo

acuerdan

y lo

estipulan

en el

contrato

de

venta.

De no

incluirse

en caso

de

disputa,

aplicar�

el

ordenamiento

legal

nacional

correspondiente.

La

Convenci�n

de Viena

de 1980

sobre

Contratos

Internacionales

de

Compra y

Venta de

Mercader�as,

en su

art�culo

9.II.,

reconoce

a los

usos, pr�cticas

y

costumbres

com�nmente

aceptadas

para

definir

obligaciones

de

entrega

de las

mercader�as,

haciendo

as�

clara

referencia

a los

INCOTERMS.

Per�

firm� y

ratific�

(1989)

esa

convenci�n,

por lo

tanto

pasa a

ser

parte de

nuestra

legislaci�n

a nivel

de

nuestra

constituci�n.

Si

se va a

utilizar

los

Incoterms

es

recomendable

que en

nuestras

PROFORMAS,

CONTRATOS

DE

COMPRA

VENTA,

FACTURAS

COMERCIALES

el

mencionar

por

escrito

el T�rmino

completo

al lado

del

monto

total de

la

Compra-Venta:

Ejemplo:

FOB

INCOTERMS2000�

USD$5,000.00

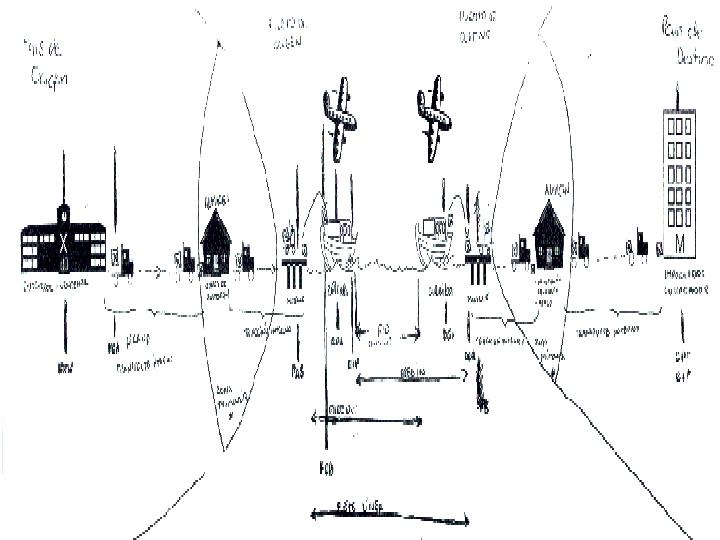

Los

T�rminos

de

Fletamiento

son

las

condiciones

de

responsabilidad

y

operativas

que

se

d�n

entre

la

L�nea

Naviera

y

el

Contratante

de

Flete.

La

L�nea

Naviera

se

compromete

seg�n

sus

T�rminos

de

Fletamiento,

esto

quiere

decir

que

se

hace

responsable

de

la

carga

y

del

contenedor

siempre

y

cuando

el

siniestro

se

encuentre

situado

dentro

de

las

fronteras

o

t�rminos:

- FLETE

FIO.-

Solamente

cubre

riesgos

en

la

Ruta

Mar�tima,

mas

n�

en

los

puertos

de

origen

y

destino.

Desde

que

zarpa

hasta

que

arriba.

- FLETE

FREE

IN.-

Cubre

riesgos

desde

el

zarpe

del

Puerto

de

Origen,

riesgos

en

la

Ruta

Mar�tima

y

riesgos

en

la

descarga

en

el

Muelle

del

Puerto

de

Destino.

- FLETE

FREE

OUT.-

Cubre

riesgos

desde

el

cargu�o

en

el

muelle

del

Puerto

de

Origen,

riesgos

en

la

Ruta

Mar�tima

hasta

el

arribo

al

Puerto

de

Destino.

- FLETE

LINER.-

Cubre

riesgos

desde

muelle

a

muelle

,

es

muy

conocido

esta

modalidad

de

"flete

a

toda

l�nea"

|

El

mercado

de

Transporte

mar�timo

ha

hido

evolucionando

muy

cont�nuamente

y

los

t�rminos

de

Fletamiento

han

sufrido

modificaciones

innovadoras,

las

l�neas

navieras

ofrecen

sus

nuevos

paquetes

log�sticos

integrales

y

multimodales,

con

tarifas

standarizadas

y

reducidas.

Incluso

los

t�rminos

de

fletamiento

han

sido

ampliados

hasta

la

responsabilidad

de:

- Cubre

riesgos

desde

el

zarpe

del

Puerto

de

Origen,

riesgos

en

la

Ruta

Mar�tima,

riesgos

en

la

descarga

en

el

Muelle

del

Puerto

de

Destino,

traslado

al

Almac�n,

descarga

y

estad�a

en

el

Terminal

de

Almacenamiento

del

Puerto

de

Destino.

(He

incluso

hay

opciones

de

que

el

Terminal

lo

Administre

la

misma

Naviera

y

se

le

"acoplen

otros

servicos

integrados"

como

de

agenciamiento

aduanero

y

transporte

y

distribuci�n

para

la

entrega

final).

- Cubre

riesgos

de

la

estad�a

y

el

recogo

de

la

carga

en

almac�n

de

la

Naviera

del

puerto

de

Origen,(en

algunos

casos

el

agenciamiento

aduanero

se

encuentra

inclu�do

como

parte

de

un

servicio

integral)

traslado

al

Muelle,

cargu�o

al

buque,

ruta

mar�tima

hasta

el

arribo

al

Puerto

de

Destino

- Otro

A

TODO

LINER

es

de

TERMINAL

A

TERMINAL

que

cubren

los

servicios

seg�n

se

contraten

los

paquetes

integrales

que

"algunas

navieras

obligan

o

inducen

a

los

usuarios

inexpertos

a

utilizar,

someti�ndolos

a

una

serie

de

sobre

costos,

gastos

y

riesgos

innecesarios

que

"compican

las

decisiones

a

generar

un

cambio

de

opci�n

log�stica

de

los

t�rminos

de

fletamiento".

|

Realmente

muchos

de

los

fletes

se

encuentran

"condicionados"

para

poder

as�

modificar

o

"redireccionar"

nuestras

cargas

a

nuestras

conveniencias

de

"mejoras

de

costos",

"seguridad",

"discreci�n

comercial",

"riesgos"

y

la

"libre

elecci�n

que

tenemos

como

consumidores

log�sticos

de

decidir

por

nuestras

cargas".

As�

se

siguen

creando

grupos

log�sticos,

alianzas

comerciales

que

confunden

todo

y

que

realmente

"desordenan

m�s

los

procedimientos

que

realmente

tratamos

de

comprender"

y

ofrecen

los

servicios

DTD

como

si

fuera

un

t�rmino

muy

seguro

pero

que

en

la

realidad

sigue

teniendo

manejos

defectuosos

en

la

Cadena

de

la

DFI.

Estos

t�rminos

llegan

a

cruzarse

en

responsabilidades

(p�liza

de

seguros

de

la

naviera)

desde

el

recojo

en

el

lugar

convenido

de

embarque

hasta

la

entrega

en

ellugar

convenido.

As�

se

generan

m�s

confusiones

y

"cruces

con

los

incoterms"

ya

que

las

responsabilidades

se

cruzan

a

veces

y

al

haber

doble

cobertura

de

seguro

puede

haber

diferencias

entre

las

compa��as

aseguradoras

al

no

definirse

con

exactitud

qui�n

es

el

que

va

a

"pagar

el

siniestro"

y

as�

"esquivar�n"

el

compromiso

asunido

en

la

p�liza

hasta

que

no

se

aclare

este

Lapsus.

FOTOGRAFIA

DE UNAS

DE LAS

CLASES

DEL

DR.LOGISTICO�2004,

cortes�a

de una

de las

alumnas

del

Curso de

Cotizaciones

Internacionales

e

Incoterms

2000 en

el

Diplomado

de

Comercio

Exterior

y

Aduanas

Montessori

- Mayo

2004 -

Lima -

Per�.

| |

inscr�bete

a la Comunidad Virtual

de DEFENSA DEL

CONSUMIDOR LOGISTICO

Un�se

a la prevenci�n,

soluci�n y defensa de sus problemas log�siticos

DR.LOGISTICO�NETWORK

DR.LOGISTICO�NETWORK

|

| 2. |

LAPSUS

DE CARRUSEL ADUANERO

aunque

a algunos

agentes de

aduana no les

guste, all� v�

este sorpresivo

comentario en la

memoria de todos

estos casos y

proyectos de

inversi�n

"que

murieron como

consecuencia del

Carrusel" y

que no deben ser

unos "secretos

comerciales",

sino una rica

fuente de

conocimiento

acad�micos para

una adecuada

gerencia de

riesgos.

|

|

| |

El

Dr.

Log�stico

coment� que el

no investigar la

situaci�n

financiera y

comercial de su

actual agente de

aduana

posiblemente le

pueden traer

problemas tan

conocidos como

"el

carrusel

financiero y

descarado"

a los que son

sometidos los

importadores

"incautos"

que prefirieron

tomar servicios

baratos y de

bajas tasas de

financiamiento.

Las

Autoridades no

hacen nada para

que el

"Agente de

Aduana no siga

jugando al

Banquerito

Prestamista"

porque en

cualquier

momento pueden

ocurrir muchas

sorpresas. Los

Agentes de

Aduana deber�an

dedicarse

solamente a

tramitar y a

seguir con sus

funciones de

colaboradores de

la funci�n

aduanera y no a

actividades que

no pueden llevar

a la

quiebra.

|

Mayormente

�stas Agencias tienen serios problemas

en sus diferentes �reas

administrativas, legal aduanera,

operativas, contable, financiera y de

m�rketing y ventas. Y justamente en las

�reas laborales en donde exite una

mayor rotaci�n de personal es el de

Ventas, en donde los vendedores pasan a

ser vistos como comisionistas que

ofrecen sus carteras de clientes por una

m�dica comisi�n, pero algunos de estos

empresarios suelen ser estos "can�bales

que

carruselean

a

sus

clientes"

que se encuentran flagrados de multas y

pocas ventas. Entonces los

"vendedores nuevos les traeran a

las nuevas v�ctimas del carrusel"

y as� se generar� de unos cicl�os de

carruseles. Es por eso que los

vendedores andan dando vueltas y

rebotando de una agencia a otra hasta

encontrar una Agencia en donde las cosas

se realizan derechas y normales o en

todo caso hasta cuando "las aguas

mansas duren y no se pierdan de

control". |

Pese a que

se comunican nuestros cambios de datos, siempre puede haber alguien a

quien

"se lee pasa por alto" , "se

olvida", "se le traspapela la

informaci�n", "no le lleg� el

e-mail o fax a tiempo o nunca lleg� a la

persona indicada", o en el peor de los

casos no se toma con seriedad nuestras

comunicaciones por diversas razones. Debemos

de revizar y hacer el seguimiento para que los

cambios sean tomados con propiedad y certeza,

he aqu� algunos consejos de seguimiento y

control:

-

Con nuestro proveedor de

insumos en sus facturas comerciales,

cat�logos, listados de precios,

certificados de origen, packing list y

contratos de compra venta internacional.

-

Con el banco que se

involucra en el arbitraje de la

transacci�n de compra venta

internacional. Debemos de tener cuidado

con los datos para las cartas de cr�dito,

por que una demora atrazar�a el plazo

prometido de entrega y podemos tener

problemas en los embarques (se nos puede

escapar el buque, por ejemplo).

Lastimosamente cada banco tiene un formato

diferente para trabajar los sistemas de

evaluaci�n, aprobaci�n y procedimiento

para la emisi�n de las carta de cr�dito

y dem�s formas de arbitraje monetario.

-

Con

los nuevos proveedores log�sticos.

-

Con

los antiguos proveedores no ocurre con

frecuencia, pero a�n as� �stos errores

humanos suelen ocurrir, algunos ya conocen

la noticia y el contratante del servicio

"d� por hecho la comunicaci�n y

corroboraci�n de los datos", pero

cuando uno menos se lo espera el

"sistema de base de datos" d� a

relucir el problema inesperado. Y las

fallas mayormente ocurren cuando ya se han

emitido los documentos y son enviados

urgentemente. Es muy normal que uno se

entere de �stos lapsus por proveedores

ajenos al problema (por terceros, en

especial los agentes de aduana avizan de

los errores de los embarcadores y tienen

que corregir manifiestos por pesos,

bultos, nombres y direcciones de los

comitentes, etc. ).

-

La

Aduana a trav�s de sus funcionarios andan

en la b�squeda de �stos lapsus para

revizar la verdadera situaci�n de las

declaraciones del valor aduaneros y la

informaci�n pertinente a la mercader�a.

En muchos casos esta labor de la Aduana

termina en sanciones y multas, sin dejar

de lado la p�rdida de tiempo y dem�s

alquileres, almacenajes y la ventaja

competitica de los usuarios.

-

La

compa��as de Seguros fallan muchas veces

debido a que son muy mecanizadas en la

emisi�n de sus P�lizas y Aplicaci�n de

los Seguros, debemos de hacer un

seguimiento hasta el final de la

generaci�n del documento para poder as�

aceptarlo y firmalo para que la p�liza de

seguro se convierta en un documento seguro

y "realmente v�lido y aplicable para

la aduana y para que cuando ocurra un

siniestro la P�liza de Seguro funcione

realmente y se pueda cobrar el Monto

Asegurable".

-

Tenga

especial cuidado con la traducci�n de los

datos en otros idiomas. Ya que las

correciones suelen ser demasiado tard�as

y caras.

-

Instruya

a su personal y/o auxiliares para que

comuniquen la seriedad de los cambios en

la base de datos y su debida

actualizaci�n. Que emitan documentos por

escrito con su respectiva aceptaci�n y

compromiso legal.

-

Hable

con su Proveedor de Seguros para ver la

posibilidad de cubrir este riesgo

inform�tico.

Si

quiere aprender m�s Ud. tien que ver

el Bolet�n del Dr. Log�stico

Escuela

de Comercio Exterior y Aduanas

...obtenga

su diplomado en 6 meses

http://www.geocities.com/ceopmontessori/

�C�MO

PODEMOS

EVITAR

ESTA

SITUACION

"CRECIENTE"

EN ESTE

MERCADO

TAN

CERRADO

DE

SERVICIOS

DE

AGENCIA

DE

ADUANA?

-No

trato de

dar una

alarma,

ni

tampoco

desmerecer

las

funciones

de

"COLABORADORES

DE LA

FUNCION

ADUANERA"

pero

muchos

Agentes

de

Aduana

se

sienten

endiosados

y se

atribuyen

ciertas

distinciones

figurativas

y hasta

fant�sticas

"AL

LADO DE

LA

ADUANA"

con el

pregonear

en sus

Ventas

de

Servicios

sus

amplias

relaciones

con el

sistema

portuario.

Y cuando

ocurren

los

problemas

los

servicios

dejan de

ser

personalizados

y son

tratados

con toda

la

frialdad

empresarial

y legal

que

dejar�

perplejos

a cuanto

cliente

incauto

que no

sepa

prevenirse

y/o

defenderse

de este

tipo de

abusadores

aduaneros.

Es

bueno

tener

amigos

Agentes

de

Aduana,

pero hay

que

saberlos

elegir y

evaluar

como

cualquier

proveedor

de

servicios.

Es que

me di�

mucha

pena el

enterarme

del caso

que le

ha

ocurrido

a un

importador

amigo

que

prefiri�

"economizar"

y

apoyarse

financieramente

con unos

pagos

escalonados

en

letras

de

cambio,

para as�

"apalancar

sus

compromisos

de pagos

de

derechos

aduaneros

a

mediano

plazo".

Pero a�n

as�

teniendo

su

"cr�dito

aprobado

por los

bancos"

si

agente

de

aduana

de turno

ha

"utilizado

el

dinero

prestado

para

pagar

otro

despacho

de otro

cliente

anterior"

y

dejarlo

en

"espera

de turno

hasta

que otro

cliente

incauto

le

depositen

su cr�dito

aprobado

y mover

as� el

carrusel".

Esta

imprevista

demora y

espera

obligatoria,

hasta

que

"por

cansancio

de

reiteradas

quejas y

exigencias

de que

le

devuelvan

el

dinero

para que

paguen a

tiempo

su

despacho;

como no

le queda

otra

cosa m�s

que

esperar

ya que

no hay

otra

agencia

disponible

que

pueda

recibir

el

despacho

y

"duplicar"

el cr�dito

bancario.

Esta

situaci�n

origina

al

afectado

serias

demoras

en la

entrega

de sus

productos

a sus

clientes

finales

con la p�rdida

de

credibilidad

en su

mercado

competitivo.

Nace

un S�ndrome

del

Derecho

del

Avalador

que se

trata de

la

apropiaci�n

de

emergencia

temporal

instintiva

e

inmediata

de los

fondos

que

recibe

del

banco.

Fondos

que

fueron

depositados

a su

cuenta

corriente

por lo

cr�ditos

solicitados

por sus

clientes

calificados

para el

Banco y

que la

Agencia

se

encuentra

"prestando

su l�nea"

como

aval.

Subconscientemente

se creen

con todo

el

derecho

apropiarse

o

disponer

el

dinero

del cr�dito

ajeno.

Haciendo

unos

ajustes

en su �rea

financiera

y

programaci�n

de pagos

en

coordinaci�n

con el

departamento

de

operaciones

para que

espere y

copn el

departamento

de

Serviciosa

al

Cliente

para que

"convenza

con una

mentira

a su

Cliente

y lo

mantega

esperando

tranquilo".

Y as�

trabajar�

en

simult�neo

una

"CADENA

DE

DESPACHOS

DE

CLIENTES

INCAUTOS".

Este s�ndrome

se hace

cr�tico

cuando

la

quiebra

es

eminente

y se

reciben

fondos

que

suelen

se

"apropiados

por

estos

malos

agentes

de

aduana"

y llegar

a "DESAPARECERSE

O

ESFUMARSE".

Debido

a la

proliferaci�n

de

servicios

log�sticos

portuarios,

como los

agentes

de

aduanas,

agentes

de

carga,

operadores

log�sticos,

transportistas,

etc. y

las

alianzas

"cruzadas

que se

hacen

entre �stas

empresas"

, la

participaci�n

en el

mercado

se ha

reducido

para

muchas

de las

antiguas

agencias

de

aduana

(origin�ndoles

hasta su

quiebra

total),

y tambi�n

muy dif�cil

de

alcanzar

un buen

nivel de

ventas

para

mantenerse

presente

en el

mercado

competitivo.

Llegando

a

"canibalizarse

las

tarifas"

y

"deteriorarse

la

calidad

de los

servicios

ofrecidos"

con la

asistencia

de un

personal

administrativo

y

operativo

cada vez

"m�s

barato y

mediocre"

debido a

la

reducci�n

de los

costos y

la

famosa

"rotaci�n

de

personal"

y

"servicios

temporales

profesionales"

que es

una

"enfermedad

administrativa

muy

generalizadas"

en las

empresas

de

servicios

log�sticos.

Debemos

de tener

presentes

todos

estos s�ntomas

de raras

gestiones

y

tercerizaci�n

de

fondos.

�ESTO

LE

OCURRE

SOLAMENTE

A LOS

USUARIOS

QUE

SOLICITAN

EL

CREDITO

A LA

AGENCIA?

-No

lastimosamente

le puede

ocurrir

a

empresas

y a

personas

naturales

cuyas

operaciones

las

realizan

con los

pagos al

contado

y/o

financiado

y sus

fondos o

transferencias

de

dinero

"pasan

de

cuenta a

cuenta"

en donde

el

"Puente

Obligatorio

es la

Cuenta

del

Agente

de

Aduana"

y el

dinero

se

encontrar�

en

"STAND

BY"

por este

agente

para

cuando

crea

conveniente

y

"pagar

a su

debido

tiempo"

los

gastos

portuarios

y

derechos

aduaneros.

�QU�

DEBEMOS

HACER SI

YA

TENEMOS

MUCHAS

DUDAS Y

EL

RIESGO Y

LA

INCERTIDUMBRE

SON MUY

ALTOS?

-A

continuaci�n

dar�

unos

consejos

�tiles,

pero a�n

no son

del todo

definitivos

y �nicos

pero que

si

ayudan o

se

complementan

con

otros:

- Para

esto

las

empresas

mandan

a su

personal

para

verificar

la

secuencia

real

de

los

pagos

y

operaciones

que

efect�a

su

Agente

de

Aduana

y as�

no

solo

"supervizar�n"

los

pagos

a

tiempo,

sin�

la

"veracidad

de

�stos

pagos".

- Las

tranferencias

se

dar�n

documentariamente

con

cartas

de

instrucciones

en

donde

los

abonos

y

pagos

ser�n

controlados

por

el

Banco

del

Cliente

con

la

coordinaci�n

con

el

sectorista

del

Agente.

Con

una

carta

de

instrucciones

de

transferencia

exclusiva

a

una

determinada

p�liza.

Cons�lte

con

su

Banco

este

sistema

de

seguridad

para

prevenir

el

riesgo

del

"CARRUSEL

ADUANERO"

- Los

importadores

pueden

condicionar

a

sus

Agentes

de

Aduana

el

tipo

de

manejo

de

los

fondos

para

el

pagos

de

sus

comrpomisos

aduaneros,

estas

instrucciones

deber�an

plasmarse

en

unos

contratos

de

locaci�n

de

servicos

y

aplicar

ciertas

penalidades

por

incumplimiento.

- Tener

otra

Agencia

de

Aduana

altamente

competitiva

para

que

se

alterne

en

el

caso

de

que

falle

la

primera.

- Tratar

de

no

entregar

todos

los

despachos

para

"no

saturar

el

cr�dito"

otorgado

por

el

Banco

para

su

despacho

y

que

su

Agente

de

Aduana

recibir�

en

su

cuenta

corriente

para

efectuar

el

pago.

- Coordinar

con

el

Banco

para

que

bloqueen

los

fondos

destinados

en

el

caso

de

una

desici�n

del

cliente

a no

importar

o de

reembarque.

- No

hay

medidas

para

bloquear

los

fondos

en

el

caso

de

la

SUNAT

le

bloquee

y le

confisque

sus

cuentas

al

Agente

de

Aduana

debido

a

una

cobranza

"coactiva".

Tu

fondos

pueden

servir

como

"parte

de

pago"

a�n

as�

no

tengas

nada

que

ver

con

el

problema

de

las

SUNAT/SUNAD

y la

Agencia

de

Aduana.

-�DR.LOGISTICO,

SI MI

FABRICA

EXPORTADORA

REALIZA

IMPORTACIONES

PARA

ABASTECERSE

DE

INSUMOS,

REPUESTOS

Y

MAQUINARIAS,

C�MO ME

PUEDE

AFECTAR

ESTE

TIPO DE

LAPSUS

CARRUSELL

SI TENGO

CONTROLADAS

TODAS

MIS

OPERACIONES

FINANCIERAS

CON LOS

PAGOS

DIRECTOS

A LA

ADUANA

PARA

CANCELAR

LOS

DERECHOS

DE

IMPORTACION?

A�n as�

tengas

tus pol�ticas

de

contigencias

para

estos

casos,

si tu

empresa

goza de

los

beneficios

del cr�dito

fiscal y

adem�s

como

buen

contribuyente

tienes

tus

operaciones

de

reporte

a la

SUNAT tu

Agente

de

Aduanas

pueden

que

"no

sea un

buen

contribuyente"

o

"deje

ser ser

un buen

contribuyente"

no

pagando

a tiempo

el IGV

del mes,

hacerse

acreedor

a una

gran

multa y

por esa

raz�n

"TU

CREDITO

FISCAL

SE VEA

COMPROMETIDO".

Siempre

es bueno

investigar

para

encontrar

�stas

sorpresas

que

disgustan

pero

cuando

sirven

para

prevenir

hacen

que la

Log�stica

se

convierta

en el SERVICIO

DE

INTELIGENCIA

COMERCIAL

DE TU

EMPRESA.

�CU�L

ES EL

PERFIL O

PROTOTIPO

DE UNA

AGENCIA

DE

ADUANA

CON

TENDENCIAS

A

"CARRUSELEAR"

A SUS

INCAUTOS

CLIENTES?

Existen

muchos

indicadores

que nos

proporcionar�an

los s�ntomas

normales

y

anormales

del

mantenimiento

estable

de las

finanzas

de una

empresa.

Puedo

numerar

algunos

de

ellos:

- CHEQUES

DE

GERENCIA

REBOTADOS.

- CIERRE

DE

CUENTAS.

- CUANDO

TE

SOLICITEN

QUE

DEPOSITES

TUS

DERECHOS

A

UNA

CUENTA

DE

UN

TERCERO

O A

NOMBRE

DE

UN

DUE�O

O

ACCIONISTA

DEL

BANCO

Y TE

DIGAN

QUE

ES

POR

QUE

SE

ACABO

LA

CHEQUERA.

- CAMBIO

DEL

ENCARGADO

DE

FINANZAS

Y O

CONTADOR.

- CAMBIO

DEL

GERENTE

GENERAL

Y/O

REPRESENTANTE

LEGAL

ADUANERO.

- FRECUENTE

CAMBIO

DE

FUNCIONARIOS

Y

PERSONAL

ADMINISTRATIVO.

- HUELGAS

INTERNAS.

- PERSONAL

QUE

SE

QUEJA.

- INFIDENCIAS.

- PERSONAL

TRABAJANDO

MUCHAS

HORAS

EXTRAS.

- CAMBIO

DE

DOMICILIO

FISCAL.

- CAMBIO

DE

RAZON

SOCIAL

O

REAPERTURA

CON

OTRO

NOMBRE.

- NUEVA

SOCIEDAD.

- TELEFONOS

CORTADOS

POR

FALTA

DE

PAGO.

- CUANDO

LOS

VISITAS

OBSERVAR

EL

ESTADO

DE

ANIMO

DE

SUS

PROVEEDORES.

- LA

EVOLUCION

DE

SU

NIVEL

DE

VENTAS

E

IMPUESTOS.

- SU

RECORD

DE

ERRORES

EN

LA

ADUANA.

- SU

ACUMULACION

DE

FALTAS

Y

MULTAS.

- EL

ESTADO

JUDICIAL

DE

LA

EMPRESA,

SUS

SOCIOS

Y

SUS

FUNCIONARIOS.

- LA

LEGALIDAD

EN

LAS

LICITACIONES

PUBLICAS

EN

DONDE

PARTICIPA.

- CORTES

DE

LUZ,

DE

INTERNET.

- SUSPENSION

CON

LA

ADUANA

Y EL

TELEDESPACHO.

- SUSPENCION

CON

LA

NAVIERAS

Y

LINEAS

DE

AVIACION.

- REPORTE

DE

LA

CAMARA

DE

COMERCIO

(DIVISION

DE

PROTESTOS)

- REPORTE

DE

INFORMACION

COMERCIAL

Y

FINANCIERA

ESPECIALIZADA.

- CONSULTAR

CON

SUS

CLIENTES

HABITUALES.

- ENCUESTAR

A SU

PERSONAL.

- REDUCCION

DE

SU

CAPACIDAD

INSTALADA.

- VENTA

DE

MAQUINARIAS

Y

UNIDADES

DE

TRANSPORTE.

- INYECCIONES

DE

CAPITAL

FRECUENTES.

- DESPREOCUPACION

Y

MUCHO

HERMETISMO

A

BRINDAR

INFORMACION

FINANCIERA

DE

LA

EMPRESA.

- CONSULTAR

SUS

REFRENCIAS

BANCARIAS

A

SUS

SECTORISTAS.

- LA

NEGACION

DE

ACEPTAR

UN

CONTRATO

QUE

TRATE

ESTE

TIPO

DE

RESPONSABILIDAD

FINANCIERA.

- SOLICITAN

QUE

AVALES

CON

UN

TERCERO

Y NO

CON

LA

AGENCIA.

- SOLICITAN

PAGO

EN

EFECTIVO.

- SUS

EMPLEADOS

TE

SOLICITAN

TRABAJO

O

QUE

LE

AYUDES

A

ENCONTRARSELO.

- NUNCA

ESTAN

PARA

ATENDERTE,

ANDAN

ESCONDIDOS.

- APARENTAN

UNA

SONSA

BUROCRACIA

AL

DEJARTE

ESPERANDO

MUCHO

TIEMPO

POR

TELEFONO.

- EL

QUE

TE

VENDE

NO

SE

SIENTE

MUY

ANIMADO

COMO

LA

PRIMERA

VEZ

QUE

TE

VENDIO

SUS

SERVICIOS.

�LA

AAA

TIENE

MEDIDAS

AL

RESPECTO

PARA

SANCIONAR

A SUS

MALOS

ASOCIADOS?

-Que yo

sepa la

AAA no

tiene

este

tipo de

"sanciones

que se

hagan p�blicas"

ya que

un buen

grupo de

sus

agremiados

"sufren

o han

sufrido

las

consecuencias

de este

sistema

de cr�ditos

con

letras"

y muchos

han

dejado

de dar

cr�ditos

con muy

malas

experiencias,

(y

secretas);

grandes

agencias

han

dejado

de

funcionar,

se

derrumbaron

como

"unos

grandes

castillos

de

arena".

�QUE

DICE LA

HISTORIA

DE LOS

AGENTES

DE

ADUANA?

-Que los

Agentes

de

Aduana

siempre

han

estado

dando

vueltas

alrededor

de las

figuras

pol�ticas

y del

gobierno

de

turno,

commo

una

forma de

"marketearse",

buscando

influenciarse

de

cualquier

forma,

aprovech�ndose

de la

ineficiencia

de la

Gesti�n

Aduanera

cobrando

onerosas

comisiones

que

"luego"

entre

sus

mismos

colegas

se la

han hido

peleando

en el

transcurso

del

tiempo

hasta

llegar a

este

"canibalismo

tarifario"

que est�n

viviendo

en estos

d�as

tan dif�ciles.

|

| 6. |

VISITE

EL TOUR

LOGISTICO�NETWORK |

|

| |

y

en los viajes del Dr. Log�stico haremos unas

expediciones a los principales puertos y

aeropuertos del mundo. La primera expedici�n

fu� en Julio del 2004 a Panam�. El Dr.

Log�stico para eso se compr� un Helic�ptero

Virtual One y se fu� con sus alumnos y

asistentes para realizar la haza�a de

sobrevolar el Canal sin ser Vistos por los

Log�sticos, Ud. ya se dar� cuenta de lo

interesante que es �sta columna educativa

para la log�stica ey el comercio

internacional.

Home

Page de los Amigos Log�sticos en construcci�n

|

|

|

|

|

|

|