Maestría en Finanzas y Gerencia de los Negocios

Universidad Yacambú Trabajo Nº 4 “Análisis e Interpretación de

las Organizaciones”

Autor: Tahis M. Chirinos P

IMPLEMENTACIÓN DE BSC

En el trabajo anterior se hace una presentación de la Misión, Visión, Valores y Objetivos organizacionales de la Fundación CIEPE http://es.geocities.com/tahischi/fase3/t1.html institución en la que se proprone la implementación del Balance Scorecard, ésta es una fundación con clara vocación de desarrollo e innovación en la ciencia y tecnología que fortalece los diferentes sectores del sistema agroproductivo del país, a través de la investigación, asistencia técnica y capacitación contribuyendo con la gestión sustentable y alimentaria de la nación.

La Fundación CIEPE es un organismo del Estado Venezolano. Una de las debilidades mas frecuentes en la administración pública es que durante mucho tiempo ha carecido de mecanismos de medición que les permitan cuantificar los resultados obtenidos en un periodo determinado. En los últimos años numerosos países han implementado algunas reformas gubernamentales para medir el desempeño de la gestión pública y acabar con la poca cultura de medición que hay en estas organizaciones.

En este sentido el Balance Scorecard resulta una herramienta adecuada que nos permitirá alinear estratégias a traves de las perspectivas financieras y no financieras, presentando de manera sintetizada los objetivos mas importantes desde el punto de vista del Recurso humano, de los procesos internos, de los clientes y de la perspectiva financiera, considero importante para una Fundación incorporar la perspectiva social para garantizar el exito de la institución, realizando mediciones confiables de su desempeño. A continuación en este trabajo se presenta una propuesta de implementación del Balance Scorecard en la Fundación Centro de Investigaciones del Estado para la Producción Experimental Agroindustrial (Fundación CIEPE).

ESTRUCTURA ORGANIZATIVA FUNDACION CIEPE

MATRIZ FODA FUNDACION CIEPE

Al analizar aspectos relacionados con su entorno interno y externo nos encontramos con lo siguiente:

Fortalezas |

Oportunidades |

Único centro público en Venezuela dedicado a la investigación, asistencia técnica y capacitación para la transformación de alimentos. |

El sector agroalimentario del país presenta déficit en la producción de alimentos que requieren ser atendidos. |

Posee buena infraestructura, cuenta con una planta piloto con mas de 200 equipos y varias líneas para producciones experimentales. |

Fortalecer a los nuevos actores de la economía como son cooperativas, redes de innovaciones productivas, pequeños productores, entre otros, para incrementar las transformaciones de materias primas en productos alimenticios. |

Es el único centro certificado por el gobierno de Japón para realizar todos los análisis físico-químico del cacao venezolano que se exporta hacia ese país. |

Venezuela es uno de los países con alto índice de crecimiento poblacional de Sudamérica por lo tanto requiere satisfacer la demanda alimentaria de la población de una manera eficiente. |

Debilidades |

Amenazas |

Baja ejecución de los planes operativos y del Presupuesto lo que conlleva al incumplimiento de las metas programadas. |

Pocos proveedores de reactivos químicos y equipos científicos en el país, por lo tanto los insumos necesarios para la prestación de servicios tienen costos muy elevados. |

Ausencia de programas estratégicos y obsolescencia en los procedimientos internos, lo que afecta la capacidad de respuesta a los beneficiarios y clientes. |

Las tecnologías de información y comunicación avanzan de manera muy acelerada lo que contribuyen a la obsolescencia en procedimientos y equipos. |

Baja capacidad de autogestión financiera se bebe fortalecer las prestaciones de servicios tecnológicos para mantener los clientes y llegar hasta los clientes potenciales. |

Sanciones por el incumplimiento de la responsabilidad social establecida en las normativas vigentes, por ello se deben adaptar los proceso internos a los requerimientos del Estado. |

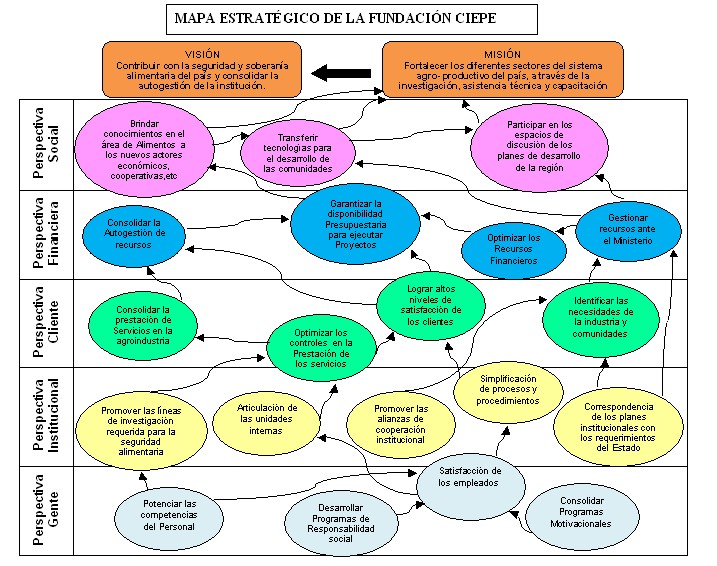

MAPA ESTRATEGICO

INDICADORES

Perspectiva Gente

Objetivo |

Meta |

Nombre |

Indicador |

Unidad de Medida y Frecuencia |

Rango Normal de Desempeño |

Fuente y Recursos necesarios |

Descripción y Responsable |

Potenciar las competencias del Personal |

Incrementar las competencias del personal a traves del adiestramiento continuo |

Efectividad del Personal | ∑ de Evaluaciones del personal despues de adiestramiento / total de Personas Evaluadas |

Numero entero positivo de 1 a 20 puntos Frecuencia trimestral

|

17 a 20 puntos |

Fuente: Planillas de evaluación. Recursos: Instructores, Cancelación de matriculas de los cursos, Viaticos para los asistentes al curso, disponibilidad presupuestaria y financiera. |

Medir el promedio de efectividad en las competencias de los trabajadores. Resp. Jefe de Recursos Humanos |

| Desarrollar programas de responsabilidad social |

Fomentar la participación de los trabajadores a traves de la organización de eventos dirigidos a las comunidades anualmente. |

Responsabilidad Social | Nº de Programas sociales Realizados |

Numero entero positivo de 1 a 10 eventos. Frecuencia trimestral |

5 - 10 Eventos |

Fuente: Base de datos de Recursos humanos. Recursos Adquisición de Materiales, suministros e insumos, disponibilidad presupuestaria y financiera. |

Medir el Nº de eventos organizados con los trabajadores dirigido al fortalecimiento de las comunidades. Resp. Jefe de Recursos Humanos |

| Consolidar programas motivacionales | incorporar nuevos beneficios socio economicos a los trabajadores de tipo monetarios y recreacionales, cada año.

|

Beneficios Socio económicos | Nº de nuevos beneficios socio economicos / Beneficios existentes * 100 | Porcentaje de incremento Frecuencia semestral |

25 - 100% |

Fuente: Base de datos de Recursos humanos Recursos: disponibilidad presupuestaria y financiera. |

Medir el promedio de nuevos beneficios ofrecidos a los trabajadores. Resp. Jefe de Recursos Humanos |

Perspectiva Institucional

Objetivo |

Meta |

Nombre |

Indicador |

Unidad de Medida y Frecuencia |

Rango Normal de Desempeño |

Fuente y Recursos necesarios |

Descripción y Responsable |

Promover las lineas de investigación requeridas para la Seguridad Alimentaria |

Establecer proyectos de investigaciones de acuerdo a los rubros alimentarios prioritarios para el pais, generando productos de alto valor nutritivo, cada año. |

Ejecución de Proyectos | Nº de proyectos del area alimentaria / Nº total de Proyectos *100 | Porcentaje de cumplimiento frecuencia trimestral |

70 - 100% |

Fuente: Bases de datos de la Gcia. de Investigación. Recursos: Contratación de personal, materiales, suministros e insumos, disponibilidad presupuestaria y financiera. |

Establecer una relación entre la cantidad de proyectos dirigidos a seguridad alimentaria y los proyectos institucionales en otras areas. Resp. Gerente de Investigación. |

| Articulación de la Unidades internas | Establecer sistemas de información integrados tanto administrativos como en los laboratorios que permita realizar el seguimiento tecnico y administrativo de los proyectos. |

Sistemas de Información | Nº de sistemas que estan integrado con otros modulos / Nº total de modulos individuales |

Porcentaje de cumplimiento Frecuencia trimestral |

70 - 100% |

Bases de datos de la Oficina de Sistemas e informatica. Recursos: Contratación de personal, Equipos de telecomunicaciones, disponibilidad presupuestaria y financiera. |

En la actualidad la Fundación tiene varios sistemas aislados por lo tanto se requiere medir el avance de integración de los sistemas de información. Resp. Jefe de Oficina de Sistemas e Informática |

| Promover alianzas de cooperación institucional | Establecer alianzas estratégicas con diferentes actores de la cadena productiva de alimentos para incrementar el alcance de los proyectos de seguridad alimentaria anualmente. |

Convenios suscritos | Nº de Convenios | Numero entero positivo Frecuencia trimestal |

5-20 Convenios |

Fuente: Base de datos de la ofic. de asesoria legal. Recursos: Personal, viaticos,insumos para conformar mesas de trabajos,contratos. |

Medir el número de convenios suscritos con los diferentes actores de la cadena agro- productiva de alimentos para trabajar de manera conjunta. Resp. Presidente y Vicepresidente |

| Simplificación de procesos y procedimientos | Simplificar los procesos modulares de Investigación, Asistencia tecnica y Capacitación y los procedimientos administrativos para incrementar la capacidad de respuesta a los clientes. |

Capacidad de Respuesta | Fecha de entrega del servicio - Fecha de Recepción del servicio | Nº de dias

Frecuencia mensual |

1 - 15 dias continuos |

Fuente: Bases de datos de la Unidad de Mercadeo y Venta. Recursos: equipos de computación, software, papeleria, disponibilidad presupuestaria y financiera. |

Es importante para la institución reducir los tiempos de respuesta, ya que en la actualidad es la mayor queja de los clientes. Resp. Jefe de Oficina de Gestión de la Calidad. |

Correspondencia de los planes institucionales con los requerimientos del Estado |

Evaluar la ejecución de los planes y presupuesto para medir su cumplimiento de acuerdo a lo requerido por el gobierno anualmente. |

Ejecución del Plan Operativo

Ejecución del Presupuesto |

Metas Ejecutadas / Metas Programadas en el POA * 100 Ppto. Ejecutado / Ppto. Aprobado * 100 |

Porcentaje de cumplimiento Frecuencia trimestral Porcentaje de cumplimiento Frecuencia trimestral |

80 - 100%

80 - 100% |

Fuente: Bases de datos de la Oficina de Planificación y Presupuesto. Recursos: Personal. |

Mide el cumplimiento de las metas fisicas y financieras a traves del POA y el Presupuesto, ejecutando los recursos asignados por el gobierno. Resp. Jefe de Oficina de Planificación y Presupuesto. |

Glosario:

POA: Plan Operativo Anual

Ppto: Presupuesto de Ingresos y Gastos.

Perspectiva Cliente

Objetivo |

Meta |

Nombre |

Indicador |

Unidad de Medida y Frecuencia |

Rango Normal de Desempeño |

Fuente y Recursos necesarios |

Descripción y Responsable |

| Consolidar la prestación de servicios en la Agroindustria | Incrementar las ventas de servicios a traves del mercadeo directo visitando a los clientes reales y potenciales promocionando los servicios de la Fundación. |

Incremento de Ventas | Ventas ejecutadas en el trimestre actual / Ventas Ejecutadas en el Trimestre anterior *100 - 100 | % de variación relativa frecuencia trimestral |

Que la variación sea mayor que 1 |

Fuente: Base de datos de la Unidad de Mercadeo y Ventas. Recursos: Personal, viaticos, modernización de algunos laboratorios, disponibilidad presupuestaria y financiera. |

Mide el crecimiento o declinación de las ventas por periodos trimestrales. Resp. Gte. de Negociación y Gestion tecnológica. |

| Optimizar los controles en la prestación de los servicios | Evaluar la calidad de los servicios prestados a traves de la una gestión de post venta, conociendo las quejas o aceptaciones de los clientes. |

Control de los servicios |

Nº de servicios rechazados por los clientes / Nº de servicios aceptados por los clientes * 100 |

% Servicios rechazados frecuencia trimestral |

1 a 10% |

Base de datos de la unidad de servicios al Cliente. Recursos: Personal, encuestas, viaticos.

|

Medir el nivel de aceptación o rechazo de los servicios por parte del cliente . Resp. Gte. de negociación y gestión tecnológica. |

Identificar las necesidades de la industria y comunidades |

Diagnosticar las necesidades y capacidades tecnologicas de la industria y comunidades para generar nuevas tecnologias y nuevos productos alimenticios anualmente |

Innovaciones | Nº de nuevas tecnologias y/o nuevos productos | Numero entero positivo Frecuencia trimestral |

5 a 10 Tecnologias o Productos |

Base de Datos Gcia. de Investigación. Recursos: Contratación de Personal en las areas de investigación, materiales, suministros e insumos, Equipos cientificos, disponibiliad presupuestaria y financiera. |

Medir la capacidad de realizar innovaciones que satisfagan las necesidades de la industria y comunidades. Resp. Gte de Investigacion. |

Perspectiva Financiera:

Objetivo |

Meta |

Nombre |

Indicador |

Unidad de Medida y Frecuencia |

Rango Normal de Desempeño |

Fuente y Recursos necesarios |

Descripción y Responsable |

Consolidar la autogestión de recursos |

Incrementar la captación de ingresos propios a traves de las gestión efectiva de cobranzas durante el ejercicio fiscal. |

Gestión de cobranza |

Total cobranzas/ total de ventas facturadas*100 |

% Cobranza Frecuencia trimestral |

80 - 100% |

Fuente: Flujo de caja y banco. Reportes de cuentas por cobrar. Recursos: Personal. |

Medir la capacidad de convertir las cuentas por cobrar en efectivo. Resp. Jefe Ofic. de Administración |

| Garantizar la disponibilidad presupuestaria para ejecutar los proyectos | Realizar las modificariones internas al presupuesto que garanticen la disponibilidad requerida por los proyectos |

Realización de modificaciones | Fecha de las modificaciones - Fecha de Solicitud de modificaciones |

Nº de dias

Frecuencia trimestral |

1-5 dias |

Base de datos de Ofic. de Planificación y Presupuesto | Medir los tiempos de respuestas para la realización de modificaciones internas al Presupuesto. Resp. Jefe de Ofic. de Planificacion y presupuesto. |

| Optimizar los Recursos Finacieros | Mantener el equilibrio entre los ingresos y gastos para cumplir con los compromisos adquiridos y obtener un margen de utilidad para la inversión en los proyectos sociales |

Utilidad | Ingresos totales - Egresos Totales | Numero entero positivo.

Frecuencia trimestral |

Que la variación adsoluta sea positiva |

Estado de Resultados | Medir la utilidad generada financieramente para invertir en proyecos de sociales. Resp. Jefe de ofic. de Administración |

Perspectiva Social:

Objetivo |

Meta |

Nombre |

Indicador |

Unidad de Medida y Frecuencia |

Rango Normal de Desempeño |

Fuente y Recursos necesarios |

Descripción y Responsable |

Brindar conocimientos en el área de alimentos a los nuevos actores economicos. |

Capacitar a las Rip, Cooperativas, Productores, entre otros, en almacenaje y transformación de alimentos de origen vegetal y animal. |

Capacitaciones |

Nº de capacitaciones efectuadas / Capacitaciones programadas * 100 |

% de cumplimiento Frecuencia trimestral |

80 - 100% |

Base de datos de la Unidad de Gestión Socio-tecnológica |

Medir el cumplimiento de las capacitaciones dirigidas a las comunidades. Resp. Gte. de Negociación y Gestión tecnológica. |

Transferir tecnologias para el desarrollo de las comunidades |

Brindar asistencia tecnológica a las comunidades para resolver problemas de tipo alimentario |

Beneficiarios | Nº de personas o comunidades atendidas / Cantidad de Personas o comunidades programadas * 100 |

% de cumplimiento Frecuencia trimestral |

80 - 100% |

Base de datos de la Unidad de Gestión Socio-tecnologica | Medir la cantidad de beneficiarios que han sido atendidos a traves de transferencias tecnologicas de aplicación artesanal en comunidades. Resp. Gte. de Investigación |

Participar en los espacios de discusión de los planes de desarrollo de la región |

Generar propuestas de desarrollo en la región en las areas de competencia para solventar problemas de tipo alimentario |

Propuesta | Nº de propuestas presentadas al Ejecutivo Nacional o Estadal |

Número entero positivo Frecuencia trimestral |

5 - 10 |

Base de datos de la Unidad de Gestión Socio-tecnologica | Medir la cantidad de propuestas presentadas al ejecutivo para conseguir recursos economicos que permitan su ejecución. |

Glosario:

RIP: Redes de innovaciones productivas.

PROPUESTA DE SOCIALIZACIÓN

Es de gran importancia involucar a todo el personal para que se sientan comprometidos con el logro de las metas, para ello considero conveniente seguir los siguientes paso:

REFLEXION PERSONAL SOBRE IMPLEMENTACIÓN DEL BALANCE SCORECARD

El Balance Scorecard es una herramienta util dentro de cualquier organización ya que a diferencia de los metodos tradicionales de planificación estratégica permite analizar desde una perspectiva global elementos vinculantes de los objetivos a corto, mediano y largo plazo, lo mas importante es que los indicadores dejan de ser un conjunto de informaciones aisladas para convertirse en informadores de las relaciones causa - efecto, es decir, que a traves de estos se puede saber que sucede en un momento determinado y el porqué sucedió.

En los ultimos años el balance Scorecard o cuadro integral de mando se está aplicando en las organizaciones públicas con mucha frecuencia debido a que la gestión pública ha perdido credibilidad por la poca capacidad de prestar servicios con eficiencia poniendo en tela de juicio la responsabiliad de los gobiernos por el bienestar del colectivo. En muchos paises industrializados se ha implementado el cuadro integral de mando como una herramienta para lograr reformas gubernamentales de largo alcance.

Tal como lo señala Negre, J y Vivas, C (2003 en linea) la implementación del Balance Scorecard en la Administración Pública, favorece la transparencia de la gestión, desarrolla una cultura mas emprendedora y permite el balance entre la acción inmediata y la preparación del futuro. Comparto el punto de vista de este autor ya que las organizaciones publicas requieren ser transparentes, emprededoras, para lograr sus objetivos inmediatos y encaminar sus esfuerzos hacia el logro de objetivos futuros, lo que ayudará a incrementar el valor agregado de los servicios para satisfacer las necesidades de sus clientes o beneficiarios a largo plazo esto contribuye a incrementar las condiciones de vida de los ciudadanos.

ANALISIS SOBRE ARTICULOS DE INTERNET

1.- El cuadro de mando integral en la Administración Pública: el Caso del ayuntamiento de Sant Cugat del Valles

Sant cugat del valles es un ayuntamiento situado en la provincia de Barcelona - España, en el año 2001 la Dirección del ambito de gestión de promoción económica y hacienda de ese ayuntamiento decidió implementar el cuadro de mando integral, como herramienta de gestión estratégica, de comunicación y de motivación para los empleados. Esto les permitió organizar la ciudad con un organigrama politico y de gestión donde vinculan nexos entre lo politico (Alcaldes, tenencias de alcaldias y consejalias delegadas) y lo tecnico que es la figura del gerente. Esto les permite ejecutar de manera coordinada todas las decisiones del gobierno asi como tambien generar información para tomar desiciones, optimizar los recursos, aplicar un sistema de gestión de calidad, realizar mejoras continuas en la gestión y la modernización de la gestión municipal.

Este articulo nos muestra que el cuadro de mando integral se puede aplicar no solo en empresas privadas donde se persigue un fin lucrativo para los socios sino tambien en la gestión pública donde se persigue generar servicios de calidad para satisfacer a los ciudadanos. Estas experiencias positivas indican que podemos adoptar estos modelos dentro de las empresas, organizaciones y Estados para lograr eficientemente los objetivos programados.

http://unpan1.un.org/intradoc/groups/public/documents/CLAD/clad0047604.pdf

2.- Cuadro de mando integral Nuevo modelo para el diseño de indicadores y control de Gestión en las Entidades públicas.

En este articulo señalan que la mitad de los seminarios sobre cuadro de mando integral que se han realizado en Estado Unidos y Canadá han sido sobre organizaciones del sector público. Las razones por la cuales se a popularizado en las organizaciones públicas se debe a que combina enfoques en perspectivas financieras y no financieras, hay un énfasis del sector público por realizar mediciones de desempeño, se requiere reducir el presupuesto e incrementar la eficiencia.

http://ciberconta.unizar.es/LECCION/rm05/rm05.pdf

3.- Indicadores de Gestión y Cuadro de Mando

El autor señala que el cuadro de mando busca que la mediciones estén determinadas en función de las prioridades de la empresa o área que se trate, es importante diseñar indicadores representativos y fáciles de medir, así como establecer las relaciones entre clientes internos y proveedores internos donde todos los trabajadores en algún momento serán clientes o proveedores para llevar a cabo sus funciones, los indicadores deben ser revisados constantemente para actualizarlos cuando sea necesario, hay que tomar en cuenta que las empresas se desenvuelven en un mundo tan cambiante que los aspectos que hoy son importantes tal vez mañana no lo son por eso debemos tener indicadores útiles que nos permitan tomar decisiones.

El cuadro de mando integral fomenta la visión integral, proactiva , articulada e interconectada en los empleados encaminando todos los esfuerzos al logro de los objetivos organizacionales e individuales.

4.- Gestión de Desempeño y Gestión por Resultado mediante el Balance Scorecard

En este artículo señalan que para garantizar el éxito de una empresa se deben alinear las capacidades y conductas de los empleados con los objetivos de la empresa, generar cambios rápidos y conformar equipos autodirigidos para asegurar la calidad de los procesos, productos y servicios, socializar los componentes estratégicos y operativos que traducen la visión y orientación estratégica en acción. Para lograr esta alineación una de las practicas mas modernas es la aplicación del Balance scorecard.

http://www.nrgconsultores.net/BscyCompensacion.pdf

5.- Que es el tablero de control

Aquí presentan una serie de definiciones que han ido evolucionado desde 1992 cuando Kaplan y Norton platean que el cuadro de mando integral "es un sistema administrativo que va mas allá de la perspectiva financiera con la que los gerentes evalúan la marcha de una empresa",luego surgieron otras definiciones entre la cules se pueden mencionar "... el cuadro de mando integral es una herramienta de conexión entre la estrategia y la acción". "Es una herramienta que muestra continuamente cuando una compañía y sus empleados alcanzan los resultados definidos por el plan estratégico", es "una herramienta que ayuda a la compañía a expresar los objetivos e iniciativas necesarias para cumplir la estrategia".

http://www.scribd.com/doc/2190622/LIBRO

BIBLIOGRAFIA

TAHIS CHIRINOS

14/03/2008