|

CONTEÚDO INTRODUÇÃO 1. INTRODUÇÃO É

uma ciência (arte) que permite, através de suas técnica

(método de partidas dobradas e procedimentos: diário e razão),

controlar permanentemente o patrimônio (bens, direitos, obrigações

e patrimônio líquido) de uma empresa (união de duas

ou mais pessoas físicas, com o objetivo de rendas, através

da aplicação dos fatores de produção (natureza,

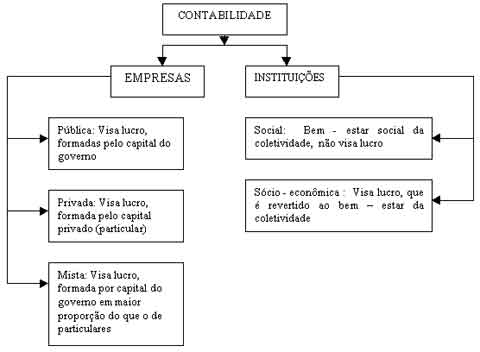

capital e trabalho). 1.2 Campo de Aplicação O campo de aplicação da contabilidade é o das entidades economico-administrativas, sejam de fins lucrativos ou não. A contabilidade

pode ser estudada de modo geral ou em particular. Alcança

todas as entidades econômicos - administrativas, até mesmo

a União, o Estado e os Municípios.

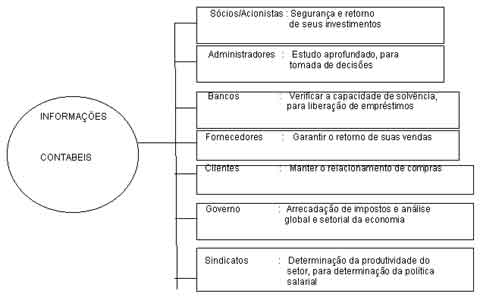

É necessário apontar resumidamente, o tipo e qualidade das informações que a contabilidade fornece aos vários grupos interessados, que por sua vez os interesse são distintos:

Bancos :

Verificar a capacidade de solvência, Fornecedores : Garantir o retorno de suas vendas CONTÁBEIS Governo

: Arrecadação de impostos e análise Sindicatos

: Determinação da produtividade do São usuários as pessoas que utilizam da Contabilidade, que se interessam pela situação da empresa e buscam na Contabilidade as suas respostas. São exemplos de usuários: - Os administradores

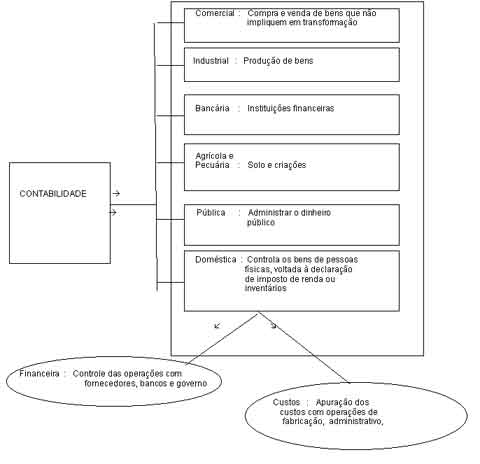

- os presidentes, diretores, gerentes, encarregados, analistas,...... 1.4 Atuação A contabilidade não sofre alterações, não importa que área atue.

Industrial : Produção de bens Bancária : Instituições financeiras Agrícola

e CONTABILIDADE à à

Pública : Administrar o dinheiro Doméstica

: Controla os bens de pessoas Financeira

: Controle das operações com Custos :

Apuração dos A contabilidade é feita para Pessoa Física ou Pessoa Jurídica. Considera-se pessoa, juridicamente falando, todo ser capaz de direitos e obrigações. Pessoa Física - è a pessoa natural, é todo ser humano, é todo indivíduo (sem qualquer exceção). É um ser natural, indivíduo considerado como tal a partir do seu nascimento. A existência da pessoa física termina com a morte. Pessoa Jurídica - é a união de indivíduos que, através de um contrato reconhecido por lei, formam uma nova pessoa, com personalidade distinta da de seus membros. Ser abstrato, constituído legalmente através de um contrato, formado por duas ou mais pessoas. Normalmente as pessoas jurídicas denominam-se empresas.

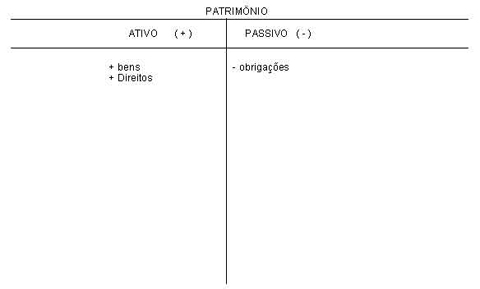

2. PATRIMÔNIO 2.1 Conceito O termo patrimônio significa, a principio, o conjunto de bens e direitos pertencentes a uma pessoa ou a uma empresa. Porem apenas os bens e direitos não identificam a verdadeira situação de uma pessoa ou empresa. É necessário evidenciar as obrigações (dividas) referentes aos bens ou direitos. Podemos definir patrimônio como um conjunto de bens, direitos e obrigações vinculadas a uma pessoa ou a uma entidade.

Patrimônio de uma pessoa ou de uma empresa Bens e

Os bens podem ser classificados da seguinte maneira: - Tangíveis

- tem forma física são palpáveis; Em sumo bens são coisas capazes de satisfazer as necessidades de alguma entidade, avaliadas economicamente. Eles podem ser: materiais ( possuem corpo e podem ser móveis (podem ser removidos ) ou imóveis ( não podem ser removidos) e imateriais ( não têm corpo ). 2.1.2.

Direitos 2.1.3.

Obrigações 2.1.4.

Patrimônio Líquido

É

formado por:

PL = A -

P Onde; A= Ativo; P= Passivo; PL= Patrimônio Líquido ou Situação Líquida. Os elementos patrimoniais devidamente equacionados poderão apresentar três situações líquidas patrimoniais diferentes; A) Ativa B) Passiva C) Nula 2.2 Representação Gráfica

2.3 Patrimônio (a sua formação) Na representação

gráfica, temos dois lados: o esquerdo que engloba a situação

positiva identificada pelos bens e direitos, que será denominado

"ATIVO", e o direito que compõe a situação

negativa identificada pelas obrigações e indiretamente pelo

patrimônio líquido, que será denominado "PASSIVO".

Portanto, o patrimônio será basicamente assim formado:

PATRIMÔNIO + bens -

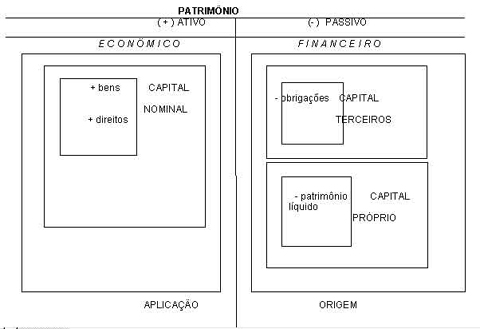

obrigações 2.4 Origem e Aplicação de Recursos Sabendo-se

que recurso tem o mesmo significado que capital, há a necessidade

de saber o que vem a ser capital. 2.4.1.

O r i g e m ·

Capital Próprio 2.4.2. Aplicação ·

Capital Nominal

E C O N

Ô M I C O F I N A N C E I R O - patrimônio

CAPITAL APLICAÇÃO

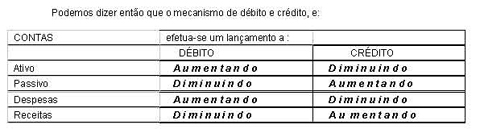

ORIGEM 3. MÉTODO DE PARTIDAS DOBRADAS Este método, desenvolvido pelo FRÁ LUCA PACIOLI, na Itália, século XV, hoje universalmente aceito, dá inicio a uma nova fase para a Contabilidade como disciplina adulta. O método consiste no fato de que qualquer operação há um debito e um credito de igual valor. Segundo este método, toda entrada de dinheiro ( aplicação = débito ), deve haver uma saída de dinheiro ( origem = crédito ) correspondente de igual valor, ou seja: "PARA TODO DÉBITO DEVE HAVER UM CRÉDITO CORREPONDENTE DE IGUAL VALOR, OU VICE - VERSA". 3.1 N o ç õ e s s o b r e D é b i t o e C r é d i t o · Débito Na linguagem

comum, pode ser; dívida, situação negativa, estar

em débito com alguém, dever para alguém, mas não

devemos ligar débito à estes significados, quando estamos

falando contabilmente. Na terminologia contábil, o lado positivo.

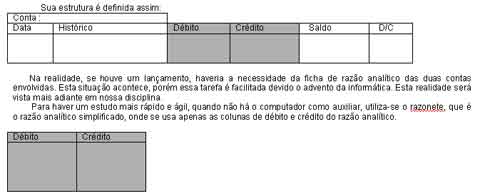

Ativo é o lado do débito no patrimônio. · Crédito Na linguagem comum, pode ser, ter crédito com alguém, situação positiva, poder comprar a prazo, a mesma situação se sucede com crédito quanto ao seu significado cotidiano. Na terminologia contábil, o lado negativo, passivo é lado do crédito no patrimônio. Em Contabilidade, o credito representa as origens de capitais em obrigações ou receitas, destinados aos fins de uma empresa. Lembrando que, o débito e crédito são utilizados no razão analítico e no livro diário, que usaremos mais adiante, e tem o mesmo mecanismo do conceito de origem e aplicação de recursos, bem como o ativo e passivo, só que o entendimento de débito (é situação positiva = dinheiro = liquidez) e crédito (situação negativa = dívida), se inverte na contabilidade. 3.2 R e s u m o d o m e c a n i s m o d e D é b i t o e C r é d i t o Podemos dizer então que o mecanismo de débito e crédito, e:

4. CONTAS 4.1 Conceito É o nome técnico dado aos componentes patrimoniais (bens, direitos, obrigações e patrimônio líquido) e aos elementos de resultado (despesas e receitas). 4.2 Classificação Representam

os elementos de Despesa (decorrentes do consumo de bens e do uso de serviços.

Por exemplo: luz, água etc, resultando em despesas) e os elementos

de Receita (decorrentes da venda de bens e da prestação

de serviços). 5.1 Conceito Ato administrativo - São atos de gestão, praticados pelos administradores, sem manusear valores patrimoniais, mas tomando providencias com a finalidade de faze-los circular, para obtenção de um resultado. Neste particular, podemos dividir as operações empresariais em: a) Funções

técnicas; controle de produção Quanto à parte administrativa, pode-se dar uma segunda classificação, que determina com clareza as funções do empresário: a) Fundação

da empresa Fato administrativo é a mutação sofrida por um bem patrimonial, provocando alteração da situação econômica da empresa. Todavia, deve-se ressaltar que o patrimônio é representado pelos bens, direitos e obrigações, e os fatos ocorrem justamente sobre estes valores concretos, sendo o registro contábil um simples ato e não fato, pois a contabilidade tem por função registrar os fenômenos ocorridos com a pratica de fatos administrativos. Fatos Contábeis são acontecimentos que provocam variações dos valores do Patrimônio, podendo ou não alterar o Patrimônio Líquido. 5.2 Fatos Permutativos Trocam elementos

do Ativo bem como do Passivo no Patrimônio, sem mudar o valor do

Patrimônio Líquido. Podem ocorrer troca entre elementos do

Ativo, entre elementos do Passivo e entre ambos ao mesmo tempo. 5.3 Fatos Modificativos. Acarretam

alterações para mais ou para menos, no Patrimônio,

através das Receitas e Despesas.

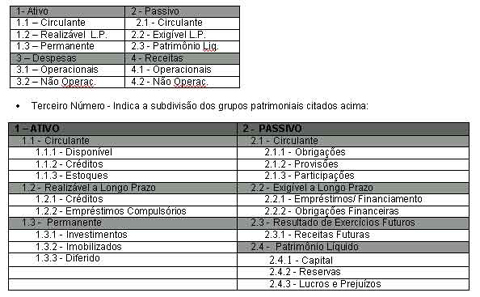

ESCRITURAÇÃO É um elenco de todas as contas previstas pelo setor contábil da empresa como necessárias aos seus registros contábeis. O plano de contas é indispensável para os registros de todos os fatos contábeis. 6.1 Sua Estrutura Sua estrutura é baseada através da legislação pertinente . Atualmente obedece às disposições contidas na lei 6404, de 15 de dezembro de 1.976 ( Lei das Sociedades Anônimas ), contendo a seguinte distribuição: 6.2 Sua aplicação e manuseio Para facilitar

a identificação das contas, adota-se um código numérico

para cada uma. Esse código é composto de, no máximo,

seis números e através dele se pode saber de imediato a

que grupo a conta pertence:

· Quarto Número em Diante - Indica mais uma subdivisão e/ ou o número da conta propriamente dita, as quais consta no plano de contas anexo a esta matéria.

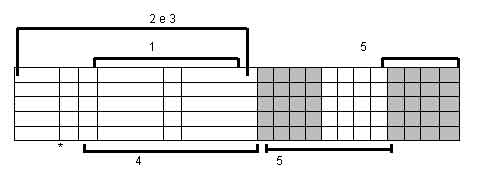

7. ESCRITURAÇÃO 7.1 Conceito 7.2 Diário Essas formalidades devem ser observadas para que o livro Diário mereça fé a favor do comerciante ou empresário. 7.2.1

- Características do Lançamento 1. Local e data que ocorreu o fato; 2. Conta a ser lançada a débito, código e nome; 3. Conta a ser lançada a crédito, código e nome, precedida da letra "a"; 4. Histórico através da evidência ( documento ); 5. Valor a ser lançado da transação (desmembrado e total); * A letra "a" precedendo a conta a ser creditada. 7.2.2 - Tipos de Lançamentos ·

Ocorrendo um débito e um crédito: ·

Ocorrendo um débito e dois ou mais créditos: ·

Ocorrendo dois ou mais débitos e um crédito: ·

Ocorrendo dois ou mais débitos e dois ou mais créditos:

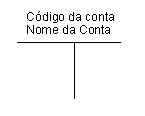

7.3 Razão 7.3.1 - Lançamento

7.3.2

- Fechamento

Exemplificando:

Compras efetuadas no Supermercado Taubaté, de :

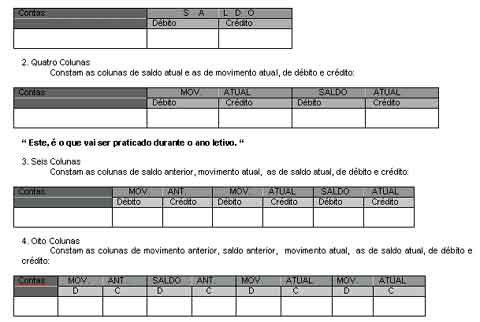

8. BALANCETE 8.1 Conceito 1. Duas Colunas

9. CONSTITUIÇÃO

DO CAPITAL DE UMA EMPRESA 9.1 -

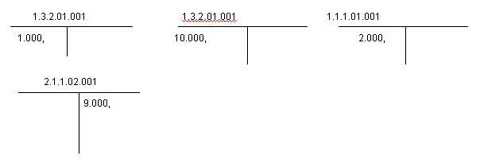

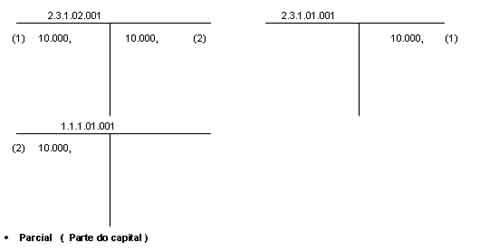

Da Constituição Exemplificando: contabilizando : Razão

9.2 Da Realização É o momento em que o proprietário entrega para empresa, como pagamento do capital que constituiu, dinheiro ou bens e direitos (podendo acontecer o inverso, onde a empresa a partir do momentos que um dos sócios desista da sociedade, ela terá que pagar o capital incluso por aquele sócio ), onde o dinheiro, bens e direitos pode estar mutuamente ligados ou não na realização do capital. A Realização pode acontecer de duas maneiras: · Integral ( Total do capital ) Exemplificando: contabilizando : Razão

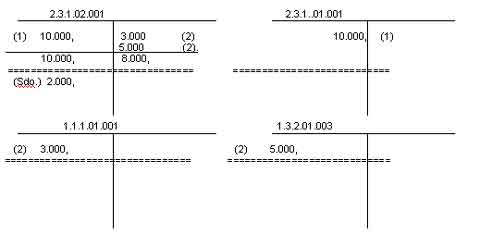

Exemplificando: 1) Constituição uma sociedade comercial, com capital de R$ 10.000, , subscrito (dividido ) entre dois sócios, da seguinte maneira: R$ 5.000, para João e para José R$ 5.000, 2) Realização

Parcial do Capital subscrito da seguinte maneira: João realiza

R$ 3.000, de seu capital subscrito em dinheiro e, José realiza

o total de seu capital em imóveis.

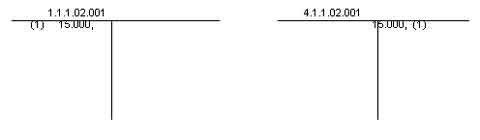

* VENDA DE

MERCADORIAS Contabilizando: Razão

11. APURAÇÃO

DO RESULTADO DO EXERCÍCIO *Roteiro para Apuração de Resultado 1) Transferência da Contas de Despesas para a Conta de Apuração de Resultado. 2) Transferência da Contas de Receitas para a Conta de Apuração de Resultado. 3) Confronto na conta de Apuração de Resultado, entre as Despesas e Receitas. 4) O resultado na conta de Apuração de Resultado, será Transferido da seguinte maneira: 5) O saldo

remanescente na conta de Apuração de Resultado do Exercício,

deve ser transferido para a conta 2.3.3.02.001 (Lucros ou Prejuízos

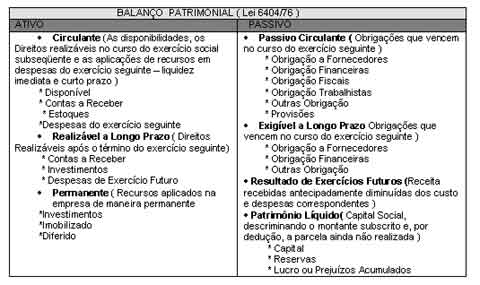

Acumulados), com um débito nesta conta BALANÇO PATRIMONIAL 12. BALANÇO PATRIMONIAL ( ARTIGO 176 DA LEI 6404/76 ) 12.2 Destinação É a demonstração financeira que evidencia, resumidamente, o Patrimônio ( riqueza ) de uma empresa, quantitativa ( Valor ) e qualitativamente ( Descriminação em grupos, subgrupos e contas ). Sabe - se

que as contas patrimoniais são aquelas que representam, através

do balanço patrimonial, a A Ordem de disposição, segundo a legislação vigente, é a ordem decrescente do GRAU DE LIQUIDEZ ( É o maior ou menor prazo no qual Bens e Direitos podem ser transformados em dinheiro [disponibilidade ] ) dos elementos nela registrados. A T I V O ·

Ativo Circulante ·

Ativo Permanente P A S S I V O ·

Passivo Circulante ·

Passivo Exigível a Longo Prazo ·

Resultado de Exercícios Futuros ·

Patrimônio Líquido *OBSERVAÇÃO

= Tanto do lado do Ativo como do lado do Passivo, pode - se encontrar

contas retificadoras ( redutoras ) . São contas que por exemplo

do lado do ativo, mas são contas de saldo credor ou pertencentes

ao lado do passivo; devem ser reduzidas do grupo ao qual ela esta situada. 12.3 Elaboração · Sua Estrutura Em conformidade com a lei 6404/76, o balanço patrimonial deve conter os seguintes grupos (·) e subgrupos (*)de contas:

*

OS COMPONENTES DO BALANÇO PATRIMONIAL 13. DEMONSTRAÇÃO

DO RESULTADO DO EXERCÍCIO 13.1 Destinação Importante

quando da publicação dos demonstrativos pela instituição,

a D.R.E não chega a ser uma peça operada na contabilidade.

Tanto é que ela é feita por um processo de elaboração.

Levanta - se as contas de resultado encerradas contra a conta Apuração

de Resultado. 13.2 Elaboração simplificada Resumidamente

pode - se evidenciar o seguinte gráfico para elaboração

da D.R.E.: 1. .Receita

Operacional Bruta ( Vendas) BIBLIOGRAFIA BÁSICA Equipe de Prof. da F.E.A./U.S.P. Contabilidade Introdutória. São Paulo. 1996. Atlas. BIBLIOGRAFIA AUXILIAR RIBEIRO, Osni Moura. Contabilidade Básica Fácil. São Paulo. Saraiva. PALHARES,

Antônio; RODRIGUES, Laércio de Castro. Introdução

à Contabilidade. MOTT, Graham. Contabilidade para Não-Contadores. São Paulo. Makron Books. PILETTI,

Balduino; GUIMARÃES, Sebastião. Contabilidade Básica.

São Paulo. Ática. MARION, Luiz Carlos Marion . Contabilidade Empresarial . São Paulo, Atlas. IUDICIBUS , Sérgio . Teoria da Contabilidade . São Paulo. Atlas. IUDICIBUS,

Sérgio; MARTINS, Eliseu; GELBCKE, Ernesto R. . Manual de Contabilidade RIBEIRO, Osni M. . Análise de Balanço Fácil . São Paulo. Saraiva. ANGÉLICO, João . Contabilidade Básica. São Paulo. Atlas. RIBEIRO, Osni M. . Contabilidade Geral Fácil . S.P. . Atlas. FRANZONI, Gervásio . Contabilidade Geral . S.P. . FTD . C. ALMEIDA,

Marcelo . Curso Básico de Contabilidade - Introdução

à Metodologia da IUDÍCIBUS,

Sérgio ; MARION, José C.. Manual de Contabilidade para Não

Contadores. SOUZA, Clóvis;

FAVERO, Hamilton L.; LONARDONI, Mário e TAKAKURA, M. . MARION, José C. . Contabilidade Básica. S.P. . Atlas. GONÇALVES, Eugenio C.; BAPTISTA, Antonio E. . Contabilidade Geral. S.P. . Atlas. FRANCO, Hilário.

Contabilidade Geral. S.P. . Atlas. |

MVM Design :: http://geocities.yahoo.com.br/mvmdesign2003