La empresa seleccionada para el informe es FONDO DE VALORES INMOBILIARIOS (FVI) S.A.C.A. siendo relativamente joven, con una idea sencilla: comprar y administrar bienes raíces. Fue Inscrita en la Bolsa de Valores de Caracas (BVC) el 30 de noviembre del año 1993.

La compañía fue constituida el 12 de Marzo de 1992, con el objeto principal de comprar, vender, permutar, administrar y arrendar bienes inmuebles; así mismo, participar en la construcción de tiempo compartido o multipropiedad. Las principales compañías filiales, tienen el objetivo principal de desarrollar y ejecutar inversiones mobiliarias e inmobiliarias; promover, operar y/o administrar centros de esparcimientos, comercios y estacionamientos y vender, comercializar, administrar y/o operar franquicias.

El siguiente link muestra los estados financieros de la empresa en conjunto con el informe de contadores públicos

http://www.fvi.com.ve/infofinan.asp?venta%20de%20locales%20comerciales%20en%20caracas

SISTEMA DE ANÁLISIS DUPONT

El sistema de análisis DuPont actúa como una técnica de investigación dirigida a localizar las áreas responsables del desempeño financiero de la empresa; integra o combina los principales indicadores financieros con el fin de determinar la eficiencia con que la empresa esta utilizando sus activos, su capital de trabajo y el multiplicador de capital (Apalancamiento financiero).

El sistema DUPONT reúne el margen neto de utilidades, la rotación de los activos totales de la empresa y de su apalancamiento financiero. Estas tres variables son las responsables del crecimiento económico de una empresa, la cual obtiene sus recursos o bien de un buen margen de utilidad en las ventas, o de un uso eficiente de sus activos fijos lo que supone una buena rotación de estos, lo mismo que la efecto sobre la rentabilidad que tienen los costos financieros por el uso de capital financiado para desarrollar sus operaciones.

Partiendo de la premisa que la rentabilidad de la empresa depende de dos factores como lo es el margen de utilidad en ventas, la rotación de los activos y del apalancamiento financiero, se puede entender que el sistema DUPONT lo que hace es identificar la forma como la empresa esta obteniendo su rentabilidad, lo cual le permite identificar sus puntos fuertes o débiles.

Margen de utilidad en ventas. A través de esta razón el ejecutivo podrá evaluar la razonabilidad de los precios de venta en función de sus costos y gastos. Se calcula dividiendo el beneficio neto de la entidad entre las ventas netas

Margen de utilidad en ventas = utilidades netas / ventas netas

ROA. (Rendimiento sobre los activos totales). Mide la rentabilidad sobre activos totales medios, expresándose habitualmente en porcentaje. Se calcula dividiendo el beneficio neto de la entidad entre los activos totales medios de la misma.

ROA = (utilidades netas / activos totales)

Apalancamiento financiero: consiste en la posibilidad que se tiene de financiar inversiones sin necesidad de contar con recursos propios.

El sistema DUPONT incluye el apalancamiento financiero (Multiplicador del capital) para determinar le rentabilidad de la empresa, puesto que todo activo financiado con pasivos supone un costo financiero que afecta directamente la rentabilidad generada por el margen de utilidad en ventas y/o por la eficiencia en la operación de los activos, las otras dos variables consideradas por el sistema DUPONT. Se calcula dividiendo las Obligaciones financieras entre el total del pasivo

Apalancamiento financiero = Obligaciones financiera / total de Pasivo

Cálculo del índice DUPONT

El análisis trata de ser integral condensando rendimiento sobre los activos con el margen de utilidad neta, expresado en la siguiente ecuación:

Sistema DUPONT = (Utilidad neta/ventas)*(ventas/activo total)

Al simplificar la ecuación obtenemos:

DUPONT = (Utilidad neta / Activos Total) = Rendimiento de la Inversión (1)

Siendo equivalente al Rendimiento de la Inversión el cual se obtiene dividiendo la utilidad neta entre los activos totales de la empresa, para así determinar la efectividad total de la administración y producir utilidades sobre los activos totales disponibles. Es una medida de la rentabilidad del negocio como proyecto independiente de los accionistas

Un obstáculo serio de estos indicadores, es que comparan pesos de diferentes años, que tienen diferente poder adquisitivo. Así, en la razón de rendimiento de la inversión, la utilidad final está expresada en dólares de hoy, mientras que los activos totales (principalmente activos fijos e inventarios), están en dólares de diferentes años y con diferente poder adquisitivo.

Sin embargo, a pesar del uso generalizado que se le da a estas razones financieras, hay que precisar que tienen implícito un error: comparan la utilidad que se desea evaluar con una suma que contiene esa misma utilidad. Por ejemplo, al calcular el rendimiento sobre el patrimonio se divide la utilidad del año por el patrimonio del final del mismo año, que ya tiene incluida la utilidad obtenida ¿ese año como utilidad por repartir. En estos casos es mejor calculare esos indicadores con el patrimonio o los activos del año anterior.

Para el análisis Dupont, en ninguno de estos indicadores aparece el flujo operativo (flujo de caja libre, Free Cash Flow en inglés). De esta manera, la verdadera rentabilidad de la firma debería ser medida, a partir de los estados financieros, como

RENTABILIDAD VERDADERA = (Utilidad Neta + Interese + Apreciación) / Activos totales = SISTEMA DUPONT (2)

Resumen de los estados financieros del FONDO DE VALORES INMOBILIARIOS (FVI) S.A.C.A.

Cantidades expresada en dólares estadounidenses constantes

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

Utilidad Neta |

$ 820,471 |

$ 11,445,236 |

$ 11,374,815 |

$ 13,915,407 |

$ 9,673,109 |

$ 3,157,693 |

Ventas |

$ 32,606,691 |

$ 26,936,940 |

$ 62,815,653 |

$ 54,630,149 |

$ 134,954,392 |

$ 128,303,138 |

Activos Totales |

$ 253,973,753 |

$ 278,397,305 |

$ 465,636,293 |

$ 650,250,174 |

$ 779,935,069 |

$ 915,712,413 |

Intereses Neto |

$ 10,680,864 |

$ 22,479,934 |

$ 19,000,064 |

$ 29,494,614 |

$ 23,091,230 |

$ 32,184,245 |

Patrimonio |

$ 137,256,084 |

$ 158,202,777 |

$ 292,893,660 |

$ 331,831,112 |

$ 390,372,171 |

$ 427,914,322 |

Obligaciones financieras |

$ 60,156,721 |

$ 62,322,755 |

$ 110,298,769 |

$ 132,737,544 |

$ 164,637,637 |

$ 161,000,000 |

Pasivos totales |

$ 116,717,669 |

$ 120,194,528 |

$ 172,742,633 |

$ 318,419,062 |

$ 389,562,898 |

$ 487,798,091 |

´llDespreciación |

$ 1,299,395 |

$ 3,383,307 |

$ 5,767,031 |

$ 6,207,695 |

$ 15,306,783 |

$ 14,490,239 |

Cálculos de Rentabilidad para obtener el DUPONT

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

||

| Margen Neto de Utilidad | 0,025162658 |

0,424889984 |

0,181082492 |

0,254720283 |

0,071676874 |

0,024611191 |

|

| Margen Neto en % | 2,52% |

42,49% |

18,11% |

25,47% |

7,17% |

2,46% |

|

| ROA | 0,1283860659 |

0,0967571866 |

0,1349028285 |

0,0840140475 |

0,1730328554 |

0,1401129177 |

|

| ROA % | 12,84% |

9,68% |

13,49% |

8,40% |

17,30% |

14,01% |

|

| Apalacamiento financiero | 0,515403722 |

0,518515743 |

0,638515039 |

0,416864314 |

0,42262145 |

0,330054592 |

|

| Apalacamiento financiero % | 51,54% |

51,85% |

63,85% |

41,69% |

42,26% |

33,01% |

|

| Rendimiento sobre el patrimonio | 0,0059776658 |

0,0723453546 |

0,0388359891 |

0,0419352089 |

0,0247791972 |

0,0073792646 |

|

| Rendimiento sobre el patrimonio % | 0,60% |

7,23% |

3,88% |

4,19% |

2,48% |

0,74% |

|

Metodo Dupont |

Rendimiento de la Inversión (1) | 0,003230535 |

0,041111159 |

0,024428540 |

0,021400082 |

0,012402454 |

0,003448346 |

| Rendimiento de la Inversión % | 0,32% |

4,11% |

2,44% |

2,14% |

1,24% |

0,34% |

|

| Margen neto * rendimiento activos | 0,003230535 |

0,041111159 |

0,02442854 |

0,021400082 |

0,012402454 |

0,003448346 |

|

| Margen neto * rendimiento activos % | 0,32% |

4,11% |

2,44% |

2,14% |

1,24% |

0,34% |

|

| Rentabilidad Verdadera (2) | 0,050401783 |

0,134011631 |

0,077618327 |

0,076305579 |

0,061634774 |

0,054419025 |

|

| Rentabilidad Verdadera % | 5,04% |

13,40% |

7,76% |

7,63% |

6,16% |

5,44% |

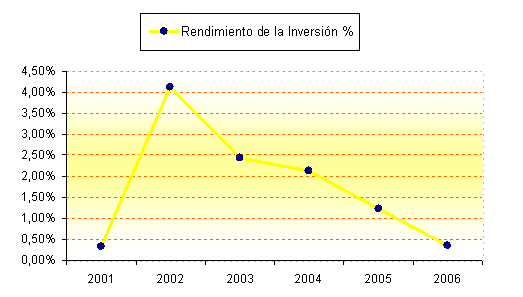

La grafica muestra la rentabilidad de inversión del F.V.I el cual indica que por cada dólar invertido tuvo un rendimiento equivalente para cada año, es decir para el año 2004 por cada dólar invertido la empresa un rendimiento de 4.19 centavos

|

|

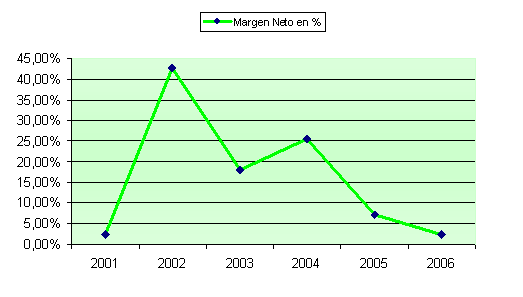

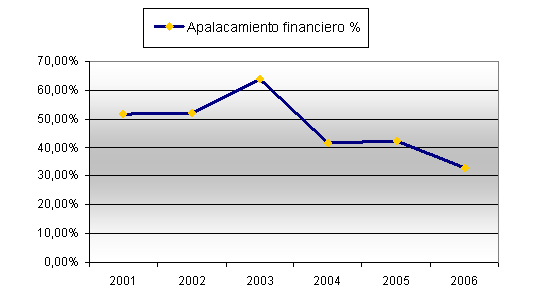

Como la empresa se financia parcialmente con deuda los benéficos deben dividirse entre las obligaciones y los accionistas para mantener un mejor margen de aceptación, por lo tanto es importante conocer su apalancamiento, lo que implica que cuando mayor son financiadas las inversiones su rentabilidad es mayor como sucedió para el año 2002

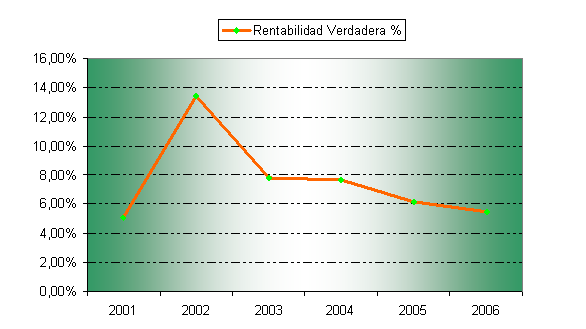

Para conocer la rentabilidad verdadera del método Dupont se aplicó el cálculo con los intereses netos, utilidad neta y las depreciaciones, ya que en el Fondo de valores inmobiliarios sus activos están conformados en su mayoría por inmuebles que poseen tanto para la venta como para el alquiler, los cuales con los años sufre depreciaciones. Todos los datos fueron tomados de los estados financieros de su página Web. A pesar que la variación en porcentajes de ambas grafica la de rentabilidad verdadera y al de rendimiento de inversión equivalente al método dupont es pequeña se mantiene la misma tendencia

Los porcentajes de rentabilidad son bajos del 2003 al 2006; falto el incluir sus ganancias por venta y adquisiòn de acciones, sin embargo como la empresa opera en Venezuela y sus balances son reflejados en dólares, posee una rentabilidad adicional que no esta calcula en base al valor del bolívar con respecto al dólar en medio del control cambiario existente

REFERENCIA CONSULTADAS

1.- BREALEY, Richard A y MYERS, Stewart (2004) Principios de Finanzas Corporativas, Madrid. Quinta Edición, McGraw Hill

2.- BRIGHAM, Eugene y SCOTT, Besley (2001) Fundamentos de Administración Financiera. Mc. Graw Hill

Estas referencias nos llevan al mundo de las finanzas empresariales, gestión financiera y sus diferentes enfoques

3.- http://www.fvi.com.ve/infofinan.asp?venta%20de%20locales%20comerciales%20en%20caracas Estados Financieros de Fondo de Valores Inmobiliarios

4.- http://www.gerencie.com/sistema-dupont.html

5.- GÓMEZ, GIOVANNY E. Más que un análisis financiero: una cuestión de razones. Octubre 2000. Consultado 27/10/07. Disponible en la WWW. http://www.gestiopolis.com/canales/financiera/articulos/no%201/analisisfinanciero.htm

6.-WIEGEL, CEES A. Administrando la Rentabilidad Actual usando las herramientas tradicionales de la gestión de desempeño. Descripción de Dupont Model. Consultado del 03/11/2007. Disponible en http://www.12manage.com/methods_dupont_model_es.html