UNIVERSIDAD YACAMBÚ

VICERRECTORADO DE ESTUDIOS VIRTUALES

MAESTRÍA EN GERENCIA DE FINANZAS Y DE LOS NEGOCIOS

FASE 2: DISENOS CUALITATIVOS DE INVESTIGACION,

EVALUACION FINANCIERA DE PROYECTOS DE INVERSION,

IMPACTO DE LA TECNOLOGIA SOBRE EL RECURSO HUMANO

AUTOR:YANICE VARGAS

PROF. GUSTAVO BLANCO-URIBE

ASIGNATURA: EVALUACION FINANCIERA DE PROYECTOS DE INVERSION

TRABAJO 1

VALOR DEL DINERO EN EL TIEMPO

El concepto de valor del dinero en el tiempo es el valor de la cantidad de dinero dependiendo del momento en que se percibe, considerando que el peso que tenga hoy es diferente al peso dentro de un mes o dentro de un año. Y como el tiempo juego un papel primordial, este permitará establecer las tasas de las cuales se tomaran las decisiones más apropiadas para las inversiones a corto y mediano plazo.

Para Guzmán, César el dinero es un activo que cuesta conforme transcurre el tiempo, permite comprar o pagar a tasas de interés periódicas (diarias, semanales, mensuales, trimestrales, etc.).

Es el proceso del interés compuesto, los intereses pagados periódicamente son transformados automáticamente en capital.

Algunos conceptos básicos que nos permiten mayor comprensión de las matemáticas financieras son:

VALOR FUTURO: Describe el incremento que genera una inversión después de haber generado intereses

TASA DE INTERÈS: Es el costo del préstamo expresado como una tasa porcentual de la operación de dinero que se esté realizando.

INTERÉS SIMPLE:es el interés que se gana solamente sobre la inversión original; no se ganan sobre los intereses.

Fórmula del interés simple

El interés I que produce un capital es directamente proporcional al capital inicial C, al tiempo t y a la tasa de interés i:

I = C· i · t

Donde, i está expresada en tanto por uno y t en años.

Ejemplo: Calcular a cuánto asciende el interés simple producido por un capital de 250.000 Bs. invertido durante 4 años a una tasa del 6 % anual.

Solución: Se ha de expresar el 6 % en tanto por uno, y se obtiene 0,06 es decir 6/100

I = 250.000·0,06·4 = 60.000 ? = C·i·t

El interés es de 60.000 Bolívares

INTERÉS COMPUESTO: es el que se obtiene cuando al capital se le suman periódicamente (en general, los periodos son anuales) los intereses producidos, es decir interés generados de intereses

Fórmula del interés compuesto

Sea un capital invertido durante años a una tasa de interés compuesto por cada año. Durante el primer año el capital C produce un interés

I1 = C · i

El capital final al primer año será: C1 = C+Ci =C(1+i)

Después del segundo año, el capital C1 produce un interés I2 = C(1+i )·i = C(i+i 2)

El capital final al segundo año será:C2 =C1+I2=C(1+i )+C(i+i2)=C(i2+2i+1)=C(1+i )2

y así sucesivamente.

Al cabo de n años el capital inicial C invertido en la modalidad de interés compuesto se convertirá en un capital final dado por la fórmula

Cn=C (1+i)n

Puesto que el interés generado es la diferencia entre el capital final y el inicial, se obtiene

I=Cn-C=C(1+i)n –C = Cx[(1+i)n –1]

La tasa de interés i se obtiene despejando en la fórmula de Cn

Aunque las fórmulas de interés compuesto se han deducido para una tasa de interés anual durante años, todo sigue siendo válido si los períodos de reinversión son semestres, trimestres, etc., sin más que convertir éstos en años.

Ejemplo: Averiguar en qué se convierte un capital de 1.500.000 Bs. al cabo de 4 años, y a una tasa de interés compuesto anual del 8 %.

Solución: Aplicando la fórmula Cn=C (1+i)n

C4=1.500.000(1+8/100)4 =

C4=1.500.000(1+0,08)4 = 1.500.000·1,36045= 2.040.733,44

El capital final es de 2.040.733,44 Bs.

VALOR PRESENTE o ACTUAL: Es el valor actual de los flujos de efectivo futuros descontados a la tasa de descuento apropiada, es decir, es el valor de la inversión hoy.

TASA DE DESCUENTO: es el tipo de interés utilizada para calcular el valor presente de los flujos de cajas futuros.

El VA= VF/(1+i)n

Donde i es tipo de descuento utilizada para calcular el valor presente de los flujos de cajas futuros y VF es el valor futuro después de n periodos de tiempo.

Ejemplo: Cual es el valor actual de 120.000 Bs. A cobrar entre de 2 años calculado al 10% anual.

Solución: Aplicando la fórmula VA= VF/(1+i)n

VA= 120.000/ (1+10/100)2

VA= 120.000/ (1+0,1)2 =120.000/ (1,1)2 =120.000/1. 21= 99.173,55 Bs.

Ese dinero vale hoy 99.173,55 Bs.

INFLACION: es el aumento sostenido y generalizado del nivel de precios de bienes y servicios.

Los economistas hacen el seguimiento del nivel general de los precios mediante distintos índices de precios. El más conocido es el Índice de precios de consumo IPC, es un indicador estadístico que"ide el cambio promedio registrado en un determinado período de tiempo, en los precios a nivel de consumidor (precios al por menor), de una lista de bienes y servicios" representaivos del consumo familiar (canasta familiar), con respecto al nivel de precios vigente para un año escogido como base.

DEFLACION:

Lo contrario de la inflación. Se produce cuando desciende el nivel general de precios. Este fenómeno es muy raro actualmente. Las deflaciones prolongadas en la que los precios bajan ininterrumpidamente durante varios años, van unidas a periodos de depresión.Esta situación económica en que los precios disminuyen es producida por una falta de demanda, y es mucho más peligrosa y temida por los Gobiernos que la inflación.

La deflación puede desencadenar un círculo vicioso: Los comerciantes tienen que vender sus productos para cubrir al menos sus costes fijos (entendiendo que el precio ya no alcanza para pagar los costes variables), por lo que bajan los precios. Con precios bajando de forma generalizada, la demanda se disminuye más, porque los consumidores entienden que no merece la pena comprar si mañana todo será todavía más barato. En la inflación, sin embargo, ocurre todo lo contrario, dado que los consumidores prefieren comprar antes los bienes de larga duración, para anticiparse a subidas de precios.

DESINFLACION: Es una disminución de la tasa de inflación. La desinflación funciona al instrumentar una baja repentina y permanente en el crecimiento del PIB nominal, la cual se conoce como el efecto choque que se representa con una disminución de la demanda. Otro enfoque es el efecto gradualista, el cual difiera del anterior que la reducción se hace en forma gradual, no repentina del crecimiento del PIB nominal.

TASA DE INFLACIÓN: mide el porcentaje de variación del nivel de precios de la economía, para calcular la tasa de inflación, usamos un índice de precios de consumo IPC que mide el nivel general de precios con relación a un año base, por lo cual la tasa de inflación se calcula como el coeficiente de variación porcentual del IPC un periodo determinado

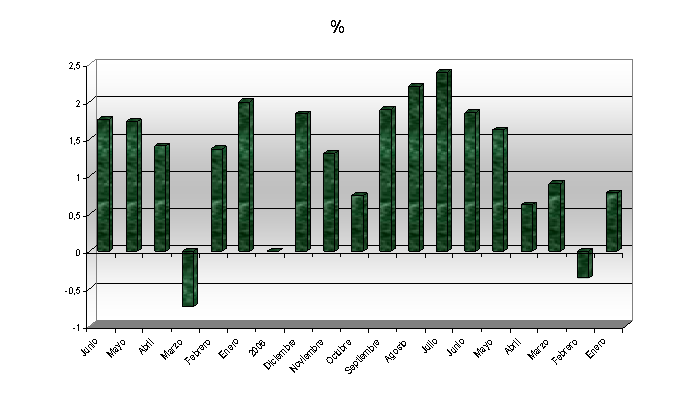

Serie Índice de Precios al Consumidor del Área Metropolitana de Caracas (Base 1997=100) publicadas por el Banco Central de Venezuela

2007 |

Indice |

Tasa % |

Junio |

662,5192 |

1,766 |

Mayo |

651,02215 |

1,734 |

Abril |

639,92584 |

1,41 |

Marzo |

631,02834 |

-0,739 |

Febrero |

635,72636 |

1,371 |

Enero |

627,12843 |

2 |

2006 |

Indice |

Tasa % |

Diciembre |

614,83179 |

1,838 |

Noviembre |

603,73514 |

1,309 |

Octubre |

595,93436 |

0,744 |

Septiembre |

591,53335 |

1,895 |

Agosto |

580,53226 |

2,2 |

Julio |

568,03548 |

2,397 |

Junio |

554,7384 |

1,854 |

Mayo |

544,64076 |

1,623 |

Abril |

535,94241 |

0,62 |

Marzo |

532,64004 |

0,909 |

Febrero |

527,84196 |

-0,359 |

Enero |

529,74374 |

0,779 |

INFLACION Y TIPOS DE INTERES

TASA DE INTERES NOMINAL: es el interés que capitaliza más de una vez por año, es decir la tasa a la cual crece el dinero que se invierte. Es una tasa de interés simple.

TASA DE INTERES REAL: Mide el retorno de los ahorros en términos del volumen de bienes que se pueden adquirir en el futuro con un monto dado de ahorro actual.

La fórmula simplificada para obtener la tasa de interés real implícita en la nominal sería:

Tasa de Interés Real ≈ Tasa de Interés Nominal - Tasa de Inflación

TASA DE INTERES EFECTIVA: es aquella a la que efectivamente está colocado el capital. La capitalización del interés en determinado número de veces por año, da lugar a una tasa efectiva mayor que la nominal. Esta tasa representa globalmente el pago de intereses, impuestos, comisiones y cualquier otro tipo de gastos que la operación financiera implique. La tasa efectiva es una función exponencial de la tasa periódica.

La tasa de interés nominal puede calcularse para cualquier período mayor que el originalmente establecido. Así por ejemplo: Una tasa de interés de 2.5% mensual, también lo expresamos como un 7.5% nominal por trimestre (2.5% mensual por 3 meses); 15% por período semestral, 30% anual o 60% por 2 años. La tasa de interés nominal ignora el valor del dinero en el tiempo y la frecuencia con la cual capitaliza el interés. La tasa efectiva es lo opuesto. En forma similar a las tasas nominales, las tasas efectivas pueden calcularse para cualquier período mayor que el tiempo establecido originalmente como veremos en la solución de problemas.

RIESGO Y PREPARACIÒN DE PREVISIONES DE FLUJOS DE EFECTIVO PARTIENDO DE UN PLAN ESTRATÈGICO

RIESGO

Para las empresas es importante conocer los riesgos porque de ello dependerá la inversión que se realizará y las posibles consecuencias que asumirían acorde con los distintos riesgos

MORCILLO, Francisco y APARICIO, Rafael en el Diccionario de términos financieros y de inversión define el Riesgo como la “Incertidumbre sobre el futuro. Grado de incertidumbre que acompaña a un préstamo o a una inversión. Posibilidad de que el rendimiento efectivo obtenido de una inversión financiera sea menor que el rendimiento esperado.”

La incertidumbre existe siempre que no se sabe con seguridad lo que ocurrirá en el futuro. El riesgo es la incertidumbre que “importa” porque incide en el bienestar de la gente..... Toda situación riesgosa es incierta, pero puede haber incertidumbre sin riesgo”. (Bodie, 1998).

Entre los diferentes tipos de riesgos financieros se encuentran:

TIPO DE RIESGO |

DEFINICIÓN |

RIESGO DE MERCADO |

Se deriva de cambios en los precios de los activos y pasivos financieros (o volatilidades) y se mide a través de los cambios en el valor de las posiciones abiertas. |

RIESGO CRÈDITO |

Se presenta cuando las contrapartes están poco dispuestas o imposibilitadas para cumplir sus obligaciones contractuales |

RIESGO DE LIQUIDEZ |

Se refiere a la incapacidad de conseguir obligaciones de flujos de efectivo necesarios, lo cual puede forzar a una liquidación anticipada, transformando en consecuencia las pérdidas en “papel” en pérdidas realizadas |

RIESGO OPERACIONAL |

Se refiere a las pérdidas potenciales resultantes de sistemas inadecuados, fallas administrativas, controles defectuosos, fraude, o error humano |

RIESGO LEGAL |

Se presenta cuando una contraparte no tiene la autoridad legal o regulatoria para realizar una transacción |

RIESGO TRANSACCIÓN |

Asociado con la transacción individual denominada en moneda extranjera: importaciones, exportaciones, capital extranjero y prestamos |

RIESGO TRADUCCIÓN |

Surge de la traducción de estados financieros en moneda extranjera a la moneda de la empresa matriz para objeto de reportes financieros |

RIESGO ECONÒMICO |

Asociado con la pérdida de ventaja competitiva debido a movimientos de tipo de cambio |

Fuente: Elaboración propia en base a: Lewent (1990), Fragoso (2002), Jorion (1999), Baca (1997) y, Díaz (1996).

Los riesgos de las inversiones dependen de la dispersión de los resultados posibles y para determinar esa dispersión se emplean muchos los histogramas, pero por lo general los gráficos solos no son suficientes; se requiere de mediciones numéricas para calcular la volatilidad de la incertidumbre. Entre los métodos de análisis más comunes están la Varianza y la Desviación típica.

-

Varianza es la media aritmética de la suma de los cuadrados de las desviaciones de una variable con respecto a su media. Por tanto, cuanto mayor sea esta medida, menos representativa de la realidad será la media de dicha variable

-

Desviación típica, a través de la cual se miden las diferencias del valor obtenido con el valor esperado. El valor esperado es la media aritmética (también puede ser geométrica) de los valores del pasado.

Dichos cálculos darán las medidas de las rentabilidades de las acciones ordinarias y de la cartera de accionistas

Nota: La rentabilidad se define como la relación que se establece entre lo que se ha invertido en una determinada acción y el rendimiento económico o resultado que proporciona

La evaluación del riesgo en las inversiones es fundamental en la consolidación de la empresa frente a los requerimientos de los gestores empresariales, de ella depende obtener la rentabilidad esperada. Las rentabilidades mas variables implican mayores riesgos en las inversiones y para reducir los riesgos es aconsejable la diversificación.

PLAN DE EMPRESA (PREVISIONES DE VENTAS, FLUJO DE CAJA (CASH FLOW) Y PUNTO DE EQUILIBRIO)

Las previsiones de ventas, flujo de caja y la consecuente rentabilidad son los cimientos sobre los que los posibles inversores valoran la futura viabilidad de la empresa. Se deduce que estas previsiones se someten a un riguroso examen y juicio crítico.

- Previsiones de ventas

- Previsiones de flujo de caja

- Previsiones del punto de equilibrio en la explotación

- Balance previsto

- Cuenta de pérdidas y ganancias previstas (cuenta de explotación), PIG

- Lista de control

Previsiones de ventas.

Las previsiones de ventas deben tener un apoyo sólido en la información descrita en los apartados anteriores; por ejemplo, dimensión de mercado, necesidades del cliente, segmentación, grado de madurez del mercado, puntos fuertes y débiles de los competidores, etc. A parte de enumerar estos factores, deben reforzarse con datos de las actividades comerciales de la empresa en el momento actual: cartera de pedidos firmes, índices de ventas a clientes clave y crecimiento histórico de la empresa en el sector de mercado en el que se orienta.

Previsiones de flujo de caja.

La previsión de flujo de caja para se trata de una estimación del saldo neto del efectivo de la empresa mes a mes. Debe desglosar la diferencia entre los ingresos de las ventas previstas y los pagos mensuales previstos de todas las obligaciones reconocidas como alquiler, tasas, sueldos, gastos de materiales, pago de intereses, etc. Algunos de estos pagos se realizan cada mes de forma regular, mientras que otros pueden producirse en intervalos más irregulares, como pueden ser las adquisiciones de material y la inversión de capital en fábrica y los equipamientos.

A menudo se producen grandes salidas de efectivo a pesar de contar con un buen índice de ventas (cuanto más vendemos, la necesidad de tesorería suele ser más grande, pese a que el precio de venta supera al de coste). Esta situación suele ocurrir cuando se inicia una nueva actividad, ya que las inversiones y gastos de puesta en marcha son superiores a los importes de ingresos por ventas. Por este motivo, el plan debe incluir una previsión detallada de la necesidad financiera (inversiones + capital de trabajo).

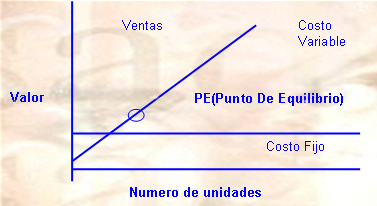

Previsiones del punto de equilibrio en la explotación.

El punto de equilibrio se alcanza cuando los ingresos de las ventas llegan a igualarse con los costes (fijos + variables). Los costes fijos no cambian como resultado de pequeños cambios en el volumen de producción y ventas (a más largo plazo, si ampliamos la dimensión de la empresa incurriremos en más gastos denominados también de estructura; ejemplo de estos gastos son: alquileres, suministros, intereses de créditos, gastos de administración, de personal fijo...).

Los costes variables comprenden los que fluctúan proporcionalmente a cambios en los ingresos por ventas, como pueden ser los de materias primas, energía (directa) y el personal variable (autónomos o subcontratados que aumentan proporcionalmente con las ventas). En cualquier caso en cada empresa la distribución de fijos y variables es diferente y debe confeccionarse a medida (en casos de necesidades de personal muy especializado no es aconsejable, por ejemplo, hace fluctuar el personal según el volumen de ventas...

Por norma general, cuanto antes de consiga el punto de equilibrio más atractiva será la empresa para los posibles inversores financieros.

El cálculo del punto de equilibrio (PE), donde PE es la intersección de las líneas total de los costos y gastos de operación con la línea total de ventas netas

También se realiza con la fórmula: V = (cv · bV) + cf

Donde: V = ventas

cv = costes variables

bV= proporción de las ventas que son costes variables

cf = costes fijos

Es necesario calcular un cierto número de hipótesis de punto de equilibrio alternativas (habitualmente tres: caso más favorable, medio y más desfavorable) y mostrar su sensibilidad o firmeza. Esto se hace con la repetición de los cálculos y la introducción de diferentes supuestos de ingresos por ventas, de costes fijos y variables. Se puede examinar el efecto de una reducción de los ingresos por ventas supuestas, junto con un incremento de costes del 10%; sobre todo es importante determinar los límites en los que la actividad propuesta deja de ser viable.

Con el objetivo de obtener un plan financiero global para la nueva actividad, los cálculos de PE deben realizarse de acuerdo con los balances y cuentas de resultados previstos, de manera que cubran un período de 5 años desde el inicio de la actividad. Hay que convertir en cifras todas las estimaciones y enfoques que se han descrito mientras se elaboraba el plan de empresa.

Balance previsto.

El balance previsto es una exposición de las fuentes de financiación de la actividad: capital (aportación de los socios), créditos, beneficios que hay que distribuir, etc. y de las inversiones (destino de los fondos) efectuadas. Todo el pasivo financia todo el activo; es decir, no separaremos cada fuente (financiación) y aplicación (inversión) en el balance. Lo que interesa del balance es la fotografía que se nos ofrece del patrimonio de la empresa. La información que se obtiene se analiza con la de la cuenta de resultados.

El balance se suele agrupar en lo que se denomina 'masas patrimoniales', que son grupos homogéneos de conceptos que nos ayudan a determinar la solvencia de la compañía a raíz de inversión en activos fijos que ha llevado a cabo y de que forma la ha financiado

Las masas del activo son principalmente el activo fijo (inversión) y el circulante (stocks + clientes + tesorería). En el pasivo diferenciamos los fondos propios de los ajenos (préstamos de terceros: proveedores o bancos).

Cuenta de pérdidas y ganancias previstas. PIG.

La cuenta de PIG es una relación de los ingresos por ventas brutas, de los cuales se restan todos los gastos imputables (es decir, los necesarios en que se incurre para generar los ingresos). El criterio contable más importante en este documento es el de devengo, esto quiere decir que la cuenta de PIG no refleja las magnitudes de caja (tesorería), sino que el gasto se refleja en el momento que nace el ingreso y de forma independiente que una se haya pagado y la otra se haya cobrado.

La cuenta de PIG de debe elaborar detalladamente el primer año de forma mensual hasta 5 años. De los ingresos por ventas, hay que deducir inicialmente el coste de los productos vendidos. De esta manera de obtiene el margen bruto de explotación. El coste de los productos se obtiene sumando todos los costes variables pertinentes (los que aumentan proporcionalmente a la producción: materiales y mano de obra de producción). No se incluirá el coste de la maquinaria de producción ni los costes de la fábrica, dado que son magnitudes de balance y se prevén en la cuenta de PIG a través de la magnitud denominada 'amortización', que se tiene en cuenta en la última línea de la cuenta de PIG (este cálculo incluye como gasto la parte proporcional del bien que se "desgasta" anualmente).

El paso siguiente es deducir los gastos de explotación del margen bruto, para llegar al beneficio antes de impuestos (BAI). Estos gastos incluyen: alquileres, gastos de administración, costes comerciales y de publicidad, gastos generales y, por último, el capítulo de amortizaciones mencionado.

Finalmente, después de haber llegado al BAI sólo es necesario deducir los gastos financieros, la participación en beneficios de la dirección y los impuestos. Esta cifra será el beneficio después de impuestos, del que se distribuyen los dividendos a los accionistas (normalmente en la forma prevista en los estatutos de la empresa).

FLUJO DE CAJA (CASH FLOW): se definen como los flujos de entradas y salidas de caja o efectivo, en un período dado. En el flujo de caja es posible identificar claramente las relaciones de la organización con: los mercados financieros (monto de créditos recibidos y plazos de pagos), de proveedores (monto de créditos recibidos y plazos de pagos) y clientes (monto de créditos otorgados y plazos de pagos).

El Flujo de caja de un proyecto es la suma de tres componentes: la inversión de activos fijos, como las plantas y los equipos, la inversión en capital circulante y el flujo de caja de operaciones

La actividad de producción puede implicar importantes compromisos de inversión de capital en instalaciones y equipamiento que pueden requerir grandes desembolsos financieros. Para una empresa pequeña o de nueva creación esto podría suponer un riesgo considerable que haría que la empresa fuera poco atractiva para los posibles inversores.

Las necesidades de inversión puede reducirse subcontratando la producción a otras empresas y alquilando determinados equipos. Esta solución debe ser compatible con la necesidad de alcanzar un nivel de producción suficiente y seguro para no desviar stocks.

La planificación también debe incluir como se supervisa y controla la producción y que índices de existencias de materias primas y productos acabados se mantienen. El cálculo debe recoger las necesidades de materiales, costes y fuentes de suministros y sus condiciones. Las funciones y responsabilidades del personal clave en la dirección de la producción deben concretarse. Por último, se debe indicar la disponibilidad de una mano de obra suficientemente capacitada y presentar la recopilación de relaciones industriales.

MÉTODOS DE EVALUACIÓN FINANCIERA EN PROYECTOS DE INVERISON A CAPITAL

Como se ha comentado la evaluación financiera juega un papel fundamental en el proceso decisorio de un proyecto porque permite analizar la rentabilidad financiera del mismo. Además, es una herramienta útil para el análisis de estrategias de recuperación de costos y de financiamiento, para el establecimiento de tarifas y subsidios, y para el análisis de la sostenibilidad financiera.

Entre los métodos para evaluar proyectos tenemos:

1.- VALOR ACTUAL NETO (VAN): Consiste en actualizar a valor presente los flujos de caja futuros que va a generar el proyecto, descontados a un cierto tipo de interés ("la tasa de descuento"), y compararlos con el importe inicial de la inversión. Como tasa de descuento se utiliza normalmente el coste promedio ponderado del capital (cppc) de la empresa que hace la inversión

VAN = - A + [ FC1 / (1+r) ] + [ FC2 / (1+r)2 ]+...+ [FCn / (1+r)n ]

Siendo:

A: desembolso inicial

FC: flujos de caja

n: número de años (1,2,...,n)

r: tipo de interés ("la tasa de descuento")

1/(1+r)^n: factor de descuento para ese tipo de interés y ese número de años

FCd.: flujos de caja descontados

Si VAN> 0: El proyecto es rentable.

Si VAN< 0: El proyecto no es rentable. A la hora de elegir entre dos proyectos, elegiremos aquel que tenga el mayor VAN.

Ventajas

- Tiene en cuenta el valor del dinero en cada momento.

- Es un modelo sencillo de llevar a la práctica.

- Nos ofrece un valor a actual fácilmente comprensible.

- Es muy flexible permitiendo introducir en el criterio cualquier variable que pueda afectar a la inversión, inflación, incertidumbre, fiscalidad, etc.

Desventajas

- Hay que tener un especial cuidado en la determinación de la tasa de descuento.

- Cuando las tasas de descuento son distintas para cada periodo se precisa o bien una hoja de cálculo o hacerlo a mano.

2.- TASA INTERNA DE RENDIMIENTO (TIR) está definida como la tasa de interés que hace que el valor actual neto (VAN) se igual a cero. Algebraicamente:

VAN = 0 = Σi=1...n BNi / (1+TIR)i

Donde:

VAN: Valor Actual Neto

BNi: Beneficio Neto del Año i

TIR: Tasa interna de retorno

La regla para realizar una inversión o no utilizando la TIR es la siguiente:

Cuando la TIR es mayor que la tasa de interés, el rendimiento que obtendría el inversionista realizando la inversión es mayor que el que obtendría en la mejor inversión alternativa, por lo tanto, conviene realizar la inversión.

Si la TIR es menor que la tasa de interés, el proyecto debe rechazarse.

Cuando la TIR es igual a la tasa de interés, el inversionista es indiferente entre realizar la inversión o no.

TIR > i => realizar el proyecto

TIR < i => no realizar el proyecto

TIR = i => el inversionista es indiferente entre realizar el proyecto o no.

Ventajas

- Tiene en cuenta el valor del dinero en cada momento.

- Nos ofrece una tasa de rendimiento fácilmente comprensible.

- Es muy flexible permitiendo introducir en el criterio cualquier variable que pueda afectar a la inversión, inflación, incertidumbre, fiscalidad, etc.

Desventajas

- Cuando el proyecto de inversión se de larga duración nos encontramos con que su cálculo se difícil de llevar a la práctica.

- Nos ofrece una tasa de rentabilidad igual para todo el proyecto por lo que nos podemos encontrar con que si bien el proyecto en principio es aceptado los cambios del mercado lo pueden desaconsejar.

- Al tratarse de la resolución de un polinomio con exponente n pueden aparecer soluciones que no tengan un sentido económico.

3.- RELACIÓN COSTO/ BENEFICIO es el proceso de colocar cifras monetarias en los diferentes costos y beneficios de una actividad, comparándolo para tomar diferentes decisiones

Aunque es deseable que los beneficios sena mas grandes que los costos, no existe una respuesta única de cual es la relación ideal de beneficio a costo

También se incluyen beneficios importantes como la moral de los empleados, las responsabilidades legales y la seguridad los cuales son escondidos o no son evidentes durante un análisis original

4.- ÍNDICE DE RENTABILIDAD. Este análisis tiene por objeto evaluar la eficiencia en la gestión de los ejecutivos o directivos de las empresas, que les permitan obtener utilidades. Para poder visualizar de mejor manera la rentabilidad en una empresa, se comenzará de lo más general a lo más particular, es decir, se analizará efectuando un encadenamiento de sus componentes, en la medida que vayan siendo útil al análisis. Para mayor comodidad, a continuación, recordaremos la reestructuración del estado de resultados.

INGRESOS DE LA EXPLOTACION (VENTAS TOTALES)

Menos: COSTOS EXPLOTAC. Y GTOS. ADMINISTRAC. EXTERNOS

= VALOR AGREGADO

Menos: REMUNERACIONES TOTALES

= EXCEDENTE BRUTO DE EXPLOTACION

Menos: DEPRECIACIONES/GASTOS NO DESEMBOLSABLES

= RESULTADO BRUTO DE EXPLOTACIÓN

Más / Menos: RESULTADO FINANCIERO _

= RESULTADO BRUTO CORRIENTE

Más / Menos: RESULTADO EXCEPCIONAL

= RESULTADO IMPONIBLE

Más / Menos: RESULTADO IMPOSITIVO

= RESULTADO NETO

La rentabilidad contable puede ser descompuesta en tres niveles de rentabilidad.

4.1 Rentabilidad de Explotación

Este indicador mide la tasa de benéfico neto de la empresa. Este representa un margen de explotación, es decir "margen neto".

Rentabilidad o Margen de Explotación: Resultado Neto

Ventas

Este sirve de base al análisis y por ende, da inicio a la discusión de la rentabilidad.

4.2 Rentabilidad Económica o Retorno de la Inversión (o Return On Investment: R.O.I.)

Es el beneficio que obtenemos por cada unidad monetaria invertida durante un periodo de tiempo. En épocas de crisis, se convierte en fundamental que cada céntimo invertido regrese, a ser posible, acompañado de más

Este ratio permite evaluar la performance de la empresa como un todo, ya que considera la totalidad de los capitales invertidos.

ROI = (Beneficios/Costes)x100

Para obtener el nivel de ventas logrado. Es representativo de la rotación de los capitales invertidos.

Por lo tanto, la rentabilidad económica, o rentabilidad sobre la inversión, o rentabilidad sobre activos totales, mide la rentabilidad obtenida sobre la inversión total en un período determinado, considerando el margen de rentabilidad y la rotación de los activos.

4.3 Rentabilidad Financiera (o Return On Equity: R.O.E.)

También conocida como Rentabilidad sobre Recursos Propios o rentabilidad de patrimonio, es el Indicador que preocupa o interesa principalmente a los dueños o accionistas, ya que es su rentabilidad. Se calcula como el cociente entre el beneficio neto y los Recursos Propios.

ROE = Beneficio neto / Fondos propios medios

5.- ANÁLISIS DE SENSIBILIDAD.

El análisis de sensibilidad permite determinar la viabilidad de un proyecto con base en los flujos de efectivo que producirá durante su vida, el presupuesto de capital que se necesitará para llevar a cabo tal proyecto, el tiempo en que se recuperará la inversión, además de establecer el riesgo que implica desarrollarlo.

Adremos intenta evaluar el impacto que los datos de entrada o de las restricciones especificadas a un modelo definido, en el resultado final o en las variables de salida del modelo (Turban, 2001), esto es sumamente valioso en el proceso de diseño de productos o servicios y en su análisis de viabilidad financiera. Esta metodología de evaluación combinada con las tecnologías de información forman una herramienta muy poderosa para los tomadores de decisiones, es decir, tendríamos un sistema de soporte para la toma de decisiones.

En general, se puede decir que los datos o parámetros usados para determinar la viabilidad técnica, económica y financiera de una empresa, son estimados con base en una predicción de las condiciones futuras; por lo tanto, es deseable que el empresario mantenga un cierto margen de escepticismo al considerar la solución obtenida como el punto de partida para analizar lo que sucedería si los valores cambiaran.

El análisis de sensibilidad es una de las técnicas más empleadas para afrontar el programa expuesto, ya que mide cómo los valores esperados en un modelo financiero o de mercado, serían afectados por cambios en la base de datos para su formulación. El beneficio máximo de ese análisis es que provee de inmediato una medida financiera sobre las consecuencias de posibles errores de predicción. Asimismo, ayuda a enfocar los puntos o variables que son más sensibles.

Es decir si una empresa desea ser Financieramente Rentable debe:

-

Primeramente ser Económicamente Rentable, es decir, obtener Beneficios lo cual se manifiesta como ya se ha explicado anteriormente en una alta Rotación de sus Activos y en un alto Indice de Margen Neto.

-

Mantener un adecuado nivel de Apalancamiento Financiero

De estos dos aspectos la empresa debe trabajar en función de incrementar su Rentabilidad Económica pues el Indice de Apalancamiento no debe elevarse demasiado por las consecuencias que esto puede provocar en la imagen y fortaleza financiera de la empresa según se explica más abajo en su exposición.

CONCLUSIONES

Antes de emprender cualquier proyecto es importante conocer y dominar diversos conceptos financieros, los cuales nos ayudaran a comprender que acciones podemos ejercer para mejorar nuestra meta. Sin embargo es indispensable contar con una planificación, que nos oriente de las actividades que debemos seguir para llevar a cabo el proyecto empresarial como:

.- Tener objetivos especifico sobre cuales serán nuestras ventas anules, estas serán nuestra previsiones de ventas

.- Un Flujos de caja proyectados (pero debidamente desagregados y sensibilizados por el método de cotas o intervalos)

.- Proyección de los servicios de la deuda (especialmente de moneda extranjera)

.- Cuanto debemos invertir ahora para obtener la rentabilidad deseada, empleando formulas de Valor del dinero actual y futuro.

.- Puntos de equilibrio (para cada situación proyectada), donde indique nuestro costos tantos fijos como variables y nuestro beneficios netos

.- Balances y Cuadros de Resultados proyectados mostrando el dinero invertido, gastado y ganado

.- Participaciones proyectadas en los mercados e Indicadores promedios del sector

.- Calcular de grado de incertidumbre de poseerá la inversión a través de los análisis de riesgos y análisis de sensibilidad; determinando si la inversión tendrá un riesgo alto, mediano o bajo

Son muchos lo método y técnicas que se pueden emplear para conocer si el proyecto financiero cuenta con la viabilidad desde las perspectivas de mercado, técnicas, financieras y del entorno en el cual se desarrollará, tambièn es indispensable contar con el personal calificado para los análisis de tablas, formulas y estadísticas, las cuales nos brindará un mayor grado de certeza de la factibilidad del proyecto y el conocimiento de si se cumplirán cabalmente con la obligación socioeconómica: de la utilización racional y eficiente de los recursos

REFERENCIAS CONSULTADAS

Blanco-Uribe, Gustavo 2003. GESTIÓN Y VALORACIÓN DE PROYECTOS DE INVERSIÓN. Unidades I, II, II y IV elibros, [email protected] Universidad Yacambu.

Brealey, Myers y Marcus, (2004). FUNDAMENTOS DE FINANZAS COOPERATIVAS. McGraw-Hill/Interamericana de España, S.A.U. Cuarta Edición. Madrid España

MOCHON MORCILLO, Francisco y APARICIO, Rafael I., DICCIONARIO DE TÉRMINOS FINANCIEROS Y DE INVERSIÓN, 2ª Ed., (Madrid, Mc Graw-Hill, 1998), 502 págs., pág. 330.

Sector Matemáticas Chile. TIPOS DE INTERÉS. Consultado el 30 de julio del 2007. http://www.sectormatematica.cl/contenidos/interes1.htm

CIDEM. Centro de Innovación y Desarrollo Empresarial (10/5/2005) ELABORACIÓN DEL PLAN DE EMPRESA. Catalana, EspañaConsultado el 01 de Agosto del 2007 http://www.cidem.com/cidem/es/apoyo/plan_empresa/plan/previsiones/index.jsp

Mofinet (Modelos Financieros por la Red)2000-2002 MANUAL DE CONCEPTOS FINANCIEROS. Consultado el 01 de Agosto del 2007 http://www.mofinet.com/esp/manual.html

Zorrilla, Juan Pablo (05/2004) LA ADMINISTRACIÓN DE RIESGOS. México. Consultado el 30 de Julio del 2007 http://www.gestiopolis.com/canales2/finanzas/1/admonriego.htm

Dr.CP Milocco, Gualberto J.M EVALUACIÓN DE PROYECTOS DE INVERSIÓN LINEAMIENTOS PARA UN ENFOQUE EMPRESARIAL ADECUADO A PYMES. Argentina Consultado el 02 de Agosto del 2007 http://www.gestiopolis.com/recursos/documentos/fulldocs/emp/evalpypy.htm

Mailxmail.com Curso Gratis Análisis de Estados Financieros: una nueva metodología Categoría: Cursos de empresa. CAPITULO 10. ANÁLISIS DE RATIOS DE LA RENTABILIDAD. Consultado el 02 de Agosto del 2007 http://www.mailxmail.com/curso/empresa/analisisestadosfinancieros/capitulo10.htm

Asesores bancarios y financieros (abanfin) MODULO DE ANÁLISIS DE INVERSIONES. Consultado el 02 de Agosto del 2007 http://www.abanfin.com/modules.php?name=Manuales&fid=ef0adaa

Regresar