EVALUACIÓN

FINANCIERA DE PROYECTOS DE INVERSIÓN (B)

AUTOR:

ING. YENNY GONZALEZ

Profesor:

Gustavo Blanco-Uribe

A) VALOR

DEL DINERO EN EL TIEMPO, RIESGO Y PREPARACIÓN DE PREVISIONES DE LOS FLUJOS DE EFECTIVO PARTIENDO DEL PLAN

ESTRATÉGICO.

VALOR DEL DINERO EN EL TIEMPO

El tiempo (plazo)

es fundamental a la hora de establecer el valor de un capital.

Una unidad

monetaria hoy vale más que una unidad monetaria a ser recibida en el futuro.

Una UM disponible hoy puede invertirse ganando una tasa de interés con un

rendimiento mayor a una UM en el futuro. Las matemáticas del valor del dinero

en el tiempo cuantifican el valor de una UM a través del tiempo. Esto, depende

de la tasa de rentabilidad o tasa de interés que pueda lograrse en la

inversión.

El valor del dinero

en el tiempo tiene aplicaciones en muchas áreas de las finanzas el presupuesto,

la valoración de bonos y la valoración accionaria.

Por ejemplo, un bono paga intereses periódicamente hasta que el valor nominal

del mismo es reembolsado.

Los conceptos de

valor del dinero en el tiempo están agrupados en dos áreas: el valor futuro y

valor actual. El valor futuro (VF - Capitalización) describe el proceso

de crecimiento de una inversión a futuro a una tasa de interés y en un período

dado. El valor actual (VA - Actualización) describe el proceso de un

flujo de dinero futuro que a una tasa de descuento y en un período representa

UM de hoy.

VALOR

FUTURO DE UN FLUJO ÚNICO

El valor futuro de

un flujo único representa la cantidad futura, de una inversión efectuada hoy y

que crecerá si invertimos a una tasa de interés específica. Por ejemplo,

si el día de hoy depositamos UM 100 en una libreta de ahorros que paga

una tasa de interés de 9% compuesto anualmente, esta inversión crecerá a UM 109

en un año. Esto puede mostrarse como sigue:

Año

1: UM 100(1

+ 0.09) = UM 109

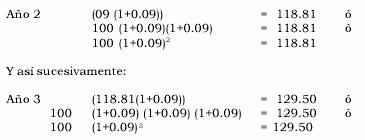

Al final de

dos años, la inversión inicial habrá crecido a UM 118.81. Como vemos la

inversión ganó UM 9.81 de interés durante el segundo año y sólo ganó UM 9 de

interés durante el primer año. Así, en el segundo año, ganó no sólo

interés la inversión inicial de UM 100 sino también los UM 9 al final del

primer año. Esto sucede porque es una tasa de interés compuesta.

EL

INTERÉS COMPUESTO

El interés

compuesto es una fórmula exponencial y en todas las fórmulas derivadas de ella

debemos operar únicamente con la tasa efectiva. La tasa periódica tiene la

característica de ser a la vez efectiva y nominal, ésta tasa es la que debemos

utilizar en las fórmulas del interés compuesto.

Con el interés

compuesto, pagamos o ganamos no solo sobre el capital inicial sino

también sobre el interés acumulado, en contraste con el interés simple

que sólo paga o gana intereses sobre el capital inicial.

Una operación

financiera es a interés compuesto cuando el plazo completo de la operación (por

ejemplo un año) está dividido en períodos regulares (por ejemplo un mes)

y el interés devengado al final de cada uno de ellos es agregado al

capital existente al inicio. Así, el interés ganado en cada período percibirá

intereses en los periodos sucesivos hasta el final del plazo completo. Su

aplicación produce intereses sobre intereses, conocido como: la

capitalización del valor del dinero en el tiempo.

La tasa de interés

en el ejemplo anterior es 9% compuesto anualmente. Esto significa que el

interés paga anualmente. Así tenemos que en nuestra libreta de ahorros al

final del primer año tendremos UM 109 (el principal más los intereses), en el

segundo año este saldo aumenta en 9%. Arrojando al final del segundo año

un saldo de UM 118.81 que puede computarse como sigue:

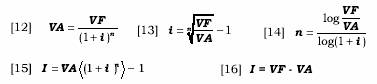

Como vemos, un

modelo matemático va manifestándose con mucha nitidez. El Valor Futuro de una

inversión inicial a una tasa de interés dada compuesta anualmente en un período

futuro es calculado mediante la siguiente expresión:

![]()

Que no es otra

cosa, que la fórmula general del interés compuesto para el período n

de composición. En las matemáticas financieras es fundamental el empleo de la

fórmula general del interés compuesto para la evaluación y análisis de los

flujos de dinero.

Las ecuaciones

derivadas de la fórmula [11] (para inversión y recuperación en un sólo pago)

son:

El tipo de

interés (i) y el plazo (n) deben referirse a la

misma unidad de tiempo (si el tipo de interés es anual, el plazo debe ser

anual, si el tipo de interés es mensual, el plazo irá en meses, etc.). Siendo

indiferente adecuar la tasa al tiempo o viceversa.

Al utilizar una

tasa de interés mensual, el resultado de n estará expresado

en meses.

El dinero es un activo que cuesta conforme transcurre el

tiempo, permite comprar o pagar a tasas de interés periódicas (diarias,

semanales, mensuales, trimestrales, etc.). Es el proceso del interés compuesto,

los intereses pagados periódicamente son transformados automáticamente en

capital. El interés compuesto es fundamental para la comprensión de las

matemáticas financieras.

El factor tiempo juega papel decisivo a la hora de fijar el

valor de un capital. El valor del dinero cambia como consecuencia de:

1) La inflación.

2) La oportunidad de invertirlos en alguna actividad, que lo

proteja de la inflación y al mismo tiempo produzca rentabilidad.

3) Riesgo de crédito.

Existen dos (02) maneras diferentes

de homogeneizar los capitales

a. Capitalización simple.- Se pagan

periódicamente los interese sobre el capital inicial y esos intereses no se

agregan al capital inicial para generar nuevos intereses.

b. Capitalización compuesta.- Consiste en

acumular los intereses de cada periodo al capital del periodo anterior y

calcular los intereses sobre el nuevo montante.

TIPO NOMINAL Y TIPO EFECTIVO

Capitalización Fraccionada.- consiste en

tomar un tipo de referencia anual, pero devengar los intereses al final de cada

m-simo de año, produciendo así intereses en el m-esimo siguiente y así hasta el último m-esimo

Al capitalizar por meses, según la ley de capitalización compuesta, los

intereses de la primera cuota generan nuevos intereses que se capitalizan hasta

final de año y así con todas las mensualidades. El TAE o tipo efectivo es el

que se obtiene capitalizando por fracciones de año en vez de hacerlo anualmente.

Siendo m el periodo de

capitalización (meses, días, etc.) J(m) tipo nominal

anual

El tipo de interés mensual es im = J(m)/m

El tipo de interés efectivo es i= (1+ J(m)/m) m-1

INFLACIÓN Y VALOR DEL DINERO EN EL TIEMPO

Inflación es el aumento general de

todos los precios, implica que el poder adquisitivo de la moneda disminuye, ya

que el mismo bien costará cada año más cantidad de moneda.

Tipo de interés nominal. Tasa a la

que crece el dinero invertido.

Tipo de interés real. Tasa a la cual

crece el poder de adquisición de una inversión o del dinero invertido.

COMPONENTES DE LOS TIPOS DE INTERES

Tipo de interés real libre de riesgo

ir, tipo de interés de un activo sin ningún riesgo (obligación

del estado) y con inflación igual a 0.

Tasa de inflación esperada a lo

largo de la vida del activo financiero, f. Se ha de tener en cuenta la

esperada en el futuro y no la tasa de inflación pasada, si bien la estimación

de la inflación futura se hace en función de los datos de la inflación pasada.

Prima de liquidez, Pl

Liquidez es la capacidad

del activo financiero para ser convertido en dinero efectivo. Los activos que

cotizan en bolsa son los más líquidos y entre los que no cotizan, los activos a

corto plazo son generalmente, más líquidos que los de largo plazo. Cuanto

más fácil sea la conversión del activo en dinero líquido menor será la prima de

liquidez.

Prima de riesgo, Pr. Dos posibles riesgos:

Riesgo de tipos de interés. Los bonos del Estado a largo plazo, aunque no corren riesgo de ser impagados, aumentan de

precio cuando disminuye el tipo de interés y disminuyen de precio cuando suben

los tipos de interés. También se llama riesgo de tasa de interés. Aumenta cuando

los tipos son inestables e inciertos y disminuye cuando los tipos son más estables.

Riesgo de incumplimiento o de fallido. Si se considera que la deuda del Estado tiene un riesgo de incumplimiento prácticamente

nulo, la diferencia entre el tipo de interés de la deuda del Estado y una

obligación emitida por una empresa de iguales características es la prima de

riesgo por incumplimiento.

El rendimiento de un activo

financiero se puede obtener entonces como suma de los cuatro componentes

anteriores:

Rendimiento activo financiero= i® + f + Pl + P®

ESTRUCTURA TEMPORAL DE LOS TIPOS DE INTERES

Relación entre los tipos de interés

a corto plazo y los tipos de interés a largo plazo. Si en un eje se representa

el tipo de interés frente al plazo, obtenemos la curva de

rendimiento. Puede presentar tres formas:

a. Ascendente, si los tipos de

interés a corto plazo son inferiores a los tipos a largo plazo.

b. Descendente, si los tipos a

corto plazo son superior a los tipos a largo plazo.

c. Horizontal, si los tipos a

corto son iguales que los tipos a largo.

La relación más normal es que los

tipos a corto sean inferiores a los tipos a largo, es decir, que se presenta

una curva de rendimientos ascendente, la razón es que los valores a corto

tienen un menor riesgo que los valores a largo.

3 TEORÍAS:

-Teoría segmentación de los mercados. Depende de las

condiciones de oferta y demanda. Si hay más oferta que demanda de recursos a

corto y escasez de oferta a largo, la curva será ascendente; en caso contrario

será descendente.

- Teoría de la preferencia de la

liquidez. Ascendente por que los inversores prefieren los valores a

corto plazo dado que pueden convertirse en dinero con menor riesgo. Los

prestatarios suelen preferir

las deudas a largo plazo y por ello están dispuestos apagar por ellos intereses

más altos., Ambos efectos provocan que los tipos a largo plazo sean superiores

a los tipos a corto plazo y por ello, la curva de rendimientos será ascendente.

- Teoría de las expectativas. Afirma que la

curva de rendimiento está en función de las expectativas que tengan los

inversores sobre la evolución de las tasas de inflación en el futuro.

Ascendente cuando se espere que aumente la tasa de inflación y será descendente

cuando se espere que disminuya la tasa de inflación.

Las tres teorías son válidas, pero

la forma de la curva se obtiene como suma de las tres. Cada uno de los tres

factores influye aunque no de igual forma, los tres terminan la estructura temporal de los tipos

de interés

B)

PRINCIPALES MÉTODOS DE EVALUACIÓN DE PROYECTOS DE INVERSIÓN DE CAPITAL.

La

evaluación de proyectos por medio de métodos matemáticos- Financieros es una

herramienta de gran utilidad para la toma de decisiones por parte de los

administradores financieros, ya que un análisis que se anticipe al futuro puede

evitar posibles desviaciones y problemas en el largo plazo. Las técnicas de

evaluación económica son herramientas de uso general. Lo mismo puede aplicarse

a inversiones industriales, de hotelería, de servicios, que a inversiones en

informática. El valor presente neto y la tasa interna de rendimiento se mencionan

juntos porque en realidad es el mismo método, sólo que sus resultados se

expresan de manera distinta. Recuérdese que la tasa interna de rendimiento es

el interés que hace el valor presente igual a cero, lo cual confirma la idea

anterior.

Estas técnicas

de uso muy extendido se utilizan cuando la inversión produce ingresos por sí

misma, es decir, sería el caso de la tan mencionada situación de una empresa

que vendiera servicios de informática. El VPN y

MÉTODO DEL VALOR PRESENTE NETO (VPN)

El método

del Valor Presente Neto es muy utilizado por dos razones, la primera porque es

de muy fácil aplicación y la segunda porque todos los ingresos y egresos futuros

se transforman a pesos de hoy y así puede verse, fácilmente, si los ingresos

son mayores que los egresos. Cuando el VPN es menor que cero implica que hay

una perdida a una cierta tasa de interés o por el

contrario si el VPN es mayor que cero se presenta una ganancia. Cuando el VPN

es igual a cero se dice que el proyecto es indiferente. La condición

indispensable para comparar alternativas es que siempre se tome en la

comparación igual número de años, pero si el tiempo de cada uno es diferente,

se debe tomar como base el mínimo común múltiplo de los años de cada

alternativa.

En la

aceptación o rechazo de un proyecto depende directamente de la tasa de interés

que se utilice. Por lo general el VPN disminuye a medida que aumenta la

tasa de interés.

En consecuencia

para el mismo proyecto puede presentarse que a una cierta tasa de interés, el

VPN puede variar significativamente, hasta el punto de llegar a rechazarlo o

aceptarlo según sea el caso.

Al evaluar

proyectos con la metodología del VPN se recomienda que se calcule con una tasa

de interés

superior a

MÉTODO DE

Este

método consiste en encontrar una tasa de interés en la cual se cumplen las

condiciones buscadas en el momento de iniciar o aceptar un proyecto de

inversión. Tiene como ventaja frente a otras metodologías como la del Valor

Presente Neto (VPN) o el Valor Presente Neto Incremental (VPNI) por que en este

se elimina el cálculo

de

COSTO ANUAL UNIFORME EQUIVALENTE (CAUE)

El método

del CAUE consiste en convertir todos los ingresos y egresos, en una serie

uniforme de pagos. Obviamente, si el CAUE es positivo, es porque los ingresos

son mayores que los egresos y por lo tanto, el proyecto puede realizarse; pero,

si el CAUE es negativo, es porque los ingresos son menores que los egresos y en

consecuencia el proyecto debe ser rechazado.

MÉTODOS DE EVALUACIÓN QUE NO TOMAN

EN CUENTA EL VALOR DEL DINERO A TRAVÉS DEL TIEMPO

Las

razones financieras son esenciales en el análisis financiero. Éstas resultan de

establecer una relación numérica entre dos cantidades: las cantidades

relacionadas corresponden a diferentes cuentas de los estados financieros de

una empresa.

El

análisis por razones o indicadores permite observar puntos fuertes o débiles de

una empresa, indicando también probabilidades y tendencias, pudiendo así

determinar qué cuentas de los estados financieros requiere de mayor atención en

el análisis. El adecuado análisis de estos indicadores permite encontrar

información que no se encuentra en las cifras de los estados financieros.

Las

razones financieras por sí mismas no tienen mucho significado, por lo que deben

ser comparadas con algo para poder determinar si indican situaciones favorables

o desfavorables.

La

liquidez de una organización es juzgada por la capacidad para saldar las

obligaciones a corto plazo que se han adquirido a medida que éstas se vencen.

Se refieren no solamente a las finanzas totales de la empresa, sino a su

habilidad para convertir en efectivo determinados activos y pasivos corrientes.

Miden la

velocidad con que diversas cuentas se convierten en ventas o efectivo. Con

respecto a las cuentas corrientes, las medidas de liquidez son generalmente

inadecuadas, porque las diferencias en la composición de las cuentas corrientes

de una empresa afectan de modo significativo su verdadera liquidez.

MÉTODOS DE ANÁLISIS DE INVERSIONES - TIR

VAN

Existen diversos métodos o modelos de

valoración de inversiones. Se dividen básicamente entre métodos estáticos y

métodos dinámicos.

Los estáticos son los

siguientes:

- El método del Flujo neto de Caja (Cash-Flow estático).

- El método del Pay-Back

o Plazo de recuperación.

- El método de

Estos métodos adolecen todos de un mismo

defecto: no tienen en cuenta el tiempo. Es decir, no tienen en cuenta en los

cálculos, el momento en que se produce la salida o la entrada de dinero (y por

lo tanto, su diferente valor).

Los métodos dinámicos:

- El Pay-Back

dinámico o Descontado.

- El Valor Actual Neto (V.A.N.)

-

En realidad estos tres métodos son

complementarios, puesto que cada uno de ellos aclara o contempla un aspecto

diferente del problema. Usados simultáneamente, pueden dar una visión más

completa.

Flujo neto de Caja

Por Flujo neto de Caja, se entiende la suma de

todos los cobros menos todos los pagos efectuados durante la vida útil del

proyecto de inversión. Está considerado como el método más simple de todos, y

de poca utilidad práctica.

Existe la variante de Flujo neto de Caja por

unidad monetaria comprometida.

Formula:

Flujo neto de

Caja/Inversión inicial

Plazo de Recuperación, Plazo de Reembolso, o Pay-Back estático.

Es el número de años que la empresa tarda en

recuperar la inversión. Este método selecciona aquellos proyectos cuyos

beneficios permiten recuperar más rápidamente la inversión, es decir, cuanto

más corto sea el periodo de recuperación de la inversión mejor será el

proyecto.

Los inconvenientes que

se le atribuyen, son los siguientes:

a) El defecto de los métodos estáticos (no

tienen en cuenta el valor del dinero en las distintas fechas o momentos)

b) Ignora el hecho de que cualquier proyecto

de inversión puede tener corrientes de beneficios o pérdidas después de

superado el periodo de recuperación o reembolso.

Puesto que el plazo de recuperación no mide ni

refleja todas las dimensiones que son significativas para la toma de decisiones

sobre inversiones, tampoco se considera un método completo para poder ser

empleado con carácter general para medir el valor de las mismas.

Tasa de Rendimiento contable.

Este método se basa en el concepto de Cash-Flow, en vez de cobros y pagos (Cash-Flow

económico).

La principal ventaja, es que permite hacer

cálculos más rápidamente al no tener que elaborar estados de cobros y pagos

(método más engorroso) como en los casos anteriores.

La definición matemática es la siguiente:

[(Beneficios +Amortizaciones)/Años de duración

del proyecto] / Inversión inicial del proyecto

El principal inconveniente, además del defecto

de los métodos estáticos, es que no tiene en cuenta la liquidez del proyecto, aspecto vital,

ya que puede comprometer la viabilidad del mismo.

Además, la tasa media de rendimiento tiene

poco significado real, puesto que el rendimiento económico de una inversión no

tiene porque ser lineal en el tiempo.

El Pay-Back dinámico o

descontado.

Es el periodo de tiempo o número de años que

necesita una inversión para que el valor

actualizado de los flujos netos de Caja, igualen al capital

invertido.

Supone un cierto perfeccionamiento respecto al

método estático, pero se sigue considerando un método incompleto. No obstante,

es innegable que aporta una cierta información adicional o complementaria para

valorar el riesgo de las inversiones cuando es especialmente difícil predecir

la tasa de depreciación de la inversión, cosa por otra parte, bastante frecuente.

El Valor Actual Neto. (V.A.N.)

Conocido bajo distintos nombres, es uno de los

métodos más aceptados (por no decir el que más).

Por Valor Actual Neto de una inversión se

entiende la suma de los valores actualizados de todos los flujos netos de caja

esperados del proyecto, deducido el valor de la inversión inicial.

Si un proyecto de inversión tiene un VAN

positivo, el proyecto es rentable. Entre dos o más proyectos, el más rentable

es el que tenga un VAN más alto. Un VAN nulo significa que la rentabilidad del

proyecto es la misma que colocar los fondos en él invertidos en el mercado con

un interés equivalente a la tasa de descuento utilizada. La única dificultad

para hallar el VAN consiste en fijar el valor para la tasa de interés,

existiendo diferentes alternativas.

Como ejemplo de tasas

de descuento (o de corte), indicamos las siguientes:

a) Tasa de descuento ajustada al riesgo =

Interés que se puede obtener del dinero en inversiones sin riesgo (deuda

pública) + prima de riesgo).

b) Coste medio ponderado del capital empleado

en el proyecto.

c) Coste de la deuda, si el proyecto se

financia en su totalidad mediante préstamo o capital ajeno.

d) Coste medio ponderado del capital empleado

por la empresa.

e) Coste de oportunidad del dinero,

entendiendo como tal el mejor uso alternativo, incluyendo todas sus posibles

utilizaciones.

La principal ventaja de este método es que al

homogeneizar los flujos netos de Caja a un mismo momento de tiempo (t=0),

reduce a una unidad de medida común cantidades de dinero generadas (o

aportadas) en momentos de tiempo diferentes. Además, admite introducir en los

cálculos flujos de signo positivos y negativos (entradas y salidas) en los

diferentes momentos del horizonte temporal de la inversión, sin que por ello se

distorsione el significado del resultado final, como puede suceder con

Dado que el V.A.N.

depende muy directamente de la tasa de actualización, el punto débil de este

método es la tasa utilizada para descontar el dinero (siempre discutible). Sin

embargo, a efectos de “homogeneización”, la tasa de interés elegida hará su

función indistintamente de cual haya sido el criterio para fijarla.

El V.A.N. también

puede expresarse como un índice de rentabilidad, llamado Valor neto actual relativo, expresado

bajo la siguiente formula:

V.A.N. de la

inversión/Inversión

o bien en forma de tasa

(%):

V.A.N. de la inversión

x100/Inversión

Tasa Interna de Rentabilidad (T.I.R.).

Se denomina Tasa Interna de Rentabilidad (T.I.R.) a la tasa de descuento que hace que el Valor Actual

Neto (V.A.N.) de una inversión sea igual a cero. (V.A.N. =0).

Este método considera que una inversión es

aconsejable si

Las críticas a este método parten en primer

lugar de la dificultad del cálculo de

También puede calcularse de forma

relativamente sencilla por el método de interpolación lineal.

Pero la más importante crítica del método (y

principal defecto) es la inconsistencia matemática de

El Cash-Flow actualizado (o

descontado).

Podemos considerar esté método como una

variante de

Sin embargo, al contrario que la tasa contable,

este método si tiene en cuenta la liquidez del proyecto a nivel del cash. flow generado en cada uno de los

años del horizonte temporal de la inversión.

BIBLIOGRAFIAS

El Valor del dinero en el tiempo, valor de futuro en un

flujo único, el interés compuesto. Enlace: http://www.eumed.net/libros/2005/cag/1e.htm.

Tasa de Interés, VPN, Inflación, enlace:

http://www.monografias.com/trabajos12/finnzas/finnzas.shtml

Interes: Renta del

capital, enlace:

http://www.elprisma.com/apuntes/economia/valordeldineroeneltiempo/

Los proyectos de inversión surgen

de la necesidad imperante de satisfacer las crecientes necesidades de la

población, enlace:

http://www.economia.unam.mx/sua/site/materia/sem4/proyectos/dudas.html

Métodos de evaluación que no toman

en cuenta el valor del dinero a través del tiempo, Métodos de análisis de inversiones -

tir van, enlace:

Disciplina

de

http://www2.udec.cl/~rea/REVISTA%20PDF/Rev64/art5rea64.pdf

Matemáticas

financieras y evaluación de proyectos, enlace:

http://www.gestiopolis.com/dirgp/fin/matyevaluacion.htm

Principales conceptos

de economía, enlace: Diccionario de Economía