|

Por Horacio Verbitsky

El gobernador de Buenos Aires Carlos R�ckauf postula la mano dura, pero tiene las u�as largas. As� se desprende de la causa que instruye el fiscal federal Gerardo Di Masi, en la que se investiga su gesti�n como ministro del Interior del ex presidente Carlos Menem. Su sucesor en ese cargo, Carlos Corach, lo cubri� durante los casi cinco a�os de la segunda presidencia de Menem, pero Federico Storani orden� una auditor�a, que puso en evidencia que al asumir la vicepresidencia R�ckauf dej� sin rendir los gastos de administraci�n de la cuenta 746/03. Los auditores tambi�n detectaron que faltaba la mayor�a de los documentos que respaldaran los gastos y que los que exist�an eran meras fotocopias simples sin certificar en las que no se identificaba la raz�n del gasto, qui�n lo realiz� y para pagar qu� bienes o servicios. Esa auditor�a dio lugar a un sumario interno y �ste a una denuncia penal, porque adem�s de las irregularidades administrativas se detect� la comisi�n de delitos. Por sorteo, la denuncia recay� en la secretar�a 10 del juzgado federal 5, a cargo de Gabriel Cavallo, quien deleg� su instrucci�n en el fiscal Di Masi. Su �ltima actuaci�n consisti� en remitir el expediente a la Sindicatura General de la Naci�n para que determinara si se produjo alg�n perjuicio fiscal. La SIGEN respondi� que s�, estim� que ese perjuicio era �de significativa importancia econ�mica� y que alcanzar�a a los 6,2 millones de d�lares, incluyendo intereses. R�ckauf considera que solicitarle la rendici�n de cuentas del dinero que gast� constituye un acto de hostilidad. Por eso, en sus diatribas contra el gobierno nacional, reserv� los peores ep�tetos para Storani y para su sucesor, Ram�n Mestre, quien aleg� que la denuncia ya estaba hecha y no pod�a frenar la investigaci�n. El gobernador de Buenos Aires Carlos R�ckauf postula la mano dura, pero tiene las u�as largas. As� se desprende de la causa que instruye el fiscal federal Gerardo Di Masi, en la que se investiga su gesti�n como ministro del Interior del ex presidente Carlos Menem. Su sucesor en ese cargo, Carlos Corach, lo cubri� durante los casi cinco a�os de la segunda presidencia de Menem, pero Federico Storani orden� una auditor�a, que puso en evidencia que al asumir la vicepresidencia R�ckauf dej� sin rendir los gastos de administraci�n de la cuenta 746/03. Los auditores tambi�n detectaron que faltaba la mayor�a de los documentos que respaldaran los gastos y que los que exist�an eran meras fotocopias simples sin certificar en las que no se identificaba la raz�n del gasto, qui�n lo realiz� y para pagar qu� bienes o servicios. Esa auditor�a dio lugar a un sumario interno y �ste a una denuncia penal, porque adem�s de las irregularidades administrativas se detect� la comisi�n de delitos. Por sorteo, la denuncia recay� en la secretar�a 10 del juzgado federal 5, a cargo de Gabriel Cavallo, quien deleg� su instrucci�n en el fiscal Di Masi. Su �ltima actuaci�n consisti� en remitir el expediente a la Sindicatura General de la Naci�n para que determinara si se produjo alg�n perjuicio fiscal. La SIGEN respondi� que s�, estim� que ese perjuicio era �de significativa importancia econ�mica� y que alcanzar�a a los 6,2 millones de d�lares, incluyendo intereses. R�ckauf considera que solicitarle la rendici�n de cuentas del dinero que gast� constituye un acto de hostilidad. Por eso, en sus diatribas contra el gobierno nacional, reserv� los peores ep�tetos para Storani y para su sucesor, Ram�n Mestre, quien aleg� que la denuncia ya estaba hecha y no pod�a frenar la investigaci�n.

Pobres y j�venes

El flamante jefe de la polic�a de Buenos Aires, comisario Amadeo D�Angelo anunci� al asumir que hab�a ordenado una serie de operativos sobre las villas miseria, �de donde sabemos que salen los delincuentes�. Tambi�n estigmatiz� a los menores como responsables de los �ndices de criminalidad. �El hecho de que los menores de edad que delinquen sean entregados a sus padres, hace que se vaya reciclando el delito, inclusive en las mismas zonas. Hemos comprobado que, muchas veces, los j�venes vuelven a delinquir en los mismos lugares en donde fueron detenidos�, dijo. R�ckauf y su ministro de Justicia, Jorge Casanovas, impulsan ahora el descenso en la edad de imputabilidad de los menores, pero sin contemplar las garant�as requeridas por la Convenci�n Internacional de los Derechos del Ni�o, que desde 1994 tiene rango constitucional. Entre esas garant�as, el asesor de Unicef Emilio Garc�a M�ndez menciona el establecimiento de un sistema de responsabilidad penal juvenil no discrecional y de un proceso en el que participen, en plano de igualdad, el fiscal y el acusado con su defensor (sea p�blico o privado), mientras el juez adopta la posici�n de un tercero imparcial. Adem�s de ese proceso acusatorio deben existir formas anticipadas de terminaci�n del proceso, en las que la v�ctima tiene un rol central (conciliaci�n, remisi�n del caso a programas comunitarios, etc.); una cantidad de sanciones diferenciadas; y, fundamentalmente, la excepcionalidad de la privaci�n de la libertad, que s�lo debe funcionar como una sanci�n de �ltimo recurso para delitos muy graves, que impliquen grave violencia contra las personas.

La Convenci�n tambi�n plantea una separaci�n neta entre conflictos penales, en los que interviene la justicia, y problemas sociales, que deben resolver el gobierno y la sociedad. Garc�a M�ndez recuerda que ya en la Inglaterra de fines del siglo XIX, el irland�s Thomas John Barnardo cre� colonias en el Canad� formadas por los ni�os de la calle de Londres. Ese programa que llam� de �secuestro filantr�pico� procuraba arrancar a estos ni�os de sus familias �inadecuadas�. Ning�n otro verbo da mejor cuenta de estas pr�cticas, dice Garc�a M�ndez. El propio Barnardo decid�a el car�cter inadecuado o no de cada familia. A �l se deben los conceptos recogidos en la ley de patronato de menores o Ley Agote, de 1919, cuya declaraci�n de abandono por pobreza no desaparece de los proyectos que en estos d�as intentar� tratar el Congreso a instancias de R�ckauf. La historia que sigue esboza uno de los nexos entre la corrupci�n en las altas esferas estatales y la represi�n que luego se desata sobre los sectores m�s vulnerables de la sociedad.

A�os de transici�n

La denuncia penal que afecta a R�ckauf fue presentada por la directora de Asuntos Jur�dicos del Ministerio del Interior, Norma Vicente de Soutullo, una funcionaria designada por Corach en 1998. La documentaci�n sobre los il�citos cometidos fue secuestrada el 23 de febrero de 2000 y depositada en la C�mara del Tesoro de la Escriban�a General del Gobierno. Cada a�o debe realizarse un informe de cierre de ejercicio. Durante la gesti�n de Corach aparec�an tres millones a rendir, de la Cuenta 746 correspondiente a 1994 y 1995, que se salvaban con un denominado �descargo transitorio�, figura que no existe en ninguna ley ni reglamento pero que con el paso del tiempo pod�a encubrir la desaparici�n de los documentos que deben respaldar los actos administrativos. Este descargo transitorio fue ordenado por la disposici�n 1917, del 16 de diciembre de 1997 de la Subsecretar�a de Administraci�n, que tambi�n deb�a crear un equipo de trabajo que estudiara la documentaci�n y determinara las responsabilidades administrativas. Por supuesto nada se avanz� desde entonces en ese sentido. Ante distintos reclamos, Corach respond�a: �Yo no tengo responsabilidad. Ese bolonqui es de R�ckauf�. Por su parte, el vicepresidente presionaba para que el Ministerio del Interior resolviera la inquietante cuesti�n. En 1999, ante la inminencia del abandono del gobierno, la Tesorer�a del Ministerio dio por descargados todos los asuntos pendientes, entre ellos 28 millones de d�lares en Fondos de Desarrollo Regional, que se libraron durante la gesti�n del ex ministro Jos� Manzano, para el pago de obras p�blicas que quedaron inconclusas por la hiperinflaci�n. Pero ni siquiera entonces se present� la rendici�n por los fondos de R�ckauf.

Papeles sueltos

Al producirse el cambio de gobierno, Storani orden� auditar todas las cuentas. La documentaci�n de la cuenta 746/03 s�lo constaba de fotocopias simples sin certificar y de papeles sueltos y no hab�a elementos para reconstruir ninguno de los actos administrativos en los que se gast� el dinero. Esa documentaci�n �no re�ne m�nimamente los requisitos y caracter�sticas establecidas en la ley de procedimientos administrativos�, sostuvo la auditor�a interna. Estos fueron sus principales hallazgos:

1. Sin documentaci�n. Por falencias en la documentaci�n respaldatoria, la salida de fondos de la Cuenta 746/03 �no pudo ser descargada�.

2. Descontrol. El procedimiento para obtener los fondos eludi� lo dispuesto por la ley de Administraci�n Financiera y los sistemas de control del sector p�blico. Seg�n la ley, por cada salida de fondos deb�a emitirse una orden de pago a favor de la Tesorer�a General de la Naci�n o la Tesorer�a del Servicio Administrativo Financiero. En la pr�ctica de la gesti�n R�ckauf, la entrega del dinero se autorizaba mediante un memor�ndum, sin explicaciones sobre el uso que se le dar�a. La plata se retiraba mediante cheques y se utilizaba como un Fondo Rotativo, con el que se cancelaban diversos gastos. Bajo este procedimiento irregular salieron algo m�s de cuatro millones de pesos, de los cuales tres millones contin�an pendientesde rendici�n. De este modo, el dinero gastado no tiene reflejo presupuestario en la ejecuci�n del Servicio Administrativo.

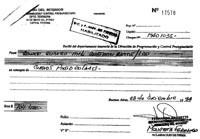

3. Autorizaci�n. Los fondos se adelantaban contra memorandums, en su mayor�a firmados por el hombre de confianza de R�ckauf, el ex Secretario de Coordinaci�n Fernando Maurette, como el que se reproduce en esta p�gina. Esto viola todas las normas en materia de aprobaci�n de gastos y pagos, contenidas en el decreto 2662, de 1992 y las resoluciones complementarias de la secretar�a de Hacienda. Las normas que se pasaron por alto obligaban a describir el bien o servicio para cuya adquisici�n se solicitaba autorizaci�n; la justificaci�n de su necesidad; la cantidad y especificaciones t�cnicas, el costo estimado y el lugar y plazo de entrega o la prestaci�n. El documento de aprobaci�n del gasto deb�a incluir el informe t�cnico sobre los bienes o servicios ofertados; la comparaci�n entre distintas ofertas presentadas; el informe de la Comisi�n de Preadjudicaci�n o la oficina de personal. Estos, y otros pasos que no se describen por compasi�n hacia el lector, se reemplazaban por el memor�ndum, con lo cual se eliminaban los controles previos a la realizaci�n del gasto. Para colmo, el mismo Maurette recib�a el dinero y firmaba el recibo correspondiente. Los auditores brindan unos pocos ejemplos, de fondos retirados de ese modo para pagar vi�ticos, horas c�tedra, caja chica, proveedores o gastos varios. Tambi�n se detectaron gastos realizados sin siquiera esa forma primitiva de registro, que permitir� a la justicia identificar a qui�nes pedir explicaciones y otros en los que no coinciden el memo de autorizaci�n y los recibos de gastos. Tambi�n hay memos de autorizaci�n que luego no calzan con gasto alguno, como ocurre con 385.000 pesos pedidos en julio, noviembre y diciembre de 1994.

4. Comisiones. Una parte considerable de los gastos corresponden a comisiones de servicio y pagos por �Desarraigo�, que incluyen tanto pasajes como vi�ticos. Ambos rubros contin�an sin rendir, al cabo de seis a�os.

5. Contratos. Muchos pagos corresponden a contratos de locaci�n de servicios. La �nica documentaci�n que se encontr� consist�a en el memor�ndum de autorizaci�n del pago y el recibo de quien deb�a prestar el servicio. En cambio faltan los contratos de locaci�n de servicios que obligaban al pago; la certificaci�n de los servicios por parte de la autoridad competente y la factura presentada por el contratado. Seg�n la auditor�a la ausencia de estas constancias pudo dar lugar �al pago indebido� e impide determinar �la validez y exactitud de las erogaciones�.

6. Adelantos. Con el mismo recurso del memor�ndum y los recibos se pagaron adelantos de sueldos y de horas c�tedra del Instituto Federal de Asuntos Municipales, que deb�an cubrirse con la n�mina mensual de gastos en personal. Ninguna constancia indica si tales adelantos se recuperaron, en el momento de pagarse los sueldos y horas c�tedra a los beneficiarios. No se trata de sumas menores. Por ejemplo, el d�a de los Inocentes de 1994 Gabriela Haddad cobr� 6.012 pesos en adelantos por horas c�tedra de dos meses, remuneraci�n que envidiar�n todos los profesores de universidades y colegios, estatales y privados.

7. Protocolo. Para la cancelaci�n de los gastos protocolares el mismo funcionario firmaba el memor�ndum autorizando el adelanto de fondos y el recibo por el importe cobrado. Quien firmaba era Maurette, pero los gastos protocolares correspond�an al ministro R�ckauf, a los secretarios, subsecretarios y a los titulares de organismos descentralizados del ministerio. Cada mes se retiraban en ese concepto 104.000 pesos. No se encontraron recibos firmados por las autoridades superiores a las que se supone que estaban destinados esos recursos. La auditor�a dej� constancia de �la gravedad en la ausencia de la documentaci�n, que certifique la integridad, validez y exactitud del pago de las remuneracionespercibidas�. Tambi�n hay memoranda que autorizan el pago de 150 mil pesos por �adelantos varios� (sic), o de 100 mil en adelanto de no identificados �Contratos de Locaci�n� (sic) cuya rendici�n nunca se produjo. En otros casos, los memoranda en los que se autorizaban los gastos, estaban firmados por funcionarios que carec�an de legitimidad para ello, como asesores de gabinete o el director de Programaci�n y Control Presupuestario.

8. Caja chica. Otro rubro en el que no quedaron constancias de la rendici�n de los fondos corresponde a los adelantos de caja chica. S�lo hay recibos firmados por su responsable.

9. Proveedores. Los pagos a terceros no incluyen constancia del pedido de compra de bienes o contrataci�n del servicio ni, por supuesto, de la fundamentaci�n de su necesidad. Tampoco constan los actos administrativos de autorizaci�n y aprobaci�n del gasto, ni las �rdenes de compra, contratos o convenios que obligaran al ministerio a pagar en contraprestaci�n de la entrega de bienes o servicios. Entre la documentaci�n que falta est� la certificaci�n de que se recibieron los bienes o se prestaron los servicios por los que se pag� y la factura del proveedor. Las facturas de los proveedores no especifican en qu� concepto se produjeron los gastos. No se hall� tampoco constancia de liquidaci�n y dep�sito de las retenciones impositivas al valor agregado y las ganancias. Esto �no permite m�nimamente tener elementos de juicio a fin de comprobar la integridad, validez y exactitud de los pagos efectuados�.

10. Subsidios. Luego del atentado contra la AMIA, sucedido cuando R�ckauf era ministro del Interior, su cartera pag� algunos subsidios imputados a ese rubro. Pero la tramitaci�n de esos subsidios s�lo consta en fotocopias simples, que incluyen un borrador de dictamen, sin firma.

Inhabilitaci�n perpetua

Adem�s de R�ckauf y Maurette los otros funcionarios investigados son el ex Director de Programaci�n y Control Presupuestario, Carlos Mar�a Llaurado, y el ex Subdirector General de Administraci�n, Roberto Srour. Al cumplir con el decreto 1162/00, que reglamenta la obligaci�n de denunciar delitos en perjuicio del Estado Nacional, el interventor en la Direcci�n de Sumarios del Ministerio del Interior, Torcuato Alfredo Sozio, comunic� lo actuado al Fiscal de Control Administrativo de la Corrupci�n, Jos� Massoni, el 7 de abril pasado. El informe de Sozio a la Oficina Anticorrupci�n dice que los hechos investigados en el expediente 479.624/00 podr�an constituir los delitos de fraude a la administraci�n p�blica, malversaci�n de caudales y falsificaci�n de documentos y menciona los art�culos 173, 174, 261 y 292 del C�digo Penal. Sozio no tiene prevenciones hacia el justicialismo. Todo lo contrario: hace una d�cada ocup� la subsecretar�a de Trabajo de la provincia de Buenos Aires, en la administraci�n justicialista de Antonio Cafiero.

Los art�culos 173 y 174 del C�digo Penal tipifican casos especiales de defraudaci�n y el fraude contra alguna administraci�n p�blica. El 292 castiga la falsificaci�n o adulteraci�n de documentos. El 261 pena con reclusi�n o prisi�n de 2 a 10 a�os al funcionario que sustrajere caudales o efectos confiados a su administraci�n, percepci�n o custodia. Tanto o m�s significativa que la reclusi�n o prisi�n es la �inhabilitaci�n absoluta perpetua� contemplada para el autor de ese delito. El art�culo 101 de la Ley de Administraci�n Financiera atribuye la responsabilidad del control interno, previo y posterior a los actos administrativos a la autoridad superior de cada jurisdicci�n del Poder Ejecutivo. En este caso, a Carlos R�ckauf.

Sucesores de R�ckauf: Corach no investig�, Storani hizo la auditor�a, Mestre "no puede pararla".

|