|

Por Horacio Verbitsky

Pedro Pou se benefici�

con un pr�stamo de 2 millones de d�lares a una empresa de la que era propietario,

autorizado por el Banco Central, del que Pedro Pou era Pedro Pou se benefici�

con un pr�stamo de 2 millones de d�lares a una empresa de la que era propietario,

autorizado por el Banco Central, del que Pedro Pou era presidente. Ese monto es el 42 por ciento del patrimonio total que Pou

declar� a la Administraci�n Federal de Ingresos P�blicos en el mismo a�o

del cr�dito, 1999. Los analistas de riesgo que intervinieron hab�an puesto

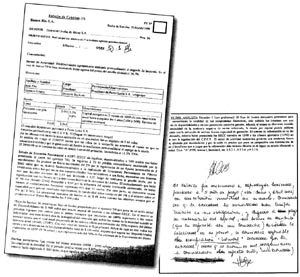

en duda la capacidad de repago del cr�dito, pero una orden superior modific�

su dictamen. En esta p�gina se publica el facs�mil de la resoluci�n: junto

a la anotaci�n que cambi� el dictamen de los t�cnicos de la Superintendencia

de Entidades Financieras, se dej� constancia de que ello ocurr�a por indicaci�n

del �Pte�. En la documentaci�n que el Banco R�o elev� al Banco Central

se menciona como titular de la empresa a un hermano de Pou, de nombre

Juan, y as� lo inform� este diario al revelar el episodio, hace dos a�os.

Pero ahora se sabe que el propio Pedro Pou reconoci� en su declaraci�n

impositiva de bienes que �l es el verdadero propietario y en consecuencia

beneficiario del cr�dito, con garant�a hipotecaria.

presidente. Ese monto es el 42 por ciento del patrimonio total que Pou

declar� a la Administraci�n Federal de Ingresos P�blicos en el mismo a�o

del cr�dito, 1999. Los analistas de riesgo que intervinieron hab�an puesto

en duda la capacidad de repago del cr�dito, pero una orden superior modific�

su dictamen. En esta p�gina se publica el facs�mil de la resoluci�n: junto

a la anotaci�n que cambi� el dictamen de los t�cnicos de la Superintendencia

de Entidades Financieras, se dej� constancia de que ello ocurr�a por indicaci�n

del �Pte�. En la documentaci�n que el Banco R�o elev� al Banco Central

se menciona como titular de la empresa a un hermano de Pou, de nombre

Juan, y as� lo inform� este diario al revelar el episodio, hace dos a�os.

Pero ahora se sabe que el propio Pedro Pou reconoci� en su declaraci�n

impositiva de bienes que �l es el verdadero propietario y en consecuencia

beneficiario del cr�dito, con garant�a hipotecaria.

Arrinconado por distintas investigaciones, Pou acept� relajar la astringente pol�tica monetaria que, seg�n el ministro de Econom�a Domingo Cavallo, ser�a una de las causas de la prolongada depresi�n econ�mica. Aunque as� bajaba el tono de su enfrentamiento con Cavallo no tard� en advertir que tambi�n resignaba el �nico argumento t�cnico con el que hasta ahora hab�a resistido los cuestionamientos pol�ticos, que tambi�n le formularon Carlos R�ckauf, Ra�l Alfons�n y Carlos Alvarez. Y ante un aflojamiento adicional de la pol�tica monetaria se neg� a cumplirlo, aduciendo que la autonom�a del Banco Central no lo obligaba a obedecer decretos del Poder Ejecutivo. Es dudoso que esa tard�a reacci�n legalista lo ponga a salvo. Pasado ma�ana la comisi�n bicameral del Congreso que investig� su gesti�n se propone recomendar su destituci�n al presidente Fernando De la R�a. Durante sus investigaciones sobre el lavado de dinero, la diputada Elisa Carri� caracteriz� a Pou como el garante de esa operatoria. El jueves, al estrenar la comisi�n investigadora que preside, advirti� que si luego de un dictamen desfavorable a Pou el presidente Fernando De la R�a decidiera sostenerlo en su cargo, se convertir�a en c�mplice y encubridor.

Enriquecimiento il�cito

No es seguro que el ministro de Econom�a sea el Cavallo que m�s preocupa a Pou. Entre otras causas judiciales, Pou est� bajo investigaci�n por enriquecimiento il�cito. El expediente se abri� cuando el juez federal Gabriel Cavallo lo proces� por incumplimiento de sus deberes como funcionario y abuso de autoridad, en la causa por los cierres de los bancos Patricios y Mayo. El juez sostuvo que Pou no actu� para defender el inter�s del p�blico. Una resoluci�n del Procurador General de la Naci�n, Nicol�s Becerra, establece que si un funcionario p�blico est� sospechado de haber delinquido contra la administraci�n p�blica, con �nimo de lucro, tambi�n debe investigarse su patrimonio. El fiscal federal Eduardo Freiler denunci� entonces al presidente del Banco Central y luego instruy� la causa por delegaci�n del juez Cavallo. La Procuraci�n General imparti� una nueva instrucci�n a Freiler, esta vez s�lo verbal: como la amistosa Sala I de la C�mara Federal (Luisa Riva Aramayo y Horacio Vigliani) revoc� el procesamiento de Pou, tambi�n deb�a archivarse la causa por enriquecimiento il�cito. Pero Cavallo revoc� esa decisi�n y orden� continuar la investigaci�n ya que subsisten �los motivos originarios de sospecha�. Cavallo se pregunta qu� suceder�a si m�s adelante se comprobara que Pou se enriqueci� en forma il�cita y que la prueba estaba entre los elementos de la causa, que todav�a no fueron analizados. Los crecimientos patrimoniales �parecen haber sido significativos�, dijo el juez. No hayduda: Pou pas� de uno a seis millones de pesos de patrimonio entre 1995 y 1998, a�os en los que fue presidente del Banco Central. Freiler ya recibi� un informe de la Unidad Fiscal de Investigaci�n de Delitos Tributarios y Contrabando (UFITCO) y espera la investigaci�n que encomend� a la Polic�a Federal. Con sus resultados invitar� a Pou a justificar el crecimiento de su patrimonio personal. El enriquecimiento il�cito fue un delito incluido en el C�digo Penal durante la presidencia del radical Arturo Illia, con asesoramiento del penalista cordob�s Ricardo N��ez. Como es muy dif�cil probar que un funcionario cobr� por hacer o por no hacer algo desde su cargo, para impedir que pueda gozar del fruto de sus actos ilegales se analiza su patrimonio. Ante el requerimiento de un juez es el funcionario el que debe probar su origen l�cito. Eduardo Angeloz solicit� que se declarara inconstitucional ese delito, aduciendo que al invertirse la carga de la prueba se afecta el principio de inocencia.

Como el Uruguay no hay

Gracias a las declaraciones juradas de impuestos del ingeniero agr�nomo Pedro Pou, que la UFITCO envi� a Freiler, se supo que en 1997 el presidente del Banco Central reconoci� una participaci�n societaria de 2,7 millones en Estancias Unidas del Ibicuy S.A. Esa es la empresa que, poco despu�s, obtuvo el cr�dito de dos millones gracias a la intervenci�n del propio Pou. Estancias Unidas del Ibicuy tiene 10.000 hect�reas, pr�ximas a Gualeguay, y en los papeles bancarios figura como su propietaria otra empresa, constituida en el Uruguay bajo la denominaci�n Punta Luc�a S.A. Las sociedades virtuales en el Uruguay, que a su vez realizan aportes de capital a empresas reales en la Argentina, son una constante en las principales investigaciones sobre evasi�n fiscal, lavado de dinero y posibles delitos cometidos al amparo del poder pol�tico en la d�cada pasada. Entre las m�s notorias figuran Elthan Trading, accionista a su vez del Yoma Group, y Daforel, a trav�s de la cual Diego Palleros y Luis Sarlenga dijeron que se pag� la comisi�n por el tr�fico de armas. El ex presidente Carlos Menem revel� en un reportaje con Luis Majul que incluso la casa en la que vive est� a nombre de una sociedad uruguaya, de la que es propietaria su hija Zulema. El presidente de Punta Luc�a SA es Juan Pou, el hermano del presidente del Banco Central. En la declaraci�n de bienes de Pou de 1999 tambi�n figura un extra�o cr�dito de 180 mil pesos de P�rez Companc S.A, la empresa naviera y petrolera que hasta agosto de 1997 fue propietaria del Banco R�o.

Conocida en la zona como La Calera, la estancia de Pou est� sobre el r�o Gualeguay y es de dif�cil acceso. Se trata de una explotaci�n ganadera, dedicada al engorde de hacienda. Una parte puede recorrerse en camioneta con tracci�n en las cuatro ruedas y otras a caballo y en lancha. La mejora principal que le introdujeron fue la construcci�n de terraplenes de seis metros y medio de altura a lo largo de unos veinte kil�metros, pero estas defensas cedieron con la crecida de 1998. La casa principal, de 400 m2 es nueva. Seg�n los tasadores del Banco R�o el valor de toda la propiedad es de 4 millones de d�lares, a raz�n de 400 por hect�rea. Si esto es as�, la participaci�n de 2,7 millones declarada por el presidente del Banco Central, implica que �l y no su hermano controla el emprendimiento. Las actividades de la empresa se iniciaron en mayo de 1991, tres meses despu�s de la designaci�n de Pou como vicepresidente del Banco Central y su relaci�n crediticia con el Banco R�o se inici� en abril de 1995. En 1998 Pou tuvo otro problema con la Administraci�n Federal de Ingresos P�blicos por actos u omisiones de Estancias Unidas del Ibicuy que, a trav�s de una controlada, obtuvo beneficios impositivos del gobierno de Catamarca pero no cumpli� sus compromisos de inversi�n y generaci�n de empleo. Tambi�n denunci� como domicilio el de una casa de familia.

Camel

El Banco Central califica a las entidades financieras y a los cr�ditos de sus clientes seg�n una norma internacional. El denominado Comit� Camel pondera Capital, Activos, Management, Ingresos (Earnings, en ingl�s) y Liquidez, de donde surge la zool�gica sigla. La calificaci�n 3 que el analista de riesgo hab�a atribuido al emprendimiento de Pou se traduce al idioma de los argentinos en la lac�nica expresi�n �Con problemas�. Seg�n otra escala de calificaci�n, Estancias Unidas del Ibicuy hab�a merecido el rating F.E.V.E. 40, una alegor�a m�dica cuya traducci�n literal es: �Seguir. No incrementar riesgo�. La opini�n del analista que fundament� la calificaci�n 3 sostuvo que �el flujo de fondos demuestra problemas para atender normalmente la totalidad de sus compromisos financieros. S�lo cubrir�a los intereses con una reducci�n de disponibilidades y no con generaci�n operativa genuina�. Dada la sostenida baja en el precio de los novillos �la deuda por capital podr�a saldarse �nicamente con la reducci�n de activos�. Tambi�n detect� �escasa capacidad de ganancias� y un inadecuado sistema de informaci�n, en el que faltaban los estados contables cerrados en diciembre de 1998 y los de 1997 �no cuentan con la legalizaci�n del Colegio P�blico de Ciencias Econ�micas. El sector de actividad econ�mica presenta una tendencia futura incierta, afectada por inundaciones y por la ca�da de precios que pone en perspectiva una disminuci�n de ingresos y beneficios�, dice .

Al referirse al estado de situaci�n patrimonial, el informe sostiene que el endeudamiento financiero representaba en aquel momento 445 d�as de ventas. �Por otra parte se demuestra escasa capacidad para generar resultados significativos, la rentabilidad sobre ventas es del 3 por ciento y el retorno sobre el pasivo neto del 1,76 por ciento. La generaci�n operativa de fondos es de 48.000 d�lares, cuando los intereses anuales por el pr�stamo con el Banco R�o rondan los 200.000�. No era mejor el flujo de fondos previsto. La empresa preve�a ventas que resultaron 140 por ciento superiores �a las reales informadas. Este dato da una idea de la magnitud del deterioro que sufre la sociedad�. El flujo presentaba d�ficit de caja en casi todos los meses y una disminuci�n de la disponibilidad total de 126.000 d�lares, casi el doble de la disponibilidad registrada en el balance de 1997 �y que representa m�s de la mitad de los intereses de la financiaci�n del Banco R�o�. Las ventas a marzo de 1999, �reflejan una estrepitosa ca�da� de la facturaci�n, con ventas por 267.000 d�lares contra 1.855.000 en los mismos meses del a�o anterior, �lo que significa una reducci�n de un 86 por ciento�. A pesar de esta cr�tica situaci�n, el Banco Central aprob� la operaci�n, con unas pocas l�neas manuscritas que se agregaron al informe del analista de riesgo. Sus argumentos: �la empresa ha demostrado buen cumplimiento de sus obligaciones y llegado el plazo de vencimiento del capital sus bienes de cambio, que en definitiva son un comoditie (sic) cubrir�an la totalidad de su pasivo�. Un commodity es un bien �til que puede venderse. Cuando se otorga un cr�dito se supone que ser� pagado con el producto de la actividad, no liquidando los activos.

El an�lisis de riesgo realizado por el Banco R�o no era tampoco alentador. �Las cifras de la compa��a no ameritan el monto en que se encuentra atendida y no cuenta con otros activos para ofrecer en garant�a. Somos el �nico banco que le presta apoyo�, dec�a. Tanto los ingresos como las utilidades fueron considerados �pobres respecto a ventas y patrimonio�. La compa��a �no genera los fondos suficientes para considerar el repago de su deuda financiera�. Las conclusiones, firmadas por el oficial de cr�dito Santiago Nemi�a y el supervisor de riesgos Roberto De Maio dec�an que el negocio no permitir�a pagar, por lo que recomendaba no incrementar el riesgo y mantener a la empresa bajo vigilancia. Perotambi�n la documentaci�n del Banco R�o exhibe una tachadura manuscrita, que deja en pie el an�lisis pero anula sus conclusiones. La �nica explicaci�n debe buscarse en la primera fortaleza del cliente, consignada en el an�lisis: �Su principal accionista es el se�or Juan Pou, de reconocida trayectoria y conocimiento en el mercado�. Como todos ya pod�an sospechar entonces, en realidad Juan era Pedro.

|