REPÚBLICA

BOLIVARIANA DE VENEZUELA

MINISTERIO

DE EDUCACIÓN SUPERIOR

UNIVERSIDAD

YACAMBÚ

VICERRECTORADO

DE ESTUDIOS VIRTUALES

Asignatura: Contabilidad

de Costos

Profesora: Mireya

Bernal

Realizado

por: Eliset

Cavallaro

Diciembre

2008

INTRODUCCION

Mediante la elaboración del siguiente trabajo, se

desarrolla un marco teórico de el sistema de contabilidad de costos por ordenes

especificas, en que consiste y a cuales casos son aplicables, luego se explica

como se maneja los materiales y la mano de obra en una empresa manufacturera

además de su contabilización; lo que también se expone para los gastos

indirectos de fabricación. También se

explica lo que debe hacerse en el caso de que el material se dañe, presente defectos

o se deba desechar y por ultimo se agrega lo correspondiente a la realización

de los estados financieros derivados de la actividad productiva y los informes

pertinentes a los mismos.

DESARROLLO

- Conceptualizar el sistema de costos por órdenes específicas y

ejemplificar su uso en la industria.

Este sistema de determinación de los

costos en los que incurre una industria, es el que se suele utilizar en las

fábricas que producen en base a una orden de pedidos específicos con características

solicitadas por los clientes. Para la

aplicación de este sistema de costos se efectúa una orden para cada insumo,

mediante memorando o remisiones de materiales enviados del depósito a la

fábrica y las tarjetas de trabajo con las horas laboradas por cada empleado en

el proceso de elaboración del producto; además de un control enumerado de las

órdenes de producción con sus especificaciones. Este sistema se utiliza especialmente en

fábricas de vallas publicitarias, cuñas, muebles, zapatos, imprentas, obras

civiles, etc.

2. Explicar y ejemplificar la acumulación y contabilización de materiales

y mano de obra.

Para manejar los materiales requeridos en

el proceso de producción, la fábrica en base a la orden de producción solicita

al almacén los materiales necesarios mediante una requisición de materiales,

tal y como se presenta a continuación:

Fuente: Gestiopolis.com

Autor: Domingo Antonio Tellez

Aguirre

En caso de que no haya en existencia lo

requerido se realiza una requisición de compra preenumerada, parecida a la que

se expone a continuación:

Fuente: Gestiopolis.com

Autor: Domingo Antonio Tellez

Aguirre

Con esta requisición el Departamento de

Compra elabora una Orden para que de esta manera se efectúe la compra de

materiales, la original se utiliza para la adquisición, una copia para su

contabilización y la otra se queda en el departamento de Compras, el formato

suele ser similar al siguiente:

Fuente: Gestiopolis.com

Autor: Domingo Antonio Tellez

Aguirre

En el momento en que se efectúa la compra

se realiza la contabilización de la misma de la siguiente manera:

|

Fecha |

Concepto |

Ref. |

Debe |

Haber |

|

|

- 1 - |

|

|

|

|

|

Inventario

de Materiales y Suministros |

|

13.500,00 |

|

|

|

Banco |

|

|

6.750,00 |

|

|

Cuentas por pagar |

|

|

6.750,00 |

|

|

Para

registrar la compra de |

|

|

|

En el momento en que los materiales

comprados vayan a ingresar al almacén el encargado deberá comparar la factura

con el material que se esta dejando en el área y elaborar un control de

entradas de materiales y suministros similar al que a parece a continuación:

Fuente: Gestiopolis.com

Autor: Domingo Antonio Tellez

Aguirre

En este control de ingreso de materiales

debe llevar otro que especifique las unidades defectuosas y dañadas, para

posteriormente elaborar un informe al departamento de compras. Para que estos materiales sean enviados al

Departamento de Producción, debe recibirse de los una requisición de materiales

preimpresa y numerada que contenga los datos especificados a continuación:

Fuente: Gestiopolis.com

Autor: Domingo Antonio Tellez

Aguirre

Al enviar todo

lo requerido, la contabilidad se refleja de la siguiente manera:

|

Fecha |

Concepto |

Ref. |

Debe |

Haber |

|

|

- 2 - |

|

|

|

|

|

Inventario

de Productos en Procesos |

|

67.500,00 |

|

|

|

Inventario de Materiales y Suministros |

|

|

67.500,00 |

|

|

Para

registrar el envío de |

|

|

|

|

|

- 3- |

|

|

|

|

|

Inventario

de Productos y Procesos |

|

13.500,00 |

|

|

|

Inventario de Materiales y Suministros |

|

|

13.500,00 |

|

|

Para

registrar el envío de |

|

|

|

Y así sucesivamente; también se pueden combinar

la contabilización de las salidas en un solo asiento, tal y como se demuestra a

continuación:

|

Fecha |

Concepto |

Ref. |

Debe |

Haber |

|

|

- 2 - |

|

|

|

|

|

Inventario

de Productos en Procesos |

|

|

|

|

|

Orden Nº. 0201 |

|

67.500,00 |

|

|

|

Orden Nº. 0202 |

|

13.500,00 |

|

|

|

Inventario de Materiales y Suministros |

|

|

81.000,00 |

|

|

Para

registrar el envío de |

|

|

|

Ahora bien en cuanto al registro de la

mano de Obra Directa, se debe tomar en cuenta lo desembolsado por salarios y todo

lo desembolsado que forma parte de la remuneración del trabajador; por lo

general estas remuneraciones se determina en función de las horas trabajadas,

jornadas de trabajo u ordenes de producción elaboradas, según el contrato

realizado. En le primer y segundo caso,

se lleva el control mediante la tarjeta de tiempo o boleta de trabajo la cual

se ubica en un lugar visible al lado de un reloj y se llena con los datos

requeridos para asentar las horas y días laborados imputables; el formato de la

tarjeta que se utiliza para llevar el control de las horas y/o jornadas puede

ser similar al que sigue:

Fuente: Gestiopolis.com

Autor: Domingo Antonio Tellez

Aguirre

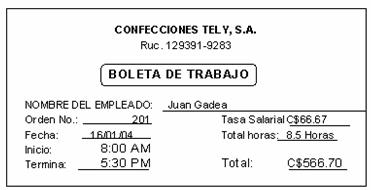

En cuento a la boleta requerida para

llevar el control de trabajo en función de las órdenes de trabajo, son de la

siguiente manera:

Fuente: Gestiopolis.com

Autor: Domingo Antonio Tellez

Aguirre

Una

vez obtenida la información se procede a determinar la remuneración de los

salarios devengados más todos los beneficios que establece

|

Fecha |

Concepto |

Ref. |

Debe |

Haber |

|

|

- 4 - |

|

|

|

|

|

Inventario

de Productos en Proceso Mano de Obra |

|

15.600,00 |

|

|

|

Nomina por Pagar |

|

|

15.600,00 |

|

|

Por

calculo de las remuneraciones a la fecha de la mano de obra directa utilizada

en la orden de producción Nº. 0201 |

|

|

|

Para

contabilizar la mano de obra de otras órdenes se puede realizar un segundo asiento

con su especificación o combinarlas en un solo asiento como se explico en el

caso de la materia prima. Luego al

momento en que corresponda realizar el pago al personal, se efectúa el

siguiente asiento:

|

Fecha |

Concepto |

Ref. |

Debe |

Haber |

|

|

- 5 - |

|

|

|

|

|

Nomina

por Pagar |

|

25.600,00 |

|

|

|

Banco |

|

|

25.600,00 |

|

|

Por el

pago de las remuneraciones personal de producción para la orden de producción

Nº. 0201 y 0202. |

|

|

|

Cuando

los trabajadores devengan por días feriados y horas extras laboradas, estas se

calculan y se le abonan a la nomina por pagar.

3. Explicar costeo de los gastos indirectos de fabricación y su

contabilización.

En el caso de costos como materiales

indirectos y mano de obra indirecta, se sabe que son muy difíciles de

cuantificar y por ende de atribuir a una producción en especial. Los costos indirectos pueden ser variables

(en proporción a la producción), fijos (un valor constante en un periodo de

tiempo) o mixtos. Ejemplo de los

materiales indirectos son: la electricidad para el manejo de las maquinas, la

aguja, los alfileres, etc. En cuanto a

|

Fecha |

Concepto |

Ref. |

Debe |

Haber |

|

|

- 6 - |

|

|

|

|

|

Costos

Indirectos de Fabricación |

|

2.400,00 |

|

|

|

Nomina por pagar |

|

|

2.400,00 |

|

|

Para registrar

los aportes de Seguro Social Obligatorio, Paro Forzoso e Ince

del personal de fabrica correspondiente a la orden de producción Nº. 0201. |

|

|

|

|

Fecha |

Concepto |

Ref. |

Debe |

Haber |

|

|

- 7 - |

|

|

|

|

|

Costos Indirectos

de Fabricación |

|

16.400,00 |

|

|

|

Depreciación acumulada de maquinas |

|

|

10.000,00 |

|

|

Gastos de Electricidad |

|

|

6.400,00 |

|

|

Por el

pago de gastos por el uso de equipos y servicios necesarios para el proceso

de producción, según el calculo correspondiente a la orden Nº. 0201. |

|

|

|

Posteriormente cuando se pagan esos conceptos, se coloca:

|

Fecha |

Concepto |

Ref. |

Debe |

Haber |

|

|

- 7 - |

|

|

|

|

|

Nomina

por pagar (SSO) |

|

512,00 |

|

|

|

Nomina

por pagar (Paro Forzoso) |

|

128,00 |

|

|

|

Nomina

por pagar (LPH) |

|

256,00 |

|

|

|

Banco |

|

|

896,00 |

|

|

Para

registrar los aportes de Seguro Social Obligatorio, Paro Forzoso y LPH del personal

de fabrica correspondiente a la orden de producción Nº.

0201. |

|

|

|

Para contabilizar las depreciaciones,

primero se calcula el valor de depreciación anual y luego mensual si se requiere

para luego en función de las unidades de lo que cada orden representa al mes se

determina la depreciación acumulada imputable durante el mes a la orden de

producción específica y contablemente se representa de la siguiente manera:

|

Fecha |

Concepto |

Ref. |

Debe |

Haber |

|

|

- 8 - |

|

|

|

|

|

Costos

Indirectos de Fabricación |

|

400,00 |

|

|

|

Depreciación acumulada de maquina de

coser. |

|

|

400,00 |

|

|

Para registrar

la depreciación acumulada de la maquina de coser correspondiente a la orden

de producción Nº. 0201. |

|

|

|

En líneas generales para calcular los costos

indirectos de producción se debe realizar una estimación la cual parte de la siguiente

expresión:

Costos

Indirectos de Fabricación Estimados x

100 = Tasa de aplicación de los costos

indirectos Base Estimada

Las bases según lo que se desee determinar pueden

ser: Horas maquina, horas mano de obra,

unidades de producción, % sobre el costo de la mano de obra indirecta y sobre

el costo de los materiales indirectos.

4. Describir el manejo de casos especiales: unidades dañadas, defectuosas,

material de desecho, material de desperdicio.

- Unidades dañadas;

se refiere a los casos en los que una materia prima se daña; es decir no

es útil para cumplir con su función o presenta algún detalle que lo

convierte en un producto de rechazo, por lo que debe ser excluida del

inventario y obviar en el proceso de fabricación. Es necesario determinar las causas para

implementar medidas correctivas que eviten o disminuyan al máximo este

riesgo. En cambio cuando el daño

se realiza por razones normales resultan inevitables y suele proveerse

mediante la estimación de un porcentaje bajo, por ejemplo el 5, 2 o 1%

del inventario. El control de

estas unidades físicamente encontradas se lleva en una tarjeta como la

que sigue a continuación:

Fuente: Gestiopolis.com

Autor: Domingo Antonio Tellez

Aguirre

Contabilización:

i.

Método de

asignación a todas las órdenes de trabajo: Consiste en estimar el costo de daño

normal y se agrega a la estimación de los costos indirectos de fabricación

deduciéndolo del inventario de productos en proceso.

|

Fecha |

Concepto |

Ref. |

Debe |

Haber |

|

|

- 7 - |

|

|

|

|

|

Inventario

de Productos en Proceso |

|

6.750,00 |

|

|

|

Inventario de Unidades Dañadas |

|

|

2.250,00 |

|

|

Costos Indirectos de Fabricación

(recuperable) |

|

|

4.500,00 |

|

|

Para

registrar la previsión estimada del 5% de materiales dañados, contando con

que de las |

|

|

|

Otra forma de contabilizarlo:

|

Fecha |

Concepto |

Ref. |

Debe |

Haber |

|

|

- 7 - |

|

|

|

|

|

Perdidas

de Materiales |

|

2.250,00 |

|

|

|

Inventario de Materiales |

|

|

2.250,00 |

|

|

Para

registrar la perdida por |

|

|

|

ii.

Método de

asignación a la orden de trabajo respectiva:

Según este método se estima el daño como normal en el proceso, con lo que

el porcentaje calcula se incluye en los costos indirectos de fabricación

correspondiente a la orden de trabajo.

|

Fecha |

Concepto |

Ref. |

Debe |

Haber |

|

|

- 8 - |

|

|

|

|

|

Inventario

de Productos en Proceso (orden 0201) |

|

1.350,00 |

|

|

|

Inventario de Unidades Dañadas |

|

|

1.350,00 |

|

|

Para

registrar el daño de |

|

|

|

Cuando el daño es anormal, por lo

excesivo se efectúa el siguiente asiento

|

Fecha |

Concepto |

Ref. |

Debe |

Haber |

|

|

- 9 - |

|

|

|

|

|

Inventario

de Productos en Proceso (orden 0201) |

|

4.500,00 |

|

|

|

Inventario de Unidades Dañadas |

|

|

1.350,00 |

|

|

Otros

Gastos de Fabricación |

|

|

3.150,00 |

|

|

Para

registrar el daño de |

|

|

|

- Unidades

Defectuosas: En el caso de las

unidades de materiales que son procesadas y quedan con defectos por lo que

se hace necesario su arreglo; existe también dos maneras para

contabilizarlas, la primera es asignándola a todas las ordenes de

trabajo, quedando el asiento de la siguiente manera:

|

Fecha |

Concepto |

Ref. |

Debe |

Haber |

|

|

- 9

- |

|

|

|

|

|

Costos Indirectos de Fabricación |

|

650,00 |

|

|

|

Inventario de Materiales |

|

|

450,00 |

|

|

Mano de Obra por Pagar |

|

|

200,00 |

|

|

Para registrar el defecto en 10

unidades de materiales procesados incorrectamente por el personal. |

|

|

|

En

el caso de que sean cargados de manera específica a las órdenes de trabajo, el

asiento se estructuraría de la siguiente manera:

|

Fecha |

Concepto |

Ref. |

Debe |

Haber |

|

|

- 9

- |

|

|

|

|

|

Inventario de Producción en

Proceso (orden 0202) |

|

650,00 |

|

|

|

Inventario de Materiales |

|

|

450,00 |

|

|

Nomina por pagar |

|

|

150,00 |

|

|

Costos Indirectos de Fabricación |

|

|

50,00 |

|

|

Para registrar el defecto en 10

unidades de materiales procesados incorrectamente por el personal para la

orden N°. 0202. |

|

|

|

En los casos de anormalidad, queda así:

|

Fecha |

Concepto |

Ref. |

Debe |

Haber |

|

|

- 9

- |

|

|

|

|

|

Otros Gastos Unidades Defectuosas

Anormales |

|

3.250,00 |

|

|

|

Inventario de Materiales |

|

|

2.250,00 |

|

|

Nomina por pagar |

|

|

750,00 |

|

|

Costos Indirectos de Fabricación |

|

|

250,00 |

|

|

Para registrar el defecto en 50

unidades de materiales procesados incorrectamente por el personal para la

orden N°. 0202. |

|

|

|

- Material de

Desecho: Este material lo comprende

todo lo que sobra de los materiales de producción, los cuales no son

utilizables y son propios del proceso, pueden ser legítimos o estimados,

administrativos o por defectos.

Para su contabilización existen los mismos métodos que para los

casos anteriores, y los asientos quedan de la siguiente manera:

i.

Método de todas

la ordenes de trabajo:

|

Fecha |

Concepto |

Ref. |

Debe |

Haber |

|

|

- 10 - |

|

|

|

|

|

Cuentas

por Cobrar |

|

325,00 |

|

|

|

Costos Indirectos de Fabricación |

|

|

325,00 |

|

|

Para

registrar el desperdicio de 5 unidades producidas. |

|

|

|

ii.

Método de una

sola orden de trabajo:

|

Fecha |

Concepto |

Ref. |

Debe |

Haber |

|

|

- 10 - |

|

|

|

|

|

Cuentas

por Cobrar |

|

195,00 |

|

|

|

Producción en Proceso (orden N°. 0202) |

|

|

195,00 |

|

|

Para

registrar el desperdicio de 3 unidades producidas para la orden N° 0202. |

|

|

|

iii.

Desecho

insignificante:

|

Fecha |

Concepto |

Ref. |

Debe |

Haber |

|

|

- 10 - |

|

|

|

|

|

Efectivo |

|

65,00 |

|

|

|

Otros Ingresos |

|

|

65,00 |

|

|

Para

registrar la venta del desperdicio de 1 unidad producida. |

|

|

|

- Material de

Desperdicio: Este material es el que

sobra del proceso de producción tales como retazos pero no son vendibles

debido a su naturaleza no aprovechable.

Se contabiliza de la siguiente manera:

i.

Método de todas

la ordenes de trabajo:

|

Fecha |

Concepto |

Ref. |

Debe |

Haber |

|

|

- 11 - |

|

|

|

|

|

Costos

Indirectos de Fabricación |

|

325,00 |

|

|

|

Cuentas por Pagar |

|

|

325,00 |

|

|

Para

registrar el desecho de 5 unidades producidas. |

|

|

|

ii.

Método de una

sola orden de trabajo:

|

Fecha |

Concepto |

Ref. |

Debe |

Haber |

|

|

- 11 - |

|

|

|

|

|

Producción

en Proceso (orden N°. 0202) |

|

195,00 |

|

|

|

Cuentas por Pagar |

|

|

195,00 |

|

|

Para

registrar el desecho de 3 unidades producidas para la orden N° 0202. |

|

|

|

5. Preparación de estados financieros e informes internos.

Para la elaboración de los Estados

Financieros, al igual que para el resto de los casos se saldan las cuentas T y

con ello se estructura el Balance General, el de Comprobación, y con ellos se

puede realizar el Estado de perdidas y Ganancias, lógicamente primero se debe

efectuar una serie de asientos contables denominados Asientos de Ajustes para

con ello cerrar las cuentas que queden abiertas y no tengan incidencia en el

próximo ejercicio económico, también existen cuentas que requieren ser

ajustadas anualmente para sincerar su estatus, sobre todo cuando involucran

varios periodos, por ultimo algunos de los saldos finales sirven como saldos

iniciales para el próximo ejercicio económico como sucede con las cuentas de

inventarios. Cada estado financiero

suele estar acompañado de un informe contentivo de los principios contables

aplicados, los métodos utilizados, y resumiendo en términos sencillos la

situación de la empresa que refleje el mismo.

Modelo de un Estado de Costos

Fuente: Gestiopolis.com

Autor: Domingo Antonio Tellez

Aguirre

Solución a problemas planteados

1. La fábrica de labiales

a. 01/10/07 Inventario de Materiales y Suministros:

Material X 560 unidades Bs. 15.00 c/u

Material

Y 1.600 unidades Bs. 12,50 c/u

Material Z 2.000 unidades Bs. 1,40 c/u

b. 02/10/07 Compra de materiales y suministros, así:

Material X 200 unidades Bs. 16.00 c/u

Material Y 400 unidades Bs. 13,00 c/u

Material Z 500 unidades Bs. 1,50 c/u

c. 04/10/07 Se devolvieron al proveedor

Material X 60 unidades Bs.16,00 cada uno

d. 06/10/07 Se despacharon requisiciones de materiales, en el orden según se detallan a continuación: (en unidades)

Orden

de producción No. 20 material X 600, material Z 1800

Orden de producción No. 21 material X 40, material Y 1.850

Material indirecto: material Y 100 y material Z 300

e. 11/10/03 Devolución de materiales al Almacén, así:

Orden

No. 21 material Y 190

Material indirecto: Material Y 80

SE REQUIERE:

1. Asientos de Diario

2. Mayor General de cuentas "T"

3. Mayor Auxiliar del Almacén (Método PEPS)

4. Mayor Auxiliar de Productos en Proceso-Materiales

5. Hoja Costo por Órdenes de Producción para cada una de las órdenes

LIBRO DIARIO

|

FECHA |

CONCEPTO |

REF. |

DEBE |

HABER |

|

02/10/07 |

- 1 - |

|

|

|

|

|

Inventario

de Materiales “X” |

|

3.200,00 |

|

|

|

Inventario

de Materiales “Y” |

|

5.200,00 |

|

|

|

Inventario

de Materiales “Z” |

|

750,00 |

|

|

|

Banco |

|

|

9.150,00 |

|

|

Para registrar la compra de materiales y suministros. |

|

|

|

|

04/10/07 |

- 2 - |

|

|

|

|

|

Banco |

|

960,00 |

|

|

|

Inventario de

Materiales “X” |

|

|

960,00 |

|

|

Por concepto de las devoluciones de 60 unidades de

material “X” al proveedor. |

|

|

|

|

06/10/07 |

- 3 - |

|

|

|

|

|

Inventario

de Productos en Procesos “X” |

|

9.040,00 |

|

|

|

Inventario de Productos en Procesos “Z” |

|

2.520,00 |

|

|

|

Inventario de

Materiales “X” |

|

|

9.040,00 |

|

|

Inventario de

Materiales “Z” |

|

|

2.520,00 |

|

|

Por el envió del almacén a la fabrica de 600 unidades del

material “X” y de 1.800 de Material “Z”, para la orden de producción Nº. 20. |

|

|

|

|

06/10/07 |

- 4 - |

|

|

|

|

|

Inventario

de Productos en Procesos “X” |

|

640,00 |

|

|

|

Inventario de Productos en Procesos “Y” |

|

23.250,00 |

|

|

|

Inventario de

Materiales “X” |

|

|

640,00 |

|

|

Inventario de

Materiales “Y” |

|

|

23.250,00 |

|

|

Por el envió del almacén a la fabrica de 40 unidades del material

“X” y de 1.850 de Material “Y”, para la orden de producción Nº. 21. |

|

|

|

|

06/10/07 |

- 5 - |

|

|

|

|

|

Gastos Indirectos de Fabricación |

|

1.730,00 |

|

|

|

Inventario de Materiales “ Y“ |

|

|

1.300,00 |

|

|

Inventario de

Materiales “Z “ |

|

|

430,00 |

|

|

Para registrar el envió de 100 unidades de materiales “Y”

y de 300 del material “Z” a la fabrica para ser utilizados como materiales

indirectos de fabricación. |

|

|

|

|

11/10/07 |

- 6 - |

|

|

|

|

|

Inventario de Materiales “Y” |

|

2.470,00 |

|

|

|

Inventario de Productos en Procesos “Y” |

|

|

2.470,00 |

|

|

Para registrar la devolución de 190 unidades de materiales

“Y” de la orden 21 al almacén. |

|

|

|

|

11/10/07 |

- 7 - |

|

|

|

|

|

Inventario de Materiales “Y” |

|

1.040,00 |

|

|

|

Gastos Indirectos de Fabricación |

|

|

1.040,00 |

|

|

Por concepto de la devolución de 80 unidades del material

indirecto “Y” de la orden 21. |

|

|

|

LIBRO MAYOR EN “T”

|

Inventario de

Materiales “X” |

|

Inventario de

Materiales “Y” |

|

Inventario de

Materiales “Z” |

|||

|

D |

H |

|

D |

H |

|

D |

H |

|

8.400 |

960 |

|

20.000 |

23.250 |

|

2.800 |

2.520 |

|

3.200 |

9040 |

|

5.200 |

1.300 |

|

750 |

430 |

|

11.600 |

640 |

|

2.470 |

24.550 |

|

3.550 |

2.950 |

|

10.640 |

10.640 |

|

1.040 |

|

|

2.950 |

|

|

960 |

|

|

28.710 |

|

|

600 |

|

|

|

|

|

24.550 |

|

|

|

|

|

|

|

|

4.160 |

|

|

|

|

|

Banco |

|

Inventario de Productos en

Procesos “X” |

||

|

D |

H |

|

D |

H |

|

960 |

9.150 |

|

9.040 |

|

|

|

9.150 |

|

640 |

|

|

|

960 |

|

9.680 |

|

|

|

8.190 |

|

|

|

|

Inventario de Productos en Procesos

“Y” |

|

Inventario de Productos en

Procesos “Z” |

||

|

D |

H |

|

D |

H |

|

23.250 |

2.470 |

|

2.520 |

|

|

23.250 |

2.470 |

|

2.520 |

|

|

2.470 |

|

|

|

|

|

20.780 |

|

|

|

|

|

Gastos Indirectos de Fabricación |

|

|

D |

H |

|

1.730 |

1.040 |

|

1.730 |

|

|

1.040 |

|

|

690 |

|

Inventario de Materiales “X”

Método PEPS

|

FECHA |

ENTRADAS |

SALIDAS |

INVENTARIO |

|||||

|

|

Unidades |

Costo unitario |

Costo total |

Unidades |

Precio unitario |

Valor |

Unidades |

Valor |

|

01/10/07 |

|

|

|

|

|

|

560 |

8.400,00 |

|

02/10/07 |

200 |

16,00 |

3.200,00 |

|

|

|

760 |

11.600,00 |

|

04/10/07 |

|

|

|

60 |

16,00 |

960,00 |

700 |

10.640,00 |

|

06/10/07 |

|

|

|

560 |

15,00 |

8.400,00 |

140 |

2.240,00 |

|

06/10/07 |

|

|

|

40 |

16,00 |

640,00 |

100 |

1.600,00 |

|

06/10/07 |

|

|

|

40 |

16,00 |

640,00 |

60 |

960,00 |

|

TOTALES |

|

|

3.200,00 |

|

|

10.640,00 |

|

960,00 |

Inventario de Materiales “Y”

Método PEPS

|

FECHA |

ENTRADAS |

SALIDAS |

INVENTARIO |

|||||

|

|

Unidades |

Costo unitario |

Costo total |

Unidades |

Precio unitario |

Valor |

Unidades |

Valor |

|

01/10/07 |

|

|

|

|

|

|

1600 |

20.000,00 |

|

04/10/07 |

400 |

13,00 |

5.200,00 |

|

|

|

2000 |

25.200,00 |

|

06/10/07 |

|

|

|

1.600 |

12,50 |

20.000,00 |

400 |

5.200,00 |

|

06/10/07 |

|

|

|

250 |

13,00 |

3.250,00 |

150 |

1.950,00 |

|

06/10/07 |

|

|

|

100 |

13,00 |

1.300,00 |

50 |

650,00 |

|

11/10/07 |

190 |

13,00 |

2.470,00 |

|

|

|

240 |

3.120,00 |

|

11/10/07 |

80 |

13,00 |

1.040,00 |

|

|

|

320 |

4.160,00 |

|

TOTALES |

|

|

|

|

|

|

|

|

Inventario de Materiales “Z”

Método PEPS

|

FECHA |

ENTRADAS |

SALIDAS |

INVENTARIO |

|||||

|

|

Unidades |

Costo unitario |

Costo total |

Unidades |

Precio unitario |

Valor |

Unidades |

Valor |

|

01/10/07 |

|

|

|

|

|

|

2.000 |

2.800,00 |

|

02/10/07 |

500 |

1,50 |

750,00 |

|

|

|

2.500 |

3.550,00 |

|

06/10/07 |

|

|

|

1.800 |

1,40 |

2.520,00 |

700 |

1.030,00 |

|

06/10/07 |

|

|

|

200 |

1,40 |

280,00 |

500 |

750,00 |

|

06/10/07 |

|

|

|

100 |

1,50 |

150,00 |

400 |

600,00 |

|

TOTALES |

|

|

|

|

|

|

|

|

Mayor Auxiliar de Productos en Proceso-Materiales

|

Orden Nº. |

Producto |

Unidades |

Valor de los Materiales |

Valor de |

Valor de los Gastos de Fabricación |

Totales |

|

20 |

Materiales

“X” |

600 |

9.040,00 |

|

|

|

|

20 |

Materiales

“Z” |

1.800 |

2.520,00 |

|

|

|

|

21 |

Materiales “X” |

40 |

640,00 |

|

|

|

|

21 |

Materiales “Y” |

1.850 |

23.250,00 |

|

260,00 |

23.510,00 |

|

21 |

Materiales “Z” |

|

|

|

430,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Hoja de Costos para

Hoja de Costos para

2. La compañía Atlántico C. A. le suministra a usted, los siguientes datos para el período terminado en diciembre 31, 2005:

Costo de materiales comprados Bs.

158.000,00

Inventario de materias primas: enero 01,2005

Bs. 40.000,00

Inventario de materias primas: dic.31,

2005

70.000,00

Mano de Obra Indirecta 38.000,00

Calefacción de fábrica, luz y energía 20.000,00

Materiales

indirectos 8.000,00

Seguro de

Fábrica 4.000,00

Seguro de Oficina

General 3.000,00

Depreciación Edificio Fábrica 35.000,00

Depreciación Edif. Ofic.

General 20.000,00

Costo total de manufactura 384.000,00

SE REQUIERE:

Calcule el costo de la mano de obra directa para el

período terminado en dic.31, 2005.

Según se aprecia en la información los costos se

determinan en función de la actividad de la producción realizada durante el

ejercicio económico y los gastos indirectos reflejados se asume que son en base

a un año, por lo que no requieren de ningún tratamiento especial para su uso.

MP = 40.000,00 +

158.000,00 - 70.000,00 = 128.000,00

MOD = ¿

GIF = 38.000,00 + 20.000,00 +

8.000,00 + 4.000,00 + 3.000,00 + 35.000,00 + 20.000,00 = 128.000,00

CP = 384.000,00

Formula:

Costo de

Producción = Materia Prima + Mano de Obra Directa + Gastos Indirectos de

Fabricación

384.000,00 = 128.000,00 + MOD + 128.000,00 384.000,00 = 256.000,00 + MOD 384.000,00 – 256.000,00 = MOD MOD = 128.000,00

El

Costo de la mano de Obra Directa para de la producción del ejercicio económico

de año 2005, es de Bs. 28.000,00

CONCLUSIONES

La contabilidad de costos es una materia

muy extensa ya que brinda la oportunidad a cada industria a efectuar su contabilidad

según el método que mas se adapte a su realidad y actividades, estos métodos se

resumen básicamente en dos pero ambos persiguen lo mismo determinar lo que

cuesta la elaboración de un producto sacando los costos de cada uno de los

elementos que se requieren para la elaboración del producto. El sistema presentado es en base al

producto solicitado por el cliente, lo que quiere decir que mas los factores a

considerar ya que pueden existir una amplia variedad de materiales así como

diferentes precios de la mano de obra en función del tiempo y del esfuerzo que

se exija, también debe considerar que los gastos indirectos deben ser

distribuidos de manera justa entre cada orden de producción. La realización de este sistema es

fundamental para segregar los costos de los diferentes tipos de producto que

ofrece la empresa, así como para la toma de decisiones que permitan a la

gerencia mejorar la productividad y catalogar los productos elaborados, etc.

INFOGRAFIAS

1.

http://www.monografias.com/trabajos/costosestandar/costosestandar.shtml

2.

http://www.gestiopolis.com/finanzas-contaduria/sistema-de-costos-por-ordenes-de-trabajo.htm

4.

http://html.rincondelvago.com/sistemas-de-costos_1.html

5.

http://html.rincondelvago.com/costos_4.html

6.

BIBLIOGRAFIA

1. GOMEZ RONDON, FRANCISCO Contabilidad de Costos I. Ediciones Fragor Edición de 1994