Por Pedro Tovar

El Arrendamiento Financiero

Definición.

El arrendamiento financiero, es una modalidad crediticia dentro del financiamiento a mediano y largo plazo, ofrecida por los Bancos Universales y las arrendadoras financieras, mediante la cual el cliente, que puede ser persona jurídica ó natural, puede disponer inmediatamente de equipos, maquinarias e inmuebles, mediante el pago de cuotas mensuales que cubran el valor original del bien, más la carga financiera, y los gastos adicionales que contemple el contrato sin afectar su tesorería ni su capital de trabajo y al final del período del arrendamiento financiero, adquirir la propiedad del bien arrendado por un costo mínimo llamado valor de rescate. Se puede definir como un préstamo donde la cuota se paga a cambio de la cesión del uso inmediato del bien, siendo la arrendadora la poseedora de la titularidad del bien, en muchos de los casos el financiamiento otorgado es por el 100% del bien en cuestión.

Bienes Objeto de Arrendamiento

Los bienes que son objeto de arrendamiento pueden ser:

• Inmuebles: locales comerciales, galpones, oficinas, apartamentos, etc. En éstos casos el inmueble puede ser nuevo o usado, en cuyo caso se solicitará un avalúo del mismo.

• Muebles: donde se encuentran equipos, maquinaria de cualquier tipo, local o importada, nueva o usada (previo avalúo) y medios de transporte, en general todos los bienes muebles usados en todos los sectores de la industria nacional.

Plazos de Arrendamiento

Los créditos otorgados bajo la modalidad de arrendamiento financiero son por lo general préstamos a mediano y largo plazo y varían de acuerdo al bien arrendado, generalmente es un financiamiento entre 1 a 5 años de acuerdo al bien a ser arrendado, se podría establecer el siguiente parámetro:

• Para maquinaria y equipos: de 12 a 48 meses.

• Para inmuebles: entre 16 a 60 meses.

Conceptos Generales utilizados en Arrendamientos Financieros

• Precio: se puede financiar hasta el 100% del valor del bien y tiene todas las ventajas del uso y beneficio económico que le proporciona el bien objeto de arrendamiento.

• Plaza: el arrendamiento financiero se puede realizar en cualquier región de la geografía venezolana.

• Valor residual: es la porción no amortizada del capital, varía en el tiempo dependiendo de los pagos que haya hecho el arrendatario.

• Valor de rescate: es el precio que debe pagar el arrendatario cuando ejerce la opción de compra al vencimiento del plazo contratado, generalmente se utiliza como valor de rescate un monto que varía entre el 1% y el 3% del precio del bien.

• Opción de compra: es la facultad que se le otorga al arrendatario para obtener la propiedad del bien arrendado, mediante el pago de un valor de rescate. El arrendatario puede ejercer la opción de compra al finalizar el contrato o durante la vigencia del mismo, bajo ciertas condiciones previamente establecidas en el contrato de arrendamiento.

• Intereses de mora: dado que el canon de arrendamiento financiero consta de amortización del precio (capital) y comisiones y recargos (intereses), en caso de mora, solo se pueden cobrar intereses sobre la porción de capital incluida en la cuota y en ningún caso sobre la porción de intereses.

Costos y Comisiones del Arrendamiento Financiero

Los montos que se aplican para el cobro de las comisiones e intereses variarán de acuerdo a la institución financiera de que se trate y se tomará en cuenta adicionalmente para fijar la tasa, el plazo del arrendamiento, el valor de rescate establecido y si el bien es nuevo o usado, sin embargo en la mayoría del sistema financiero se manejarán cinco (5) variables que hacen un arrendamiento competitivo y atractivo en el mercado:

• Tasa de interés: es una tasa variable ajustada a las condiciones del mercado y negociable de acuerdo al plazo y al bien.

• Comisión financiera: se cobrará una comisión flat que oscilará entre el 1% y el 3%.

• Canon adelantado: si se utiliza, pero es negociable.

• Valor de rescate: 1% a 3%.

• Límite actual arrendamiento para bienes muebles e inmuebles: ya que el arrendamiento es una operación activa bancaria, es decir, consiste en un préstamo o financiamiento, los límites serán los mismos fijados para el banco de acuerdo a su capital. (capacidad de endeudamiento).

Sale & Lease Back

Esta modalidad de arrendamiento funciona igual al arrendamiento financiero, pero ocurre cuando el activo o bien a ser arrendado es propiedad del cliente, entonces el banco o la arrendadora se lo compra y procede a arrendárselo al mismo cliente, lo cual le brinda una mejoría en su tesorería.

Ventajas que ofrece el Arrendamiento

• Bajo Costo de arrendamiento, dependiendo del bien

• 100% de financiamiento

• Libera el capital de trabajo para otros usos

• Ofrece financiamiento a mediano y largo plazo

• Permite mantenerse competitivo

• Protege los riesgos de obsolescencia

• Pagos deducibles del ISLR

• Flexibilidad en los pagos

Desventajas del Arrendamiento

En caso de bienes inmuebles o de bienes muebles de elevada cuantía, resulta un préstamo costoso, debido a varias razones:

• El precio de los inmuebles es sumamente elevado, lo que hace que las cuotas de arrendamiento también sean bastante elevadas.

• Al tratarse de un arrendamiento para un inmueble, como el plazo máximo de arrendamiento de aproximadamente sesenta (60) meses, las cuotas se ven más afectadas que en un préstamo hipotecario, que está diseñado específicamente para este tipo de bienes inmuebles y cuyo plazo puede llegar a ser significativamente mayor y por lo general no contemplan el pago de una comisión flat.

• La Institución financiera es la que compra el bien para arrendárselo al solicitante motivo por el cual tanto la factura como el documento de propiedad se elaboran a su nombre, no existiendo la figura de reserva de dominio como es el caso de las préstamos para vehículos, ni de hipoteca como garantía en el caso de los inmuebles, por eso, al cliente ejercer su acción de compra con la cancelación del valor de rescate establecido, se incurrirá en un gasto adicional bastante representativo para el traspaso de propiedad del bien en cuestión.

Recaudos solicitados para un Arrendamiento

1. Personas naturales:

• Solicitud de arrendamiento

• Balance personal del solicitante firmado por cpc.

• Factura pro forma del equipo.

• Carta explicativa del uso del equipo y los ingresos esperados.

• Flujo de caja y certificación de egresos.

• Fotocopia cédula de identidad del solicitante.

• Referencias bancarias y comerciales.

2. Personas jurídicas:

• Solicitud de arrendamiento.

• Tres últimos estados financieros firmados por cpc.

• No. de RIF · Factura pro forma del equipo.

• Flujo de caja proyectado.

• Carta explicativa del uso del equipo y los ingresos esperados.

• Balances de los accionistas firmados por cpc.

• Documento constitutivo de la empresa con sus publicaciones y modificaciones.

• Nombramiento vigente de la Junta Directiva.

• Referencias bancarias y comerciales.

Recaudos Adicionales

Una vez aprobado el arrendamiento se solicitan recaudos adicionales como son:

• Factura definitiva a nombre del Arrendador.

• Avalúo en el caso de equipos usados o inmuebles.

• Emisión de las pólizas de seguro pertinentes.

• En el caso de inmuebles, certificación de gravámenes y de propiedad de los últimos diez (10) años.

• Solvencias vigentes.

Pareo

1. _______ |

Monto de inversión |

a. Ventajas del arrendamiento financiero |

2. _______ |

Estudio técnico |

b. Realizar estudio de la oferta |

3. _______ |

100% de financiamiento |

c. Recursos necesarios |

|

|

d. Desventajas del arrendamiento financiero |

Selección simple

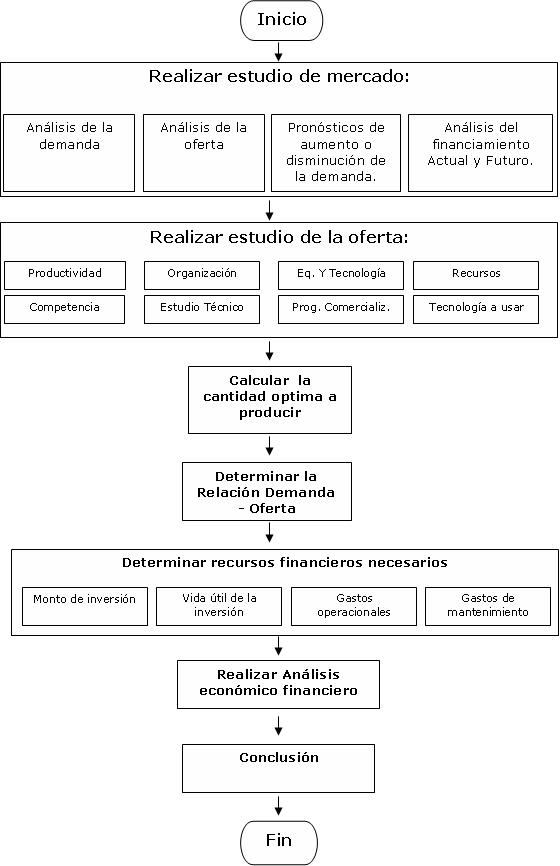

2.- Para realizar el estudio de mercado se debe analizar:

Verdadero Falso

1.- Sale & Lease Back es una modalidad del arrendamiento que ocurre cuando el activo o bien a ser arrendado es propiedad del cliente, entonces el banco o la arrendadora se lo compra y procede a arrendárselo al mismo cliente.

V___ F___

Infografía.

http://www.monografias.com/trabajos15/reciclaje/reciclaje.shtml

http://www.gestiopolis.com/recursos3/docs/mar/estmktpref.htm

http://www.multipuerta.com/educacionmaster.asp?c=ARRENDAMIENTOE

http://www.gestiopolis.com/recursos2/documentos/fulldocs/fin/leasmarlene.htm

http://www.monografias.com/trabajos15/arrendamiento-financiero/arrendamiento-

financiero.shtml

http://www.ilustrados.com/publicaciones/EEEZEEAEEuyaEIvsuA.php