Maestría en Finanzas y Gerencia de los Negocios

Universidad Yacambú Trabajo Nº 5 “Análisis Financieros”

Autor: Tahis M. Chirinos P

ANALISIS FINANCIERO SIGUIENDO EL ARBOL DE DUPONT

INTRODUCCIÓN

El análisis Dupont es un sistema que permite analizar los Estados Financieros de una organización a través de este podemos determinar la rentabilidad patrimonial, la rentabilidad de los activos y el margen neto de beneficio de la empresa. Además, permite conocer el nivel de rotación de activos y el apalancamiento por lo tanto sirve para conocer si una empresa es rentable.

Es importante señalar que el análisis dupont muestra las formas en que las distintas razones interactúan para determinar la tasa de rentabilidad sobre los negocios, las instituciones financieras debido a su naturaleza tienen unos indicadores con ciertas variantes en comparacion con otras instituciones.

A continuación se presentará el análisis financieros del Banco del Caribe C.A, Banca Universal (Bancaribe), correspondiente a los años 2004, 2005, 2006 y 1er semestre del año 2007, esta institución tiene como Misión “Estar en el negocio de la intermediación y distribución de soluciones financieras integrales, para satisfacer las necesidades y expectativas de sus clientes, construyendo relaciones cercanas y duraderas que generen afinidad y lealtad con la organización” y su Visión es “Ser reconocidos como una institución financiera innovadora, solida y confiable, comprometida con la excelencia y el alto desempeño, lugar de referencia para trabajar y crecer, que contribuye al desarrollo y bienestar de los trabajadores del país”.

ESTADOS FINANCIEROS DEL BANCO DEL CARIBE

RESUMEN DE LOS ESTADOS FINANCIEROS

Datos del Balance General en Millones de Bs. |

2004 |

2005 |

2006 |

2007 |

Depósitos del Público |

1.235.729 |

2.166.109 |

3.543.126 |

4.595.922 |

Recursos Gestionados ( Depósitos del Público + inversiones Cedidas) |

1.772.251 |

3.698.483 |

4.915.158 |

5.882.308 |

% De incremento de los Recursos Gestionados |

17,30% |

28,18% |

23,3% |

19,7% |

Cuota de Mercado de los recursos Gestionados |

3,10% |

3,79% |

3,08% |

3,45% |

Cartera de Inversiones Bruta |

548.890 |

1.588.285 |

1.680.786 |

1.755.899 |

Cartera de Créditos Bruta |

1.004.518 |

1.883.898 |

2.167.311 |

3.220.556 |

% De incremento de la Cartera de Créditos |

32,60% |

34,84% |

19,6% |

23,05% |

Cuota de Mercado de la Cartera de Créditos |

4,44% |

4,80% |

4,11% |

3,86% |

Coeficiente de Intermediación Simple (Cartera de créditos / Depósitos del Público). |

81,29% |

86,97% |

73,9% |

70,07% |

Patrimonio |

206.985 |

296.496 |

385.052 |

450.009 |

Datos del Estado de Resultados en Millones de Bs. |

|

|

|

|

Ingresos Financieros Totales |

97.436 |

144.345 |

212.614 |

257.053 |

Egresos Financieros |

19.671 |

45.210 |

68.308 |

79.554 |

Margen Financiero Bruto |

77.765 |

99.135 |

144.306 |

177.499 |

Margen Financieros Bruto / Activos Totales Medios |

8,33% |

5,78% |

5.78% |

5,94% |

Provisiones para créditos efectuados en el Ejercicio |

0 |

6.000 |

14.849 |

10.461 |

Otros Ingresos Operativos |

46.876 |

50.130 |

72.115 |

94.583 |

Gastos de Transformación |

77.864 |

105.106 |

136.663 |

148.427 |

Gastos de Transformación / ( Activos Totales Medios + Inversiones Cedidas) |

8,34% |

6,12% |

5,48% |

4,97% |

Resultados Netos del Periodo |

44.211 |

40.123 |

56.275 |

65.819 |

Fuente: Propia

INDICADORES SIGUIENDO EL ARBOL DE DUPONT

Para las instituciones financieras los indicadores mas importantes tomando en cuenta el arbol de Dupont son: Rentabilidad del Capital (ROE), Rentabilidad de los activos (ROA), El margen financiero, los Ingresos producidos por las carteras de creditos y los ingresos por inversiones. tal como se señaló anteriormente por la naturaleza de las estas instituciones los calculos se obtiene de manera diferente al resto de las instituciones.

Indices de Rentabilidad

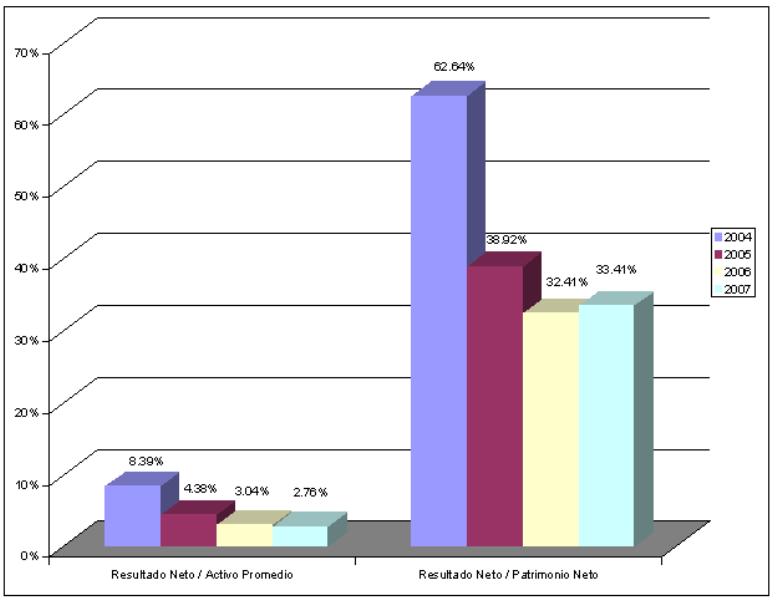

Grafico 1. ROE y ROA

Fuente: Propia

Tal como se muestra en la gráfica anterior el ROE (Return on equity) se obtiene al dividir el Resultado Neto entre el Patrimonio neto, donde podemos observar que el ROE de Bancaribe presenta una disminución desde el año 2004 con 8,39% hasta ubicarse en el 1er semestre del año 2007 en 2,76%, aun cuando se encuentra dentro de los parametros exigidos por las normas prudenciales de la superintendencia de bancos es notorio el descenso que se ha producido en los ultimos años, tal como se señaló en el Analisis PEST y el Analisis de las 5 Fuerzas de Porter, a partir del año 2005 el sistema bancario venezolano ha sido influenciado por una serie de factores externos como son: la cantidad de regulaciones a traves de nuevas legislaciones, el incremento de entidades financieras promovidas por el gobierno para otorgar microcreditos, el incremento de la liquidez y la inflación, disminución de las tasas de interes, entre otras variables, lo que ha generado que los socios obtengan menos rentabilidad por su capital invertido.

En cuanto a la Rentabilidad de los Activos ROA (Return on Assets), tambien se observa una disminución desde el año 2004 que estaba en 62,64% hasta llegar en el 1er semestre del año 2007 a 33,41%, lo que se traduce en que la capacidad de los activos para generar valor a disminuido. Tomando en cuenta los factores externos que influyen en el sistema bancario Venezolano es importante aplicar estrategias que permitan alcanzar una mayor eficiencia en el uso de los activos, sin embargo al comparar el ROA obtenido por Bancaribe con las normas dictadas por la superintendencia de Bancos y otras instituciones financieras la rentabilidad se encuentra por encima de los niveles minimos exigidos.

Indices de Margen Financiero

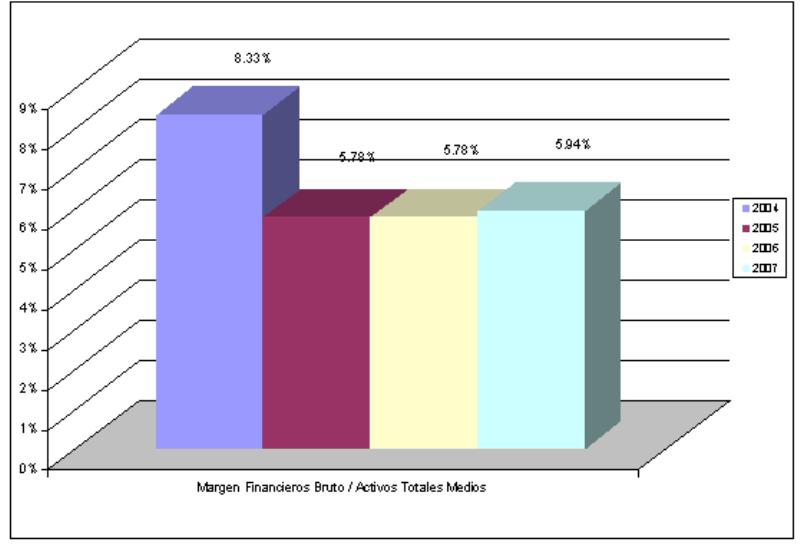

Grafico 2. Margen Financiero

Fuente: Propia

El gráfico anterior refleja que la relación entre el margen financiero bruto y los activos totales medios de Bancaribe han disminuido desde el año 2004 ubicados en 8,33% hasta 5,94% en el primer semestre del año 2007, este índice determina cuantas unidades monetarias se generan como resultado de las operaciones financieras del banco con relación a los activos que mantiene como promedio, es decir en el caso de Bancaribe han disminuido las ganancias obtenidas a traves de los activos totales medios.

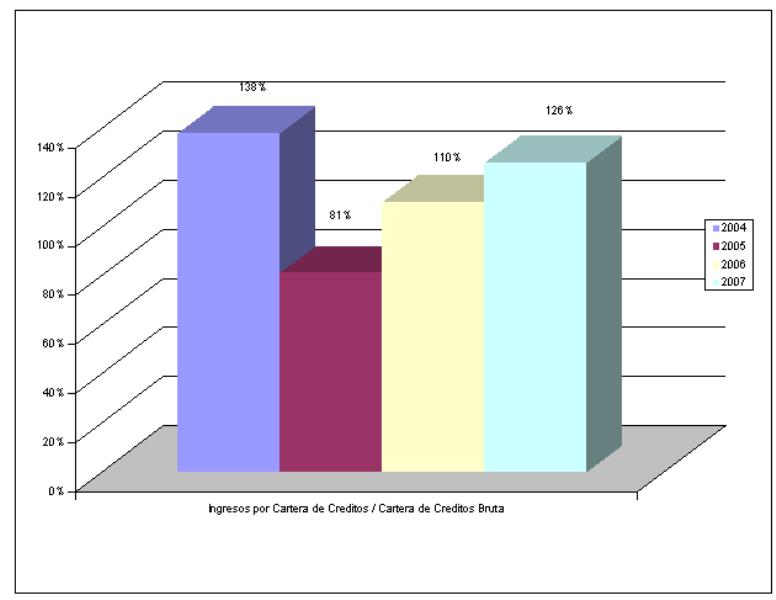

Ingresos por Carteras de Créditos

Grafico 3. Cartera de Créditos

Fuente: Propia

El coeficiente de los ingresos por carteras de créditos entre la cartera de crédito promedio, permite medir el grado de rendimiento promedio de la cartera de créditos generada durante el ejercicio, tal como se aprecia en la grafica anterior estos ingresos de 138% en 2004 pasan a 126% en el 2007 a pesar de la baja ocurrida durante el 2005 y el 2006 siguen siendo la principal fuente de ingresos para Bancaribe muy por encima de los ingresos obtenidos por inversiones en títulos valores. En los ultimos años estos ingresos se han convertido en la principal fuente de la banca universal en Venezuela ya que la cartera de creditos bruta de la banca universal se ha duplicado desde el año 2006, eso aunado al control de la mora y el alza en las tasas de interes han permitido el incremento de este beneficio.

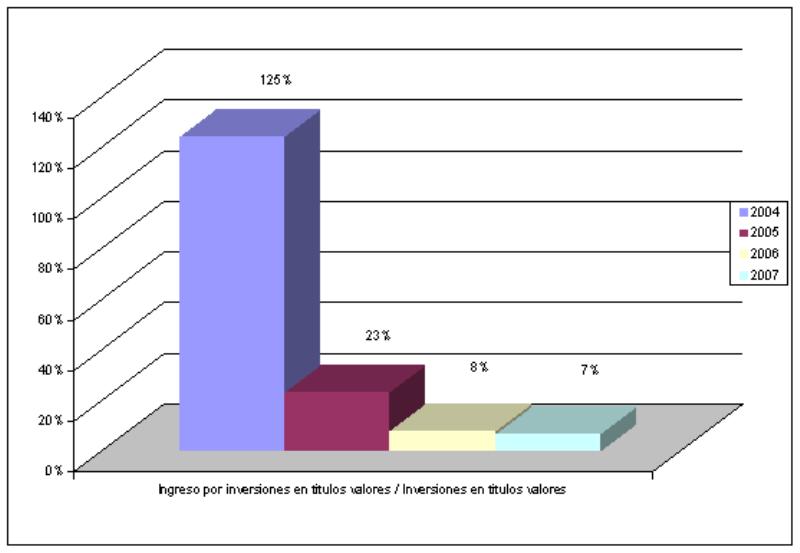

Ingresos por Inversiones en Títulos Valores

Grafico 4. Títulos Valores

Fuente: Propia

Se puede apreciar en la grafica anterior que el coeficiente entre los ingresos por inversiones en títulos valores entre las inversiones en títulos valores de Bancaribe han disminuido considerablemente pasando de 125% en el 2004 a 7% en el 2007 con este índice se mide el rendimiento obtenido por la entidad en sus inversiones en valores respecto al volumen de recursos aplicados en la adquisición de estos, aun cuando estos indicadores presentan disminución se han incrementado los interes por cobrar por inversiones en títulos valores, así mismo al compararlos con los índices de la Banca se encuentra dentro de los parámetros aceptados por SUDEBAN.

OTROS INDICADORES BANCARIOS

Debido a la naturaleza de las estas instituciones tambien es importante para su evaluación global tomar en cuenta otros indicadores como son:

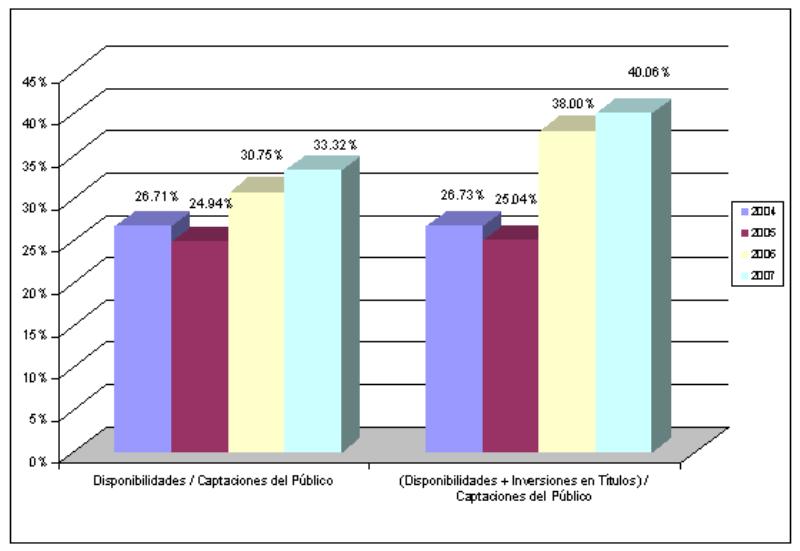

Indices de Liquidez

Grafico 5. Liquidez

Fuente: Propia

Tomando en cuenta la grafica anterior podemos notar que la liquidez de Bancaribe ha incrementado desde el 2004 hasta el 2007, las disponibilidades entre las captaciones del público aumentaron de 26,71% a un 33,32%, en cuanto a las disponilidades mas inversiones en titulos valores entre las captaciones del público tambien hay un ascenso de 26,73% a 40,06%. Esto se debe a algunos factores como son el incremento de la liquidez monetaria en poder del público y del PIB. En los ultimos años Venezuela se ha ubicado como el país con el PIB mas alto de la región, segun declaraciones recientes efectuadas por el Superintendente de Bancos y Otras Instituciones Financieras la liquidez del sistema bancario venezolano sigue siendo muy alta y la mayoria de los recursos de fondos públicos estan en la banca privada, hace dos años se creó el Banco del Tesoro hasta el momento solo se ha trasladado el 30% de los fondos públicos. Por lo tanto los bancos privados deben tomar las medidas necesarias para realizar el traslado de estos fondos al banco del tesoro tratando de evitar que esto pueda afectarlos.

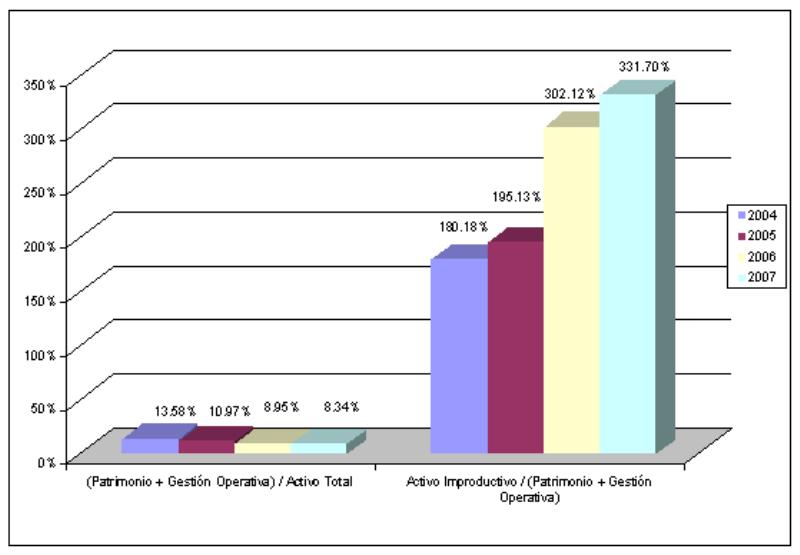

Indices de Patrimonio

Grafico 6. Patrimonio

Fuente: Propia

El indice de capitalización que se muestra a traves de la relación entre el Patrimonio mas la Gestión operativa entre el Activo total, Bancaribe presenta una disminución desde el año 2004 de 13,58% a 8,34% en el 2007, en Venezuela segun lo establecido por SUDEBAN este indice no debe bajar del 8% ya que a traves de esto se mide la solvencia de un banco. De acuerdo a una públicación realizada por la revista Banca y Negocios en el mes de abril 2008 señalan que durante el mes de enero del presente año 6 bancos privados de caracter mediano y pequeño colocaron su indice de capitalización por debajo de 8% y dos bancos públicos presentaron este indice por debajo de 6%.Tambien expresan que para mantener altos indices de rentabilidad y de capitalización en un entorno de intensa competencia, es necesario que ademas de incrementar sus ingreso se enfoquen en mantener sus costos bajos, ser exigentes en el analisis de los créditos y evaluar muy bien el flujo de caja de los solicitantes o demandantes de créditos.

Respecto al otro indice patrimonial que se presenta en el grafico anterior, se muestra la relación entre los activos improductivos y la sumatoria del patrimonio con la gestión operativa, con este indice se puede medir cuantas veces es superado por el patrimonio los activos inmovilizados que son improductivos para las operaciones del banco. Bancaribe en este indice de cobertura patrimonial de activos inmovilizados refleja un incremento de 180,18% en el 2004 hasta llegar a 331,70% estos aumentos indican que el aporte de los accionistas y las ganacias retenidas son mayores que los activos que no estan generando ingresos, lo que se traduce en una buena capitalización y se disminuye el riesgo.

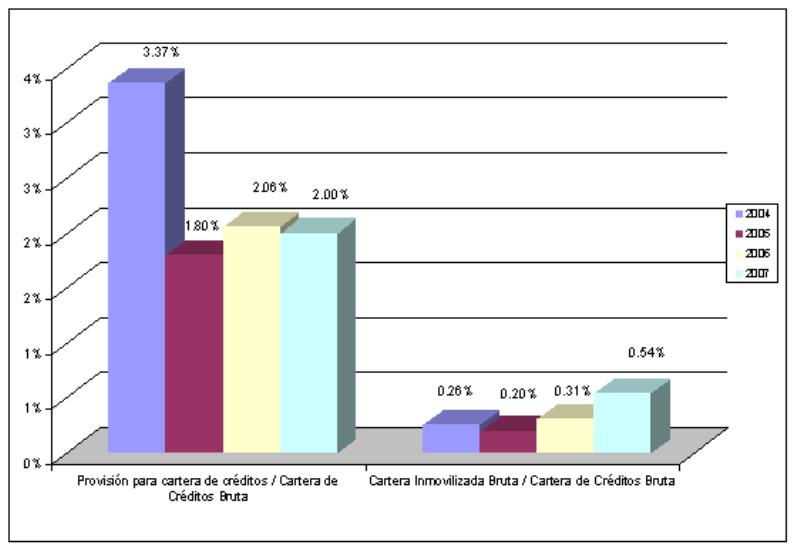

Solvencia Bancaria y Calidad de Activos

Grafica 7. Solvencia y Calidad de Activos

Fuente: Propia

La grafica anterior demuestra que el indice obtenido de la relación entre las provisiones para carteras de créditos y la cartera de creditos bruta de Bancaribe ha disminuido de 3,37% en el 2004 a 2% en el 2007, este indicador mide cuanto dinero aporta el banco para hacer frente a una eventual falta de pagos de las instituciones o personas receptoras de sus prestamos, a pesar de que se encuentra dentro de lo establecido en las normas prudenciales de la Superintendencia de bancos y otras instituciones financieras, mientras mayor sea el coeficiente es mejor ya que eso demuestra las medidas que toma la institución para enfrentar una posible falta de pagos por parte de los clientes.

En relación al indice generado por la cartera inmovilizada bruta y la cartera de creditos se muestra un aumento de 0,26% en el 2004 a 0,54% en el 2007, lo cual quiere decir que la morosidad de la cartera de créditos del banco a incrementado que tambien puede clasificarse como de cobro dudoso o incobrable, a pesar de ello al compararlo con el mínimo requerido por SUDEBAN este índice esta bajo.

CONCLUSIÓN

Tomando en cuenta los indices reflejados por Bancaribe y relacionando los distintos indicadores se pueden puntualizar dos aspectos que son:

Por lo tanto es de gran importancia que las organizaciones evaluen constantemente el entorno externo e interno de su empresa para determinar cuales son esos factores que pueden afectar la rentabilidad del negocio y manejar distintos escenarios prospectivos que les permita minimizar el impacto de los cambios complejos y a veces un poco impredecibles.

INFOGRAFIAS

En que consiste la Razón Dupont

Este articulo señala que la razón Dupont es un sistema que actúa como una técnica de investigación dirigida a localizar las áreas responsables del desempeño financiero de la empresa, es empleado por la administración como un marco de referencia para el análisis de los estados financieros para determinar la condición financiera de la empresa. Este método reúne el margen neto de utilidades, mide la rentabilidad a través del capital y de los activos.

http://www.gestiopolis.com/recursos/experto/catsexp/pagans/fin/19/dupont.htm

Modelo Dupont

Expresan que el modelo Dupont es una Técnica utilizada para analizar la rentabilidad de una compañía que usa las herramientas tradicionales de gestión de desempeño. El modelo Dupont integra los elementos de la declaración de ingresos con los del balance. Dentro de las ventajas se tiene que es una herramienta para medir la rentabilidad, puede ser ligado fácilmente a esquemas de remuneración y permite analizar los cambios presentados en un periodo.

http://www.12manage.com/methods_dupont_model_es.html

Sistema Dupont – Análisis Dupont

Este articulo define el análisis Dupont como un sistema que correlaciona los indicadores de actividad con los indicadores de rendimiento para tratar de establecer si el rendimiento de la inversión proviene primordialmente de la eficiencia en el uso de los recursos para producir ventas o del margen neto de utilidad que tales ventas generan.

http://www.elprisma.com/apuntes/economia/sistemadupont/

Riesgo bancario y Grado de Concentración de los Depósitos

Esta es una tesis de postgrado que muestra algunos fundamentos teóricos para evaluar a las instituciones bancarias tomando en cuenta el capital, los activos, las ganancias y la liquidez, para identificar las variables que caracterizan la condición de una institución bancaria en un momento dado, todas estas evaluaciones están relacionadas especialmente con la economía financiera.

http://www.gestiopolis.com/recursos3/docs/fin/reisban-1.htm

BIBLIOGRAFIAS:

Tahis Chirinos

04/04/2008