Factoring factoraje factorización

Documento anónimo creado posiblemente en

1993/94. Expone sobre el uso de la factorización en las

prácticas comerciales y financieras. Transcripción

textual. Recopilado por José Eduviges Rivas. 1997-98.

[email protected]

|

La marca y logo Dorec son propiedad de José Eduviges

Rivas

|

El factoraje en El Salvador

DEFINICIÓN:

MÉTODO PARA FINANCIAR LAS CUENTAS POR COBRAR BAJO EL CUAL UNA EMPRESA

VENDE SUS CUENTAS POR COBRAR A UNA INSTITUCIÓN FINANCIERA (EL FACTOR)(1)

El factoring es una actividad económica

en la que una compañía toma la responsabilidad de cobrar deudas

de otra compañía.

El factoraje se desarrolló en los Estados

Unidos a pesar del hecho de que los bancos de factoraje de ese país,

normalmente el cliente carga todas sus ventas al factor y puede cobrar en

efectivo hasta cerca de un 80% del valor de la factura (ventas) incrementando

así su flujo de caja, considerablemente. El factor toma la responsabilidad

total para recuperar las obligaciones admitidas por sus clientes de sus cuentas

por cobrar protegiéndolos de cuentas incobrables. El factor no obstante

obtiene cierto control sobre las ventas o impone un límite máximo

de créditos que es complaciente a convenir o rechazar clientes específicos

potenciales a través de compañías internacionales de

factorización.

El factor puede ofrecer en determinado momento

servicios para exportadores protegiendo a sus clientes de deudas malas de

ultramar y proporcionando por ejemplo expertos asesores en transacciones

extranjeras. Cuando se habla de Factoraje se defina como un instrumento de

negociación, que es Factura? Es la cuenta que los factores dan en

una forma detallada al coste de las mercaderías que compran y remiten

a su corresponsal. También se define que es una relación de

los objetos y artículos comprendidas en una venta, remesas o una operación

de negociación; así mismo se definen como una cuenta detallada

de cada una de estas operaciones con expresiones numéricas, medidas,

pesos, calidad, valor y precio, en todo caso no cabe la menor duda que la

factura no hace otra cosa que representar la transacción compra -venta

realizada por un proveedor o comerciante a un cliente. De lo anterior cabe

una serie de interrogantes: Si toda factura resulta un documento negociable?

para responder a esta inquietud es necesario distinguir entre la factura

representativa y la factura que contiene obligaciones.

Para el primer caso se da cuando la factura

se encuentra cancelada, por lo tanto el vendedor y el comprados cumplieron

sus respectivas obligaciones la mercancía y el pago de su precio.

El segundo caso se produce cuando ya sea la

obligación de pago del precio o la entrega de la mercancía

no se ha entregado, entonces la factura es representativa de obligación

de cada parte.

En la primera posibilidad de cada momento

no tiene cabida el factoraje porque nada implicaría su traspaso; mientras

que en el segunda alternativa su transferencia conlleva las obligaciones

insolutas representadas en ellas; mientras que en la segunda alternativa,

su transferencia conlleva las obligaciones insolutas representadas en ellas;

en consecuencia se puede afirmar que la factura es negociable solamente cuando

no se encuentra cancelada.

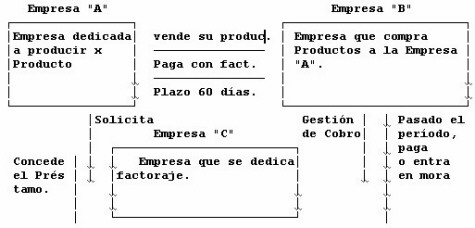

Para una mejor comprensión de la definición

del factoraje se presenta a continuación el Diagrama de la Ejecución

de la actividad:

Otra de la interrogantes sería que

si teniendo la factura, el carácter de documento negociable tendría

también el carácter de un título valor es decir, podría

considerar que si reúne los requisitos de legitimidad.

Otra de la interrogantes sería que

si teniendo la factura, el carácter de documento negociable tendría

también el carácter de un título valor es decir, podría

considerar que si reúne los requisitos de legitimidad.

Las facturas propiamente dicha, debe ser emitida

con posterioridad y separadamente al contrato de compra-venta.

La característica de autonomía

de una factura se la puede lograr a través de la estipulación

expresa de vendedor y comprador, de conocer los derechos y obligaciones derivado

del contenido literal de este con respecto a literalidad es necesario que

la factura contenga de manera clara, precisa y concreta la descripción

de la mercancía objeto de la compra y venta, el precio de la misma

y su forma de pago y todas las condiciones a que esta sujeta el cumplimiento

del vendedorº y el comprador, de forma que tales términos

puedan ser conocidos y entendidos con respecto al contrato subyacente de

compra-venta.

Los requisitos de la forma que debe llenar

una factura deben ser los siguientes:

- Razón Social o denominación

del vendedor.

- Número de orden de la factura.

- Fecha de expedición.

- Número de registro de contribuyente.

- Nombre del adquirente.

- Descripción de los bienes objetivos

de la compra-venta.

- Valor del Impuesto.

- Que se emita en triplicado.

FACTORIZACION DE CUENTAS POR COBRAR

La factorización de cuentas por cobrar

implica la venta directa de cuentas por cobrar a un factor u otra Institución

financiera aunque el factor es la principal Institución de factorización,

los Bancos comerciales y Financieras, también factorizan las Cuentas

por cobrar, generalmente el factor acepta todos los riesgos de crédito

relacionados con las cuentas por cobrar que compran, cuando se habla de riesgo

se define a un porcentaje y se paga por la factura que se compra "x" y que

una empresa "y" no tenga la solvencia económica para respaldar dicha

factura.

Independientemente si un factor es un Banco

Comercial, una Institución Financiera o una empresa x los arreglos

de factorización son bastante parecidos.

ANTECEDENTES DEL FACTORING

El Factoring nació en el mercado Norteamericano

para luego trasladarse a algunos países Europeos como España,

Portugal, etc. trasladándose en la década de los 70`s a algunos

países Iberoamericanos entre los cuales se puede mencionar: México,

siendo éste uno de los primeros en experimentar el factoring, pero

en forma precaria y solo como negocios subsidiarios del sistema bancario.

En los países Iberoamericanos no se practica el negocio del factoring

y cuando eventualmente se realiza se hace a través de operaciones Bancarias.

Entre los países Iberoamericanos donde

se practica el factoring tenemos a Brasil, Colombia, Ecuador, España,

México y actualmente en El Salvador.

En los países que se realizan regularmente

el aspecto legal aplica una definición aparentemente común

que considera al factoring como el conjunto de servicios múltiples

que comprende el estudio, selección, evaluación de los compradores,

cobertura de riesgo, de solvencia, anticipos sobre importe de documentos.

El grupo de países que aplican el Factoring

a nivel de Iberoamérica define algunos datos sobre la aplicación

del mismo:

Brasil: El factoring se caracteriza como un

negocio, mercado restrictivo de crédito, por lo tanto el Factoring

en Brasil se define bajo el título de crédito y no una factura,

con la cual constituye un concepto anglosajón que dio origen y vigencia

al negocio de factoring.

Colombia: En Colombia no existen compañías

de Factoring, tampoco existe una legislación expresa que regule la

operación: es aceptada la definición de que este negocio es

una modalidad de negociación de facturas" en la que interviene un

factor, su cliente que es un proveedor de terceros y los compradores de éste(2).

El negocio del factoring lo realizan las compañías

de financiamiento comercial, que asumen como factor el riesgo y ofrecen servicios

de pago al vencimiento, financiamientos

a corto plazo, cobranza de los documentos comprados y en algunos casos la

evaluación y asesoría.

Ecuador: Aquí si existe una ley y un

reglamento que regulan las operaciones de factoring y que las someten al

control de la Superintendencia de Bancos. esta Ley y esta reglamentación

derivan del marco financiero, no del comercial, pues precisamente es la Superintendencia

de Bancos la que autoriza a ciertas empresas intermediar en el financiamiento

o compra de cartera bajo la modalidad"

España: Se inicia a partir de los 70`s

la cual tuvieron un desarrollo muy pobre, pero a partir de 1988 inicia el

crecimiento del negocio del factoring que lo convierte en los últimos

años en importante medio de operación dentro del mercado español.

Perú: En Perú el negocio del

factoring lo realizan las Instituciones Bancarias o Financieras; se define

como la compra de facturas por cobrar (Descuentos de Documentos).

México: Existen Compañías

de factoraje desde la década de los 70`s, constituyéndose a

semejanza de las compañías Americanas, en 1990 se emitió

una ley por medio de la cual todas las empresas que realizaran operaciones

de descuento de cartera, compra de créditos amparados por facturas

u otros documentos comerciales o mercantiles, y anticipos sobre los mismos,

debían considerarse como intermediarios financieros y no bancarios,

cuya operación debía ser previamente autorizada, luego regulada

y supervisada por la Secretaría de Hacienda y Crédito Público

y por el Banco.

EL FACTORING INTERNACIONAL

Un factor ofertará un número

básico de servicios y proveerá una combinación particular

de ellos que se ajustan a los requerimientos de cada vendedor. El tipo de

arreglo de factoring que se acoge depende de los siguientes criterios:

1- Los requerimientos del vendedor.

2- La fortaleza financiera del negocio del

vendedor.

3- Tipo de Industria

4- Volumen de Negocios

5- El costo de los servicios.

Se presenta a continuación las reglas

uniformes para proveer un marco legal al factoring(3):

a) El Exportador deberá asignar

a la empresa de Factoring los Contratos de venta de bienes y servicios efectuados

entre este y los importadores, los mismos que deberán ser otros de

aquellos que el vendedor guarde para sus archivos particulares.

b) La empresa de factoring deberá

cumplir por los menos dos funciones:

- Financiamiento al vendedor, incluyendo préstamos

y pagos adelantados.

- Seguimiento, control y archivo de las cuentas

que le han sido confiados.

- Cobranza de las deudas pendientes producto

de los acuerdo de intercambio que le han sido encargados.

- Protección ante la posibilidad de

no pago de los deudores (inhabilidad financiera, exclusivamente).

c) La Empresa de factoring deberá notificar

por escrito sobre la asignación de las cuentas por parte del vendedor

a los deudores.

TIPOS DE FACTORING

a) Servicio Completo: (Open Account) Non

Recurse (sin Recursos)

Este constituye el acuerdo más general

y de el se derivan todas las demás variedades de factoring Internacional,

como su nombre lo sugiere este tipo de acuerdo involucra todos los servicios

que son ofrecidos y que fueron analizados anteriormente, es decir financiamiento,

asunción del riesgo crediticio y todas las operaciones que implican

los servicios de administración. Por consiguiente dentro de los términos

de un acuerdo a estas característicos, el factor como único

deudor.

En la práctica, en los acuerdos de este

tipo, el factor no acepta las cuentas correspondientes a algunos deudores,

específicamente de aquellos que tengan disputas comerciales con el

clientes o con otros vendedores. Cuando esto ocurre la entidad se reserva

el derecho de reasignar la cuenta al cliente o de solo aceptar aquellas cuentas

en las que no existan ningún tipo de problemas.

b) Factoring de Auxilio (With recourse)

Con Recurso.

En esencia los acuerdos del factoring de auxilio

son convenios de servicio completo, pero que no involucran la asunción

del riesgo crediticio por parte de intermediarios financieros.

c) Factoring de Autoservicio (Confirmado)

con Recurso:

Desde el punto de vista del servicio otorgado

por el factor, esta veracidad puede ser vista como financiamiento puro con

notificación del deudor, En este caso, el vendedor (cliente) es sujeto

de crédito, pero el intermediario no se compromete a asumir el riesgo

por deudores insolventes, y es el cliente quien ejecuta la cobranza y lleva

la administración de las cuentas del mayor de ventas, para poder decidir

el monto del crédito que ofrecerá y el período de tiempo

por el cual lo concederá. En este caso, el cliente reporta diariamente

a factor los pagos recibidos de los deudores, lo que hace que el servicio

sea considerablemente más costoso que los utilizados en otras modalidades

de factoring internacional.

d) Factoring al Vencimiento (Maturity)

Conocido generalmente como Factoring de "Precio

madurez", constituye básicamente una operación de servicio

completo pero sin financiamiento, por los requerimientos del factor descansa

solamente en el análisis de los deudores, en base al cual se determinará

el monto del crédito aprobado, que se comprometerá a pagar

si el deudos no lo hace. La remuneración recibida se calcula como

un porcentaje de las cantidades intercambiadas y el factor transfiere los

saldos pagados por el deudor al cliente a través de las siguientes

formas:

- Después de un período acordado

desde la fecha de emisión de la factura o fecha de transferencia (Período

de madurez).

- Al recibo de pago proveniente de cada deudor

de acuerdo al monto de cada cuenta o según el monto del crédito

aprobado por el factor cuando el deudor cae en la insolvencia.

e) El Factorin por Intermedio (Agency factoring).

Esta variedad de factoring internacional puede

describirse como un acuerdo en virtud del cual otra compañía

diferente del factor, efectúa las cobranzas (usualmente el mismo vendedor),

el seguimiento y el control de las cuentas del mayor de ventas del cliente.

Esta modalidad constituye un acuerdo de servicio completo, pero no incluye

la actividad de las cobranzas y solo algunas veces asume el riesgo crediticio

y el seguimiento y control del mayor de ventas.

f) Descuento de Facturas

En esencia este tipo de factoring internacional

involucra financiamiento pero sin notificación al deudor de los intereses

del factor. El cliente efectúa el seguimiento y control de sus cuentas

del mayor de ventas y el intermediario no asume el riesgo crediticio si el

deudor no efectúa los pagos respectivos, por consiguiente es el cliente

quien debe pagar directamente al factor por el financiamiento recibido y

quien también se encarga de las cobranzas. Por otra parte el factoring

por descuento de facturas incluye ocasionalmente un recargo adicional, cuando

la empresa ofrece financiamiento sin un límite establecido, aunque

generalmente basado en el movimiento total de los negocios del cliente, los

mismos que regularmente son inspeccionados por el factor.

g) Factoring "No Revelado"

Esta variedad de factoring internacional se

puede describir como un descuento de facturas en virtud del cual se ofrece

un monto limitado de crédito, que regularmente asciende al 80% del

total descontado, con la finalidad de incentivar a su cliente para que cumpla

con mayor eficiencia, las funciones de administración y control del

crédito que otorga. El servicio de crédito es similar a lo ofrecido

por las compañía.

VENTAJAS Y DESVENTAJAS DEL FACTORING

VENTAJAS:

- Tiene la capacidad de darle corretibilidad

de sus ventas al crédito en ventas al contado. Es decir que convierte

inmediatamente en efectivo las cuentas por cobrar sin que la empresa tenga

que preocuparse por el cobro de una factura.

- Reduce los costos de Operación al

ceder sus cuentas por cobras a una empresa que se dedica a la factorización.

- Asegura un patrón conocido de flujos

de cajas, una empresa que factoriza sus cuentas, sabe que definitivamente

recibe los flujos de caja de las cuentas (menos una comisión de factorización)

en una fecha determinada, esto simplifica la planeación del Flujo

de caja de la empresa, si se contrata la factorización con base en

continuidad que todas las cuentas se vendan al factor.

- Eliminación del Departamento de Crédito

de la Empresa, cuando determina cuales cuentas son riesgos de créditos

aceptables.

- Eliminación del Departamento de Cobros

en la Empresa, como normalmente el factor acepta todos los riesgos de créditos

debe cubrir los costos de cobranza.

Se considera que las ventajas de la factorización

son el costo y las implicaciones de debilidades financieras relacionadas

con los costos establecidos de factorización, son obviamente más

alto que los préstamos sin garantía pero el resultado de la

eliminación de muchas erogaciones administrativas y de crédito,

el costo puede nos ser alto para la protección que se recibe.

DESVENTAJAS

- Se cree que la factorización de cuentas

por cobrar es un signo de debilidad financiera que puede afectar los negocios

futuros si los clientes se enteran de ello es muy difícil determinar

su validez.

COMO SE LLEGA AL ARREGLO DE LA FACTORIZACION

Un arreglo de factorización se extiende

normalmente establecidas las condiciones exactas, cargos procedimientos,

para la factorización. Normalmente las empresas que factorizan las

cuentas lo hacen en base de continuidad, vendiendo todas sus cuentas por

cobrar a un factor, el acuerdo de factorización conlleva procedimiento

de selección, notificación, falta de recurso, reserva de factor,

fecha de pagos, adelantos excedentes y costos de factorización:

a) Procedimiento de Selección.

b) Notificación: La factorización

se hace normalmente con base en una notificación como factor compra

las cuentas, para ser apenas razonable que los pagos se le hagan directamente,

los clientes cuyas cuentas hayan sido factorizadas, pueden no recibir notificación

directamente de que sus cuentas hayan sido factorizadas, simplemente puede

que se les pida que giren los cheques a favor del factor o que le envíen

sus pagos a una nueva dirección, haciendo caso omiso de la forma en

que se encubra el hecho de que una cuenta ha sido factorizada, normalmente

el factor recibe directamente el pago del cliente. El grado de reserva con

respecto a este arreglo depende en gran parte a las expectaciones de la empresa,

con respecto a la forma en que sus clientes puedan reaccionar acerca del

hecho de sus cuentas hayan sido factorizadas, El grado de reserva es necesario

que se incorpore en el arreglo del factoraje.

EL FACTORING EN EL SALVADOR

El factoring, existe en El Salvador, desde

el año de 1992, definido en una alternativa de financiamiento a corto

plazo; siendo FADESA (FACTURAS Y DESCUENTOS S. A.) Institución de

Sociedad Mercantil, dedicada a la aplicación de este sistema, cuyo

objetivo principal es la de brindar el servicio al sector Microempresario

de esta manera soluciona sus problemas financieros al mejorar su liquidez.

La falta de liquidez, algunas veces implica

incomodidad en las empresas y en no pocas ocasiones puede convertirse en

problema. Para contrarrestar la liquidez temporal de las empresas, en muchos

países se emplea un sistema llamado "Factoring" través

del cual, los empresarios pueden vender sus facturas a una empresa dedicada

a ese negocio, la cual da cobertura financiera través de anticipos

parciales sobre el importe de los documentos presentados.

El Sistema de Factoring en El Salvador:

es un sistema que comprende tres momentos:

1er Momento: Demanda de Financiamiento

de corto plazo, basado en las cuentas por cobrar, definido en facturas que

respaldan la cantidad y venta de la producción.

2o. Momento: Evaluación Financiera

de los demandantes, través de un estudio financiero (Prueba de Acido,

Rotación de Cuentas por Cobrar, Capacidad de Endeudamiento, Etc.)

garantizando de esta forma la solvencia y solidez de los Empresarios.

Selección de los compradores, esto como

resultado de experiencias con empresas que presentan incidencia y riesgo

para la recuperación.

Aprobación y otorgamiento del capital

en un 80% de la factura de compra.

3er. Momento: Gestión integral

de cobros, recuperación máximo 60 días y entrega del

complemento (20% de la factura)

- La mora recae después de los 120 días.

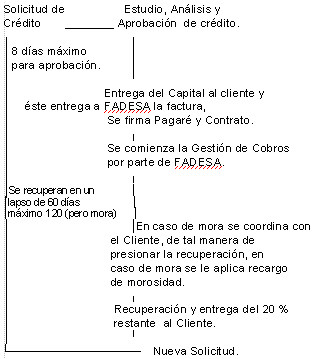

PROCEDIMIENTO DEL FACTORING

MECÁNICA DEL PROCEDIMIENTO

- FADESA (una empresa que lo practica en El

Salvador) establece con el Cliente los términos y coordinación

del servicio.

- El cliente lleva una solicitud para la aprobación

del crédito, FADESA realiza un informe y análisis del crédito,

el cual es aprobado por el Comité de Junta Directiva.

- Previa aceptación de los clientes,

FADESA aprueba línea de Crédito.

- FADESA anticipa al cliente un alto porcentaje

sobre el monto de sus facturas, 80% como política.

- El cliente se encarga de producir y vender,

FADESA se encarga de realizar la gestión de cobros.

VENTAJAS DEL SISTEMA DE FACTORING EN EL SALVADOR

- Convierte las ventas al crédito en

ventas al contado.

- Reduce los costos de operación al

ceder sus cuentas por cobrar.

- Se libera automáticamente de los problemas

de gestión de cobros con la aprobación del crédito.

- Incrementa su flujo de caja a través

de cobros inmediatos.

- Expande sus ventas otorgando el crédito

a nuevos compradores.

- Crear autonomía financiera par ala

expansión de su empresa.

- Las empresas dedicadas al factoring proporcionan

consejos valiosos a sus clientes, porque estos negociantes están mejor

informados acerca de las condiciones de mercado y de las tendencias en las

tasas de interés.

DESVENTAJAS

- Una de las desventajas es que el tamaño

de los fondos disponibles está limitado al exceso de liquidez de las

corporaciones.

- Una empresa que esté en dificultades

financieras temporales puede recibir muy poca ayuda.

- Las empresas dedicadas al Factoring son

impersonal, por lo tanto no toleran que su cliente se deteriore por ejemplo

si tienen una huelga, o algún otro problema, sencillamente es eliminada

del mercado.

COMISIONES QUE ENGLOBAN LA TASA DE COBRO

- Comisión de entrada por apertura de

línea.

- Comisión por gestión de Cobro.

- Comisión de Morosidad.

- La Comisión pasa a la tasa de Mercado.

FUENTES DE REFERENCIA PARA LOS CLIENTES:

- Referencias por medio de cartas

- Agiliza el cliente.

- No se recibe facturas problemáticas

o con problemas.

EMPRESAS DEDICADAS AL FACTORING EN EL

PAIS

- FADESA (Facturas y Descuentos S. A.)

- FICSA (Financiera Credomatic S. A.)

- BANCASA

- BANCO AGRICOLA COMERCIAL

CONCLUSIONES

La factorización como un nuevo servicio

que aporta a la Economía Nacional es de gran importancia para los

sectores dedicados a la producción de nuestro país, debido

a la convertibilidad a corto plazo de las facturas que estos reciben el crédito,

pudiéndola transformar en efectivo, que les sirven para incrementar

sus capitales y por consiguiente incrementa su producción. El Factoring

surge como una nueva alternativa dirigida principalmente a microempresarios

y pequeños empresarios, la cual se caracteriza por la agilidad y accesibilidad

para convertir las facturas en efectivo, debido a la poca cobertura a créditos

ágiles y la burocracia(4) existente

en el sistema Bancario del País.

1.

Weston y Birgman - 7a. Edición.

2. Concepto de Documento de recopilación de Experiencias

de Factoring en Iberoamérica, Pág. 65.

3. Texto presentado por el Instituto Internacional para la

Unificación de las Leyes Privadas de Roma.

4. Nota del recopilador: En el ambiente comercial salvadoreño

se acostumbra usar la figura del 'Quedan' como una forma de prolongar el

pago de facturas. Pocas veces se usa como un comprobante intermedio al trámite

de pagos. Un proveedor lleva sus productos -y la factura respectiva- a su

cliente -generalmente otra empresa- y recibe contra entrega el documento llamado

Quedan, pagadero a cierto plazo, que puede ser desde una semana hasta 1 mes

o más. Irónicamente, la transacción se entiende como

venta de contado. Al parecer se le denomina Quedan porque es un documento

que comprueba que el producto/servicio ha sido entregado y la factura 'queda'

en manos del cliente para los trámites administrativos de pago. La

mayoría de empresas que negocian con factorización trabajan

comprando el 'Quedan', por su recuperación casi inmediata.

Durante años los empresarios

de pequeño alcance se han quejado del abuso del que son víctimas

por parte de las empresas grandes a las que les venden sus productos. Los

distribuidores mayoristas como los supermercados y almacenes prolongan el

pago del Quedan hasta varios meses a los pequeños productores, los

cuales prácticamente tienen que utilizar todo su capital de trabajo

para llevar su producción a aquellos. Así es como esas empresas

grandes se financian sus inventarios, reteniéndoles el pago a los

pequeños -contrayendo así su capacidad productiva. A primera

vista esto parece una práctica ilegal, pero es de reconocer que la

justicia no es precisamente una cualidad presente en las prácticas

comerciales capitalistas. Sin embargo, en casi todos los países desarrollados

existe una fuerte vigilancia de parte de las autoridades económicas

hacia prácticas monopólicas y otras transacciones irregulares

para la imposición de sanciones. Tal vez con el tiempo se llegaran

a regular en nuestros países estos fenómenos, con miras a darle

alguna protección a las empresas pequeñas.

Notas posteriores

En el año 2000 la figura comercial del Quedan es incorporada

a una nueva regulación, la que en realidad no solucionaba a fondo

la problemática. Hasta ese momento el quedan simplemente no tenía

el soporte jurídico que los usuarios deseaban. Según la Unidad

Jurídica de la ASI, algunos empresarios se encontraban con esos documentos

en sus manos y hasta teniendo que pagar el IVA, se daban cuenta luego que

esos papeles no valían nada.

La Asamblea Legislativa de El Salvador aprobó un decreto que contenía

el Régimen Especial de la Factura Cambiaria. Dentro del nuevo ambiente,

el Quedan es el comprobante que le da el comprador cuando no acepta el cobro

que le está haciendo el vendedor. Si el comprador acepta el cobro

y firma la factura cambiaria, ésta adquiere su fuerza ejecutiva y

se convierte en una "letra de cambio aceptada", con lo que puede iniciar

un juicio ejecutivo (Revista Industria ASI, No. 78, año 2000). Por

otra parte, al enviar una factura cambiaria la deberán aceptar en

el acto, o entrarle un Quedan; éste, al igual que una letra de cambio

requieren protesto.

Con la nueva regulación, el procedimiento sigue igual que antes, solo

que ésta vez con el Quedan podrá presentar una solicitud al

Juez Mercantil para que se celebre una audiencia con cita de parte, en el

cual deberá comparecer el comprador con las facturas cambiarias y

ante el el juez deberá manifestar su razón para el no pago.

Si el comprador no las presenta, no justifica la falta de pago de las mismas,

o no comparezca, el juez levantará un acta la cual tendrá fuerza

ejecutiva, como una letra de cambio, logrando eventualmente el embargo en

los bienes del comprador.

La naturaleza de la Factura Cambiaria -continúa la ASI- es la de un

Título Valor. Tiene algunos requerimientos especiales de impresión:

el nombre de "Factura Cambiaria", lugar y fecha de emisión, los derechos

que incorpora, plazos e intereses por la falta de pago, lugar de cumplimiento,

firma del emisor, número de orden del título librado, nombre

y domicilio del comprador, denominación y características de

las mercancías vendidas o los servicios prestados, precio unitario

y total.

Diferencias entre Factura Cambiaria-Letra de cambio: No necesita la firma

de aceptación del comprador para iniciar el procedimiento (requiere

del quedan para iniciarlo). Segundo, la Factura Cambiaria no pagada en plazos

o fecha estipulada.."causará un interés equivalente a la tasa

básica activa promedio publicada por el BCR, más cuatro puntos

adicionales..". Tercero, se puede pactar el pago por abonos.

BIBLIOGRAFÍA:

FUNDAMENTOS DE ADMINISTRACION FINANCIERA

LAWRENCE J. GUITMAN. 7A. EDICION.

-FUNDAMENTOS DE ADMINISTRACION

FINANCIERA

WESTON Y BIRGMAN 7A. EDICION.PAG.

274, 275, 788.

-DATOS PROPORCIONADOS POR FADESA,

(FACTURAS Y DESCUENTOS, S.A.) LIC. ANA DEL CARMEN MAZA.

-ARTICULO PUBLICADO POR LA SECCION

DE "LO NUEVO", LA PRENSA GRAFICA. (PERIODICO MATUTINO)

-DICCIONARIO DE ECONOMIA .

LIC. OSWALDO BRAND.

-FOLLETO DE FACTORING INTERNACIONAL,

PROPORCIONADO EN UN SEMINARIO INTERNACIONAL, (LIC. LOLA HERBUEZO).

|