DETERMINAÇÃO DA RENDA E DO PRODUTO NACIONAL:

O LADO MONETÁRIO

|

1. Conceito de moeda Moeda é um instrumento ou objeto que é aceito pela coletividade para intermediar as transações econômicas, para pagamento dos bens, serviços e fatores de produção. Essa aceitação é garantida por lei, ou seja, a moeda tem "curso forçado". Antes da

existência da moeda, o fluxo de trocas de bens e serviços

na economia dava-se através do escambo, com trocas diretas de mercadoria

por mercadoria (economia de trocas). É fácil imaginar os

transtornos trazidos por tal mecanismo. Se alguém tivesse a mercadoria

sal em excesso e precisasse trocá-la por outra (por exemplo, carne),

precisaria primeiro localizar alguém que tivesse carne em excesso

e desejasse sal, e, em seguida, teria de resolver o problema das quantidades

e divisibilidade: quanto de sal seria necessário para comprar um

boi? Com a evolução da sociedade, certas mercadorias passaram a ser aceitas por todos, por suas características peculiares ou pelo próprio fato de serem escassas. Por exemplo, o sal, que por ser escasso era aceito na Roma Antiga como moeda. Em diversas épocas e locais diferentes, outros bens assumiram idêntica função. Portanto, a moeda mercadoria constitui a forma mais primitiva de moeda na economia. Os metais preciosos passaram a assumir a função de moeda por diversas razões: são limitados na natureza, possuem durabilidade e resistência, são divisíveis em peso etc. Para exercer o controle sobre os metais em circulação, foi implantada a "cunhagem" da moeda pelos governantes, o que deu origem a nossa atual moeda metálica. Nosso atual papel-moeda teve origem na moeda-papel. As pessoas de posse de ouro, por questão de segurança, o guardavam em casas especializadas (embrião do atual sistema bancário), onde os ourives - pessoas que trabalhavam o ouro e a prata - emitiam certificados de depósitos dos metais. Ao adquirir bens e serviços, as pessoas podiam então fazer os pagamentos com esses certificados, já que, por serem transferíveis, o novo detentor do título poderia retirar o montante correspondente de metal junto ao ourives. Como o depositário do metal merecia a confiança de todos, esses certificados foram ganhando livre circulação, passando a ter aceitação geral, já que possuíam lastro e podiam ser convertidos a qualquer instante em ouro. Ao longo do tempo, entretanto, o lastro tornou-se menor que 100%, pois o ourives, percebendo que sempre permanecia em sua firma um determinado montante de metais preciosos sobre os quais não havia comando, passou a emitir moeda-papel em proveito próprio, sem nenhum lastro. Mais tarde, com a criação dos Estados nacionais aparece o papel-moeda. Cada Estado passou a emitir seu papel-moeda, sendo este lastreado em ouro (padrão-ouro). O ouro, contudo, era um metal com reservas limitadas na natureza, e como a capacidade de emitir moeda estava vinculada à quantidade de ouro existente, o padrão-ouro passou a apresentar um obstáculo à expansão das economias nacionais e do comércio internacional, ao impor um limite à oferta monetária. Dessa forma, a partir de 1920 o padrão-ouro foi abandonado, e a emissão de moeda passou a ser livre, ou a critério das autoridades monetárias de cada país. Assim, a moeda passa a ser aceita por força de lei, denominando-se moeda de curso forçado ou moeda fiduciária (de fidúcia, confiança), não sendo lastreada em metais preciosos. 2. Funções da moeda e tipos de moeda As funções da moeda no sistema econômico são fundamentalmente as seguintes: * Instrumento

ou meio de trocas: Por ter aceitação geral, serve para

intermediar o fluxo de bens, serviços e fatores de produção

da economia. Tipos de Moeda * Moedas

metálicas: Emitidas pelo Banco Central, constituem pequena

parcela da oferta monetária e visam facilitar as operações

de pequeno valor e/ou com unidade monetária fracionada (troco). O papel-moeda e as moedas metálicas em poder do público (famílias e empresas) são denominadas moeda manual. * Moeda escritural: É representada pelos depósitos a vista (depósitos em conta corrente) nos bancos comerciais (é a moeda contábil, escriturada nos bancos comerciais). 3. Oferta de moeda Como qualquer mercadoria, a moeda tem seu preço e quantidade determinados pela oferta e demanda. A oferta de moeda é o suprimento de moeda para atender às necessidades da coletividade. Veremos que a moeda pode ser ofertada pelas autoridades monetárias e pelos bancos comerciais. 3.1. Conceito de meios de pagamento A oferta de moeda também é chamada de meios de pagamento. Meios de pagamento constituem o total de moeda à disposição do setor privado não bancário, de liquidez imediata, ou seja, que pode ser utilizada imediatamente para efetuar transações. A liquidez da moeda é a capacidade que ela tem de ser um ativo prontamente disponível e aceito para as mais diversas transações. Os meios de pagamento em sua forma tradicional são dados pela soma da moeda em poder do público mais os depósitos a vista nos bancos comerciais. Ou seja, pela soma da moeda manual e da moeda escritural. Os meios de pagamento representam, então, quanto a coletividade tem de moeda "física" (metálica e papel) com o público ou no cofre das empresas somado a quanto ela tem em conta corrente nos bancos. Enfim, é a moeda que não está rendendo juros, aquela que não está aplicada em contas ou ativos remunerados. Note-se, também, que o conceito econômico de moeda é representado apenas pela moeda que está com o setor privado não bancário, ou seja, excluem-se os próprios bancos comerciais, e a moeda que está com as autoridades monetárias. Nesse sentido, os depósitos a vista ou em conta corrente não são dinheiro dos bancos, mas dinheiro que pertence ao público não bancário. O dinheiro que pertence aos bancos são seus encaixes (caixa dos bancos comerciais) e suas reservas (quanto os bancos comerciais mantêm depositado junto ao Banco Central). Também não são considerados, na definição tradicional de meios de pagamento, as cadernetas de poupança e os depósitos a prazo nos bancos comerciais (captados via CDBs - Certificados de Depósitos Bancários), por duas razões: não são de liquidez imediatae são remunerados, isto é, rendem juros. Os meios de pagamento, conceituados como moeda de liquidez imediata, que não rendem juros, também são chamados, na literatura mais específica, de M1. Para alguns objetivos, os economistas incluem como moeda a chamada quase-moeda 1 - ativo que tem alta liquidez (embora não tão imediata) e que rende juros, como os títulos públicos, as cadernetas de poupança, os depósitos a prazo e alguns títulos privados, como letras de câmbio e letras imobiliárias. Os meios de pagamento, no conceito M1, também são chamados de ativos ou haveres monetários. Os demais ativos financeiros, que rendem juros, são chamados de ativos ou haveres não monetários. Monetização e Desmonetização da Economia Em processos inflacionários intensos normalmente ocorre a chamada desmonetização da economia, isto é, diminui a quantidade de moeda sobre o total de ativos financeiros, em decorrência do fato de as pessoas procurarem defender-se da inflação com aplicações financeiras que rendem juros. A monetização é o processo inverso: com inflação baixa, as pessoas mantêm mais moeda que não rende juros em relação aos demais ativos financeiros. O grau de monetização ou desmonetização pode ser medido pela razão M1/M4: quando M1 aumenta em relação a M4, temos uma monetização; quando M1 cai relativamente a M4, ocorre a desmonetização. Observando a tabela da página 155, que apresenta os principais parâmetros monetários no Brasil, notamos como o grau de monetização aumentou após julho de 1994 (Plano Real), em decorrência do aumento da relação M1/M4. Criação e Destruição de Moeda (ou de Meios de Pagamento) Ocorre criação de moeda quando há um aumento do volume de meios de pagamento e destruição de moeda quando ocorre uma redução dos meios de pagamento. Alguns exemplos ilustram esses fatos: * Aumento

dos empréstimos ao setor privado: Criação de

moeda (os bancos comerciais tiram de suas reservas e emprestam ao público). 1. A inclusão, da quase-moeda origina mais três definições de moeda. Sabendo que M1 = moeda em poder do público + depósitos a vista nos bancos comerciais, podemos também conceituar: M2 = M1 +

títulos públicos. * Depositante retira depósito a vista e o coloca em depósito a prazo: Destruição de moeda, pois os depósitos a prazo são meios de pagamento, dado que não são de liquidez imediata, e rendem juros. 3.2. Oferta de moeda pelo Banco Central O Banco Central é o órgão responsável pela política monetária que tem como objetivo regular o montante de moeda e de crédito e as taxas de juros, de forma compatível com o nível de atividade econômica. Ou seja, o Banco Central deve procurar manter a liquidez da economia, atendendo às necessidades de transações do sistema econômico 2. Compete ao

Banco Central do Brasil (Bacen) cumprir e fazer cumprir as disposições

que lhe são atribuídas pela legislação em

vigor e as normas expedidas pelo Conselho Monetário Nacional. O

Banco Central do Brasil é o órgão executor da política

monetária, além de exercer a regulamentação

e a fiscalização de todas as atividades de intermediação

financeira no país. * Banco dos bancos: O fluxo de caixa dos bancos tanto pode apresentar insuficiência de recursos como excesso. No primeiro caso, precisam ser socorridos, e quem o faz é o Banco Central. No segundo caso, os bancos, para não deixarem seus recursos ociosos, os depositam no Banco Central. Além disso, há a necessidade de transferência de fundos entre os bancos comerciais, como resultado positivo ou negativo da câmara de compensação de cheques e outros papéis, o que é feito através de suas contas no Banco Central. No Brasil, a câmara de compensação de cheques e outros papéis é realizada pelo Banco do Brasil em local onde todos os bancos trocam seus débitos e créditos do dia. O Banco do Brasil também recebe depósitos do governo, e não o Banco Central. Isso porque o Banco Central, junto com o Conselho Monetário Nacional, é um órgão normativo, enquanto o Banco do Brasil é um órgão executivo. * Banco

do governo: Grande parte dos recursos do governo é depositada

no Banco Central. Quando o governo necessita de recursos, saca junto ao

Banco Central em contrapartida à entrega de títulos da dívida

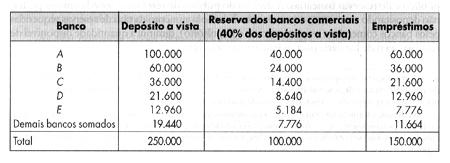

pública. Para exercer essas funções, o Banco Central utiliza os instrumentos de política monetária. 2. Cabe ao Congresso Nacional, com a sanção do Presidente da República, dispor scbre moeda, seus limitesde emissão e montante da dívida mobiliária federal, conforme estipula cart. 48 da Constituição Federal. Instrumentos de Política Monetária * Controle das Emissões O Banco Central controla, por força de lei, o volume de moeda manual da economia, cabendo a ele as determinações das necessidades de novas emissões e respectivos volumes. * Depósitos Compulsórios ou Reservas Obrigatórias Os bancos comerciais, além de possuírem os chamados encaixes técnicos (o caixa dos bancos comerciais), são obrigados a depositar no Banco Central um percentual determinado por este sobre os depósitos a vista. Basta o Banco Central aumentar ou diminuir o percentual do depósito compulsório para influir no volume ofertado de empréstimos bancários (e, portanto, na criação de depósitos ou moeda escritura). Além de uma conta de depósitos compulsórios, os bancos comerciais mantêm junto ao Banco Central uma conta de depósitos voluntários (ou reservas livres), onde são lançados os cheques de compensação entre os bancos. * Operações com Mercado Aberto (Open Market) Consistem na compra e venda de títulos públicos ou obrigações pelo governo. Quando o governo coloca seus títulos junto ao público, o efeito é de reduzir os meios de pagamento ("enxuga" os meios de pagamento), já que parte da moeda em poder do público retorna ao governo como pagamento desses títulos. Ao contrário, quando o governo compra os títulos, efetua pagamento em moeda aos portadores dos mesmos, o que aumenta a oferta de moeda (os meios de pagamento). * Política de Redesconto Consiste na liberação de recursos pelo Banco Central aos bancos comerciais, que podem ser empréstimos ou redesconto de títulos. Existem os redescontos de liquidez, que são empréstimos para os bancos comerciais cobrirem um eventual débito na compensação de cheques, e os redescontos especiais ou seletivos, que são empréstimos autorizados pelo Banco Central visando beneficiar setores específicos. Por exemplo, para estimular a compra de máquinas agrícolas, o Banco Central abre uma linha especial de crédito, pela qual os bancos comerciais emprestam (descontam) aos produtores rurais e redescontam o título junto ao Banco Central. Além desses instrumentos típicos da política econômica, o Banco Central pode afetar o fluxo de moeda através da regulamentação da moeda e do crédito (como contingenciamento de crédito, fixação da taxa de juros, limites de prazos para o crédito ao consumidor etc.). 3.3. Oferta de moeda pelos bancos comerciais. O multiplicador monetário Os bancos comerciais também podem aumentar os meios de pagamento (isto é, aumentar a oferta de moeda) através da multiplicação da moeda escritural ou depósitos a vista. Um depósito a vista ou em conta corrente num banco comercial representa um fundo disponível, que pode ser movimentado a qualquer instante pelo titular da conta corrente através de cheque. No entanto existe um fluxo contínuo de depósitos e saques, de tal forma que o banco não precisa manter a totalidade dos recursos captados de depósitos a vista para fazer frente aos pagamentos dos cheques emitidos pelos correntistas. Dessa forma, o banco precisa guardar em seus cofres apenas a parte dos depósitos a vista que lhe permita cobrir as reservas técnicas ou caixa (para pagamento dos cheques) e os depósitos compulsórios e voluntários (cheques de compensação), podendo emprestar o restante a seus clientes, pois dispõe de uma carta-patente que lhe permite fazer isso. O cliente que tomou o dinheiro emprestado faz um depósito a vista no mesmo ou em outro banco. Desse novo depósito, o banco retém o montante de reservas que cubra as reservas técnicas, bem como o depósito compulsório e o depósito voluntário junto ao Banco Central, e o restante torna a emprestar para outro cliente, que, por sua vez, faz novo depósito a vista, e assim sucessivamente. Note-se que apenas os bancos comerciais, dentre os intermediários financeiros privados, podem efetuar empréstimos com suas obrigações, isto é, depósitos a vista. Os chamados intermediários financeiros não bancários, como as financeiras, bancos de investimentos, apenas transferem recursos de aplicadores para tomadores, e suas obrigações não são consideradas meios de pagamento. Ou seja, os bancos comerciais podem emitir ativos monetários e não monetários, enquanto as instituições financeiras não bancárias operam exclusivamente com ativos não monetários. O efeito de criação múltipla de depósito a vista e, portanto, de meios de pagamento pode ser visualizado no quadro a seguir, onde se supõe que: a) a emissão

primária da moeda pelo Banco Central seja $ 100.000, sendo essa

quantidade de moeda entregue ao público;

Como observado, a oferta inicial de moeda manual de até $ 100.000 transformou-se em uma oferta total de moeda escritural (depósitos a vista) de $ 250.000. O efeito multiplicador da moeda escritural é dado por uma progressão geométrica decrescente. De uma forma mais simples, ele é dado pelo inverso da porcentagem da reserva bancária, ou: m = 1/r onde: m = efeito

multiplicador monetário; Multiplicador da Base Monetária O multiplicador do exercício anterior está bastante simplificado, uma vez que não considera o efeito da retenção de moeda em poder do público no mecanismo de multiplicação. Quanto mais o público (pessoas físicas e empresas não financeiras) retém, menos deposita nos bancos, e menor a multiplicação monetária. A fórmula do multiplicador mais conhecida é a do multiplicador da base monetária. A base monetária é a soma da moeda em poder do público e das reservas bancárias (técnicas, compulsórias e voluntárias). É praticamente o total da moeda emitida, excluindo apenas a moeda que permaneceu com o Banco Central. Assim, do que foi emitido, uma parte está em mãos do público e nos cofres das empresas, e a outra está em poder de bancos comerciais (ou em seu caixa, ou então depositado no Banco Central, à sua ordem). Chamando: P= saldo

da moeda em poder do público e sabendo que os meios de pagamento são um múltiplo da base monetária (pois os depósitos a vista superam o total de reservas bancárias), temos: M = mB O multiplicador da base monetária é dado pela fórmula: m = M/B Há uma relação inversa entre o multiplicador e as taxas de retenção de moeda pelo público e de reservas bancárias. A decisão do público de reter mais moeda em seu poder, não depositando nos bancos comerciais, bem como o aumento da taxa de reservas requeridas pelos bancos comerciais (um aumento no compulsório), diminui a quantidade disponível de recursos na rede bancária para os bancos emprestarem 3. 3. Prova-se que o multiplicador da base monetária pode também ser calculado a partir das taxas de retenção do público e da taxa de reservas bancárias. Assim: m = (I + c)/(c + r), onde e é a percentagem de moeda manual sobre os depósitos a vista, e ré a taxa de reservas bancárias sobre os depósitos a vista. No Brasil,

a fórmula utilizada, que leva aos mesmos resultados da anterior,

é: Ressaltamos que o multiplicador monetário não tem nenhuma relação com o multiplicador keynesiano de gastos visto no capítulo anterior. O multiplicador monetário se refere ao mecanismo de multiplicação de moeda (meios de pagamento), enquanto o multiplicador keynesiano diz respeito ao efeito dos gastos sobre o nível de renda (não na moeda), refletindo um efeito na produção real de bens e serviços. Observando a tabela da página 155, verificamos uma queda no multiplicador da base monetária a partir da implementação do Plano Real, em julho de 1994: de uma média de aproximadamente 1,7 caiu para cerca de 1,2 a 1,3. Isso ocorreu porque uma das principais medidas do Plano foi o aumento da taxa de reservas compulsórias (100% sobre todo o volume de depósitos que excedesse o saldo dos depósitos a vista em 30 de junho de 1994). De uma média entre 0,35 a 0,40 até junho, passou para cerca de 0,70 após essa data. 4. Demanda de moeda A demanda de moeda pela coletividade corresponde à quantidade de moeda que o setor privado não bancário retém, em média, seja com o público, seja no cofre das empresas, e em depósitos a vista nos bancos comerciais. O que faz com que as pessoas e empresas retenham dinheiro, que não rende juros, em vez de utilizá-lo na compra de títulos, imóveis etc.? Isto é, quais os motivos ou razões para a demanda de moeda per se? São três as razões pelas quais se retém moeda: * Demanda

de moeda para transações: As pessoas e empresas precisam

de dinheiro para suas transações do dia-a-dia, para alimentação,

transporte, aluguel etc. As duas primeiras razões (transações e precaução) dependem diretamente do nível de renda. É de esperar que, quanto maior a renda (seja das pessoas, seja a renda nacional), maior a necessidade de moeda para transações e por precaução. Considerando que a taxa de juros, para quem possui moeda, representa um rendimento, isto é, quanto se ganha com aplicações financeiras, há uma relação inversa entre demanda de moeda por especulação e taxa de juros. Quanto maior o rendimento dos títulos (a taxa de juros), menor a quantidade de moeda que o aplicador retém em sua carteira, já que é melhor utilizá-la na compra de ativos rentáveis. O motivo especulação (e, portanto, a influência da taxa de juros sobre a demanda de moeda) foi outra contribuição de Keynes para a Teoria Macroeconômica. Antes, na chamada Teoria Clássica e Neoclássica, a demanda de moeda era associada apenas à renda nacional, ou seja, só eram considerados os motivos transação e precaução para reter moeda. 5. O papel das taxas de juros A taxa de juros tem um papel estratégico nas decisões dos mais variados agentes economicos. Ao nível das empresas, as decisões dos empresários quanto à compra de máquinas, equipamentos, aumentos ou diminuição de estoques, de matérias-primas ou de bens finais, e de montantes de capital de giro, serão determinadas não só pelo nível atual, mas também pelas expectativas quanto aos níveis futuros das taxas de juros. Se as expectativas quanto à trajetória das taxas de juros se tornarem pessimistas, os empresários deverão manter níveis baixos de estoques e mesmo de capital de giro no presente, uma vez que o custo de manutenção desses ativos poderá ser extremamente oneroso no futuro. O nível da taxa de juros também vai afetar as decisões de investimento em bens de capital: se as taxas estiverem elevadas, isso inviabilizará muitos projetos de investimentos, e os empresários optarão por aplicar seus recursos no mercado financeiro. Os consumidores, por sua vez, exercerão um maior poder de compra à medida que as taxas de juros diminuírem, e o contrário, se as taxas de juros aumentarem. Desse modo, se as autoridades governamentais optam por uma redução do nível da demanda, a taxa de juros tem um importante papel, pois a determinação de seu patamar acabará por influenciar o volume de consumo, notadamente de bens de consumo duráveis, por parte das famílias. Além de representar um aumento do custo do financiamento de bens de consumo, taxas de juros elevadas acarretam também uma diminuição no consumo, porque as pessoas passam a preferir poupança a consumo, e dirigem sua renda não gasta para os bancos, com o intuito de auferirem receitas financeiras. A fixação da taxa de juros doméstica, por outro lado, está relacionada com a demanda de crédito junto aos mercados financeiros internacionais. Se, por exemplo, tudo o mais constante, a taxa de juros no Brasil se tornar relativamente mais elevada do que a taxa praticada nos Estados Unidos, haverá uma maior demanda de crédito externo por parte das empresas brasileiras comparativamente à situação anterior; o contrário se observará se a taxa de juros diminuir no mercado interno. O movimento de capitais financeiros internacionais está, desse modo, condicionado aos diferenciais de taxas de juros entre os diversos países. Taxa de Juros Nominal e Taxa de Juros Real As diferenças entre as taxas de juros nominais e as taxas de juros reais merecem uma atenção especial, pois elas têm implicações nas decisões de investimento. As taxas de juros nominais constituem um pagamento expresso em percentagem, mensal, timestral, anual etc., que um tomador de empréstimos faz ao emprestador em troca do uso de uma determinada quantia de dinheiro. Se não houver inflação no período, a taxa de juros nominal será igual à taxa de juros real desse mesmo período de tempo. Contudo, quando há inflação, torna-se importante distinguir a taxa de juros nominal da taxa de juros real. Assim, enquanto a taxa de juros nominal mede o preço pago ao poupador por suas decisões de poupar, ou seja, de transferir o consumo presente para o consumo futuro, a taxa de juros real mede o retorno de uma aplicação em termos de quantidades de bens, isto é, já descontada a taxa de inflação. A relação entre a taxa nominal de juros, a taxa real e a inflação é dada pela equação de Fishen : (1 + i) = (1 +r) (1 + r) onde: 1= taxa nominal

de juros; Tem-se, então, que:

(1 +i) Como exemplo, vamos supor que a taxa de inflação em um certo mês seja igual a 1,2%. Se a taxa de juros nominal for de 1,706% nesse mesmo mês, qual será a taxa real de juros? Aplicando-se a fórmula anterior, obtemos 0,005, ou 0,5% de juros em termos reais nesse mês. Na legislação brasileira, há duas determinações sobre taxa de juros. A primeira encontra-se no art. 1.262 do Código Civil, que trata de juros nominais. A segunda está na Constituição Federal de 1988, que em seu art. 192, § 3º, fixa o teto de 12% para a taxa de juros real (ou seja, a taxa nominal descontada a taxa de inflação). Esse dispositivo constitucional, contudo, até o presente momento não foi regulamentado, devido às dificuldades que as autoridades monetárias encontrariam para gerenciar a dívida pública se as taxas de juros fossem limitadas a esse percentual. 6. Moeda, nível de atividade e inflação: interligação entre o lado real e o lado monetário da economia No capítulo anterior analisamos o mercado de bens e serviços (lado real) e destacamos o papel dos instrumentos fiscais (tributação e gastos públicos) e sua aplicação no equacionamento de questões econômicas como desemprego e inflação. Mostraremos agora como os instrumentos de política monetária podem ser utilizados na solução dessas questões. A base para essa análise é a chamada Teoria Quantitativa da Moeda, que passamos a discutir. 6.1. Teoria Quantitativa da Moeda Existe uma relação direta entre o volume de moeda no sistema econômico e o lado real da economia, ou seja, há uma correspondência entre o total dos meios de pagamentos num sistema econômico e o valor global dos bens e serviços transacionados. Para entender como se dá a correspondência entre moeda, nível de atividade e inflação, precisamos de um novo conceito, o de velocidade-renda da moeda. A velocidade-renda da moeda é o número de vezes em que o estoque de moeda passa de mão em mão, num certo período, gerando produção e renda. É o número de giros da moeda, criando renda. É dada pela expressão: PIB nominal

$ 500 bilhões Na tabela da página 155, na última coluna, temos o comportamento da velocidade-renda da moeda a partir de janeiro de 1994. Notamos uma grande mudança em seu valor a partir de julho de 1994, quando a taxa de inflação caiu substancialmente, após a implantação do Plano Real. Isso ocorreu porque as pessoas diminuíram o giro da moeda, retendo mais moeda que não rende juros (M1). Ou seja, como a velocidade é a razão entre o PIB nominal e Ml, Ml aumentou mais que proporcionalmente em relação ao PIB, o que corresponde a um aumento do grau de monetização da economia (como comentamos anteriormente). Isto posto, a Teoria Quantitativa da Moeda, que mostra a correspondência entre os fluxos real e monetário, é dada pela expressão: MV = Py onde: M = a quantidade

de moeda na economia (manual + escritural), isto é, nas mãos

do público e das empresas e em depósitos em conta corrente

nos bancos comerciais; Evidentemente, os dois lados da equação são iguais, por definição: a quantidade de moeda multiplicada pelo número de vezes que ela circula, criando renda, é igual ao valor da renda (PIB) criada. Usando o exemplo anterior, o saldo monetário de $ 100 bilhões, multiplicando sua velocidade-renda (5), será igual ao próprio PIB monetário de $ 500 bilhões. Existem várias teorias sobre os fatores que afetam a velocidade-renda da moeda. Na chamada Teoria Clássica, supõe-se que seja constante a curto prazo, já que depende de fatores que só atuam ao longo prazo - quais sejam, os hábitos da coletividade (uso de cartões de crédito, de cheques) e o grau de verticalização da economia. O grau de verticalização ocorre quando, por exemplo, as empresas produtoras de bens finais resolvem também produzir alguns componentes (por exemplo, a Ford, na compra da Philco). Evidentemente, a Ford não precisa pagar a Philco em moeda corrente, bastando apenas o registro contábil, o que dispensa o uso de numerário. Para Keynes, a velocidade-renda da moeda é afetada a curto prazo pelas taxas de juros. Com o aumento do nível das taxas de juros, as pessoas reterão menos moeda, e sua velocidade de giro aumentará (isto é, como o saldo M diminui e, a um dado PIB, V se eleva). As pessoas procuram livrar-se rapidamente da moeda que não rende juros. Outros economistas, principalmente os chamados monetaristas, ligados à Universidade de Chicago, consideram que a velocidade-renda da moeda é afetada também pelas expectativas de inflação futura: se as pessoas julgam que a inflação deve aumentar, elas procuram se livrar da moeda, que não rende juros, e seu poder aquisitivo é corroido pela inflação. A velocidade de giro aumentaria, então. Certamente, as razões que explicam o comportamento da velocidade-renda da moeda constitui um dos principais temas de debates dentro da Teoria Monetária. 6.2. Moeda e políticas de expansão do nível de atividade Suponhamos que a economia esteja operando abaixo do pleno emprego de sua produção potencial. Como vimos no capítulo anterior, a estratégia adequada, a curto prazo, é estimular a demanda ou procura de bens e serviços de sorte que as empresas tenham compradores para sua produção. Vimos também que a política fiscal de efeito mais rápido é o alimento dos gastos públicos. O governo deve promover também o estímulo ao consumo de bens e serviços e aos investimentos em bens de capital e na ampliação de empresas, através de uma redução da carga tributária. Ainda dentro da política fiscal, as autoridades econômicas devem criar estímulos às exportações (como isenções fiscais, por exemplo). Agora estamos interessados na contribuição da política monetária para elevar o nível de atividade e de emprego da economia a curto prazo. Evidentemente, trata-se de promover uma politica monetária expansionista, o que pode ser feito utilizando-se vários instrumentos: * Aumentar

as emissões de moeda, na exata medida das necessidades dos agentes

econômicos, para não gerar inflação. Tais medidas causarão impactos diretos sobre o nível de produto e renda da economia. Em termos da Teoria Quantitativa da Moeda, e supondo que a velocidade-renda (V) e o nível de preços (P) não se alterem, se tivermos um aumento, por exemplo, de 10% na oferta monetária M, poderemos esperar um aumento de renda (e do emprego) da mesma magnitude, pois: M V P y O sentido geral de uma política monetária expansionista é esse. Evidentemente, na prática, não existe em Economia proporcionalidades tão exatas. A expansão da moeda e do crédito devem diminuir a taxa de juros de mercado. Se for válida a hipótese de Keynes de que existe uma demanda especulativa de moeda, parte da expansão monetária ficará retida em mãos dos especuladores, dependendo do nível de taxas de juros, e não será utilizada imediatamente para atividades produtivas. Por outro lado, precisamos conhecer a elasticidade dos investimentos em relação às taxas de juros, isto é, a sensibilidade ou resposta dos investimentos das empresas em relação à taxa de juros de mercado, para verificar qual o impacto final sobre a demanda agregada e sobre o nível de atividade e emprego. É oportuno salientar que a expansão monetária deve levar ao aumento do nível de renda real y, mas também pode levar ao aumento de preços P. Apesar de um desemprego ao nível agregado, alguns setores ou ramos de atividade podem estar operando à plena capacidade. Nesses setores, o estímulo ao aumento da demanda agregada, através de políticas monetárias ou fiscais expansionistas, provocaria apenas aumento do nível de preços, e não da produção e emprego. 6.3. A relação entre a oferta monetária e o processo inflacionário Vamos supor agora uma economia que atravesse um processo de inflação. Veremos como os instrumentos de política monetária podem ser utilizados para debelar ou amenizar o processo. Definimos no capítulo anterior o hiato inflacionário, onde a demanda agregada de bens e serviços está bastante aquecida, superando a capacidade produtiva da economia, ou a oferta de pleno emprego. É uma típica inflação de demanda. Em tese, como se trata de uma situação onde a oferta agregada é escassa em relação à demanda, o ideal seria elevar a oferta, e não diminuir a procura. Em termos de política monetária, a oferta pode ser elevada por maior disponibilidade de financiamento à produção e diminuição das taxas de juros, inclusive subsidiadas. Entretanto, como já foi colocado anteriormente, a oferta agregada é relativamente rígida a curto prazo, pois depende de recursos como bens de capital, disponibilidade de mão-de-obra e tecnologia, que requerem um prazo maior para aquisição e posterior maturação, quando a produção se inicia. Assim, para obter resultados mais rápidos, a política antiinfiacionária deve centrar-se mais no controle da demanda agregada. Os instrumentos recomendados de política monetária seriam dirigidos no sentido de "enxugar" os meios de pagamento, tais como: a) controle

das emissões pelo Banco Central; Recorrendo novamente à Teoria Quantitativa da Moeda, supondo a velocidaderenda e a renda real y constantes, ao nível de pleno emprego teremos: M V P y

Medidas de controle da demanda agregada, sejam fiscais ou monetárias, só são elicazes se a inflação for de demanda. No caso de um diagnóstico de inflação de custos onde existe uma escassez de oferta devido aos altos custos de produção (a oferta encontra-se abaixo do pleno emprego), apertos monetários e fiscais aprofundam ainda mais o desemprego já existente. Voltaremos a esse ponto no capitulo sobre inflação. 6.4. Eficácia das políticas monetária e fiscal A eficácia das políticas monetária e fiscal pode ser avaliada a partir de sua velocidade de implementação, pelo grau de intervenção na economia e pela importância relativa das taxas de juros e do multiplicador keynesiano. Quanto à velocidade de implementação, já pudemos observar anteriormente que a política monetária é mais eficaz que a política fiscal, pois as decisões das autoridades monetárias normalmente são aplicadas de imediato, enquanto as decisões na área fiscal, de acordo com a Constituição Federal, devem passar pelo Poder Legislativo, e só são implementadas no exercício fiscal seguinte, devido ao Princípio da Anterioridade. Quanto ao grau de intervenção na economia, a política fiscal é mais profunda que a política monetária. Uma alteração numa alíquota de impostos, ou a criação de novos impostos, por exemplo, afeta muito mais o setor privado do que qualquer política monetária (que sempre deixa um grau de liberdade para o setor privado para tomada de decisões). A discussão da eficácia das políticas econômicas também depende do papel da taxa de juros - em particular, na sensibilidade (elasticidade) dos investimentos privados e na demanda de moeda especulativa em relação à taxa de juros - e do multiplicador keynesiano, a saber: a) quanto

maior a sensibilidade dos investimentos em relação à

taxa de juros, maior a eficácia da política monetária.

Por exemplo, uma política monetária expansionista tende

a diminuir o custo do dinheiro (e, portanto, da taxa de juros). Se os

investidores forem sensíveis a essa queda dos juros, tenderão

a aumentar seus investimentos, com o conseqüente aumento da demanda

agregada e do nível de produto e renda; A questão da eficácia das políticas monetárias e fiscais está no cerne do debate entre os fiscalistas ou ativistas, ou ainda keynesianos, e os monetaristas ou neoclássicos, principalmente nos Estados Unidos. Os fiscalistas são mais intervencionistas, e consideram que a demanda de moeda e de investimentos é altamente sensível (elástica) a variações na taxa de juros de mercado. Os fiscalistas enfatizam o papel do mecanismo multiplicador keynesiano, enquanto os monetaristas são liberais, adeptos de uma economia de mercado, com o mínimo de intervenção do Estado na atividade econômica, e não dão tanto destaque ao papel da taxa de juros. 7. O sistema financeiro Para se avaliar o grau de desenvolvimento de um determinado país, há vários indicadores econômicos. Um deles, sem dúvida alguma, é o tamanho e a diversificação de seu sistema financeiro. Um sistema financeiro forte e bem diversificado é uma condição necessária para atrair poupanças, sejam estas nacionais ou estrangeiras. Com o crescimento econômico, inúmeros agentes vislumbram possibilidades de ganhos em determinados setores da produção. Pelo fato de não possuirem os recursos necessários para montar seus negócios, buscam junto aos intermediários financeiros os montantes requeridos para poder iniciar o processo de produção desejado. Essa decisão, embora seja hoje bastante corriqueira, levou muitos anos para se consolidar. Isso porque ela pressupõe, de um lado, a existência de unidades econômicas que apresentam balanços com superávit, ou seja, que possuem gastos menores do que os rendimentos recebidos, e, de outro, que os agentes econômicos confiam no papel exercido pelos intermediários financeiros. A precondição para o estabelecimento da intermediação financeira é a existência, de um lado, de agentes econômicos superavitários (poupadores) - dispostos a transformar suas disponibilidades monetárias em ativos financeiros, sujeitando-se aos riscos de mercado, com o fim de obter retornos reais positivos - e, de outro, de agentes econômicos deficitários (investidores) - com disposição para financiar seus déficits aos custos de mercado. Podemos entender o sistema financeiro como sendo um fundo no qual as unidades deficitárias retiram recursos, enquanto as superavitárias os depositam. Na verdade, o fato de haver agentes superavitários implica a possibilidade de geração de poupança, que é condição necessária para o crescimento econômico, embora não suficiente; agora, a existência de agentes deficitários, cuja necessidade de obtenção de recursos deriva de sua vontade de incorrer em gastos com bens de capital, demarca a criação de investimentos, condição suficiente para o crescimento econômico. Assim, sem um sistema eficiente de intermediação financeira, o objetivo do crescimento econômico e o do aprimoramento das condições de vida da sociedade ficam compro metidos, uma vez que passa a existir uma obstrução à indispensável transformação da poupança em investimentos produtivos. Devemos entender por eficiência do sistema financeiro sua capacidade de viabilizar a realização de financiamentos de curto, médio e longo prazos, sob condições de minimização de riscos e de atendimento aos desejos e necessidades dos agentes superavitários - que determinam oferta de recursos - e dos agentes deficitários - que materializam a demanda de recursos. 7.1. Os segmentos do sistema financeiro No que diz respeito às suas finalidades e às instituições que as praticam, as operações do sistema financeiro podem ser agregadas em quatro grandes mercados: Mercado Monetário Nesse segmento são realizadas as operaçoes de curtíssimo prazo com a finalidade dc suprir as necessidades de caixa dos diversos agentes econômicos, entre os quais se incluem as instituições financeiras. A oferta de liquidez nesse mercado é afetada pelas operações de mercado aberto, executadas pelo Banco Central. Exemplos: Fundo-Ouro, open market, hot-money, CDI etc. Mercado

de Crédito Em linhas gerais, os financiamentos de longo prazo (investimentos) são atendidos por instituições oficiais de crédito, principalmente pelo Banco do Brasil e pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES). Exemplo: Finame. Mercado de Capitais Esse segmento

supre as exigências de recursos de médio e de longo prazos,

principalmente com vistas à realização de investimentos

em capital. A geração de oferta, nesse mercado, é

feita por instituições não bancárias, dentre

as quais se destacam as bolsas de valores, por sua importância vital

para o crescimento econômico e para a democratização

do capital. Mercado Cambial Nele são realizadas a compra e a venda de moeda estrangeira, para atender a diversas finalidades, como a compra de câmbio, para a importação; a venda, por parte dos exportadores; e venda/compra, para viagens e turismo. As operações no mercado cambial são realizadas pelas instituições financeiras - bancos e casas de câmbio - autorizadas pelo Banco Central. Há, complementarmente a essa classificação, duas outras, a saber: Mercados Primários e Secundários Os mercados primários são aqueles em que se realiza a primeira compra/venda de um ativo recém-emitido; os mercados secundários caracterizam-se por negociarem ativos financeiros já negociados anteriormente. Mercados a Vista, Futuros e de Opções Os mercados a vista negociam apenas ativos com preços a vista; os mercados futuros negociam os preços esperados de certos ativos e de mercadorias para determinada data futura; os mercados de opções negociam opções de compra/venda de determinados ativos em data futura. 7.2. Estrutura do sistema financeiro A estrutura do sistema financeiro pode ser subdividida em dois subsistemas: normativo e operativo. |

MVM Design :: www.designmvm.hpg.com.br