CONTABILIDADE SOCIAL

|

1. Introdução Como vimos anteriormente, a Teoria Macroeconômica estuda a determinação e o comportamento dos agregados econômicos nacionais. A parte relativa à medição desses agregados é denominada Contabilidade Social, que é o registro contábil da atividade produtiva de um país, ao longo de um dado período de tempo (normalmente um ano). A análise do comportamento dos agregados econômicos constitui a Teoria Macroeconômica propriamente dita, onde a preocupação é com a evolução desses agregados, e como atuar sobre eles através dos instrumentos de política econômica. Na Contabilidade

Social procuramos definir e medir os principais agregados a partir de

valores já realizados ou efetivados (ou ex post, a posteriori,

após ocorridos). Na Macroeconomia, procuramos antecipar ou prever

o que pode ocorrer, e trabalhamos com valores teóricos, previstos,

planejados (ou ex-ante, a priori, antes de ocorrerem). Assim, quando falamos,

por exemplo, em poupança agregada na Contabilidade Social, referimo-nos

à poupança realizada Neste capítulo apresentaremos a parte relativa à Contabilidade Social. Nos capítulos seguintes discutiremos as questões pertinentes à Teoria e Política Macroeconômica. Sistemas de Contabilidade Social Os agregados macroeconômicos, que definiremos neste capítulo, são determinados a partir de um sistema contábil que trata o país como se ele fosse uma grande empresa produzindo um produto único, o Produto Nacional Bruto, que é o agregado de tudo o que é produzido nesse país. Existem dois sistemas principais de Contabilidade Social, adotados na quase totalidade dos países: Sistema de Contas Nacionais e Matriz de Relações Intersetoriais. A ONU (Organização das Nações Unidas) apresenta modelos e manuais desses sistemas, que orientam os institutos de pesquisas na medição dos agregados nacionais. Sistema de Contas Nacionais Assim como na contabilidade privada, o Sistema de Contas Nacionais utiliza o método tradicional das partidas dobradas. Não se consideram as transações com bens eserviços intermediários, que são utilizados como insumos ou matérias-primas na produção de outros bens (os bens finais). Matriz de Relações Intersetoriais (ou Matriz Insumo-Produto, ou Matriz de Leontief) Diferentemente do Sistema de Contas Nacionais, inclui as transações intermediárias, permitindo analisar também relações econômicas entre os vários setores de atividade (o que cada setor gasta e o que vende para outros setores). A Matriz fornece informações mais completas, por incluir também as transações intersetoriais. Entretanto, ela exige dados mais detalhados, que só são obtidos nos censos econômicos, elaborados normalmente com intervalos de cinco anos. Assim, por questões operacionais, o Sistema de Contas Nacionais é o mais adotado no mundo todo, permitindo obter mais rapidamente estimativas anuais dos agregados macroeconômicos. Os conceitos apresentados neste capítulo baseiam-se nesse Sistema. 2. Princípios básicos das contas nacionais Alguns princípios básicos devem ser observados no levantamento e medição dos agregados macroeconômicos, a saber: * Consideram-se

apenas as transações com bens e serviços finais,

não sendo computados bens e serviços intermediários

(matérias-primas, componentes). Os custos de produção

referem-se, então, apenas à remuneração aos

fatores de produção (salários, juros, aluguéis

e lucros), não sendo considerados os preços de matérias-primas

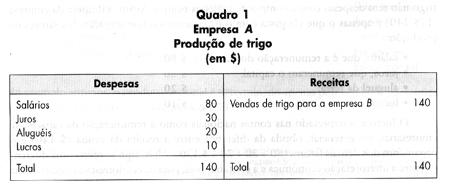

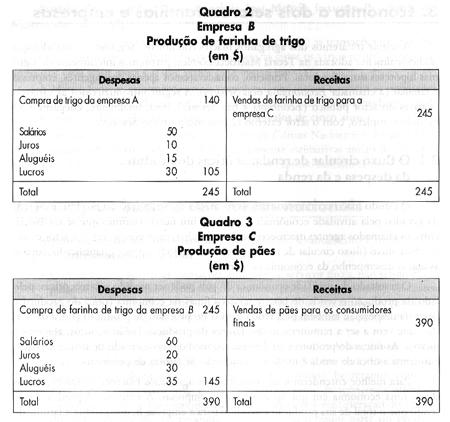

e demais produtos intermediários. 1. Deve ficar claro que não são computados os valores dessas transações como parte da formação do produto e da renda nacionais. Entretanto, a remuneração dos corretores da Bolsa, os salários e os lucros gerados pelas atividades financeiras são computados, já que representam geração de renda oriunda da prestação de serviços pelo setor financeiro da economia. 3. Economia a dois setores: famílias e empresas A seguir trataremos dos agregados macroeconômicos. Seguindo a metodologia tradicionalmente adotada na Teoria Macroeconômica, partiremos inicialmente de algumas hipóteses simplificadoras. Primeiro, consideraremos apenas dois agentes, empresas e famílias (a chamada Economia a dois Setores). A seguir introduziremos as variáveis relativas do setor público (Economia a três Setores), para, finalmente, chegarmos ao modelo completo, com o setor externo (Economia a quatro Setores). 3.1. O fluxo circular de renda: as óticas do produto, da despesa e da renda O estudo macroeconômico trata da formação e distribuição do produto e da renda gerados pela atividade econômica a partir de um fluxo contínuo que se estabelece entre os chamados agentes macroeconômicos: famílias, empresas, governo e setor externo. Esse fluxo (fluxo circular de renda) precisa ser periodicamente quantificado, para se avaliar o desempenho da economia no período. O resultado da atividade econômica do país pode ser medido sob três óticas: pelo lado da produção e venda de bens e serviços finais na economia (ótica do produto e ótica da despesa), e também pela renda gerada no processo de produção (ótica da renda), que vem a ser a remuneração dos fatores de produção (salários, juros, aluguéis e lucros). As óticas do produto e da despesa são medidas no mercado de bens e serviços, enquanto a ótica da renda é medida no mercado de fatores de produção. Para melhor entendermos os conceitos dos agregados macroeconômicos, vamos supor uma economia em que só existam três empresas. A empresa A produz trigo, sendo que o total de sua produção é vendido para a empresa B, que produz a farinha dc trigo. O total de farinha de trigo produzido pela empresa B é vendido para a empresa C, que produz o pão e vende aos consumidores finais. Suponhamos que os balancetes das três empresas sejam os seguintes:

Consideremos, inicialmente, apenas o balancete da empresa A. Do lado esquerdo do quadro encontram-se relacionadas as despesas necessárias para a produção de $ 140 de trigo. Por simplificação, e supondo que só existam as três empresas citadas, o setor trigo não tem despesas com a compra de matérias-primas. Assim, a despesa da empresa A ($ 140) é apenas o que ela gasta com o pagamento ou remuneração dos fatores de produção: * salário,

que é a remuneração do trabalho: $ 80 O lucro é interpretado nas contas nacionais como a remuneração da capacidade empresarial, ou gerencial, obtida da diferença entre a receita da venda ($ 140) e o pagamento dos demais fatores (80 + 30 + 20 = $ 130). Aliás, aqui se revela uma diferença entre a interpretação econômica e a contábil, pois, para os economistas, o lucro é uma parcela dos custos de produção das empresas, onde ela remunera seus proprietários ou acionistas. Na visão contábil, é apenas a diferença entre as receitas e as despesas, e não é interpretado como custo. Do exposto até aqui, podemos verificar a existência de uma identidade ou igualdade entre produto, renda e despesa. Se nossa economia fosse constituída apenas pela empresa A, teríamos: Produto =

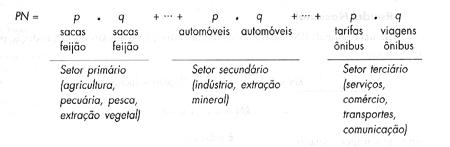

$ 140 de trigo (produto final) Assim, considerando apenas as transações da empresa A: Produto = Despesa = Renda = 140 Consolidando as informações das três empresas, vamos introduzir os conceitos de produto nacional, despesa nacional e renda nacional. Produto Nacional Produto nacional (PN) é o valor de todos os bens e serviços finais, medidos a preços de mercado, produzidos num dado período dc tempo. PN = [p¡ * q1 onde: = pi

= preço unitário dos bens e serviços finais; No exemplo anterior, o produto nacional é determinado apenas pela venda de pães, que é o único bem final correspondendo a $ 390. 2. Considerando apenas a empresa A, as vendas de trigo representam o produto final, ou consumo final. Quando consideramos as três empresas, o trigo e um produto intermediário, e o pão passa a sem produto final. Na prática, o trigo pude ser também um bem final, desde que vendido diretamente consumidor, para uso final. Despesa Nacional Despesa nacional (DN) é o gasto dos agentes econômicos com o produto nacional. Revela quais são os setores compradores do produto nacional. No exercício anterior, bastante simplificado, a despesa nacional é composta apenas pelos gastos das famílias com bens de consumo (C), isto é: DN = C igual à compra de pão, $ 390. Ou seja, é um valor idêntico ao produto nacional, mas medido pela ótica de quem compra (ótica da despesa), enquanto o produto nacional é medido pela ótica de quem produz e vende (ótica da produção). A fórmula mais completa, que inclui os demais agentes de despesa (empresa, governo e setor externo), que discutiremos adiante, é a seguinte: DN = C + I + G + (X - M) onde: C = despesas

das famílias com bens de consumo; Significa que o produto nacional é vendido para os quatro agentes de despesa: consumidores, empresas, governo e setor externo (este em termos líquidos, já que os estrangeiros compram nosso produto, mas nós importamos produtos de outros países). Renda Nacional Renda nacional (RN) é a soma dos rendimentos pagos aos fatores de produção no período: RN = Salários

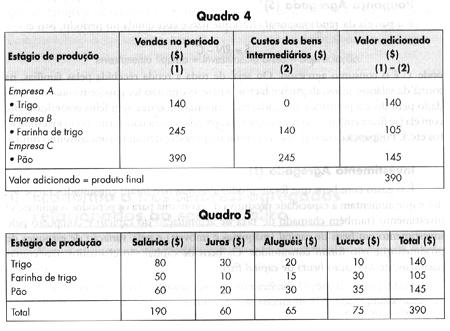

+ Juros + Aluguéis + Lucros onde w = wages = salário. Se somarmos todos os pagamentos de salários, juros, aluguéis e lucros das três empresas do exercício anterior, chegaremos novamente ao valor de $ 390. Observamos, finalmente, a identidade básica das contas nacionais: Produto nacional = Despesa nacional = Renda nacional ou: PN = DN = RN No exercício, consolidando as três empresas, temos que: PN = DN = RN = 390 Isso ocorre porque, como os bens intermediários acabam se anulando (venda de empresa a empresa), tudo o que a empresa recebe (PN = DN), ela gasta na remuneração aos fatores de produção (RN), que inclui o lucro dos empresários, igualando o fluxo do produto e o fluxo dos rendimentos. Essas são as três óticas de medição do resultado da atividade econômica de um país num dado período. Em termos operacionais, entretanto, a forma mais prática utilizada pelos estatísticos é a do valor adicionado, que veremos a seguir. Valor Adicionado Valor adicionado (ou valor agregado) é o valor que se adiciona ao produto em cada estágio de produção. Somando o valor adicionado em cada estágio de produção, chegaremos ao produto final da economia. No Quadro 4, o valor adicionado é encontrado por diferença (valor das vendas menos os custos dos bens intermediários). No Quadro 5, o valor adicionado é dado pelo somatório da remuneração dos fatores de produção, alocados nos três estágios da produção do pão (trigo, farinha de trigo e pão),o que dá, evidentemente, o mesmo resultado.

Como dificilmente dispomos de informações tão detalhadas como as do Quadro 5 (no Brasil, temos dados de salários apenas em anos de Censo), em termos práticos o valor adicionado é medido como no Quadro 4, ou seja: Valor adicionado = Valor bruto da produção (receita de vendas) - Compra de bens e serviços intermediários A vantagem é que o valor adicionado pode ser obtido a partir de notas fiscais, já que todas as transações acima são realizadas entre empresas (vendas de bens finais e intermediários), e cópias dessas notas são enviadas aos órgãos de arrecadação. De outra forma, para obter a renda nacional, seria necessário medi-la pelas declarações de Imposto de Renda, que é um tipo de informação menos segura do que a obtida por notas fiscais. 3.2. Formação de capital: poupança, investimento e depreciação Até esta altura, consideramos apenas transações com bens de consumo corrente. Consideraremos, ainda dentro do modelo de uma Economia a 2 Setores, que as famílias não gastam toda sua renda em bens de consumo (elas também poupam para o futuro), e as empresas não produzem apenas bens de consumo, mas também bens de capital, que aumentarão a capacidade produtiva da economia. Isso introduz os conceitos de poupança, investimento e depreciação, em nível agregado. Poupança Agregada (S)³ É a parcela da renda nacional (RN) que não é consumida no período, isto é: S = RN - C onde C é o consumo agregado. Ou seja, de toda a retida recebida pelas famílias, na forma de salários, juros, aluguéis e lucros, a parcela que não for gasta em consumo num dado período é a poupança agregada, não importando o que será feito posteriormente com ela (se ficará embaixo do colchão, se será aplicada, se será transformada em investimentos etc.). Poupança é o ato de não consumir no período, deixando para consumo futuro. Investimento Agregado (I) É o gasto com bens que foram produzidos mas não foram consumidos no período, e que aumentam a capacidade produtiva da economia para os períodos seguintes. O investimento (também chamado de taxa de acumulação do capital) é composto pelo investimento em bens de capital (máquinas e móveis) e pela variação de estoques de produtos que não foram consumidos. Os bens de capital são chamados, nas contas nacionais, de formação bruta de capital fixo. 3. S = saving em inglês. Tem-se, então, que: Investimento total = Investimentos em bens de capital + Variação de estoques Deve ser observado que o investimento agregado é um conceito que envolve produtos fisicos. Assim, "investir em ações", por exemplo, não é um investimento no sentido econômico. Trata-se de uma transferência financeira, que não aumentou a capacidade produtiva da economia. Agora, quando a empresa utiliza esse recurso ou parte dele para a compra de equipamentos, por exemplo, aí, sim, temos caracterizado um investimento no sentido macroeconômico (a compra do equipamento, não a tratísação na Bolsa). Uma segunda observação é que o investimento em ativos de segunda mão (máquinas, equipamentos, imóveis) não entram no investimento agregado, pois, no fundo, constitui uma transferência de ativos que se compensa: alguém "desinvestiu". Esse bem já foi computado como investimento no passado. Depreciação É o desgaste do equipamento de capital da economia num dado período. Sabemos que, no processo de produção, as máquinas e os equipamentos sofrem desgastes, tornando-se obsoletos, de forma que precisam ser repostos, para garantir a manutenção da capacidade produtiva. A depreciação é justamente a parte do produto que se destina a tal reposição. O conceito de depreciação introduz uma diferenciação entre investimento bruto e investimento líquido, que é dada pela depreciação: Investimento líquido = Investimento bruto - Depreciação Da mesma forma, podemos distinguir o Produto Nacional Líquido (PNL) e o Produto Nacional Bruto (PNB), assim: Produto Nacional Líquido = Produto Nacional Bruto - Depreciação 4. Economia a três setores: agregados relacionados ao setor público Vamos adicionar a nosso modelo, que continha apenas famílias e empresas. o setor público. O setor público é considerado em suas três esferas: União, Estados e Municípios. Com sua inclusão, introduzimos os conceitos de receita fiscal e gastos públicos. Receita Fiscal do Governo A receita ou arrecadação fiscal do governo constitui-se das seguintes receitas: * Impostos

indiretos: Incidem sobre transações com bens e serviços.

Exemplos: IPI, ICMS. Gastos do Governo Nas contas nacionais são considerados três tipos de gastos do governo: * Gastos

dos ministérios e autarquias, cujas receitas provêm de

dotações orçamentárias. Como os serviços

do governo (justiça, educação, planejamento) não

têm preço de venda de mercado, o produto gerado pelo governo

é medido por suas despesas correntes ou de custeio (salários,

compras de materiais para a manutenção da máquina

administrativa) e despesas de capital (aquisição de equipamentos,

construção de estradas, hospitais, escolas, prisões). Renda Nacional a Custo de Fatores e Produto Nacional a Preços de Mercado O preço de mercado de um produto normalmente está acima do valor remunerado aos fatores de produção necessários a sua produção. Isso porque em seu preço estão incorporados os impostos indiretos cobrados pelo governo (ICMS, IPI etc.). Além disso, quando o produto é essencial para a população, o governo, em alguns casos, subsidia o preço do produto, fazendo com que o preço pelo qual o produto é vendido seja inferior a seu custo de produção. Por exemplo, o governo concede subsídios ao produtor de trigo para que este tenha condição de vendê-lo abaixo do custo de produção, sem sofrer prejuízo, pois o diferencial entre o preço de mercado e o preço do produto é coberto pelo governo. Com isso, torna-se necessário distinguir os conceitos de custo de fatores e preços de mercado. Custo de fatores é o que a empresa paga aos fatores de produção, salários, juros, aluguéis e lucros, enquanto preço de mercado, que é o preço final pago na venda, adiciona ao custo de fatores de produção os impostos indiretos (ICMS e IPi), e subtrai os subsídios. Assim, partindo, por exemplo, da RNL (ou PNL) a custo de fatores para chegarmos ao PNL a preços de mercado temos 4: PNL a preços de mercado = RNL o custo de Fatores + Impostos indiretos - Subsídios ou: PNLpm = RNLcf + Impostos indiretos - Subsídios Evidentemente, a mesma diferença vale em termos brutos, não só líquidos: se partirmos, por exemplo, da RNBct em vez da RNLcf chegaremos ao PNBpm ao somarmos impostos indiretos e subtrairmos os subsídios. Apenas os impostos indiretos, e não os diretos, são relevantes nessa diferenciação. Isso porque os impostos diretos não representam uma diferença entre o custo de fatores e o preço no final da venda, já que não são as empresas que pagam, mas os proprietários dos fatores de produção. Ou seja, incidirá sobre salários, juros, aluguéis e lucros. Não é custo para empresa, mas para os proprietários dos fatores de produção. Renda Pessoal Disponível Esse conceito procura medir o quanto da renda gerada no processo econômico fica em poder das famílias. Partindo da renda nacional líquida a custo de fatores, que é a soma dos salários, juros, aluguéis e lucros e já descontada a depreciação, temos de deduzir os lucros retidos (não distribuídos) pelas empresas para reinvestimentos, pois, apesar de essa parcela da renda se encontrar de posse das empresas, não é transferida de imediato às famílias. Devemos deduzir ainda os impostos diretos e as contribuições previdenciárias pagas pelas famílias e empresas ao governo. Finalmente, temos de deduzir as demais receitas correntes do governo e adicionar as transferências correntes do governo às famílias, como aposentadorias, bolsas de estudo etc. Temos então: Renda pessoal disponível = RNLcf - Lucros retidos - Impostos diretos - Contribuições previdenciárias - Outras receitas correntes do governo + Transferências do governo às famílias Ou seja, a renda pessoal disponível mede quanto "sobra" para as famílias decidirem gastar na compra de bens e serviços ou então poupar. 4. Por consenção, costuma se associar aos preços de mercado o produto, e ao custo de fatores a renda. Assim, quando passamos de custo de fatores para preços de mercado, também passamos de renda para produto. Mas muitos textos consideram isso uma convenção de pouca importância. Carga Tributária Bruta e Líquida A carga tributária bruta é o total da arrecadação fiscal do governo (impostos diretos e indiretos e outras receitas do governo, como taxas, multas e aluguéis). No entanto, parte desses tributos retorna ao setor privado na forma de transferências e subsídios. Ao deduzirmos da carga tributária bruta os subsídios e as transferências do setor privado, chegamos à carga tributária líquida: Carga tributária líquida = Carga tributária bruta - Transferências e subsídios do governo ao setor privado 5. Economia a quatro setores: agregados relacionados ao setor externo Finalmente, o esquema da Contabilidade Social fica completo quando consideramos a economia "aberta" ao exterior. Com isso definimos os conceitos de exportação, importação e renda líquida do exterior, e introduzimos uma diferença entre produto interno e produto nacional. Exportações e Importações As exportações representam as compras de mercadorias produzidas pelas empresas localizadas em nosso país efetuadas pelos estrangeiros. As importações representam as despesas que nós fazemos com produtos estrangeiros. Produto Interno Bruta, Produto Nacional Bruta e Renda Líquida do Exterior O Produto Interno Bruto (PIB) é o somatório de todos os bens e serviços finais produzidos dentro do território nacional num dado período, valorizados a preço de mercado, sem levar em consideração se os fatores de produção são de propriedade de residentes ou não-residentes. Entretanto,

para produzir o PIB, utilizamos fatores de produção que

pertencem a Somando ao PIB à renda recebida do exterior e subtraindo a renda enviada ao exterior temos o Produto Nacional Bruto (PNB), que é a renda que efetivamente pertence aos nacionais, aos residentes do país. Temos então: PNB = PIB + Renda recebida do exterior - Renda enviada ao exterior A diferença entre a renda recebida e a renda enviada ao exterior é chamada de renda líquida do exterior (RLE). Temos então: PNB = PIB + RLE No Brasil, como a renda enviada supera a renda recebida, a diferença é chamada de renda líquida enviada ao exterior. Então, o PIB é maior que o PNB, o que significa que utilizamos mais os serviços dos fatores de produção estrangeiros do que o contrário. Exercício de Fixação de Conceitos Suponhamos que sejam dados, em bilhões de reais: * Renda interna

bruta, a custo de fatores (salários + juros + aluguéis +

lucros) (RIBcj) = 500 Calcular: a) Produto

Interno Bruto a preços de mercado (PIBpm) Respostas: a) PIBpm

= RIBcF + Impostos indiretos - subsídios = 500 + 60 -5 como: RLE = Renda recebida do exterior - Renda enviada ao exterior temos: RLE = 1 - 3 = -2 Então: PNBpm = 555 -2 = 553

e) Carga

tributária líquida = Carga tributária bruta - (Transferências

+ Subsídios) ICTL = Carga

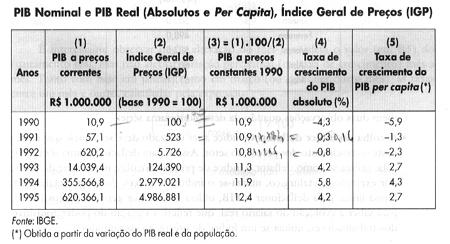

tributária líquida x 100 = 97 x 100 = 17,48% Até o momento lidamos com valores nominais ou monetários, a preços correntes do período. Quando comparamos esses valores em períodos diferentes, eles incorporam o aumento da inflação. Para tirarmos o efeito da inflação, precisamos desinflacionar esses valores, transformando valores nominais em valores reais ou defiacionados. Daí surge a diferença entre PIB nominal e PIB real. PIB Nominal ou Monetário É

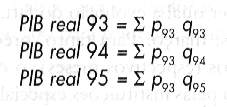

o PIB medido a preços correntes, do próprio ano: Quando comparamos os valores do PIB nominal ou monetário entre os dois anos, não sabemos diferenciar qual parcela deve-se ao aumento de preços (p) e qual deve-se a da quantidade física (q). PIB Real Para medir o crescimento do produto físico (q) temos de supor que os preços mantiveram-se constantes entre os dois anos. O PIB real é o PIB medido a preços constantes de um dado ano qualquer, chamado ano-base. Os preços ficam fixados nesse ano, como se a inflação fosse zerada a partir de então. Por exemplo, se tomarmos 1993 como ano-base teremos:

Como se observa, só as quantidades variaram, enquanto os preços permaneceram fixados em 1993, como se a inflação fosse zero desde então. Nota-se também que no ano-base 1993 o PIB real e o nominal eram iguais. Assim, quando comparamos o PIB real nos vários anos, temos o crescimento real, ou da produção fisica, livre do efeito da inflação. Para transformarmos uma série nominal em uma série real temos de deflacionar a série nominal. Isso pode ser feito para qualquer série monetária (salários, impostos, custos de produção, faturamento da empresa, depósitos etc.). Para tanto, precisamos encontrar um índice de preços (deflator) que represente o crescimento da inflação no período. No caso do PIB, aplicamos a fórmula: PIB rea =

PIB nominal x 100 O quadro a seguir ilustra esses conceitos. Apresenta, ainda, o PIB per capita, que é o PIB total dividido pela população do país (PIB por habitante).

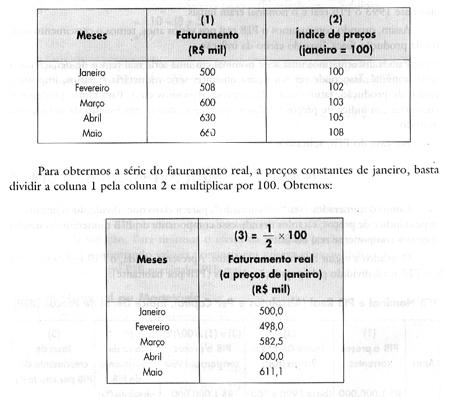

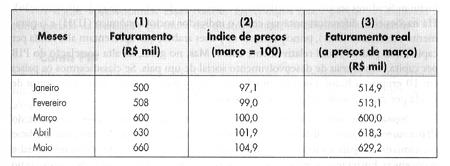

Exercício de Deflação Suponha que uma empresa hipotética apresente informações sobre o faturamento mensal (coluna 1) e queria saber qual a evolução do faturamento real a preços constantes de um dado mês, digamos, março. Para tanto, precisa deflacionar o faturamento nominal (a preços correntes dos respectivos meses), o que requer o conhecimento de um índice de preços, divulgado pelas instituições especializadas (IBGE, FIPE, DIEESE, Fundação Getúlio Vargas etc.) (coluna 2).

Cabem duas observações quando da deflação de uma série: * Escolha

do índice deflator: O índice a ser utilizado deve ser

aquele que represente o crescimento dos preços do setor. Assim,

para deflacionar uma série agrícola, utiliza-se como deflator

o índice de preços agrícolas; numa série do

setor, por exemplo, metalúrgico, * Mudança da base de comparação do índice de preços: No exemplo anterior desejava-se obter o faturamento real a preços de janeiro. E se quisermos o faturamento a preços de março, por exemplo? Basta fazer uma "regra de 3" para cada mês, dando o valor 100 para o mês de março, assim: Janeiro 100:

x Abril 105:

x Maio 108:

x e obtemos uma nova série para o índice, o que nos permite calcular o faturamento a preços de março, como mostrado na tabela a seguir:

É interessante observar que a alteração do mês-base afeta o valor (em R$) do faturamento real, mas não afeta a variação percentual (ou taxa de crescimento) mês a mes. Tanto com base em janeiro como em março (ou qualquer outro mês), as taxas entre um mês e outro, calculadas pela expressão (mês

de referência - 1) Janeiro Desconhecida

(o exemplo não apresenta o mês de dezembro) Dada a necessidade de utilização de índices de preços, para atualizar valores de demandas jurídicas, apresentamos no Apêndice B uma discussão mais detalhada sobre esses índices, incluindo alguns exemplos práticos. 7. O PIB como medida do bem-estar Muitos economistas argumentam que o PIB não mede adequadamente o bemestar da coletividade, isto é, não reflete as condições econômicas e sociais de um país. Ou seja: * não

registra a economia informal 5 ; Dentro da discussão da adequação (ou não) do PIB como medida de bem-estar, é interessante observar que as Nações Unidas calculam periodicamente um índice de desenvolvimento humano (IDH), que, além de um indicador econômico (PIB per capita), inclui indicadores sociais (em particular, a expectativa de vida e o nível de alfabetização). Há nações com diferenças notáveis entre o indicador socioeconômico (IDH) e o puramente econômico (PIB), principalmente os países árabes, que apresentam alta renda per capita, mas padrão social relativamente baixo. Mas, no geral, há alta correlação do PIR per capita com o grau de desenvolvimento social de um país. Se classificarmos os países em 10 grupos, o Brasil, por exemplo, localiza-se no quarto grupo, tanto em termos de renda per capita, como pelo índice das Nações Unidas. Nessa linha, podemos concluir que, apesar de algumas limitações, a medida do PIB é um indicador útil tanto para comparações internacionais como para medir o crescimento do país ao longo dos anos, captando o grau de desenvolvimento social e econômico. Entretanto, é sempre oportuno considerar também outros indicadores, como grau de distribuição de renda, analfabetismo, mortalidade infantil, expectativa de vida, leitos hospitalares per capita, calorias e proteínas per capita, para que tenhamos uma avaliação mais completa da real condição socioeconômica de um país. |

MVM Design :: www.designmvm.hpg.com.br