|

O orçamento familiar

não é apenas "Anotar as despesas realizadas". O orçamento envolve:

planejar, eleger prioridades, controlar seu fluxo de caixa. O

orçamento irá ajudá-lo a entender seus hábitos de consumo.

A elaboração do orçamento familiar não é uma tarefa fácil, porém, é

necessária para quem tem planos para o seu futuro e o de sua

família. Estabelecer objetivos comuns e conversar francamente sobre

as finanças com a família é o caminho para que cada um esteja

comprometido e faça sua parte. É a forma de garantir a estabilidade

das finanças no presente, visando prevenir o futuro.

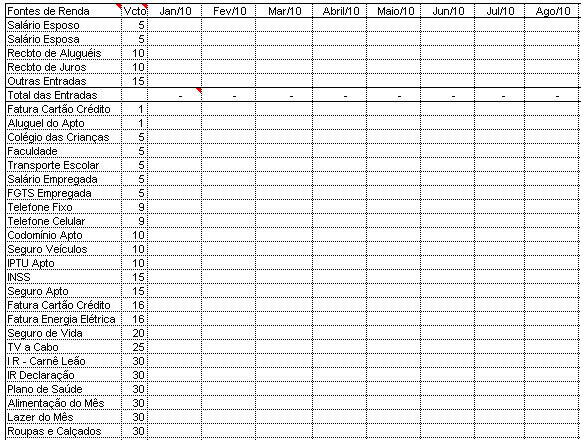

Como fazer: |

-

primeiro passo

do orçamento é identificar para onde está indo o dinheiro:

discrimine as despesas fixas: luz, gás, água, telefone, aluguel,

condomínio, transporte, educação, assistência médica,

alimentação, e outras. Considere, também, despesas eventuais,

como: remédios, consertos em geral, cabeleireiro, oficina

mecânica, lazer, vícios, prestações, taxas, impostos, cheques

pré-datados e outras.

-

Com esse

levantamento feito, você deve projetar o orçamento para os

próximos meses, considerando as despesas sazonais como volta às

aulas, IPVA, licenciamento do veículo, datas comemorativas (Dia

dos Pais, das Mães, dos Namorados, da Criança, Natal, Páscoa

etc.), férias para a família. Lembre-se que elas podem

representar um gasto substancial em seu orçamento.

-

Discrimine as

receitas: salário, rendas, etc. Utilize o valor líquido

recebido.

-

Faça o

balanceamento das receitas e despesas mensais: receitas (-)

despesas. Reserve uma parcela de suas receitas para

investimentos.

|

|

|

|

Hora

dos ajustes: Identifique gastos que podem ser

eliminados ou reduzidos. Não é fácil mudar hábitos da noite

para o dia. Converse com a família, o aprendizado da

austeridade no trato das finanças e o atingimento das metas

irá compensar os eventuais sacrifícios e descontentamentos

passageiros. |

| |

|

Gerenciando os gastos: Ao fazer

suas compras é importante lembrar que o comércio disponibiliza

diferentes formas de pagamento. Evite comprometer seu orçamento,

analise a necessidade da compra.

◊ À vista – opte por esta forma de pagamento. Você pode obter bons

descontos.

◊ A prazo – fique atento às taxas de juros cobradas no

financiamento, compare o preço à vista com o total das parcelas e

lembre-se que:

◦ Mesmo no

parcelamento "sem acréscimo" geralmente estão embutidos altos

juros.

◦ Atrasos no pagamento da prestação de financiamento implicam

multa de até 2% .

◦ É assegurada ao consumidor a liquidação antecipada dos

débitos, total ou parcialmente, mediante a redução proporcional

dos juros e demais acréscimos.

|

|

Os meios de

pagamento: Cheque ou cartão de débito - é uma ordem de

pagamento à vista. Ao emiti-lo, lembre-se de que ele será descontado

imediatamente. |

-

Cheque

pré-datado - é um acordo informal entre fornecedor e consumidor.

Se você for utilizá-lo como forma de pagamento, faça constar do

pedido, da nota fiscal ou do orçamento os números dos cheques e

as datas previstas para os descontos . Esta é a sua única

garantia caso o fornecedor venha a depositá-lo antes do

combinado.

-

Cheque especial

- evite entrar no limite do cheque especial, já que as taxas de

juros costumam ser muito elevadas; não faça desse limite um

segundo salário.

-

Cartão de

crédito / parcelado no cartão - o controle das despesas

realizadas com cartão exige cuidados. Verifique a conveniência

de ter mais de um cartão, não se esquecendo de incluir em seu

orçamento, as anuidades do(s) cartão(es). Pague a fatura

integralmente na data do vencimento. Além da multa de até 2% por

atraso no pagamento, os juros cobrados no parcelamento do saldo

devedor são muito altos. Em situação de inadimplência, seu

cartão poderá ser cancelado.

|

|

|

|

|

|

|

|

|