ANÁLISIS FINANCIERO

Tarea 2:

RAZONES FINANCIERAS Y

PUNTO DE EQUILIBRIO

![]()

PREGUNTAS Y TEMAS PARA ANÁLISIS DE LA PÁGINA 107 DE MOYER

1.- ¿Cuáles son las principales limitaciones del análisis de razones como técnica de estados financieros?

- Las razones dependen directamente de los estados financieros y de las herramientas y técnicas establecidas para elaborar los mismos, si por alguna razón los valores que arrojan estos estados financieros no reflejan la realidad de la empresa, estas indicaran una visión errada lo cual llevara a un proceso de toma de decisiones no adecuada para la organización. Esta limitante se complementa al establecer que las razones son una porción de la realidad de la empresa basada en los estados financieros y no la realidad de lo que la empresa hace y ha realizado financieramente en el tiempo.

- Son solo el inicio del proceso de análisis deben complementarse con otros valores de tal forma de apoyar un proceso de decisión certero.

- Representan un facto matemático de dos números el cual puede elevarse y disminuirse de acuerdo al denominador y el numerador los cuales a su vez pueden aumentar o disminuir según otros factores que pueden influenciarlos dentro de la organización y que no son parte de la estimación que se obtiene con las razones.

- El subsistema de control que las apoyas se fundamenta en algún patrón (tendencia de la proporción industrial, etc.) el cual también puede estar errado.

- Dependen de los aspectos éticos reflejados en los estados financieros.

2.- ¿Cuál es la principal limitación de la razón de circulante como medición de la liquidez de una empresa?

No existen dos empresas idénticas con las que se pueda comparar, la razón circulante es una función de la velocidad con que se convierten los activos y los pasivos circulantes de una empresa y esto esta sujeto a diferentes tipos de manipulaciones dentro de la empresa y su tipo de negocio de tal forma de que se puede decir que la empresa tiene como atender sus negocios en los siguientes meses sin ser esto la realidad

¿Como es posible superar esta limitación?

A través de las auditorias y la elevación de la ética, evitando las manipulaciones contables. Estableciendo patrones adecuados de comparación.

3.- ¿Qué problemas puede indicar un periodo promedio de recuperación superior o inferior al promedio del sector?

Las razones solo ofrecen un parámetro de medición y dependen del tipo de industria, se debe ir más a fondo, de la relación para descubrir por que difiere el promedio del sector y determinar si realmente existe un problema. En otras palabras los promedios del sector sirven como los censores del subsistema de control financiero al detectar una variación se procede a realizar un análisis de los factores y a compararlos con los estándares referenciales generando una medida correctiva de ser necesario.

En el caso de un periodo promedio de recuperación superior al promedio del sector, indica que los clientes de la empresa no pagan sus deudas a tiempo, debido a una política de crédito demasiado liberal la cual solo se justifica si se incrementan las ventas y utilidades lo suficiente para justificar la elevación en el costo.

En el caso de un periodo promedio de recuperación inferior al promedio del sector, indica que los créditos son demasiado estrictos y que perjudican las ventas al solo otorgar créditos a los mejores clientes. Obviando el punto que los clientes promedio en conjunto podrían ser rentables como conglomerado.

4.- ¿Qué problemas puede indicar una razón de rotación de inventario menor o peor que el promedio del sector?

En el caso de una rotación de inventario menor al promedio del sector, indica que la empresa invierte más dinero en inventarios con relación a las ventas que se generan con respecto a una empresa promedio, lo que puede deberse a que la empresa trata de abastecerse para cumplir con los pedidos inmediatos, o parte del inventario podría estar dañado, ser obsoleto o lento.

En el caso de una rotación de inventario mayor al promedio del sector, indica que la empresa mantiene un bajo inventario, lo que puede significar perdida con respecto a los competidores o a la no-necesidad de inventario debido al tipo de empresa.

5.- ¿Qué factores limitan el uso de la razón de rotación de activos fijos en los análisis comparativos?

El costo de los activos cuando se adquieren, el tiempo transcurrido desde su adquisición, las políticas de depreciación de la empresa, la proporción en que los activos fijos son arrendados

6.- ¿Cuáles son los tres factores más importantes del rendimiento de una empresa sobre el capital?

Los tres principales factores son las ventas, el total de activos y el capital contable que son los denominadores de las razones de utilidad neta, rendimiento sobre activos totales y utilidad sobre el capital de los accionistas. Todos estos factores resumen la cantidad de deuda que una empresa utiliza para financiar sus ventas y activos.

7.- ¿Qué efectos específicos pueden tener el uso de procedimientos contables alternos sobre la validez de los análisis financieros comparativos?

Los procedimientos contables alternos permiten afianzar las decisiones tomadas con los análisis financieros comparativos, los cuales pueden llevar a conclusiones erróneas respecto a la condición financiera de la empresa, debido a las debilidades inherentes a la información contable, sin la consideración del riesgo en el desempeño. Sin embargo los procedimientos contables alternos ignoran el capital que se obtiene de otras fuentes, presentando un sesgo a favor de las empresas grandes cuando el desempeño se mide por el valor agregado de mercado.

8.- ¿Cómo puede afectar la inflación a la posibilidad de comparación de las relaciones financieras entre empresas?

La inflación afecta con el paso del tiempo el análisis financiero en especifico en el factor de relaciones de comparación con otras empresas del sector, produciendo el aumento de las ganancias a corto plazo como resultado de los aumentos de precios afectando las utilidades reportadas por las empresas en el periodo inflacionario.

9.- ¿Cuál es la relación entre el múltiplo precio-utilidades de una empresa y el potencial de riesgo y crecimiento de la misma?

Mientras más bajo sea el riesgo de una empresa, mas elevada debe ser su relación precio-utilidades. Mientras mejores sean las perspectivas de la empresa, mayor será el múltiplo precio-utilidades.

10.- Analice los factores generales que influyen en la calidad de las utilidades reportadas y del balance general de una empresa.

El principal de los factores esta representado por los procedimientos de la empresa con respecto al reconocimientos de los ingresos de venta, en general mientras más cercano sean el reconocimiento de la venta y el momento en que se cobra la totalidad de la factura, mayor será la calidad de los informes de las utilidades. Con respecto al balance general el principal factor esta representado por los activos reportados y su valor con respecto a los libros, además de las cantidades significativas de este que no pueden ser movidas.

11.- ¿Por qué se anticiparía una razón precio-utilidades inferior en una empresa típica de servicio publico de gas natural que en una empresa de tecnología de computadoras, como compaq computer?

La razón de precio-utilidades tiene como numerador el precio del mercado por acción y como denominador las utilidades por acción, matemáticamente si el numerador es mayor el resultado será mayor y si el denominador es mayor el resultado será menor, de tal forma que para las empresas de gas de servicio publico se esperaría un precio por acción y una utilidad menor que la empresa de tecnología con una marcada relación entre las magnitudes de ambos valores en cada caso, en consecuencia se esperaría que la razón tanto por el denominador como por el numerador ofrezca un valor inferior al de la empresa de tecnología. Financieramente las empresas del estado tiene acceso a políticas de créditos y de pagos subsidiadas y con mayores beneficios que las empresas privadas pero a su vez tiene menor rentabilidad de la acción a pesar de que el rubro de gas es uno de los más elevados, sin embargo las empresas de tecnología tiene un alto valor por acción e igualmente mayor rentabilidad.,

12.- Hace poco, muchas empresas importantes, como General Motors, liquidaron grandes cantidades de los activos carentes de rendimiento (o con uno muy bajo) a medida que redujeron sus operaciones.

¿Cuál es el impacto de estas liquidaciones de activos sobre el rendimiento futuro de los activos, el rendimiento futuro sobre el capital y las razones futuras de apalancamiento financiero?

Sobre el rendimiento futuro de los activos, disminuirían los activos circulantes lo que aumentaría la razón de liquidez, disminuiría el inventario promedio y el total en activos con lo que aumentarían las razones de rotación de inventario y rotación de activos fijos.

Sobre el rendimiento futuro sobre el capital, se tendría mayor capital disponible el cual según su uso afectaría los estados financiero de la empresa positiva o negativamente.

Sobre las razones futuras de apalancamiento financiero, al disminuir el valor total de activos se tendría una mayor razón de deuda.

¿Qué impacto se esperaría que tuvieran estas liquidaciones sobre el valor del mercado de los títulos?

El valor del mercado de los títulos disminuiría en forma natural, y solo podría subir con un uso adecuado de los recursos adquiridos por la liquidación.

¿Por qué?

Al tener una mayor posibilidad de adquirir deudas con menor inventario promedio y menos activos, los títulos en el mercado disminuirían; además el factor de propaganda negativa de las grandes liquidaciones lo que anticipa una posible cancelación de la empresa o quiebra podría implicar de forma indirecta el descenso en el valor.

13.- Hace poco, The Farmers State Bank comenzó a obtener un ingreso “por encima del promedio” (comparado con el sector bancario en general) sobre los activos totales de 1.50 por ciento. El rendimiento del Banco sobre el capital es de sólo 12 por ciento, comparado con el promedio del sector, 15 por ciento.

- ¿Qué razones puede ofrecer usted para explicar el bajo rendimiento del Banco sobre el Capital?

Al tener un aumento sobre el total de activos, disminuye la razón de deuda lo que implica que es ahora menor la proporción de los activos totales de la empresa que está financiada con fondo de los acreedores, el bajo rendimiento sobre el capital se debe a que con anterioridad el valor promedio era menor lo que implica que anteriormente una mayor porción del total de los activos era financiada por los acreedores y por lo tanto el banco tenia una porción mayor de deudas.

- ¿Qué impacto considera usted que tenga este desempeño del banco sobre el valor de los títulos de deudas y de participación?

Al tener mayores deudas con los acreedores en el pasado los títulos de deuda y participación tenían un valor mayor al incrementar su total de activos y hacer buen uso financiero de este hecho los títulos de deuda y participación podrían disminuir.

14.- ¿Qué son los impuestos diferidos y cual es su razón de ser?

Los impuestos diferidos son la diferencia entre la cantidad de impuestos informados a los accionistas y la cantidad en efectivo que en realidad se pago.

Su razón de ser son las diferencias temporales en las cantidades especificas de activos y pasivos para propósitos de información financiera y para propósitos fiscales: diferencias en los informes financieros y los métodos fiscales relacionados con contabilidad por depreciación, inventarios y pensiones.

15.- ¿Cuál es la relación entre EVA y MVA?

El EVA es el aumento en la contribución de las operaciones para la creación de MVA, por lo que a mayor costo de capital, mayor será el EVA y mayor será el MVA; por el contrario a menor costo de capital, menor será el EVA, y un menor MVA, es decir que son directamente proporcionales. Sin embargo un aumento en él las utilidades no necesariamente aumenta el MVA a menos que se aumente con esto el costo de capital, e igual es el caso de la tasa en el rendimiento de inversión, y finalmente la política de dividendos no afecta el MVA.

16.- ¿Cómo determinaría usted el desempeño de cada una de las siguientes empresas en la creación de valor para sus propietarios durante el periodo 1984 a 1994? (Consultar la tabla 3-6)

- Microsoft: Esta empresa de tecnología tuvo un excelente rendimiento al mantenerse dentro de las 5 primeras empresas de acuerdo a las mediciones de desempeño de Stern Stewart, con un MVA y EVA positivo y un rendimiento promedio de 44.6% para sus accionistas.

- General Electric: Por su parte General Electric se mantiene como la mayor de las empresas según los datos ofrecidos con un MVA y EVA mayor que el de Microsoft pero con un rendimiento del 12.7%, lo que puede referirse directamente a otros efectos del ambiente en el cual se desenvuelve la empresa y su rama de productos lo cual afecta los índices financieros.

- Occidental Petroleum: Según los datos tiene un MVA y EVA negativos además de un rendimiento negativo de -1.7% lo que se traduce en perdidas. Resultado ser la peor empresa dentro del análisis comparativo.

- General Motors: Por su parte General Motor resulta ser una empresa media según el análisis ya que a pesar de tener MVA y EVA negativo mantuvo un rendimiento positivo de 4.3 lo que seguramente se debe al tipo de mercado en el que realiza sus transacciones financieras.

PROBLEMAS DE AUTO EVALUACIÓN

Los siguientes datos Financieros de Freemont Corporation deberán utilizarse para responder a los seis primeros problemas de auto-evaluación.

Balance de Freemont Corporation

(Millares de dólares)

Activos Pasivos y Capital

|

Efectivo |

$ 1.500 |

Cuentas por pagar |

$ 12.500 |

|

Títulos comercializables |

$ 2.500 |

Títulos por pagar |

$ 12.500 |

|

Cuentas por Cobrar |

$ 15.000 |

Total de pasivos circulantes |

$ 25.000 |

|

Inventarios |

$ 33.000 |

Deuda a largo plazo |

$ 22.000 |

|

Total activo circulante |

$ 52.000 |

Total de pasivos |

$ 47.000 |

|

Activos fijos (neto) |

$ 35.000 |

Acciones comunes (valor par) |

$ 5.000 |

|

Total en activos |

$ 87.000 |

Capital Contenido sob. valor par |

$ 18.000 |

|

|

|

Utilidades Retenidas |

$ 17.000 |

|

|

|

Total capital contable |

$ 40.000 |

|

|

|

Total pasivos y capital contable |

$ 87.000 |

Estado de Resultados

(Miles de dólares)

|

Ventas (todas a crédito) |

$ 130.000 |

|

Costos de Ventas |

$ 103.000 |

|

Utilidad Bruta |

$ 27.000 |

|

Gastos de Operación * |

$ 16.000 |

|

Utilidad antes de intereses e impuestos |

$ 11.000 |

|

Gastos en intereses |

$ 3.000 |

|

Utilidad antes de impuestos |

$ 8.000 |

|

Impuesto al ingreso |

$ 3.000 |

|

Utilidad después de impuestos |

$ 5.000 |

* Incluye doscientos (mil) dólares en pagos de arrendamiento financiero.

Otras Informaciones

|

Precio de las Acciones |

$ 9,50 |

|

Valor en libros por Acción |

$ 8,00 |

|

Número de Acciones |

$ 5.000 |

PA1.- Calcular las siguientes razones financieras de liquidez:

a.- Razón de circulante:

Razón de circulante = Activo Circulante / Pasivo Circulante

Razón de circulante = 52.000 / 25.000 = 2.08

b.- Prueba Ácida:

Prueba Ácida = (Activo Circulante – Inventarios) / Pasivo Circulante

Prueba Ácida = (52.000 - 33.000) / 25.000 = 0.76

PA2.- Calcular las siguientes razones financieras de administración de activos

a.- Período promedio de recuperación:

Período promedio de recuperación =

Cuentas por Cobrar / (Ventas anuales a crédito / 365)

Período promedio de recuperación = 15.000 / (130.000/365) = 42,11

b.- Rotación de Inventario:

Rotación de Inventario = Costo de Ventas / Inventario Promedio

Rotación de Inventario = 103.000 / 33.000 = 3,12

c.- Rotación de Activos Fijos:

Rotación de Activos Fijos = Ventas / Activos Fijos Netos

Rotación de Activos Fijos = 130.000 / 35.000 = 3,71

d.- Rotación de activos totales:

Rotación de activos totales = Ventas / Total Activos

Rotación de activos totales = 130.000 / 87.000 = 1,49

PA3.- Calcular las siguientes razones financieras de Apalancamiento Financiero:

a.- Razón de deuda:

Razón de deuda = Deuda Total / Total Activos

Razón de deuda = 47.000 / 87.000 = 0,54

b.- Razón de deuda a Capital:

Razón de deuda a Capital = Deuda Total / Capital Contable Total

Razón de deuda a Capital = 47.000 / 40.000 = 1,18

c.- Razón de Cobertura de Interés:

Razón de Cobertura de Interés =

Utilidades antes de Intereses e Impuestos / Gastos por Intereses

Razón de Cobertura de Interés = 11.000 / 3.000 = 3,67

d.- Razón de cobertura de compromisos financieros:

Razón de cobertura de compromisos financieros =

Utilidades antes de intereses e impuestos + Pagos de arrendamiento financiero

/

Intereses + Pagos de arrendamiento Financiero + Dividendo de acciones preferentes antes de impuesto + Fondo de amortización antes de impuesto

Razón de cobertura de compromisos financieros = (11.000 + 200) / (3.000 + 200) = 3,5

PA4.- Calcular las siguientes relaciones financieras de rentabilidad:

a.- Margen de utilidades brutas:

Margen de utilidades brutas = (Ventas – Costo de Ventas) / Ventas

Margen de utilidades brutas = (130.000 - 103.000) / 130.000 = 0,21 = 21%

b.- Margen de utilidades netas:

Margen de utilidades netas = Utilidades después de impuestos / Ventas

Margen de utilidades netas = 5.000 / 130.000 = 0,038 = 3,80%

c.- Rendimiento sobre la inversión:

Rendimiento sobre la inversión

= Utilidades después de Impuestos / Total de Activos

Rendimiento sobre la inversión = 5.000 / 87.000 = 0.057 = 5,70%

d.- Rendimiento sobre el Capital:

Rendimiento sobre el Capital

= Utilidad después de impuestos / Capital Contable

Rendimiento sobre el Capital = 5.000 / 40.000 = 0,125 = 12,5%

PA5.- Calcular las siguientes razones financieras basadas en el mercado:

a.- Múltiplo precio-utilidades:

Múltiplo precio-utilidades = Precio de mercado por acción / Utilidades por acción

Múltiplo precio-utilidades = 9,50 / 1,50 = 6,33

b.- Múltiplo precio de Mercado-Valor en Libros:

Múltiplo precio de Mercado-Valor en Libros

= Valor Mercado por Acción / Valor Libros por acción

Múltiplo precio de Mercado-Valor en Libros = 9,50 / 8 = 1,19

PA6.- Expresar la razón de rendimiento sobre el Capital como una función del margen de utilidad neta, rotación de activos totales, y multiplicador de capital:

Razón de Rendimiento sobre Capital =

Margen utilidad neta x Rotación Activos Totales x múltiplo de Capital

Razón de Rendimiento sobre Capital =

(5.000/130.000) * (130.000/87.000) * (87.000/40.000) = 0,123 = 12,3%

PA7.- Jenkins Properties tuvo activos fijos brutos por 1.000 dólares para el final de 19X8. Para el final de 19X9, éstos habían crecido a 1.100 dólares. La depreciación acumulada al final del año de 19X8 fue de 500 dólares y para el final de 19X9 fue de 575 dólares. Jenkins no hizo pagos de intereses. Las ventas esperadas de Jenkins durante 19X9 fueron 500 dólares. Los gastos operación (solamente por depreciación) se pronosticaron en 125 dólares. La tasa fiscal marginal es de 40 por ciento.

a.- Costo de Depreciación:

Costo de Depreciación = Depreciación Presente – Depreciación Año anterior

Costo de Depreciación = 575 – 500 = $ 75

b.- ¿Cuales fueron las utilidades después de impuestos?

Ventas = $ 500

Gastos de Operación = $ 125

Depreciación = $ 75

Utilidades Antes de Impuestos = Ventas - Depreciación – Impuestos

Utilidades Antes de Impuestos = $ (500-125 – 75) = $ 30

Impuestos (40%) = 40% * $ 300 = $ 120

Utilidad después de Impuestos = Utilidades Antes de Impuesto – Impuestos

Utilidad después de Impuestos = $ (300 – 120) = $ 180

c.- ¿Cuales fue el flujo de efectivo después de impuestos utilizando la ecuación 3.24 después de impuestos?

Flujo de Efectivo Después de Impuesto =

Utilidades después de Impuestos + Gastos no Monetarios

Flujo de Efectivo Después de Impuesto = 180 + 75 = $ 255

d.- ¿Demuestre que las utilidades después de Impuestos menos el aumento de activos fijos netos equivalen al flujo de efectivo después de impuestos menos el aumento de los activos fijos brutos?

Utilidad después Impuesto – Aumento Activos Fijos Netos =

Flujo de Efectivo Después de Impuesto – Aumento Activos Fijos Brutos

$ (180 – 25) = $ (225 – 100)

$ 155 = $ 155

10. Utilizando los datos siguientes de Jackson Products, responda los incisos A a G:

Balance de Jackson Products Company

Diciembre 31,19X1

|

Efectivo |

$ 240.000 |

Cuentas por pagar |

$ 380.000 |

|

Cuentas por cobrar |

$ 320.000 |

Títulos por pagar (9%) |

$ 420.000 |

|

Inventario |

$ 1.040.000 |

Otros pasivos circulantes |

$ 50.000 |

|

Total activo circulante |

$ 1.600.000 |

Total pasivo circulante |

$ 850.000 |

|

Planta y equipos neto |

$ 800.000 |

Deuda a largo plazo (10%) |

$ 800.000 |

|

Total de activos |

$ 2.400.000 |

Capital Contable |

$ 750.000 |

|

|

|

Total pasivos y capital contable |

$ 2.400.000 |

Estado de Resultados

Para el año que terminó el 31 de diciembre de 19X1

|

Ventas netas (todas a crédito) |

|

$ 3.000.000 |

|

Costo de ventas |

|

$ 1.800.000 |

|

Utilidades brutas |

|

$ 1.200.000 |

|

Gastos de venta, generales y administrativos. |

|

$ 860.000 |

|

Utilidades antes de interés e impuestos. |

|

$ 340.000 |

|

Intereses: |

|

|

|

Notas |

$ 37.800 |

|

|

Deuda a largo plazo |

$ 80.000 |

$ 117.800 |

|

Total gastos por intereses |

|

$ 222.200 |

|

Utilidades antes de impuestos |

|

$ 88.880 |

|

Impuestos federal sobre ingresos (40%) |

|

$ 133.320 |

|

Utilidades después de impuestos |

|

|

Promedios del sector

|

Razón de circulante |

2.5 Veces |

|

Prueba ácida |

1.1 Veces |

|

Período promedio de cobranza (año de 365 días) |

35 días |

|

Razón de rotación de inventario |

2.4 Veces |

|

Razón de rotación total de activos |

1.4 Veces |

|

Razón de cobertura |

3.5 Veces |

|

Margen de utilidad neta |

4.0 % |

|

Razón de rendimiento sobre inversión |

5.6 % |

|

Razón de activos totales sobre el capital contable (multiplicador del capital) |

3.0 Veces |

|

Rendimiento sobre el capital contable |

16.8 % |

|

Múltiplo precio-utilidades |

9.0 Veces |

a.- Evaluar la liquidez de Jackson con respecto a la empresa promedio del sector. Considerar la razón de circulante, la prueba ácida y el capital de trabajo neto (activo circulante menos pasivo circulante) para la empresa. ¿Qué problemas, en caso de que haya alguno, sugiere este análisis?.

Razón de Circulante = Activo Circulante / Pasivo Circulante

Razón de Circulante =1.600.000 / 850.000 = 1,88 Veces

Prueba Ácida = (Activo Circulante – Inventarios)/Pasivo Circulante

Prueba Ácida = (1.600.000 – 1.040.000) / 850.000 = 0,66 Veces

Capital de Trabajo = Activo Circulante – Pasivo Circulante

Capital de Trabajo = $ (1.600.000 – 850.000) = $ 750.000

Es posible decir que el Activo circulante de Jackson cubre el pasivo en una porción de casi dos a uno. Valor que esta por debajo del sector

El Efectivo y los demás activos circulantes de Jackson (títulos comercializables y las cuentas por cobrar) están a un 66 % del activo circulante. Valor que esta por debajo del sector.

b.- Evaluar el desempeño de Jackson observando las razones de administración de activos estratégicos. Con base en este análisis, ¿son evidentes algunos problemas?.

Período Promedio

de Cobranza = Cuentas por cobrar / ventas anuales

Período Promedio de Cobranza = 320.000 / (3.000.000 / 365) = 38,93

días.

Rotación de Inventario

= costos de ventas / inventario promedio

Rotación de Inventario = 1.800.000 / 1.040.000 = 1,73 veces

Rotación de Activos Fijos = ventas / activos fijo netos

Rotación de Activos Fijos = 3.000.000 / 800.000 = 3,75 Veces

Rotación de Activos Totales = Ventas / Total de activos

Rotación de Activos Totales = 3.000.000 / 2.400.000 = 1,25 Veces

Según las razones anteriores se puede observar lo siguiente:

El periodo promedio de cobranza esta 3,93 días por encima del valor del sector. Lo que indica que una pequeña porción de los clientes no pagan sus cuentas a tiempo.

La rotación de inventario esta significativamente por debajo del valor del sector. De tal forma que Jackson invierte más dinero en inventario con relación a las ventas que se generan, que la empresa promedio.

La rotación de activos fijos totales esta igualmente pero en menor proporción por debajo del valor del sector lo que resalta las deficiencias en los programas de inversión de activos: cuentas por cobrar, inventarios y propiedades, plantas y equipo. Lo que finalmente indica que Jackson no genera el mismo nivel de ventas con sus activos que las demás empresas del sector.

c.- Evaluar el riesgo financiero de Jackson examinando la razón de veces que se ganó el interés y el multiplicador de capital en comparación con las razones promedio del sector.

Multiplicador del capital = Activos Totales / Capital Contable

Multiplicador del capital = 2.600.000 / 750.000 = 3,47 Veces

Con esta razón 0,47 por encima del sector, nuevamente se aprecia que Jackson ha financiado con deuda una parte mayor de los activos, que la empresa promedio del sector.

d.- Evaluar la rentabilidad de Jackson en comparación con la empresa promedio en el sector.

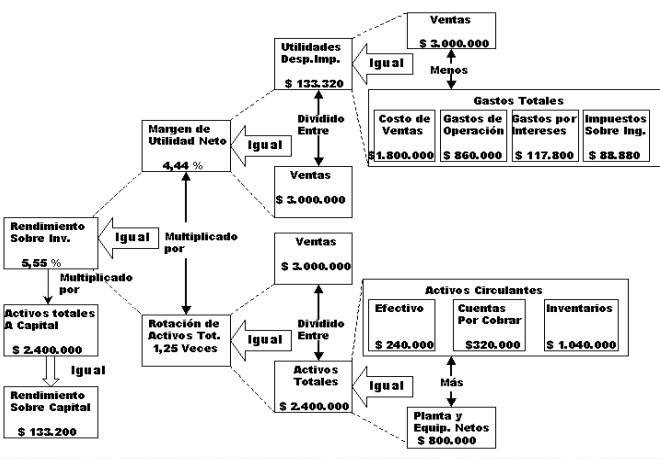

Margen de utilidad neta = Utilidades después de impuestos / Ventas

Margen de utilidad neta = 133.320 / 3.000.000 = 0,0444 = 4,44 %

Rendimiento sobre inversión = Utilidades después de impuestos / Total en activos

Rendimiento sobre inversión = 133.320 / 2.400.000 = 0,0555 = 5,55 %

Rendimiento sobre el capital contable =

Utilidades después de Impuesto / Capital Contable

Rendimiento sobre el capital contable = 133.320 / 750.000 = 0,178 = 17,80 %

Con respecto a lo indicado por la razón de Margen de utilidad neta, Jackson tiene un valor de 0,44 % por encima del sector lo que indica que la política de precios o los métodos de producción son un poco más eficaces de las empresas incluidas en el promedio del sector.

En cuanto a la razón de Rendimiento sobre Inversión, Jackson presenta un valor de 0,45 % por debajo del promedio del sector, lo que implica que existe un rendimiento menor en cuanto administración de activos y márgenes de utilidad de la empresa con respecto al sector.

Finalmente la razón de rendimiento sobre capital contable, es un 1% por encima del promedio del sector, lo que indica que existe una menor proporción de deuda con respecto al promedio del sector que utiliza Jackson para financiar sus activos.

e.- Proporcionar una evaluación global del desempeño de Jackson en comparación con otras empresas en el sector.

Periodo Promedio de Cobranza = Cuentas por cobrar / Ventas anuales a crédito/365

Periodo Promedio de Cobranza = 320.000 / (3.000.000 / 365) = 38,93 días

Cobertura de Intereses = Utilidades antes de intereses e impuestos / Gastos por intereses

Cobertura de Intereses = 340.000 / 117.800 = 2,89 Veces

Multiplicador del Capital = Activos Totales / Capital Contable

Multiplicador del Capital = 2.600.000 / 750.000 = 3,47 Veces

Con respecto a la razón de periodo promedio de cobranza Jackson tarda 3,93 días mas que las empresas del sector lo que indica que en Jackson hay una porción pequeña de clientes que no pagan sus cuentas a tiempo, obligando a la empresa a asignar una mayor porción de sus recursos totales alas cuentas por cobrar que una empresa promedio del sector.

Por otro lado la razón de Cobertura de Intereses de Jackson esta significativamente por debajo de los valores promedios del sector, lo que implica que Jackson cubre 2,89 veces los pagos anuales de intereses, lo que indica que la empresa no hace un uso excesivo de los fondos de los acreedores para financiar sus operaciones.

Finalmente la razón de Multiplicador de Capital de Jackson nos muestra un valor 0,47 veces mayor que el valor promedio del sector, esto implica que Jackson ha financiado con deuda una mayor parte de los activos que las empresas promedio del sector.

Todo esto nos indica que hay problemas de cobranza y con el financiamiento de las deudas con relación a los activos de la empresa.

f.- Realizar un análisis DuPont para Jackson. ¿Qué áreas parecen tener mayor necesidad de mejora?.

Como se indico antes existe un problema con los activos, el análisis Dupont realizado pasa a confirmar que la Rotación de Activos Totales es significativamente menor al promedio del sector, con lo que Jackson no genera el mismo nivel de ventas con sus activos que las demás empresas del sector.

g.- El múltiplo actual de precios sobre utilidades de Jackson es de siete veces. ¿Qué factores tienen más probabilidad de representar esta relación con respecto a la razón de promedio del sector más elevada?.

Debido a que la razón precio-utilidades es menor que el promedio del sector, Jackson tiene un alto riesgo, con menores perspectivas que las empresas del sector. Los factores que afectan directamente esta razón son mayores utilidades por acción a un menor precio de mercado por acción que las empresas del sector, para un alto riesgo.

PUNTO DE EQUILIBRIO

PA1.- Myers Implements trata de desarrollar y comercializar un nuevo tractor de jardinería. Los costos fijos para desarrollar y producir este nuevo tractor se calculan en 10.000.000 de dólares al año. El costo variable para fabricar cada tractor se estima en 2.000 dólares y el departamento de investigación de mercados ha recomendado un precio de venta de 4.000 de dólares.

a.- ¿Cuál es el nivel de producción de equilibrio de los nuevos tractores?.

Qb = Producción de equilibrio

F = Costos Fijos

P = Precio unitario

V = Costo variable unitario

Qb = F / (P – V)

Qb = 10.000.000 $ año / (4.000 $ unidades – 2.000 $ unidades) = 5.000 unidades por año

Deben producirse por lo menos 5.000 tractores al año para no tener perdidas.

b.- Si los gerentes esperan generar una utilidad de 2.000.000 de dólares anuales por este tractor, ¿cuántos tractores deben vender?.

Volumen deseado = (F + Utilidad) / (P – V)

Volumen deseado =

(10.000.000 $ año + 2.000.000 $ año)

/ (4.000 $ unidades– 2.000 $ unidades)

= 10.000.000 $ año / 2.000.000 $ unidades = 6.000 unidades por año

PA2.- Westerfield Enterprises ha determinado que el nivel de producción de equilibrio para una barredora de nieve es de 20.000 unidades. El departamento de investigación de mercados ha determinado que las ventas esperadas serán de 22.000 unidades, con una desviación estándar de 4.000 unidades. ¿Cuál es la probabilidad de que Westerfield incurra en pérdidas de operación por venta de esta máquina?.

z = nivel de riesgo o probabilidad de incurrir en pérdidas

z = (Producción de equilibrio – Pronóstico de Ventas) / Desviación estándar calculada.;

z = (20.000 – 22.000) / 4.000 = - 0,5

Utilizando el valor de z en tablas estadísticas se tiene que –0,5 representa el 30.85% de probabilidad de incurrir en perdidas.

CONCLUSIONES ACERCA DE LA UTILIDAD DEL PUNTO DE EQUILIBRIO.

El punto de equilibrio es una valiosa técnica para examinar la relación entre las ventas los costos y las utilidades de una empresa según sus diferentes niveles de producción de tal forma que permite determinar el nivel de producción en el que las utilidades totales son iguales a los costos de operación de efectivo, sirviendo como un efectivo instrumento en el análisis de riesgo de negocios de la empresa (pronostico de rentabilidad, análisis del impacto sobre las utilidades, análisis del impacto de cambios sobre los costos variables y fijos).

CONCLUSIÓN

Las razones financieras estudiadas son un método eficaz para determinar los factores que influyen en el comportamiento financiero de la organización, y que unidas en un modelo de decisión y respaldadas éticamente y con los manejos contables apropiados así como el nivel de experticia financiero aceptable pueden constituir un modelo sistémico de evaluación financiera para los gerentes de una empresa, Determinando además las fortalezas y debilidades de la empresa.

![]()