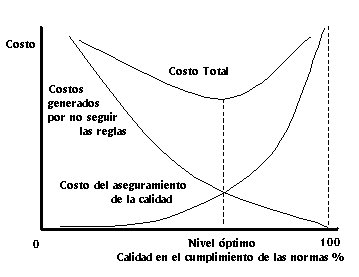

Hasta hace alg�n tiempo se cre�a que la prevenci�n y la evaluaci�n de la calidad incrementaban los costos de acuerdo al siguiente gr�fico:

Sin embargo, actualmente se sabe que la prevenci�n y la evaluaci�n de la calidad disminuye el costo total, en el mediano y largo plazo:

Conclusiones

Portada