REPÚBLICA

BOLIVARIANA DE VENEZUELA

UNIVERSIDAD

YACAMBU.

PREGADO:

LICENCIATURA EN CONTADURÍA PÚBLICA

ASIGNATURA: CONTABILIDAD

SUPERIOR

Participante: LUCI

RAMÍREZ

![]()

.

Caracas, 29 de Mayo de 2.008

INTRODUCCIÓN

En

Contabilidad son necesarios los Estados Financieros, ya que los mismos nos dan una visión referente a la empresa, dentro de esos estados financieros se

encuentra el Estado de Ganancias y

Pérdidas, formando parte de este

estado las compras, las cuales son

básicas para el progreso de toda empresa, sea ésta pequeña, mediana o

grande cuyo objetivo será

adquirir las materias primas y los artículos indispensables para la fabricación

de los bienes a que se dedica, o bien de productos terminados para su venta o

brindar los servicios adecuados poniendo en juego todos los elementos

necesarios para conseguirlo. También encontramos una cuenta muy importante como

lo son las Ventas las ventas son el

corazón de cualquier negocio, es la actividad fundamental de cualquier aventura

comercial. Se trata de reunir a compradores y vendedores, y el trabajo de toda

la organización es hacer lo necesario para que esta reunión sea exitosa.

Para algunos, la venta es una especie de arte basada

en la persuasión. Para otros es más una ciencia, basada en un enfoque

metodológico, en el cual se siguen una serie de pasos hasta lograr que el

cliente potencial se convenza de que el producto o servicio que se le ofrece le

llevará a lograr sus objetivos en una forma económica.

TEMAS

A INVESTIGAR

![]() Compras y ventas a Plazos:

Compras y ventas a Plazos:

Compra a plazos: Es una

modalidad de compra-venta utilizada, normalmente, para bienes duraderos, a

través del cual el pago del precio no se hace en el momento de la adquisición

del bien, sino que se difiere en el tiempo a través de una serie de pagos

denominados "plazos", "cuotas" o "abonos" (en

ocasiones, también reciben coloquialmente el nombre de "letras").

Las compras a plazos normalmente tienen lugar en

casos en los que los bienes objeto de la compraventa tienen precios elevados, y

tratan de facilitar al comprador al acceso a los mismos. Son una forma de

financiación mediante la cual el vendedor acepta cobrar el precio de forma

escalonada o parcializada para poder ampliar su mercado, buscando con ello un

incremento en sus ventas. El objeto de las compras a plazos suelen ser bienes

duraderos, si bien esto no es así en todos los casos. En particular, se ha

extendido el pago a plazos a otro tipo de bienes o servicios, como los viajes o

incluso las intervenciones quirúrgicas.

La garantía del pago del precio es normalmente el

mismo bien vendido (aunque también pueden serlo otros bienes que posea deudor),

por lo que el impago de uno o más plazos suele implicar el embargo de ellos. En

algunos casos, puede estar involucrada en la operación una prenda sin

desplazamiento sobre el propio bien vendido, o letras de cambio vendido, o letras de cambio o pagarés, para asegurar el

cumplimiento de los plazos o cuotas.

Ventas a plazos: es un tipo de venta cuyo pago se hará en abonos periódicos efectuados durante

un plazo prolongado. Las ventas a plazos se consideran como ventas a crédito.

Una venta a plazo es aquélla en que el comprador hace un pago inicial

sobre el precio de compra, y luego cubre el resto en cuotas periódicas (semanal

- mensual). En los contratos de ventas a pplazos generalmente se estipula el

titulo de propiedad de la mercancía vendida permanecerá en poder del vendedor

(o de quien quiera que financie la venta) hasta el momento en que se haga el

último pago y que, si todos los contados no son cubiertos, la parte que tiene

el titulo queda facultada para recuperar la mercancía.

Otro Concepto: Constituyen operaciones comerciales, en las cuales el

adquiriente paga en los plazos establecidos en el contrato el valor del bien

que se adquiere, sólo si se cumplen en tiempo todos los plazos pactados; ya que

de no ser así se le retirará el activo. Por tanto, no se efectúa traspaso de

propiedad del bien hasta finalizar y cumplirse el contrato, por lo que no se

puede vender éste hasta su pago total por estar gravado. Estas operaciones son

usuales en activos con valores no significativos, ya que de ser considerables

sus precios se utiliza la modalidad del leasing operativo o financiero.

Intervienen

en esta transacción:

- Vendedor: Propietario del

bien objeto de venta y el

- Comprador: Adquiriente del

bien, mediante pagos parciales.

Objetivos de las ventas a plazos:

Fundamentalmente el objetivo de las ventas a plazo, es la

reactivación de la economía, a través de:

-

Incremento de

las ventas y márgenes de rentabilidad

-

Facilidad en la

adquisición de bienes

-

Financiamiento

directo

-

Etc.

Características:

Por corresponder a una operación especial

en el mundo empresarial las ventas a plazos presentan características propias

que permiten su identificación:

-

Son Ventas a

largo plazo (mas de un año)

-

Generalmente se

desarrolla sobre bienes de larga duración

-

Proporcionan

mayor rentabilidad

-

El riesgo

asociado a la recuperación es mayor

-

Se garantiza

bajo contratos

-

Frecuentemente

incorporan intereses ( para contrarrestar los efectos inflacionarios, y los

costos de cobrabilidad).

Lo anterior supone para las ventas a

plazo un análisis desde tres perspectivas:

Legal: En cuanto a garantía de la operación (doc. legales

etc.), titularidad, Art.1038 cc.

Contable: Orientado a la medición, registro, presentación y control interno.

Tributaria: Corresponde al análisis de generación de impuestos y

determinación de las condiciones establecidas por la administración Tributaria

para la aceptación del diferimiento del ingreso (Art. 12 del Reglamento de la

ley de Renta)

En las ventas a largo plazo se aplica un

método especial denominado Método del diferimiento el cual es también permitido por

El método del diferimiento en relación a

las ventas a plazo gira sobre la base de

dos premisas:

-

El riesgo

asociado ala cobrabilidad (Recuperación de la contrapartida)

-

En función de la

posibilidad que los beneficios económicos fluyan hacia la empresa

Proceso

Contable para las ventas a plazos:

(Con

diferimiento al Final del ejercicio)

Del Ejercicio corriente en que se efectúa la venta:

-

Se registra la venta de forma ordinaria incluyendo el IVA

si se trata de un bien mueble

-

Se registra el

costo de venta si el sistema de inventario es perpetuo

-

Contabilización

de de los cobros, dividiéndolos en el principal, intereses e IVA por intereses

si el contrato incorpora tal carga financiera.

-

Reconocimiento

de la utilidad diferida total mediante la correlación de costos

-

Registro de la

utilidad realizada equivalente al

ingreso por ventas a plazos

-

Liquidación de

cuentas por cierre

Para el registro de las ventas a plazo existen dos métodos,

tradicionalmente denominados:

- Método de Importe Bruto; y

- Método de Importe Neto.

Método de Importe Bruto. Este

método maneja por separado tanto el ingreso como el costo, los cuales son

también diferidos durante el lapso pactado para la cancelación total de la

operación.

Método de Importe Neto. Este

metodo maneja la cuenta denominada utilidad diferida en ventas a plazo, para

agrupar, como su nombre lo indica, la utilidad de la operación realizada;

cuenta cuyo saldo o valor es posteriormente diferido y que equivale a la

diferencia entre el ingreso o venta y el costo de la mercancía vendida, este

metodo es el llamado a ser utilizado de acuerdo con el plan contable para los

comerciantes.

![]() Estado demostrativo de Ganancias y Pérdidas

Estado demostrativo de Ganancias y Pérdidas

Es un estado financiero contable a través del cual se

muestran los ingresos, costos y gastos, así como el resultado de las

transacciones que una empresa realizó durante un periodo determinado.

El objetivo de este estado es determinar la utilidad

o pérdida obtenida por una empresa. Deben incluirse todas las partidas que representen

ingresos o ganancias y gastos o pérdidas originados durante el período.

Sólo debe incluirse las partidas que afecten la determinación de los resultados

netos.

La información que

contiene este estado financiero puede ser dividida en dos partes:

-

Información general o

encabezamiento: Contiene información legal sobre el estado financiero que se

presenta, la cual esta compuesta por:

Identificación de la empresa, Identificación del estado financiero y Período al

cual se refiere

-

Información financiera:

Esta sección muestra la información que señalan los hechos ocurridos en la

empresa relacionados con los ingresos, Costos y Gastos, constituyendo

fundamentalmente, cinco grupos: Ingresos nominales, Costo de la mercancía

vendida, Gastos operacionales, Otros ingresos y egresos e Ingresos y egresos

extraordinarios

![]() Bonos y Obligaciones:

Bonos y Obligaciones:

Son títulos que representan deudas a largo plazo

contraídas por la entidad emisora. Cuando en un momento dado una empresa

requiere de grandes cantidades de dinero

para alcanzar cualquier objetivo.

Un bono es una

obligación financiera contraída por el inversionista; otra definición para un

bono es un certificado de deuda o sea una promesa de pago futura documentada en

un papel y que determina el monto, plazo, moneda y secuencia de pagos.

Bonos u Obligaciones: Son Títulos de deuda emitidos

por empresas privadas que previamente hayan cumplido con todos los requisitos

legales para tal fin y sometidas a la evaluación de

Características:

Los Bonos u Obligaciones pueden ser emitidos

nominativos o al portador, pueden ser en moneda nacional o extranjera, pueden

ser quirografarios o con alguna garantía específica (hipotecaria). Estos

Instrumentos tienen, además, diferentes modalidades como las siguientes:

Convertibles: Son

aquellos que pueden transformarse en acciones.

Redimibles

por sorteo: Pagados por el emisor antes de su fecha de

vencimiento, a través del sistema de sorteo bajo la supervisión de

Con

Redención Anticipada: Son aquellos en los que se establece el precio al

que se podrá adquirir o vender según el caso, en una fecha determinada antes

del vencimiento.

Cero

Cupón: Son aquellos cuyo rendimiento y valor nominal son

pagados a la fecha de vencimiento.

Con

Cupón: Son aquellos en que los intereses se cobran

periódicamente: mensualmente, bimensualmente, trimestralmente o según lo

establezca el ente emisor al momento de la colocación.

Estos Instrumentos representan una alternativa de

inversión que, generalmente, ofrece un rendimiento mayor al de las colocaciones

bancarias. A su vez los Bonos u Obligaciones son evaluados por calificadores de

riesgo, lo que permite al inversionista evaluar la calidad del instrumento. Se

negocian al 100% de su valor nominal (a la par), por un precio superior al

valor nominal (con prima), o por un precio inferior (a descuento); dependiendo

de

Otras características de los Bonos:

-

No dan derechos a sus poseedores sobre el patrimonio,

sino que son simples acreedores de la empresa.

-

Su rendimiento es seguro, independientemente de si la

empresa tuvo utilidades.

-

El poseedor de un bono tiene derecho a que se le pague le

valor nominal al vencimiento.

-

El disponer de un bono no le da derecho al poseedor a

participar en la compra en nuevas emisiones.

-

Cuando una empresa

sea liquidada, el poseedor de bonos tiene el derecho a que se le pague

la correspondiente acreencia, antes de que los accionistas cobren cantidad

alguna.

-

Los bonos son títulos que representan acreencias

garantizadas.

Valoración de un Bono:

Valor nominal del bono: es el valor del bono en el momento de la emisión.

Renta del bono: es el interés percibido por el bono. La renta del bono puede ser pagada periódicamente, o acumulada hasta el vencimiento.

Plazo del bono: es el tiempo durante el cual el bono permanecerá en poder del obligacionista y a cuyo vencimiento debe estar totalmente amortizado.

Amortización del bono: es el pago del valor nominal del bono, que puede producirse por períodos o bien al final del plazo del bono.

Valor actual del bono: es el valor de mercado del bono. Se obtiene descontando el flujo de caja asociado a la tasa de interés de mercado de un título de riesgo similar. El flujo es la cadena de pagos que se perciben en concepto de renta y amortización del bono en los períodos que éstos se producen.

Cotización de un bono: la cotización de un bono se suele calcular como el porcentaje del valor actual del bono sobre su nominal.

Rentabilidad de un bono: la rentabilidad de un bono es la tasa interna de rentabilidad de sus flujos de caja. Se le denomina también rentabilidad al vencimiento.

Con relación entre el valor

presente y el valor futuro de un bono podemos inmediatamente entender qué debe

ocurrirle al precio cuando los tipos de mercado varían. Recordemos que una vez

el bono es emitido, sus flujos de pagos periódicos son inamovibles. Sin

embargo, si los tipos cambian, el valor presente de estos flujos cambiará.

![]() Inversiones Nacionales:

Inversiones Nacionales:

Inversiones:

Aquellos activos o recursos, ya sean en bienes tangibles e intangibles, prestación

de servicios o financieros en moneda nacional o extranjera de libre

convertibilidad, que se destinen a la ejecución de actividades de índole

económica o a la ampliación o perfeccionamiento de las existentes, para la

producción de bienes o servicios y la generación de fuentes de trabajo.

Inversiones Nacionales: Aquellas inversiones efectuadas con activos o

recursos, ya sean en bienes tangibles e intangibles, prestación de servicios o

financieros en moneda nacional por inversionistas nacionales.

El artículo 3 de

![]() Analizar el financiamiento de las sociedades mercantiles

por medio de la ley de Mercado de

Capitales.

Analizar el financiamiento de las sociedades mercantiles

por medio de la ley de Mercado de

Capitales.

Un mercado de capitales es un sistema por el cual pueden satisfacerse

las necesidades de las empresas (debidamente inscritas en

Junto con el sistema bancario, el Mercado de Capitales constituyen las

dos fuentes alternativas de financiamiento para las empresas, las que pueden

ser competitivas, substitutivas o complementarias entre sí. Sin embargo, al ser

el Mercado de capitales quien financia a las empresas, se establece un elemento

de contención para fenómenos muy particulares dentro de los mercados monetarios

y financieros: la inflación y la fuga de capitales. Es, en consecuencia, el

encargado de asignar el recurso o factor de producción “capital” a las

distintas actividades económicas, como asigna el trabajo el mercado laboral.

El Mercado de capitales se subdivide en mercado de títulos valores

(también denominado también mobiliario) y mercado inmobiliario, con el que no

se cuenta en Venezuela. El primero de ellos se rige por

Los mercados de capitales son una fuente ideal de financiamiento por

medio de la emisión de acciones, con el fin de mantener balanceada la estructura

de capital de la empresa

![]() Estados financieros por efecto de la

inflación:

Estados financieros por efecto de la

inflación:

-

Los estados financieros

expresados en cifras históricas y en términos de unidades monetarias que se

consideren constantes pueden tener validez en una economía sin inflación; pero

es evidente, que cuando los precios aumentan en forma general, los valores se

distorsionan. Tales estados financieros no proporcionan información adecuada

para la gestión empresarial en aspectos tan diversos como la evaluación de

proyectos, la elaboración de presupuestos, las oportunidades de inversión, el

pago de dividendos que no descapitalicen las entidades, la evaluación de la

tasa real de rentabilidad de las inversiones,

el cálculo del valor económico agregado, la determinación de una tasa

efectiva de impuestos y además dificultan su comparación con los referentes a

períodos distintos.

El objetivo de emitir los estados financieros ajustados por inflación, es

para presentar la verdadera situación de la empresa en el momento de cuando se

presenten los estados financieros, ya que debido a la inflación los estados

financieros pueden estar presentando saldos no reales y por este motivo se

deben actualizar dichos saldos, haciendo los ajustes correspondientes por los

efectos de la inflación.

Ajuste: Asiento contable que se formula para modificar el

saldo de dos o más cuentas que por alguna circunstancia no reflejan la realidad

en un momento determinado.

Ajuste: Fiscalmente se utiliza para corregir el resultado

contable y obtener el resultado fiscal. A la cuenta de resultados obtenida tras

la aplicación de la normativa contable y mercantil, se le practican ajustes

permanentes y/o temporales para obtener la base imponible gravada. Ejemplo de

ajuste permanente: gastos no deducibles que producen un aumento del resultado

contable. Ejemplo de ajuste temporal: Las disminuciones del resultado contable

por operaciones de leasing y su posterior aumento en ejercicios posteriores.

Inflación: Se define como el

incremento porcentual de los precios

de una cesta de bienes y servicios representativa de una economía, entre

dos periodos determinados. También se considera a la inflación como en aumento

sostenido y generalizado de los precios en la economía.

Se define también como

la caída en el valor de

Características de la inflación

-

Proceso continuo.

La inflación es un proceso continuo, por lo tanto, los aumentos esporádicos

(o temporales) del nivel general de precios, por efecto de alguna causa

específica, normalmente una causa externa, no constituyen el fenómeno de

inflación, aunque puede causar disturbios en los

-

Aumentos generalizados.

Los aumentos en los precios son aumentos generalizados, o sea, son aumentos

que se distribuyen a través de la economía y abarcan todos los precios y

servicios, no son aumentos específicos ni identificados.

-

La inflación crea expectativa.

Una característica fundamental de la inflación es que los agentes

económicos reconocen la existencia de un proceso inflacionario y, en base a

esta expectativa, van ajustando sus valores en términos de

dinero.

-

Crecimiento monetario.

Normalmente la inflación va acompañada de un crecimiento monetario aunque

la causa de la inflación no es siempre consecuencia de un crecimiento

monetario.

-

Precios acelerados.

El crecimiento en los precios debe ser elevado. Aumentos pequeños en el

nivel anual de los precios, por ejemplo: hasta de un 2 % anual no constituye un

proceso inflacionario, y evidentemente no genera - desde el punto de vista

La

información financiera: Se expresa en términos de unidades monetarias, y

cuando esta unidad de medida o valor es constante, los bienes medidos están

razonablemente valuados por las cantidades de efectivo. En épocas de inflación,

el peso, la unidad de medida, pierde su poder adquisitivo, consecuentemente los

valores económicos mostrados en los estados financieros también pierden su

significado.

Debido a que

los estados financieros se formulan de acuerdo con el principio de base o valor

histórico, en el que se establece que el valor es igual al costo, las

operaciones se registran en unidades monetarias en las fechas en que se

realizan y, por tanto, estamos sumando monedas con diferente poder adquisitivo.

De tal forma, los estados financieros muestran una situación financiera

pero no económica.

Además de lo anterior, los estados financieros normalmente no consideran

ciertos factores que influyen en la economía de la empresa y que agregan un

valor real al estrictamente financiero, como cartera de clientes, imagen,

experiencia, concesiones, organización eficiente, productos acreditados, buena

localización para el suministro de materias primas, etc.

De lo anterior se desprende que los principales fenómenos originados por la

inflación, que afectan a la empresa en forma directa son: escasez, carestía del

trabajo, altos costos de producción y financiamiento.

Hemos analizado el fenómeno inflacionario desde el punto de vista económico

y la demostración de las herramientas que son utilizadas para su medición. El interés

para la contabilidad es mostrar el efecto de la inflación desde el punto de

vista del impacto que tiene sobre las cifras financieras. Para ello supongamos

que se constituye una empresa el 31/12/95, con un aporte en efectivo de Bs.

1.000.000,00 y que esta no realizo ninguna operación hasta el 30/06/96, el

asiento original de constitución sería:

al 30/06/96, el balance

general reflejará la siguiente situación:

En valores

nominales la empresa mantiene la misma cantidad de efectivo que en la

fecha de su constitución, pero existe una pérdida que la contabilidad

tradicional no refleja y que es la originada por la inflación. El millón de

bolívares del 31/12/95 no tiene el mismo poder de compra que el millón de

bolívares reflejado al 30/06/96.

Este

resultado es mostrado cuando se efectúa el calculo del resultado por exposición

a la inflación, para lo cual se utilizarán los IPC previamente

calculados.

Reexpresión

del capital = 1.000.000, 119.15 = 1.191.500

100

Pérdida

por la disminución del poder adquisitivo de Bs. 1.000.000=

1.000.000,

(119.15 - 1 ) = 191500

(100)

Las cifras del balance

general quedarían de la siguiente forma:

El balance general

anterior, muestra una modificación en la sección del patrimonio:

1.

El incremento del capital social con la partida de

actualización del capital social por ser una cuenta de naturaleza no monetaria.

2.

La pérdida por exposición a la inflación igual al monto

de la actualización del capital social: esta pérdida se origina en razón al mantenimiento

de BS 1.000.000, en efectivo y ser esta pérdida de naturaleza monetaria, el registro

contable sería.

30-06-96 _________1_________ Debe Haber

Resultado por exposición a la inflación 191.500,00

Actualización del capital social 191.500,00

P/C la actualización del capital social

Al 30-06-96

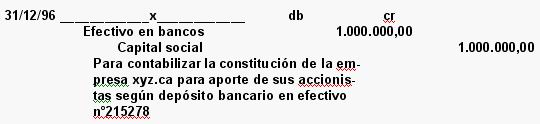

Ahora supongamos que el aporte del capital social fue hecho un 50% en

efectivo y de otro 50% con un activo fijo, el registro de constitución seria:

31-12-96

_________2_________ Debe Haber

Efectivo

en Caja y Bancos 500.000,00

Activo

fijo 500.000,00

Capital

Social 1.000.000,00

P/C la

constitución de la empresa XYZ, C.A

Por aporte

de sus accionistas 50% según deposito Nº 315.020 y 50% mobiliario y equipos.

Supongamos igualmente

que el 30-06-96 la empresa no efectuó ninguna operación, luego el balance

general quedaría de la siguiente forma (cifras históricas).

La diferencia entre este Balance General esta en la composición del Activo

veamos ahora los cálculos y represión de las cifras:

Metodología

de ajuste por inflación de la información financiera: DPC-10, boletines y

publicaciones

Métodos

La doctrina y la práctica contable han

desarrollado tres métodos de ajuste para medir los efectos de la inflación:

a)

El Método

del Nivel General de Precios o de Precios Constantes.

-

Es la aplicación

integral de un índice que permite la estimación de precios constantes en la

economía.

-

Las partidas en los estados financieros se clasifican

en monetarias y no monetarias.

-

Son monetarias aquellas partidas que no están protegidas

contra los efectos de la inflación, puesto que sus valores nominales son

constantes. Están constituidas por dinero o derechos y obligaciones en dinero,

sin ninguna relación con precios futuros de determinados bienes o servicios,

expresadas en unidades monetarias independientes de las fluctuaciones en el

nivel de precios. El efectivo, las cuentas por cobrar y pagar y los préstamos

son ejemplos de partidas monetarias.

-

Los activos y pasivos monetarios vinculados

contractualmente a cambios en los precios, como son los bonos y préstamos que

se indexan, y/o se ajustan de conformidad con el contrato para determinar su

importe pendiente a la fecha del balance. Estas partidas se muestran en el

balance general reexpresado por su importe ajustado. La contrapartida de este

ajuste debe ser presentada en el estado de resultados formando parte del costo

integral (beneficio) de financiamiento.

-

Las partidas monetarias se presentan a su valor nominal, ya

que reflejan el poder adquisitivo de la unidad monetaria a la fecha del último balance general. Para

fines de presentación comparativa, las partidas monetarias de fechas anteriores

al cierre del ejercicio, se deben actualizar a la moneda de poder adquisitivo

de dicho cierre.

-

La ganancia o pérdida monetaria es la consecuencia de

exponer la posición monetaria neta de una entidad a lo largo de un período de

fluctuación del poder adquisitivo del dinero. Se define una posición monetaria

activa, cuando los activos monetarios superan los pasivos monetarios y una

posición monetaria pasiva, cuando los pasivos monetarios superan los activos

monetarios.

-

Todos los demás activos y pasivos son no monetarios.

-

Bajo este método todas las partidas están sujetas al

principio del costo histórico reexpresado o valor recuperable, el menor. En el

caso de las inversiones los registros contables se efectuarán con base en lo

dispuesto por

b)

El Método

de Costos Corrientes o del Nivel Específico de Precios.

Es la revalorización de activos mediante índices

específicos de precios, u otros criterios. Este método no es aplicable en Venezuela.

El método de costos

corrientes consiste, en forma simplificada, en la sustitución de los

valores históricos por los valores

actualizados, generalmente limitado en su aplicación a los inventarios o al

activo fijo. Este ajuste origina un superávit patrimonial. Este método no está

de acuerdo con Principios de Contabilidad de Aceptación General en Venezuela

(Ven PCGA), por ser equivalente a la revaluación simple de activos.

c)

El Método

Mixto.

Es

una combinación de los dos métodos anteriores. Consiste

en la aplicación integral de un índice general de precios a todas las partidas

de los estados financieros (Método del Nivel General de Precios) y luego

reemplazar los valores corrientes aplicables (Método de Costos Corrientes).

. Una vez

reexpresados los estados financieros por el método del nivel general de

precios, se actualizan los activos no monetarios según el segundo método señalado

en el párrafo 18, incorporando sus valores corrientes y modificando el costo de

ventas y los gastos de depreciación del ejercicio en función de estos valores.

Esta incorporación origina una variación en el patrimonio denominada resultado

no realizado por tenencia de activos no monetarios.

El resultado no

realizado por tenencia de activos no monetarios, es el exceso o defecto de los

valores corrientes de los activos no monetarios sobre el valor histórico

reexpresado según el nivel general de precios. El resultado realizado en un

período económico por la tenencia de activos no monetarios es la diferencia

entre el costo de ventas y los gastos de depreciación con base en los valores

corrientes y los valores obtenidos por estos mismos conceptos según el método

del nivel general de precios. Como quiera que el costo de ventas y la

depreciación han recibido un ajuste igual a la diferencia antes citada, el

resultado en el período es igual al obtenido mediante el método del nivel

general de precios. Cuando se procede de esta manera, se distingue mejor el

resultado generado por las operaciones y el resultado que se deriva por la

simple tenencia de los bienes. Se habla así del mantenimiento del capital

financiero.

Las implicaciones

contables de la publicación DPC 10 son las siguientes:

-

Presentación

Se deben presentar estados financieros complementarios actualizados según

valores determinados con base en bien sea (a) el método del nivel general de precio,

o (b) el, método mixto. La presentación debe hacerse en un solo informe, en el

cuerpo de los estados financieros históricos o en estados financieros separados

-

Revelaciones

Los estados financieros

deben revelar el método elegido para su actualización, proporcionando

información suficiente para que el lector pueda apreciar las diferencias en

metodología y valores con los estados financieros históricos. Se revelara el

índice de los precios al principio y fin de cada periodo económico

-

Existencias.

Debe tomarse en cuenta:

Bajo el método del nivel general de precios, se determina la fecha de

origen por capas y/o categorías, agrupando los renglones por mes, periodo de

año o año de origen según sea apropiado.

El valor reexpresado por índices de precios esta sujeto a la norma del

menor entre el costo reexpresado y el valor recuperable.

Bajo el método mixto, el valor corriente se estima por técnicas tales como

el precio de la ultima adquisición; el costo estándar de manufactura, si es

representativo el costo corriente; el índice general de precios aplicado al

costo histórico, precios cotizados en el mercado; ultima factura; oferta; o

cualquier otro que sea representativo del precio corriente en el mercado para

la fecha de cierre.

En

Venezuela a partir de la emisión de

-

Primer boletín de actualización de

-

Segundo boletín de actualización de

-

Tercer boletín de actualización de

-

Publicación técnica No. 14, Aspectos varios de los ajustes

por inflación y estados financieros en moneda extranjera, vigente a partir de

Noviembre de 1.995

-

Publicación técnica No. 17, Valor de uso y pérdida

permanente en el valor de los activos a largo plazo vigente a partir de Marzo

de 1.997.

-

Publicación técnica No. 19, Reestructuración del patrimonio

ajustado por efectos de la inflación

vigente a partir de Mayo de 1.997.

-

Declaración de Principios de Contabilidad No. 10, revisada

e integrada, 6 de Diciembre de 2.000

CONCLUSIÓN

La inflación, como fenómeno económico tiene causas y

efectos. La definición de sus causas no es una cuestión sencilla debido a que

aumento generalizado de los precios suele convertirse en un complejo mecanismo

circular, del cuál no resulta sencillo determinar los factores que impulsan al

incremento de los precios. Esta dificultad para determinar las causas de la

inflación, ha sido el motor que impulsó a diversos teóricos a ensayar

diferentes explicaciones sobre los procesos inflacionarios. Las teorías

explicativas suelen agruparse en tres categorías. Por una parte, están las que

consideran como explicación de la inflación un exceso de demanda agregada, o sea

inflación de demanda. Por otra parte, se encuentran aquellos que apuntan a la

oferta agregada como disparadora del proceso inflacionario, esto es lo que se

denomina inflación de costos. Por último, existe un grupo de teóricos que

entienden a la inflación como el resultado de rigideces sociales, esto es lo

que se denomina inflación estructural.

Los efectos de la inflación dependen en cierta medida

según ésta pueda ser prevista o sea sorpresiva. Cualquiera sea la forma que

tome la inflación, acarrea costos y mientras mayor sea la tasa de variación de

los precios mayores serán los costos.

Todas las empresas deben estar al día con la

consecuencia que puede tener el incremento de la inflación, es por esto que

esta influye tanto a nivel contable

como financiero.

Infografias:

http://espanol.geocities.com/audiconsystem/ventasa.htm

http://ues.contabilidad.googlepages.com/VENTASAPLAZOFORMATOweb.doc

http://www.monografias.com/trabajos10/bono/bono.shtml

http://usuarios.lycos.es/Masterdeluniverso/bonos_y_obligaciones.htm

http://www.linuxvalores.com/conceptoFinanciero.php?id=bonosObligaciones

http://www.minec.gob.sv/leyes/inversiones.htm

http://www.conapri.org/articledetails.asp?articleid=216763

http://www.definicion.org/ajuste

http://www.dae-asesores.com/diccionario.htm

http://ares.unimet.edu.ve/postgrado/egtt11/43_estados.xls

http://www.ucab.edu.ve/losteques/Profesorado/da_silva_fernando/herramientas1.doc

http://www.gestiopolis.com/canales2/finanzas/1/efinffin.htm

Bibliografías:

Contabilidad

Básica e Intermedia. José Brito. Centro de Contadores