| Luiz Eduardo Dinardi |

| INFORMA��ES FINANCEIRAS: |

|

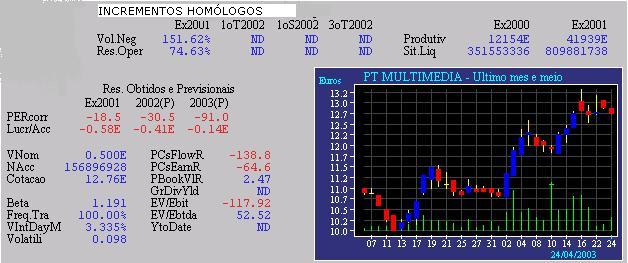

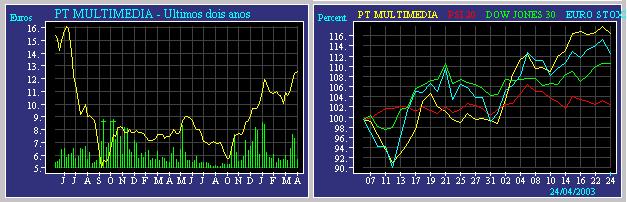

| No painel principal (cinza) pode-se ver tr�s diferentes gr�ficos de cota��es. O de cima mostra a evolu��o das cota��es e volumes da a��o no �ltimo m�s e meio. Para uma detec��o f�cil e intuitiva de tend�ncias, deve-se verificar os Candlesticks, ou velas japonesas; nas cota��es, a barra azul significa que o fechamento foi superior � abertura, a barra vermelha o contr�rio; uma barra azul pronunciada e com muito volume � um forte sinal t�cnico bullish, uma vermelha um forte sinal t�cnico bearish). Logo abaixo, no gr�fico da direita, encontra-se a evolu��o comparada das cota��es da a��o, o �ndice do mercado nacional, do Dow Jones e da Nasdaq, tamb�m no �ltimo m�s e meio, o que permite avaliar, n�o apenas a performance relativa da a��o, mas tamb�m a forma como reage aos movimentos gerais dos �ndices. No gr�fico de baixo da esquerda pode ver a evolu��o das cota��es e volumes nos �ltimos dois anos, o que lhe d� uma perspectiva da tend�ncia de longo prazo. Acima dos gr�ficos encontram-se v�rias tabelas de dados e coeficientes econ�micos, financeiros e de bolsa. A tabela de cima, � esquerda, mostra os incrementos hom�logos do Volume de Neg�cios (ou Vendas + Presta��es de Servi�os ou Proveitos de Opera��es Ativas para os bancos) e dos Resultados Operacionais no fim de v�rios trimestres, o que permite ver a evolu��o recente destes importantes dados. Em princ�pio, s�o prefer�veis empresas com bons crescimentos hom�logos do VN e dos RO. Crescimentos maiores nos trimestres mais recentes do que nos anteriores s�o ainda mais desej�veis, pois significam uma acelera��o do desenvolvimento da empresa. A tabela de cima da direita mostra a evolu��o da Situa��o L�quida e da Produtividade em dois exerc�cios anuais. Quanto mais alta a Produtividade de uma empresa melhor, e tamb�m quanto mais estiver a subir de um ano para outro melhor. O crescimento da Situa��o L�quida tamb�m deve ser positivo, semelhante aos lucros anuais da empresa, de contr�rio a administra��o poder� estar a ocultar preju�zos ou lucros fracos (mas, nesta an�lise, desconte o crescimento da SL derivado de eventuais aumentos de capital no per�odo considerado). Para ajuda na leitura dos dados destas tabelas, consulte o item Significado e Interpreta��o dos Dados Econ�mico Financeiros. Logo abaixo, � esquerda, surge a tabela dos Resultados, j� obtidos e Previsionais, PERcorr (ou PER tendo em conta os Lucros Corrigidos) e os Lucros por A��o. Nas tr�s colunas, um (P) indica que os indicadores se baseiam em previs�es de lucros. Depois tem-se mais uma sequ�ncia de indicadores: o Valor Nominal, o N�mero de A��es, a �ltima Cota��o, o Beta, a Frequ�ncia de Transa��o, a Varia��o Intraday M�dia, a Volatilidade, o Price Cash-Flow Ratio, o Price Cash Earnings Ratio, o Price Book Value, o Dividend Yield, o EV/EBIT, o EV/EBITDA e o Year to Date.. |

| AN�LISES PARA INVESTIMENTOS |

| Significado e Interpreta��o dos Dados Econ�micos-financeiros e de Balan�o |

| Os dados econ�mico-financeiros s�o os que constam na tabela acima. O N�mero de A��es assume uma grande import�ncia, pois a partir dele se calculam lucros por a��o, avalia��o da a��o, etc. Tenha sempre o dado de quantas a��es emitidas existem de uma empresa, multiplique esse n�mero pela cota��o e ter� a Capitaliza��o de Bolsa ou Valor de Mercado da empresa. Numa primeira an�lise, compare as capitaliza��es das empresas principais do mercado. Essas capitaliza��es dever�o, grosso modo, corresponder �s import�ncias relativas das empresas na economia, ou seja, capitaliza��es grandes ser�o as das empresas com maiores quotas de mercado, volumes de neg�cios, visibilidade, prest�gio e influ�ncia pol�tica. Os Resultados L�quidos ou Lucro L�quido � o ganho anual da empresa. l�quido de todos os custos incorridos, j� pagos ou n�o, inclusive financeiros, deprecia��es, amortiza��es e, tamb�m dos tributos incidentes sobre o lucro. Obviamente quanto maior o seu valor, mais se justificar� uma capitaliza��o alta da empresa.Os lucros anuais servem, em parte, para pagar Dividendos aos acionistas, e em parte para reinvestir. A parte que n�o � distribu�da incrementa, em cada ano, a Situa��o L�quida ou Capitais Pr�prios da empresa. Quando se pensa em investir em certo neg�cio, � necess�rio, ants de tudo, que a perspectiva de ganho seja ao menos superior �quele que se obteria com aplica��es sem risco (obriga��es do Tesouro - em tese). Por isso, uma empresa deve apresentar um coeficiente entre lucros e situa��o l�quida (chamado RCP - Rentabilidade dos Capitais Pr�prios, ou ROE - Return on Equity) superior � taxa de rendimento das obriga��es do tesouro, para poder dizer que � realmente rent�vel. Deve-se dar prefer�ncia �s empresas cujo o acr�scimo patrimonial reflita, al�m dos novos aportes, a exata diferen�a entre os resultados obtidos e os dividendos pagos - esta � a garantia de que os resultados n�o distribu�dos est�o sendo, efetivamente, reinvestidos na empresa, o que nem sempre aconte. Compare os Dados econ�mico-financeiros de v�rios anos. S�o prefer�veis as empresas cujos lucros se apresentam crescentes ao longo dos anos, mesmo que de forma lenta. Se o crescimento de lucros tiver sido significativo o mercado estar� propenso a antecipar uma continua��o do acr�scimo por mais anos e atribuir� � a��o um PER mais elevado (25, 30 ou mais), o que n�o ser� ruim desde que a empresa cumpra essas expectativas de crescimento. Se n�o cumprir, a cota��o cair� mesmo com a continua��o do aumento de lucros. Fa�a contas com o Resultado L�quido ou Lucro Corrigido, que � o lucro corrigido dos efeitos dos Resultados Extra-operacionais. Tais resultados de um exerc�cio aumentam a situa��o l�quida, mas pouco dizem sobre a capacidade futura da empresa continuar a gerar receitas; assim, devem ser exclu�dos da an�lise. Os Resultados Extra-operacionais decorrem, por exemplo, da aliena��o de patrim�nio (terrenos, a��es de outras empresas, etc) por um valor maior do que o constante em sua contabilidade; por outro lado,, perdas extraordin�rias ocorrem, por exemplo, quando a empresa tem que pagar uma indeniza��o inesperada. O coeficiente entre cota��o e lucro por a��o � o PER - Price to Earnings Ratio. PERs altos, entre 20 e 50, em empresas que v�o ter maior crescimento nos anos vindouros s�o normais. Mas nesse caso tem mesmo que vir o tal crescimento, sen�o a cota��o cair�. Se o crescimento dos resultados esperado para uma empresa for mais baixo, pouco acima da infla��o, ent�o o PER da empresa dever� estar entre 10 e 20. Prefira, na sua an�lise, o PERc ao PER. O PERc tem o mesmo conceito do PER mas leva em conta os lucros corrigidos. Prefira as empresas cujos Resultados Operacionais (RO) foram crescentes nos �ltimos anos. Os RO s�o aqueles gerados pela atividade normal da empresa, antes de descontados os juros da d�vida e antes de acrescentar extraordin�rios. No entanto, n�o fa�a caso do coeficiente entre cota��o e RO por a��o, pois uma empresa pode aumentar os seus RO se comprar outra empresa a cr�dito; a aquisi��o valer� a pena se o que se ganha em aumento de RO for mais do que os encargos da d�vida contra�da. Por exemplo, em 2001 a CertaEmpresa mais do que duplicou os seus RO instantaneamente ao adquirir a OutraEmpresa; isto n�o quer dizer que cada da CertaEmpresa valha instantaneamente mais (na realidade a cota��o at� caiu), porque a aquisi��o implica mais juros de d�vida a pagar anualmente. Prefira empresas cujo Volume de Neg�cios ou Vendas e Presta��es de Servi�os (ou Produto Banc�rio para os bancos) esteja a aumentar de ano para ano. Se o aumento for muito grande no �ltimo ano, a cota��o da a��o poder� estar com m�ltiplos altos (PER, etc), o que poder� envolver um maior risco. Preste aten��o, tamb�m, a Margem Bruta e o coeficiente entre os Resultados Operacionais e as Vendas (a ROV - Rentabilidade Operacional das Vendas ou Margem Operacional). � melhor que esta esteja a aumentar de ano para ano, ainda que ligeiramente, pois se diminuir, isso significa que a empresa est� a enfrentar concorr�ncia que a obriga a descer os pre�os de venda dos seus produtos ou que as mat�rias primas ou de consumo utilizadas na produ��o subiram de pre�o. Prefira que esta ROV seja entre 5% e 20%, pois menos indica perigo de a margem se tornar negativa e mais poder� n�o ser sustent�vel. Escolha Cash-Flows elevados em rela��o ao lucro. Se o lucro for muito pequeno (ou, em outras palavras, a RCP for muito pequena), isso n�o ser� assim t�o grave se o Cash-Flow (CF) for alto. O CF � o fluxo de caixa, ou a gera��o de dinheiro de que a empresa � capaz na sua atividade normal. Ele � igual ao lucro mais as Amortiza��es e Provis�es. Prefira CFs crescentes de ano para ano, e um relativamente baixo PCF - Price to Cash-Flow Ratio, ou coeficiente entre a cota��o e o CF por a��o. Um PCF entre 3 e 4 � muito bom, entre 4 e 7 ainda � bom. Mais significativos ainda que o Cash-Flow s�o os Cash Earnings - iguais ao Lucro Corrigido mais Amortiza��es mais Provis�es. Os Cash Earnings, ao contr�rio do Cash-Flow, n�o incluem os efeitos dos Resultados Extra-operacionais. Veja tamb�m o coeficiente PESE - Ceci to Cacho Earnings Ratio, ou coeficiente entre a cota��o e os Cash Earnings por a��o. Prefira Cash Earnings que sobem de um ano para o outro e prefira PCEs baixos. Prefira empresas com EBITDA - Earnings Before Interest, Tax, Depreciation, and Amortization crescentes. O EBITDA, ou Cash-Flow Operacional, � a soma dos RO com as Amortiza��es e as Provis�es. Se o EBITDA crescer bastante no futuro, ainda que os lucros atuais da empresa sejam pequenos comparados com ele (porque os lucros j� contam com as despesas da d�vida, as amortiza��es e as provis�es), haver� grande potencial para aumentar os lucros e, logo, para a a��o subir. Prefira empresas em que os Custos com Pessoal n�o estejam a crescer tanto ao ano como as Vendas nem como os RO. Isso � sinal de que a empresa tende a produzir mais com menos m�o-de-obra ou a aumentar a Produtividade, o que � um fator chave de sucesso. Um outro n�mero importante aqui � o N�mero de Trabalhadores (Manpower Count). O ideal � que este n�mero n�o esteja a aumentar, ou ent�o que aumente, mas acompanhado de grande aumento dos RO, caso contr�rio a produtividade poder� estar em queda. Por outro lado, prefira empresas com muitos trabalhadores a empresas menores, pois as primeiras ter�o mais poder negocial junto do Estado. Prefira empresas com um Capital Circulante L�quido positivo e relativamente alto em rela��o ao Ativo. O Capital Circulante L�quido � o Ativo Circulante menos o Passivo Circulante e representa a capacidade moment�nea de a empresa pagar as suas d�vidas de curto prazo. S�o muito comuns as fal�ncias decorrentes das dificuldades de tesouraria. � mais f�cil detect�-las em empresas com um baixo Capital Circulante L�quido (tamb�m denominado Fundo de Maneio). Preste aten��o ao coeficiente entre Situa��o L�quida e Ativo, tamb�m chamado Autonomia Financeira (AF): muito baixo significa que h� maior perigo de fal�ncia em geral. No entanto isto varia muito de setor para setor. Por exemplo, os bancos t�m tradicionalmente uma AF baixa em raz�o da maior parte do Ativo ser em dep�sitos dos clientes. Os Interesses Minorit�rios na Situa��o L�quida representam, num balan�o consolidado, a parte dos contributivos (express�o adotada no novo C�digo Civil) para a Situa��o L�quida das participa��es consolidadas pelo m�todo integral que pertence aos s�cios minorit�rios dessas participa��es. Por exemplo, suponha que estejamos analisando uma empresa A que se consolida com B integralmente. A Situa��o L�quida de B � integralmente consolidada em A, ou seja, se ela � 100 UM, ela incrementa a de A em 100 UM tamb�m. Se a empresa A apenas tiver 51% do capital de B, tem que avisar os leitores do balan�o de que, das 100 UM que consolidou vindas de B, 49% n�o s�o seus, s�o dos s�cios minorit�rios de B. Logo os Interesses Minorit�rios ser�o 49 UM. O mesmo conceito se aplica aos Interesses Minorit�rios no Lucro, mas dizendo respeito � parte nos lucros n�o detida. |

| MAIS INFORMA��ES SOBRE AN�LISE DE INVESTIMENTOS E OUTROS TEMAS VOLTADOS A �REA FINANCEIRA PODEM SER OBTIDOS VIA E-MAIL |

|