ASIGNACIÓN 3

Los fondos de inversión de renta variable, son

aquellos que invierten la mayoría de su patrimonio en acciones de empresas

cotizadas o no cotizadas.

Estos fondos dependen de la evolución de los mercados bursátiles, por lo que en

determinados periodos pueden presentar una rentabilidad negativa.

Aunque hay diversos tipos de Fondos de renta variable, podemos decir, en

general, que se trata de Fondos para inversores, tanto privados como

institucionales, hechos normalmente a largo plazo, que apuestan por la bolsa,

asumiendo su volatilidad y dispuestos a esperar, ya que no precisan liquidez a

corto plazo. El gran potencial de la renta variable, está en las largas

secuencias temporales que asumen sus inversiones.

Esto lo hace el inversor privado, como una alternativa a poseer su propia

cartera de acciones, con los costes y dedicación que eso significa.

Estos Fondos tienen un mejor trato fiscal que los de renta fija y el inversor

puede utilizar el Fondo para entradas y salidas puntuales en el mercado.

Fondos de inversión de renta fija, es una herramienta segura de inversión que garantiza el no poder perder el capital invertido.

Las inversiones en fondos de renta fija pueden ser:

• A corto plazo: Cuando la duración de la inversión no puede superar los 2 años.

• A largo plazo: La duración de la inversión tiene que superar los 2 años.

La rentabilidad de los fondos de renta fija depende de la evolución de los tipos

de interés y del vencimiento medio de los títulos que componen la cartera del

Fondo. Si suben los tipos de interés, disminuye la rentabilidad del Fondo y

cuando los tipos de interés bajan, el fondo aumenta su rentabilidad. Esto quiere

decir que un fondo de inversión de renta fija, puede llegar a tener rentabilidad

negativa.

Los Fondos de renta fija se puede perder ya que no se puede garantizar un

rendimiento y este movimiento de posiciones (turnover), crea una inseguridad en

el precio. Es frecuente que los precios de la inversión no aumenten, creando un

riego de liquidez en el inversor y pérdidas si se tiene que vender.

EJEMPLOS RENTA VARIABLE:

Acciones:

Electricidad de Caracas

Símbolo en la BVC: EDC

Capital Emitido: 329.221.407.800,00

Número de Acciones: 3.292.214.078

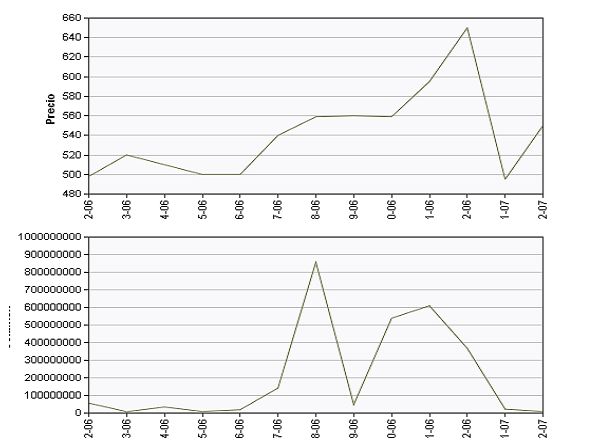

Para el 06/02/07 las acciones cerraron en Bs. 550

En la grafica se observan los promedios de los movimientos mensuales de las acciones de EDC desde Febrero del 2006. En la superior se observan los precios y en la inferior el volumen de acciones manejadas

ADR'S: American Depositary Receipts.

Compañía Anónima Nacional Teléfonos de Venezuela (CANTV)

Símbolo en NYSE: VNT

Para el 06/02/07, los ADRs cerraron en $15,15 y se negociaron 4.464.800

En el grafico se observan el número reacciones negociadas y el precio de la

última semana.

En la grafica se observan los promedios de los movimientos mensuales de las acciones de EDC desde Febrero del 2006. En la superior se observan los precios y en la inferior el volumen de acciones manejadas

GDS’s (Global Depositary Shares):

Spark Networks plc

Simbolo en Frankfurt Stock Exchange: MHJG

Para el 07/02/07, los GDRs cerraron en €

4,13 y se negociaron 2.735

Fuentes:

http://www.prnewswire.com/cgi-bin/stories.pl?ACCT=104&STORY=/www/story/02-01-2007/0004518650&EDATE= http://deutsche-boerse.com/dbag/dispatch/en/isg/gdb_navigation/home?module=InOverview_Equi&wp=US8465131097&foldertype=_Equi&wplist=US8465131097&active=overview&wpbpl=

Warrants:

Goldcorp Inc

Simbolo en NYSE: GGWS

Para el 07/02/07, los warrants cerraron en $ 14.17 y se negociaron 700

http://www.goldcorp.com/stock_warrants/trading_symbols/

http://www.nyse.com/about/listed/lcddata.html?ticker=ggws

RENTA FIJA:

Bonos:

VEBONOS 04-2008 (para cancelación de deudas para el sector docente

Universitario)

Simbolo en BDC: D21008

Para el 07/02/07, los vebonos 04-2008 cerraron en bS. 101 y se realizaron un

total de 5 operaciones por una cantidad de Bs. 33.875.135,23

Papeles Comerciales:

III.2: Determine las funciones y responsabilidades de la Caja de Valores.

La C.V.V. Caja Venezolana de Valores, tiene como misión

principal la prestación del servicio de compensación y liquidación de aquellos

títulos valores inscritos en las bolsas de valores del país transados bursátil y

extrabursátilmente ( de la circulación de la titularidad sobre los títulos

valores ), la custodia y la administración de los mismos, utilizando en forma

óptima sus recursos para satisfacer las necesidades de un mercado de valores

libre, ágil, transparente, competitivo, autoregulado y con la capacidad para

adecuarse a los cambios tecnológicos y comerciales, garantizando la

confiabilidad.

Posteriormente, prestará el servicio de liquidación de las operaciones

bursátiles y extrabursátiles ( de la circulación de los medios de pago ).

En cuanto a la actividad de depósito, la Caja persigue

como objetivos fundamentales, centralizar el registro de títulos valores y

proveer servicios para la administración de valores en depósito, con la

finalidad de reducir el manejo físico, minimizar el riesgo de fraude y

falsificación, reducir costos al mejorar la eficiencia operativa, reducir la

complejidad operativa, agilizar los procesos administrativos y proveer de

información oportuna a los depositantes.

En cuanto a la actividad de transferencia, compensación y liquidación, la Caja persigue como objetivos fundamentales, perfeccionar la transferencia entre comprador y vendedor e igualmente establecer mecanismos confiables y oportunos, con la finalidad de garantizar a los participantes la existencia de títulos y fondos para efectuar la transferencia, proveer a los participantes transparencia y confidencialidad, verificar, ordenar y transferir títulos y fondos entre Depositantes

III.3: Busque en los glosarios de términos de la web los conceptos no conocidos y determine donde colocaría a la hora de evaluar su inversión el Riesgo País

Según

boletín publicado por el ministerio de finanzas, El riesgo país es un índice

que ofrece información en términos cuantitativos sobre el riesgo que implica

invertir en instrumentos representativos de la deuda externa emitidos por

gobiernos de países emergentes.

El índice de riesgo país, en sí mismo no dice nada, sólo adquiere relevancia al

compararlo con el valor del índice de otro país o países, o al observar su

evolución en el tiempo.

El método más sencillo de calcular el riesgo-país es comparar el rendimiento de

un título valor representativo de la deuda externa de un país determinado con el

de un instrumento con condiciones financieras similares, libre de riesgo,

emitido por otro país. La diferencia entre ambas tasas de rendimiento representa

la prima de riesgo o recompensa para el inversionista por adquirir una inversión

más riesgosa.

Conclusiones:

En primer lugar, mientras más alta sea la calificación de riesgo país, mayor va a ser el costo de endeudamiento, y mientras mayor sea este costo, menor va a ser el manejo de la política económica y mayor el riesgo de incumplimiento, lo que a su vez elevará el mismo riesgo país. En segundo lugar, un elevado riesgo país influirá en las decisiones de inversión, lo que determinará un menor flujo de fondos hacia el país y una mayor tasa de interés global. Es decir, que no solo eleva el costo de endeudamiento del gobierno sino que también eleva el costo de endeudamiento del sector privado, con efectos desfavorables sobre la inversión, el crecimiento.

SI bien el indice de riesgo país, se basa en fundamentos económicos, las decisiones políticas del país afectan notablemente estas calificaciones.

El cuadro resumen donde se muestran el % de crecimiento del PIB y el indice de riesgo de alguno paises, se puede observar que en el caso de Argentina para el 2005 tenía un indice de riesgo mucho mas alto que por ejemplo Chile y Mexico, pero Argentina tuvo un crecimiento mayor que chile tanto en el 2005 como en el 2006, quizas esto tuvo que ver porque Argentina logró pagar una gran cantidad de dinero al Fondo Monetario Internacional a principios del 2006 al igual que Brasil.

| % Crecimiento PIB | Indice de Riesgo | |||

| 2005 | 2006 | 2005 | 2006 | |

| Argentina | 9,2 | 8,2 | 504 | 223 |

| Brasil | 2,5 | 3 | 311 | 196 |

| Chile | 6,6 | 5,2 | 80 | 83 |

| Mexico | 3,2 | 4,6 | 126 | 98 |

| Venezuela | 9,3 | 9,4 | 318 | 185 |

Con esto quiero decir, que el riesgo país no es igual para

todos los paises, así como no es un indicador 100% confiable a la hora de

invertir pensando en un crecimiento seguro. Pueden existir diferencias en los

indices de un país para ciertos tipo de actividades que es mejor que para el

resto de la economía, con lo que se podría cometer el error de suponer que el

efecto del riesgo país es uniforme para todos los sectores económicos que lo

conforman. De igual forma dos paises con el mismo indice de riesgo país no

signifíca que ambos tendrán la misma rentabilidad y la inversión estará

asegurada, de ser así, el termino riesgo pais no existiría.

http://www.cesla.com/cifras/index.php3?pais=Peru

http://www.mexicomaxico.org/Voto/Riesgo.htm