La cobertura como estrategia en la

disminución del riesgo en funciones especulativas en el Mercado de Capitales.

La especulación es un fenómeno que existe desde tiempo

inmemorial. Su mejor definición puede considerarse como una fuente de beneficios

basada en las variaciones del precio de un mismo objeto. La especulación puede

traer aspectos que no benefician el desarrollo del mercado de valores se

consideran en este sentido los siguientes aspectos.

Aspectos negativos de la especulación

-

La especulación es incierta e inexacta y por ende, puede

acentuar y no corregir los desniveles de precio.

-

Puede degenerar en juego (cuando la previsión se

sustituye por la "intuición" o la "corazonada"), en el agiotaje el

especulador tiende a provocar artificialmente el alza y la baja de las

cotizaciones y en el acaparamiento como constitución de un monopolio de

mercado que permite la manipulación de los precios.

Aspectos positivos de la especulación

- Puede tener una acción reguladora de la oferta y de la demanda así como

de los precios. Como indica F. Baudhuin,"el especulador compra cuando los

precios han bajado por la debilidad de la demanda (por lo que) impulsa...

esta última y provoca la recuperación de los precios. Vende en el caso

contrario, haciendo más abundante la oferta, y actúa (entonces) en el

sentido de bajar los precios. Reduce la mala utilización y el despilfarro

cuando hay superabundancia; disminuye la escasez en tiempos de penuria. Se

trata, por lo tanto, de un volante regulador de la maquinaria económica".

- Sostenimiento de mercado de capitales.

- Presiona sobre la producción y estimula el espíritu de iniciativa y la

creatividad.

En la evolución de los mercados de renta variable en los últimos años y las

significativas variaciones de un día para otro en el precio de la mayoría de las

acciones e índices han puesto al término 'volatilidad' de los mercados de renta

variable en el punto de mira de los medios de comunicación y de los inversores.

En la evolución de índices de renta variable mundiales, parece observarse una

tendencia al aumento de la volatilidad en los mercados de acciones a lo largo de

los últimos años. Los aumentos de volatilidad suelen venir asociados a aumentos

en el grado de incertidumbre con el que los agentes económicos toman sus

decisiones. En los últimos tiempos varios factores podrían estar detrás de un

aumento de la volatilidad observada: la finalización de la llamada 'burbuja

tecnológica' a principios de 2000, el posterior aumento de la inestabilidad

mundial (atentados del 11 de septiembre, conflicto de Oriente Próximo, etc.) y

las dudas sobre la capacidad de recuperación de las principales economías

desarrolladas, entre otros.

Sin embargo, cabe reflexionar sobre si la tendencia observada últimamente en

la comercialización de productos financieros no es en parte culpable también de

este aumento de la volatilidad. Estos productos en algunas ocasiones son

denominados productos 'garantizados', en los que típicamente el cliente tiene

asegurado el capital invertido (o parte del mismo) y puede beneficiarse si una

acción o un índice bursátil sube de precio a lo largo de la vida del producto

La forma más usual de construir este tipo de productos es la inversión de

parte del dinero del cliente en renta fija y de otra parte en la compra de una

opción que permite obtener un beneficio si el mercado sube, pero que lo máximo

que se puede perder es el precio pagado por la opción. Cuando un fondo

garantizado adquiere una opción de compra, el vendedor queda expuesto al riesgo

de que el mercado suba a lo largo de la vida del primero y deba compensarle por

la diferencia entre el precio final y el precio inicial. Aunque el coste de la

opción que paga el comprador de la misma compensa al vendedor por parte de este

riesgo, normalmente las contrapartidas de los fondos garantizados no se exponen

a que el mercado suba y la posición les provoque pérdidas, sino que diseñan

estrategias de gestión que les permitan minimizar los riesgos asumidos

Una opción es un contrato por el que se otorga el derecho a comprar o vender

algo a un precio determinado en un periodo de tiempo determinado. La opción por

la que se otorga el derecho de compra se denomina opción CALL. La opción por la

que se otorga el derecho de venta se denomina opción PUT. Ese “algo” por el que

se ha otorgado el derecho a comprar o vender se denomina activo subyacente. El

precio fijado en el contrato al que se otorga el derecho de compra o venta se

denomina precio de ejercicio. El periodo de tiempo de dicho contrato se denomina

periodo de vida o tiempo a vencimiento de la opción, y la fecha en la que dicho

contrato expira se denomina fecha de vencimiento.

Como en toda transacción, en la negociación de una opción existe un comprador

y un vendedor.

Las opciones se negocian en mercados OTC -over the counter- y en mercados

organizados. Son los productos financieros que ofrecen mejores posibilidades de

cobertura y especulación, y gozan de altos grados de liquidez y bajos costes de

transacción.

Las opciones son instrumentos negociables en el mercado, además no es

necesario materializar la compra del activo subyacente al contrato para realizar

la operación, lo que suele ocurrir comúnmente es que las opciones se compran y

se venden; es decir, una opción comprada a 5$ puede ser vendida en el

mercado a 100$ con un beneficio de 95$ sin que el inversor nunca haya

tenido la intención de comprar el activo subyacente.

ESTRATEGIAS DE COBERTURA BÁSICA

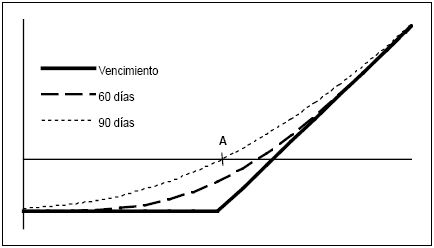

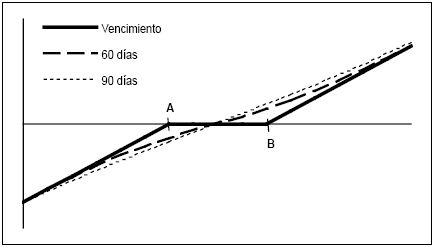

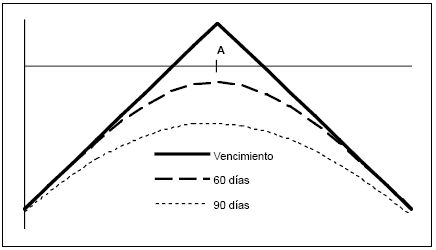

CALL comprada

Se

utiliza cuando las expectativas sobre el mercado son alcistas. Cuanto más

alcista se espere el mercado, se debe comprar la opción con precio de ejercicio

más alto (más “out-of-the-money”). Ninguna otra posición ofrece tanto efecto de

apalancamiento en un mercado alcista (con un límite del riesgo cuando baja).

Se

utiliza cuando las expectativas sobre el mercado son alcistas. Cuanto más

alcista se espere el mercado, se debe comprar la opción con precio de ejercicio

más alto (más “out-of-the-money”). Ninguna otra posición ofrece tanto efecto de

apalancamiento en un mercado alcista (con un límite del riesgo cuando baja).

Los beneficios suben al subir el mercado. A vencimiento, empezaremos a

beneficiarnos de esta posición cuando el activo subyacente se sitúe por encima

del punto equivalente a la suma del precio de ejercicio más la prima pagada por

la opción. El beneficio, por encima de este punto, se incrementará en un punto

por cada punto que suba al mercado.

Las pérdidas quedan limitadas al pago de la prima de la opción. La pérdida

máxima se alcanzará cuando a vencimiento el precio del subyacente se sitúe por

debajo del precio de ejercicio A. Por cada punto por encima de A, las pérdidas

disminuyen en un punto adicional.

La posición pierde valor con el tiempo. A medida que pasa el tiempo, el valor

de la CALL comprada se acerca a su posición a vencimiento. El aumento de la

volatilidad disminuye la pérdida de valor temporal, mientras que la disminución

de la volatilidad la acelera.

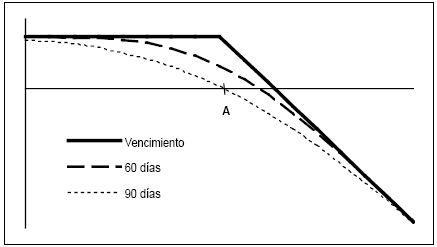

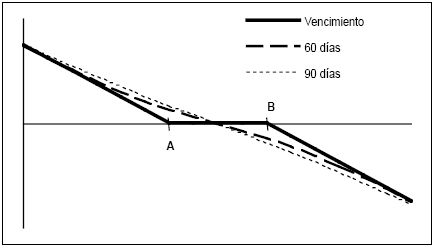

CALL vendida

Se

utiliza cuando se cree firmemente que el mercado no va a subir. Si no está muy

seguro de que el mercado no va a subir, hay que vender opciones con precio de

ejercicio más alto (“out-of-the-money”). Si está seguro que el mercado va a

permanecer estable o ligeramente a la baja, hay que vender opciones

“at-the-money”. Si no está muy seguro de que el mercado va a permanecer estable,

sino que va a bajar, hay que vender opciones “in-the-money” para conseguir el

máximo beneficio.

Se

utiliza cuando se cree firmemente que el mercado no va a subir. Si no está muy

seguro de que el mercado no va a subir, hay que vender opciones con precio de

ejercicio más alto (“out-of-the-money”). Si está seguro que el mercado va a

permanecer estable o ligeramente a la baja, hay que vender opciones

“at-the-money”. Si no está muy seguro de que el mercado va a permanecer estable,

sino que va a bajar, hay que vender opciones “in-the-money” para conseguir el

máximo beneficio.

Los beneficios están limitados a la prima recibida. El beneficio máximo se

consigue siempre que, a vencimiento, el precio subyacente se sitúe por debajo

del precio de ejercicio de la opción (A).

Se incurrirá en pérdidas siempre que el precio del subyacente, a vencimiento,

se sitúe por encima de la suma del precio del ejercicio (A) y la prima que

ingresamos al vender la opción. Estás pérdidas se incrementan en un punto por

cada punto que aumenta el precio del subyacente.

La posición gana valor con el paso del tiempo. A medida que pasa el tiempo,

el valor de la CALL vendida se acerca a su posición a vencimiento. La máxima

tasa de crecimiento se obtiene cuando la opción está “at-the-money”.

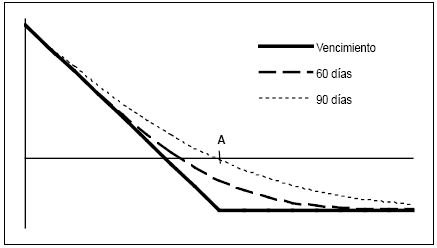

PUT comprada

Se

utiliza cuando las expectativas sobre el mercado son bajistas. Cuanto más

bajista se espere el mercado, se debe comprar la opción con precio de ejercicio

más bajo (más “outof-the-money”). Ninguna otra opción ofrece tanto efecto de

apalancamiento en un mercado bajista (con un límite del riesgo cuando sube).

Se

utiliza cuando las expectativas sobre el mercado son bajistas. Cuanto más

bajista se espere el mercado, se debe comprar la opción con precio de ejercicio

más bajo (más “outof-the-money”). Ninguna otra opción ofrece tanto efecto de

apalancamiento en un mercado bajista (con un límite del riesgo cuando sube).

Los beneficios se incrementan al bajar el mercado.A vencimiento, empezaremos

a beneficiarnos de esta posición cuando el precio del activo subyacente se sitúe

por debajo del punto equivalente a la resta del precio de ejercicio menos la

prima pagada por la opción. El beneficio, por debajo

de este punto, se incrementará en un punto por cada punto que baje el mercado.

Las pérdidas quedan limitadas al pago de la prima de la opción. La pérdida

máxima se alcanzará cuando a vencimiento, el precio subyacente se sitúa por

encima del precio del ejercicio A. Por cada punto por debajo de A, las pérdidas

disminuyen en un punto adicional.

La posición pierde valor con el paso del tiempo. A medida que pasa el tiempo

el valor de la PUT comprada se acerca a su posición a vencimiento. El aumento de

la volatilidad disminuye la pérdida de valor temporal, mientras que la

disminución de la volatilidad la acelera.

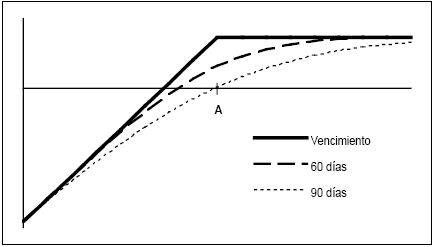

PUT vendida

Se

utiliza cuando se cree firmemente que el mercado no va a bajar. Si no se está

muy seguro de que el mercado no va a bajar, hay que vender opciones con precio

de ejercicio más bajo (“out-of-the-money”). Si se está seguro de que el mercado

va a permanecer estable o ligeramente al alza, hay que vender opciones

“at-the-money”. Si no se está muy seguro de que el mercado va a permanecer

estable, sino de que va a subir, hay que vender opciones “in-the-money” para

conseguir el máximo beneficio.

Se

utiliza cuando se cree firmemente que el mercado no va a bajar. Si no se está

muy seguro de que el mercado no va a bajar, hay que vender opciones con precio

de ejercicio más bajo (“out-of-the-money”). Si se está seguro de que el mercado

va a permanecer estable o ligeramente al alza, hay que vender opciones

“at-the-money”. Si no se está muy seguro de que el mercado va a permanecer

estable, sino de que va a subir, hay que vender opciones “in-the-money” para

conseguir el máximo beneficio.

Los beneficios están limitados a la prima recibida. El beneficio máximo se

consigue siempre que, a vencimiento, el precio del subyacente se sitúe por

encima del precio de ejercicio de la opción (A).

Se incurrirá en pérdidas siempre que el precio del subyacente, a vencimiento,

se sitúe por debajo del precio de ejercicio (A) menos la prima que ingresamos al

vender la opción. Estas pérdidas se incrementan en un punto adicional por cada

punto que disminuye el precio del subyacente.

La posición gana valor con el paso del tiempo. A medida que pasa el tiempo,

el valor de la PUT vendida se acerca a su posición a vencimiento.

La máxima tasa de crecimiento se obtiene cuando la opción está “at-the-money”

Resumen de estrategias básicas

| |

Por qué Comprar |

Por qué Vender |

| Opción de compra (Call) |

- Como forma de inversión cuando se cree que la

acción va a subir, aprovechando la posibilidad de una mejor

rentabilidad por monto invertido.

- Para tomar posiciones en acciones anticipándose al momento en

que se dispondrá de los recursos.

- Para diversificar la cartera con una baja inversión.

- Para protegerse de ventas a plazos no cubiertas con la acción.

|

- En caso de poseer la acción, para reducir las pérdidas ante una

eventual baja en el precio de la acción o, para obtener una

rentabilidad adicional de la cartera, vía prima, previendo el no

ejercicio de la opción.

- En caso de no poseer la acción, para obtener una utilidad si se

cree que el precio de la acción va a bajar.

|

| Opción de Venta (Put) |

- Para obtener utilidades cuando el

inversionista estima que el precio de la acción disminuirá.

- Para proteger una inversión en la acción objeto ante caídas

bruscas en el precio.

- Para asegurar el precio de venta de las acciones en cartera.

|

- Para obtener como ganancia el valor de la prima cuando el

lanzador estima que el precio de la acción aumentará.

- Para aumentar la rentabilidad de una cartera, en un mercado

estable o al alza.

|

Ejemplo de Cobertura con opciones básicas

Supongase que se compran 100 acciones de XXX a 22 $ cada una. El riesgo es

ilimitado frente a bajadas en el precio de estas acciones. Para eliminar este

riesgo se debe hacer una operación de tendencia contraria. Operando con opciones,

la posición que tiene beneficios ilimitados frente a bajadas de precios es la

Put comprada. Comprar una Put es comprar el derecho a vender el subyacente a un

precio prefijado.

Si compra una Opción Put de precio de ejercicio 22 por la que paga una prima

de 2 $ se asegura un precio de venta de 22 $ por acción de XXX, de este modo

consigue proteger su posición frente a bajadas de precios.

En resumen, lo que ha hecho es:

1) Compra de 100 acciones de XXX por 22 $ = 2.200 $

2 ) Compra 1 Put 22 (1 contrato de opciones = 100 acciones del subyacente) por 2

$ = 200 $

INVERSIÓN NETA = 2.400 $

Se analiza el resultado que se obtendría con los diferentes precios de la

acción a vencimiento:

Precio de la

Acción

a Vencimiento |

Ganancia / Pérdida

Acciones |

Ganancia / Pérdida

Opción |

Resultado

Neto |

|

30 |

800 |

-200 |

600 |

|

28 |

600 |

-200 |

400 |

|

26 |

400 |

-200 |

200 |

|

24 |

200 |

-200 |

0 |

|

22 |

0 |

-200 |

-200 |

|

20 |

-200 |

0 |

-200 |

|

18 |

-400 |

200 |

-200 |

|

16 |

-600 |

400 |

-200 |

|

14 |

-800 |

600 |

-200 |

La máxima pérdida neta es de 200 $, sin embargo, se mantiene la posibilidad

del beneficio ilimitado, para ello sólo ha tenido que invertir 200 $ adicionales.

ESTRATEGIAS DE COBERTURA AVANZADA

Aún siendo una de las principales funciones de las opciones, la cobertura no

es su única utilidad. La tremenda versatilidad de las opciones permite generar

una gran cantidad de estrategias que permiten al inversor enfrentarse al mercado

de una manera más agresiva. A continuación, se mencionan algunas de las

estrategias más utilizadas combinando opciones.

Spread alcista

Para

construir esta posición compramos un CALL de precio de ejercicio A y vendemos un

CALL de precio de ejercicio B, siendo A<B. También podemos

Para

construir esta posición compramos un CALL de precio de ejercicio A y vendemos un

CALL de precio de ejercicio B, siendo A<B. También podemos

conseguir esta posición utilizando opciones PUT. Para ello compramos una opción

PUT de precio de ejercicio A y vendemos un PUT de precio de ejercicio B, siendo

A<B.

Se utiliza, Cuando se estima una tendencia alcista del mercado y se quiere

neutralizar el riesgo de un cambio en el nivel de volatilidad. Con esta

estrategia neutralizaremos, además, el riesgo ante bajadas inesperadas del

mercado.

El beneficio es limitado, se alcanza el máximo cuando el mercado, el día de

vencimiento, cierra por encima del precio de ejercicio B. El punto a partir del

cual entramos en beneficio se calcula, en el caso de construir esta estrategia

con opciones CALL, sumando al precio de ejercicio A el valor neto

de las primas (prima ingresada por la venta de la CALL B menos la prima pagada

por la compra del la CALL A). En el caso de las PUTS, este punto será el precio

de ejercicio mayor menos la prima neta.

La pérdida también está limitada. El máximo se alcanza cuando el mercado cae

por debajo del precio de ejercicio A. En el caso de construir esta estrategia con

opciones CALL la pérdida máxima es la diferencia entre la prima pagada por la

compra de la CALL A y la prima ingresada por la venta de la CALL B. En el caso

del PUT será B - A - diferencia de primas.

El paso del tiempo acelera los beneficios si nos encontramos por encima del

precio de ejercicio B, y también acelera las pérdidas si nos encontramos por

debajo del precio de ejercicio A.

Zorread bajista

Para

construir esta posición compramos una opción PUT de precio de ejercicio B y

vendemos una opción PUT de precio de ejercicio A, viendo A<B. También se puede

construir esta posición con opciones CALL. Para ello, vendemos una CALL de

precio de ejercicio A y compramos una CALL de precio de ejercicio B, siendo A<B.

Para

construir esta posición compramos una opción PUT de precio de ejercicio B y

vendemos una opción PUT de precio de ejercicio A, viendo A<B. También se puede

construir esta posición con opciones CALL. Para ello, vendemos una CALL de

precio de ejercicio A y compramos una CALL de precio de ejercicio B, siendo A<B.

Se utiliza Cuando se estima una tendencia bajista del mercado de una forma

gradual. Con esta estrategia neutralizaremos, además, el riesgo ante subidas

inesperadas del mercado y de cambios en el nivel de volatilidad.

El beneficio es limitado. Se alcanza el máximo cuando el mercado, el día de

vencimiento, cierra por debajo del precio A. El punto a partir del cual entramos

en beneficio se calcula, en el caso de construir esta estrategia con opciones

PUT sumando al precio de ejercicio A la diferencia entre la prima ingresada y la

prima pagada.

La pérdida también está limitada. El máximo se alcanza cuando el mercado sube

por encima del precio de ejercicio B. Si la estrategia la construimos con

opciones PUT, la máxima pérdida es la prima neta (prima pagada menos prima

ingresada).

El paso del tiempo acelera los beneficios si nos encontramos por debajo del

precio de ejercicio A, y también acelera las pérdidas sin nos encontramos por

encima del precio de ejercicio B.

Túnel comprado

Para

construir esta posición compramos una opción CALL de precio de ejercicio B y

vendemos una opción PUT de precio de ejercicio A, siendo A<B.

Esta posición es una réplica prácticamente exacta del futuro comprado pero

con una sensible diferencia. Combinando la compra de una opción CALL y la venta

de una opción PUT de precios de ejercicio diferentes conseguimos crear una zona

plana de “protección” ante bajadas inesperadas del precio del subyacente. De

esta manera, entre los precios de ejercicio A y B tendremos una zona donde se

gana o pierde poco dependiendo de las primas y precios de ejercicio escogidos.

Las variaciones de la volatilidad implícita tienen unos efectos mínimos sobre

esta posición.

Los beneficios pueden ser ilimitados. Aumentan a medida que el precio del

subyacente se sitúa por encima del precio de ejercicio B.

Las pérdidas, al igual que los beneficios, pueden ser ilimitadas. Aumentan a

medida que el precio del subyacente se sitúa por debajo del precio de ejercicio

A.

El paso del tiempo no afecta a esta posición. No se pierde ni se gana valor

con el paso del tiempo.

Túnel vendido

Para

construir esta posición venderemos una opción CALL de precio de ejercicio B y

compraremos una opción PUT de precio de ejercicio A, siendo A<B.

Para

construir esta posición venderemos una opción CALL de precio de ejercicio B y

compraremos una opción PUT de precio de ejercicio A, siendo A<B.

Esta posición es una réplica casi exacta del futuro vendido. Al combinar la

compra de una opción PUT y la venta de una opción CALL de precios de ejercicio

diferentes se crea, al igual que en el túnel comprado, una zona plana que

protege nuestra posición frente a subidas inesperadas del precio del subyacente.

Esta zona de protección se genera entre los precios de ejercicio A y B, y es una

zona donde se gana o pierde poco dependiendo de las primas y precios de

ejercicio escogidos. Las variaciones de la volatilidad implícita tienen unos

efectos mínimos sobre esta posición.

Los beneficios pueden ser ilimitados. Aumentan a medida que el precio del

subyacente se sitúa por debajo del precio de ejercicio A.

Las pérdidas: También pueden ser ilimitadas. Aumentan a medida que el precio

del subyacente se sitúa por encima del precio de ejercicio B.

El paso del tiempo no afecta a esta posición. No se pierde ni se gana valor

con el paso del tiempo.

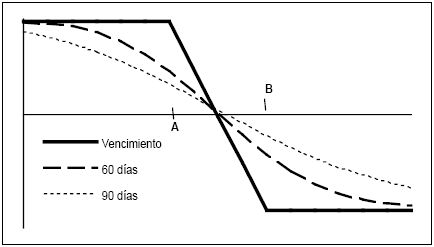

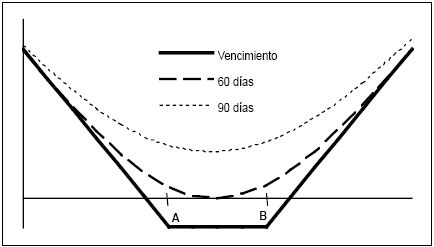

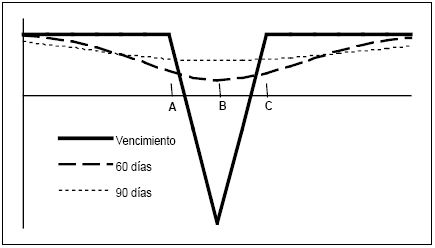

Straddle (cono) comprado

Para

construir esta posición se compra una opción CALL y una opción PUT del mismo

precio de ejercicio A.

Para

construir esta posición se compra una opción CALL y una opción PUT del mismo

precio de ejercicio A.

Se utiliza esta estrategia cuando, después de un periodo en que el mercado ha

estado tranquilo y se mueve en un entorno reducido del punto A, se esperan

movimientos bruscos del mismo, en uno u otro sentido. Con esta estrategia se

consigue que sea el movimiento del mercado en un sentido o en otro, la posición

del inversionista esté siempre en beneficios, incurriendo en pérdidas únicamente

si el mercado permanece estable.

El beneficio que se puede obtener con esta posición es ilimitado, sea cual

sea la dirección que tome el mercado. El día de vencimiento el cono comprado

tiene su vértice en A, por lo que se estará en

beneficio siempre que nos situemos por encima de A + prima pagada por el CALL +

prima pagada por el PUT o por debajo de A - prima pagada por el CALL - prima

pagada por el PUT. Esta posición raramente se debe llevar a vencimiento

por el efecto negativo que supone el paso del tiempo.

La pérdida máxima para esta posición está limitada a las primas que se pagan

por la compra de la opción CALL y la compra de la opción PUT. A medida que el

mercado se mueve y se desplaza en uno u otro sentido, la pérdida disminuye hasta

hacerse 0 en los puntos de corte. Estos puntos de corte se hallan sumando o

restando al precio de ejercicio A, la suma de las primas pagadas tanto por la

compra de la CALL como por la

compra de la PUT.

El paso del tiempo afecta negativamente a esta posición, acelerándose este

efecto negativo a medida que se acerca el día de vencimiento.

Straddle (cono) vendido

Para

construir esta posición se vende una opción CALL y una opción PUT del mismo

precio de ejercicio A.

Para

construir esta posición se vende una opción CALL y una opción PUT del mismo

precio de ejercicio A.

Esta estrategia se utiliza normalmente cuando se espera que el mercado

permanezca estable. Además nos encontramos en un mercado con una volatilidad

implícita relativamente alta.

El beneficio que se obtiene con esta posición es limitado. El máximo se

alcanza en el punto A (precio de ejercicio al que se ha vendido las opciones) y

es igual a la prima con que se ingresó por la venta de ambas opciones. A medida

que el mercado se desplaza en un sentido u otro desde el punto A, el beneficio

irá descendiendo paulatinamente hasta hacerse nulo en aquellos puntos

equivalentes a sumar y restar al precio de ejercicio A los valores de las primas

ingresadas.

Con esta posición las pérdidas son ilimitadas. Las pérdidas se incrementan a

medida que el mercado desciende por debajo del punto de corte más bajo (se

calcula restando el precio de ejercicio A las primas ingresadas), o por encima

del punto de corte más alto (se calcula sumando al precio del ejercicio A las

primas ingresadas).

El paso del tiempo afecta positivamente a esta posición acelerándose este

efecto positivo a medida que se acerca el día de vencimiento.

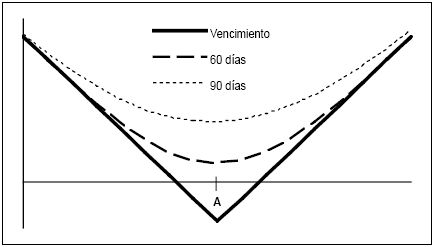

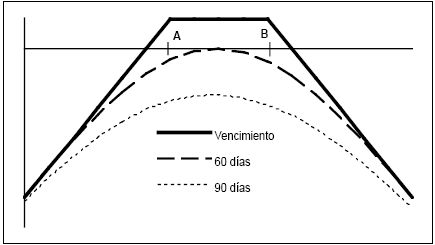

Strangle (cuna) comprado

Para

construir esta posición se compra una opción PUT de precio de ejercicio A y una

opción CALL de precio de ejercicio B, siendo A < B.

Para

construir esta posición se compra una opción PUT de precio de ejercicio A y una

opción CALL de precio de ejercicio B, siendo A < B.

Esta estrategia se utiliza cuando se esperan movimientos bruscos del mercado

en uno u otro sentido. Al comprar opciones PUT y CALL “out-of-the-money” los

desembolso en primas es pequeño, pero se necesitan movimientos del mercado

mayores para entrar en beneficios con esta posición que con un straddle (cono)

comprado.

El beneficio que se puede obtener con esta posición es ilimitado sea cual sea

el sentido en el que se mueva el mercado. Si el movimiento del mercado es

alcista, entraremos en beneficio cuando el precio del cierre del mercado a

vencimiento, se sitúe por encima de la suma del precio del ejercicio B más las

primas pagadas por la compra de la PUT y de la CALL. Si el movimiento del

mercado es bajista, entraremos en beneficios cuando el precio de cierre del

mercado se sitúe por debajo del precio de ejercicio A, menos las primas pagadas

por la compra de las opciones.

Utilizando esta estrategia, las pérdidas quedan limitadas a la prima pagada

por la compra de las opciones. Se Incurrirán en esta pérdida máxima cuando el

precio del cierre del mercado a vencimiento, se sitúe en niveles comprendidos

entre el precio de ejercicio A y el precio de ejercicio B.

El paso del tiempo afecta negativamente a esta posición, aunque no tan

rápidamente como le afecta a un straddle (cono) comprado. Debido a este efecto

negativo del paso del tiempo, esta posición se suele cerrar antes del día del

vencimiento.

Strangle (cuna) vendido

Para

construir esta posición se vende una opción PUT de precio de ejercicio A y

una opción CALL de precio de ejercicio B, siendo A < B.

Para

construir esta posición se vende una opción PUT de precio de ejercicio A y

una opción CALL de precio de ejercicio B, siendo A < B.

En este caso se esperan pequeños movimientos del mercado en uno u otro

sentido. Además, el mercado se encuentra con unos niveles de volatilidad altos y

se espera que bajen notablemente en los próximos días. Con el strangle (cuna)

vendido se consigue un intervalo de beneficios mucho mayor que con un straddle (cono)

vendido.

El máximo beneficio que se puede conseguir con esta posición está limitado a

la prima ingresada por la venta de las opciones CALL y PUT. El beneficio máximo

se alcanza siempre que el día de vencimiento el precio de cierre del mercado se

sitúe entre los ejercicios A y B.

El intervalo en que la posición estará en beneficios se calcula restando el

precio de ejercicio A, la suma de las primas ingresadas, y sumando al precio de

ejercicio B estas mismas primas ingresadas.

Las pérdidas en que se puede incurrir con esta posición son ilimitadas,

aunque para entrar en pérdidas el mercado se tendría que desplazar más allá de

los puntos de corte calculados anteriormente.

Como para todas las posiciones vendidas, el paso del tiempo actúa

favorablemente, acelerándose este efecto a medida que se acerca el día de

vencimiento.

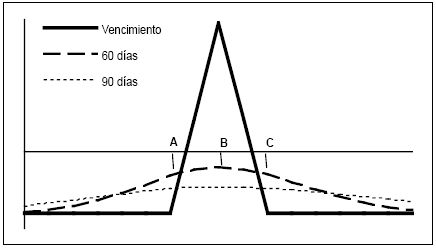

Mariposa comprada

Para

construir esta estrategia se compra una opción CALL de

precio de ejercicio A, se vende dos opciones CALL de precio de ejercicio B, y se

compra una nueva opción CALL de precio de ejercicio C, siendo A<B<C, y la

distancia entre los precios de ejercicio A-B y B-C la misma.

Para

construir esta estrategia se compra una opción CALL de

precio de ejercicio A, se vende dos opciones CALL de precio de ejercicio B, y se

compra una nueva opción CALL de precio de ejercicio C, siendo A<B<C, y la

distancia entre los precios de ejercicio A-B y B-C la misma.

También se puede hacer con opciones PUT de la forma descrita para las opciones

CALL.

Se utiliza esta estrategia cuando se estime que el mercado se va a mantener

estable. También se puede optar por un straddle (cono) vendido pero para

cubrirse ante un movimiento inesperado del mercado que hiciera incurrir en

pérdidas, se optas por una mariposa comprada,

que aunque recorta el beneficio, limita el riesgo sensiblemente.

El beneficio es limitado. El máximo beneficio se alcanza cuando el precio de

mercado a vencimiento cierre al precio B. El intervalo de beneficios (B+prima

neta, B- prima neta) es ligeramente inferior al intervalo A-C, teniendo como

punto intermedio el punto B.

La pérdida también queda limitada, sea cual sea la dirección del mercado y es

igual a la prima neta pagada. Incurriremos en pérdidas siempre que el precio del

mercado cierre, o por debajo del punto A, o por encima del punto C.

El paso del tiempo afecta positivamente siempre que nos movamos en el

intervalo A-C, afectando negativamente si nos encontrásemos fuera de este

intervalo, es decir o por debajo de A, o por encima de C.

Mariposa vendida

Para

construir esta posición se vende una opción CALL de precio de ejercicio A, y se

compra dos opciones CALL de precio de ejercicio B, y se vende una nueva opción

CALL de precio de ejercicio C, siendo A<B<C, y la distancia entre los precios de

ejercicio A-B y B-C es la misma. También se puede construir esta estrategia

utilizando opciones PUT de la forma descrita para las opciones CALL.

Para

construir esta posición se vende una opción CALL de precio de ejercicio A, y se

compra dos opciones CALL de precio de ejercicio B, y se vende una nueva opción

CALL de precio de ejercicio C, siendo A<B<C, y la distancia entre los precios de

ejercicio A-B y B-C es la misma. También se puede construir esta estrategia

utilizando opciones PUT de la forma descrita para las opciones CALL.

Esta estrategia se utiliza cuando se estime que el mercado tiene muchas

posibilidades de subir o de bajar de una manera notable. Se podría optar por un

straddle (cono) comprado, pero la posible pérdida en esta posición no es

asumible para nosotros. Además la prima ingresada por la venta

de las dos opciones CALL A y C, neutraliza la prima pagada por la compra de las

dos opciones CALL de precio de ejercicio B.

Con esta posición los beneficios son limitados. Se entrará en beneficio

siempre que el precio de cierre de mercado se sitúe fuera del intervalo (B -

prima neta, B + prima neta), permaneciendo este beneficio constante en este

rango de precios.

La pérdida también está limitada. El rango en el que se incurre en pérdidas

se sitúa entre (B - prima neta, B +prima neta), alcanzando su máximo para el

precio de ejercicio B.

El paso del tiempo afecta negativamente siempre que el mercado se mueva

dentro del intervalo A-C, afectando positivamente si nos moviéramos fuera de

este intervalo.

Glosario

- Opciones Dentro del dinero “In The Money” (ITM):

Estas opciones son las que su valor intrínseco es positivo.

Precio de la Acción en el mercado > Precio fijado, para las opciones

CALL

Precio de la Acción en el mercado < Precio fijado para las opciones PUT

- Opciones En el Dinero “At The Money” (ATM) Su valor

intrínseco es nulo y su ejercicio no supone ni pérdida ni beneficio.

S = E para las CALL y PUT

- Opciones Fuera Del Dinero “Out Of The Money” (OTM)

Son aquellas cuyo ejercicio implica una pérdida en términos analíticos:

Precio de la Acción en el mercado < Precio fijado para las opciones CALL.

Precio de la Acción en el mercado < Precio fijado para las opciones PUT.

Dado que estas opciones no se ejercerán, el ejercicio se traduce en

pérdidas, si se asume que el comprador es racional, su valor intrínseco

también es cero

- Volatidad: A diferencia de la operativa en futuros,

para operar en opciones hay que conocer otra característica fundamental del

mercado:

la velocidad con la que el subyacente se mueve. Podíamos, por tanto, definir

la volatilidad como una medida de la velocidad del mercado.

Intuitivamente se podría pensar que algunos subyacentes son más volátiles

que otros. Como subyacentes poco volátiles podríamos mencionar al dólar o al

euro, y como subyacentes muy volátiles tendríamos al oro o al platino. No se

debe confundir tendencia o dirección del mercado con variabilidad. La

volatilidad mide variabilidad, no tendencia.

Infografía

http://www.infomercados.com/webn/formacion/VerCurso.asp?T=4&C=345-1195-1208-672-392-701-1001-961-&id=955

http://santabolsa.com/diarioespeculador/index.php/opciones-estrategia/

http://www.wharton.universia.net/index.cfm?fa=viewfeature&id=795&language=spanish

http://www.cboe.com/International/Spanish/Strategies/ProtectivePutsAsHedge.aspx

http://es.warrants.com/services/education/abc.php?code=3&id=0

http://www.cincodias.com/articulo/opinion/Volatilidad/fondos/garantizados/cdsopiE00/20020801cdscdiopi_4/Tes/

http://www.banestobroker.com/castella/especiales/opciones_futuros/ejemplo_cobertura_opciones.htm

http://es.biz.yahoo.com/education/opt4.html

https://www.activobank.com/applic/cms/jsps/activo/g3repository/PDF/OPCAP4_CAPITULO4.PDF

http://www.gestiopolis.com/canales/financiera/articulos/no%203/Bolsayespeculacin.htm

http://es.warrants.com/services/education/abc.php?code=0&id=0

http://www.elprisma.com/apuntes/economia/opcionesfinancieras/