Universidad Yacambu

Universidad Yacambu

Autor: Lairett Guevara

Tema: Sistema Financiero, Operaciones Financiera, Capital Financiero

Introducción

En el presente trabajo

estudiaremos los siguientes conceptos:

Sistemas Financieros, Operaciones financieras, ya que a la hora de aplicarlo se

debe de tener en cuenta toda, y como se

presentar y resuelven cada una de las

operaciones y sistemas dentro de la matemática financiera.

DESARROLLO

Contabilidad

La contabilidad es una técnica que se ocupa de registrar,

clasificar y resumir las operaciones mercantiles de un negocio con el fin de

interpretar sus resultados. Por consiguiente, los gerentes o directores a

través de la contabilidad podrán orientarse sobre el curso que siguen sus

negocios mediante datos contables y estadísticos. Estos datos permiten conocer

la estabilidad y solvencia de la compañía, la corriente de cobros y pagos, las

tendencias de las ventas, costos y gastos generales, entre otros. De manera que

se pueda conocer la capacidad financiera de la empresa.

Finanzas

Estudia

el flujo del dinero entre individuos, empresas o Estados. Las finanzas son una

rama de la economía que estudia la obtención y gestión, por parte de una

compañía, individuo o del Estado, de los fondos que necesita para cumplir sus

objetivos y de los criterios con que dispone de sus activos.

Las

finanzas tratan, por lo tanto, de las condiciones y oportunidad en que se

consigue el capital, de los usos de éste y de los pagos e intereses que se

cargan a las transacciones en dinero. También suele definirse como el arte y la ciencia de administrar dinero.

Operaciones

financieras.

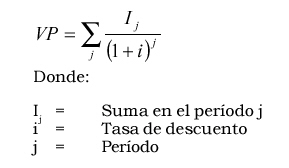

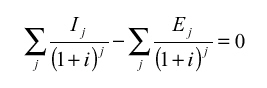

Una

operación financiera es un intercambio, no simultáneo, de capitales sobre la

base de una ley financiera acordada entre las partes de forma que el valor de

lo entregado y lo recibido sea equivalente según esa ley financiera.

Las Operaciones de Contabilidad en

oposición a las finanzas. Diferencias y Semejanzas

La contabilidad es una técnica que se

ocupa de registrar, clasificar y resumir las operaciones mercantiles de un negocio

con el fin de interpretar sus resultados.

El contador dedica su atención,

principalmente al método de

acumulaciones, la recopilación y presentación de la información.

Las

Finanzas estudia el flujo del dinero

entre individuos, empresas o Estados, es

decir el administrador financiaron por su parte, se concentra en los

métodos de flujos y la toma de decisiones.

El

contador es el que se encarga de elaborar y presentar los informes que miden el

funcionamiento de la empresa, entre ellas tenemos pagos de impuestos y la evaluación de la

posición financiera.

Una

de las operaciones contable es el método acumuladores que reconoce los ingresos como tales en el punto o momento de la venta, y los

egresos o gastos, cuando se incurre en ellos.

Operaciones

contables

Podemos explicar los registros

contables en "partidas dobles", con los siguientes ejemplos:

Ejemplos de operaciones contables.

(La nominación monetaria está dada en quetzales, esta varía de acuerdo a cada

país de la región, o con activo, pasivo, ingreso, gasto).

Contablemente las operaciones de

activos las podemos conceptuar en dos fases:

- Operaciones a crédito, y

- Operaciones de contado.

Ejemplo: Compra de un activo al

contado

|

Se adquiere un escritorio, con un

costo de Q.1,000.00 y se cancela mediante cheque No. 432156 del Banco Rico.

El registro sería: |

||||

|

Fecha

|

Descripción

|

Folio

|

Debe

|

Haber

|

|

01 |

Mobiliario y equipo |

|

Q.1,000.00 |

|

|

* [2] |

Banco Rico |

Q.1,000.00 |

|

|

Que es el Costo de Capital

El costo de capital es la tasa de rendimiento que debe obtener la

empresa sobre sus inversiones para que su valor en el mercado permanezca

inalterado, teniendo en cuenta que este costo es también la tasa de descuento

de las utilidades empresariales futuras, es por ello que el administrador de

las finanzas empresariales debe proveerse de las herramientas necesarias para

tomar las decisiones sobre las inversiones a realizar y por ende las que más le

convengan a la organización.

En el estudio del costo de capital se tiene como base las fuentes

específicas de capital para buscar los insumos fundamentales para determinar el

costo total de capital de la empresa, estas fuentes deben ser de largo plazo,

ya que estas son las que otorgan un financiamiento permanente.

Las fuentes principales de fondos a largo plazo son el

endeudamiento a largo plazo, las acciones preferentes, las acciones comunes y

las utilidades retenidas, cada una asociada con un costo específico y que lleva

a la consolidación del costo total de capital.

Factores implícitos fundamentales del costo de capital

El grado de riesgo comercial y financiero.

Las imposiciones tributarias e impuestos.

La oferta y demanda por

recursos de financiamiento

COSTOS DE LAS FUENTES

DE CAPITAL

A continuación se presenta un pequeño acercamiento teórico de los

costos de estas fuentes, pero se debe tener en cuenta que el estudio de cada

uno de estos costos tiene connotaciones más profundas en su aplicación.

Costo de endeudamiento a largo plazo

Esta fuente de fondos tiene dos componentes primordiales, el interés anual y la

amortización de los descuentos y primas que se recibieron cuando se contrajo la

deuda.

El costo de endeudamiento puede encontrarse determinando la tasa

interna de rendimiento de los flujos de caja relacionados con la deuda. Este

costo representa para la empresa el costo porcentual anual de la deuda antes de

impuestos.

Comentario: Los cálculos para hallar la tasa de rendimiento pueden ser realizados

por el método de la "interpolación".

Costo de acciones preferentes

El costo de las acciones preferentes se encuentra dividiendo el dividendo anual

de la acción preferente, entre el producto neto de la venta de la acción

preferente.

C.A.P.= Dividendo anual por acción/Producto neto en venta de A.P.

Costo de acciones comunes

El valor del costo de las acciones comunes es un poco complicado

de calcular, ya que el valor de estas acciones se basan en el valor presente de

todos los dividendos futuros se vayan a pagar sobre cada acción. La tasa a la

cual los dividendos futuros se descuentan para convertirlos a valor presente

representa el costo de las acciones comunes.

Comentario: El costo de capital de las acciones comunes usualmente

es calculado por el "modelo Gordon"

Costo de las utilidades retenidas

El costo de las utilidades retenidas esta íntimamente ligado con

el costo de las acciones comunes, ya que si no se retuvieran utilidades estas

serían pagadas a los accionistas comunes en forma de dividendos, se tiene

entonces, que el costo de las utilidades retenidas se considera como el costo

de oportunidad de los dividendos cedidos a los accionistas comunes existentes.

CALCULO DEL COSTO DE CAPITAL

Al determinar los costos de las fuentes de financiamiento específicos

a largo plazo, se muestra la técnica usualmente utilizada para determinar el

costo total de capital que se utiliza en la evaluación financiera de

inversiones futuras de la empresa.

El principal método para determinar el costo total y apropiado del

capital es encontrar el costo promedio de capital utilizando como base costos

históricos o marginales.

El administrador financiero debe utilizar el análisis del costo de

capital para aceptar o rechazar inversiones, pues ellas son las que definirán

el cumplimiento de los objetivos organizacionales

3. COSTO PROMEDIO DE CAPITAL

El costo promedio de capital se encuentra ponderando el costo de

cada tipo específico de capital por las proporciones históricas o marginales de

cada tipo de capital que se utilice. Las ponderaciones históricas se basan en

la estructura de capital existente de la empresa, en tanto que las

ponderaciones marginales consideran las proporciones reales de cada tipo de

financiamiento que se espera al financiar un proyecto dado.

1. Ponderaciones históricas

El uso de las ponderaciones históricas para calcular el costo

promedio de capital es bastante común, se basan en la suposición de que la

composición existente de fondos, o sea su estructura de capital, es óptima y en

consecuencia se debe sostener en el futuro. Se pueden utilizar dos tipos de

ponderaciones históricas:

Ponderaciones de valor en libros:

Este supone que se consigue nuevo financiamiento utilizando

exactamente la misma proporción de cada tipo de financiamiento que la empresa

tiene en la actualidad en su estructura de capital.

Ponderaciones de valor en el mercado:

Para los financistas esta es más atractiva que la anterior, ya que

los valores de mercado de los valores se aproximan más a la suma real que se

reciba por la venta de ellos. Además, como los costos de los diferentes tipos

de capital se calculan utilizando precios predominantes en el mercado, parece

que sea razonable utilizar también las ponderaciones de valor en el mercado,

sin embargo, es más difícil calcular los valores en el mercado de las fuentes

de financiamiento de capital de una empresa que utilizar valor en libros.

El costo promedio de capital con base en ponderaciones de valor en

el mercado es normalmente mayor que el costo promedio con base en ponderaciones

del valor en libros, ya que la mayoría de las acciones preferentes y comunes

tienen valores en el mercado es mucho mayor que el valor en libros.

Costo del Capital Común

El capital común

puede provenir de dos fuentes; una interna y otra externa. El capital común

interno es el que se obtiene de la misma empresa a través de las utilidades que

se retienen para reinvertirlas dentro de la empresa. El capital común externo

se consigue en los mercados financieros por medio de la emisión de nuevas

acciones comunes. Es necesario analizar cada uno de estas fuentes por separado,

dadas sus características específicas.

Costo de las

Utilidades Retenidas

La utilidad neta

pertenece a los accionistas comunes y este dinero puede repartirse en forma de

dividendos o reinvertirse dentro de la empresa. En cualquier caso, los

accionistas esperan y requieren un rendimiento por tales recursos. Si la

utilidad fuera repartida como dividendos, los accionistas podrían emplear

dichos dividendos para invertirlos en otras empresas. Si la utilidad se retiene

y reinvierte en la empresa, los accionistas tienen el costo de oportunidad de

no poder invertir estos recursos en alguna otra parte y, por lo tanto,

requieren que les proporcionen un rendimiento.

¿Qué rendimiento

deben proporcionar las utilidades retenidas? El rendimiento de estas utilidades

dependerá del riesgo del proyecto o de los proyectos hacia los cuales se

encaucen estos recursos. Esto es, el rendimiento que deben esperar los

accionistas por las utilidades que se les retienen debe ser igual al

rendimiento requerido que proporcionen alternativas de inversión con un riesgo

similar al de los proyectos en los cuales se inviertan dichas utilidades .

De cualquier

forma, es importante destacar que las utilidades retenidas no son un financiamiento

gratuito para la empresa. Por el contrario, las utilidades retenidas son una

fuente de financiamiento costosa dado que, como inversionistas residuales, los

accionistas comunes requieren, en general, un rendimiento mayor que los

accionistas preferentes y que los acreedores . Considerar que las utilidades

retenidas no tienen costo, sería entonces tanto como pensar que los accionistas

preferentes no esperan ningún rendimiento por su dinero reinvertido dentro de

la empresa y que, en todo caso, no pueden invertir ni usar este dinero de

ninguna forma en caso de que se les repartiera como dividendos.

Costo de

Utilidades Retenidas: el CAPM. Una forma de calcular el costo de las utilidades

retenidas es a través del Modelo de Fijación de Precios de Activos de Capital

(CAPM). Este método sugiere que el costo de las utilidades retenidas depende de

dos variables del mercado general, la tasa sin riesgo y el rendimiento de

mercado, y del riesgo sistemático de la empresa. Esto significa que el costo de

las utilidades retenidas (ks) se calcula como:

Donde:

ks = Costo de

las utilidades retenidas.

Rf = Tasa de

rendimiento libre de riesgo.

= Coeficiente beta de la empresa.b

km = Rendimiento

esperado del mercado.

Por ejemplo,

suponga que Ensamblados del Norte, S.A. tuviera una beta de 1.25, que la tasa

libre de riesgo se situara en 7 por ciento y que el rendimiento del mercado

fuera del 19 por ciento, el costo de las utilidades retenidas para la empresa

sería del 22 por ciento:

Si un proyecto

en particular tuviera un riesgo “promedio”, es decir, un riesgo similar al de

la empresa en su conjunto, se podría aceptar que su beta –y por lo tanto el

costo de las utilidades retenidas invertidas en el proyecto– sería igual que el

de la empresa en su conjunto. De no ser así, se tendría que hacer un esfuerzo

por determinar la beta del proyecto y hacer los cálculos correspondientes.

Costo de

Utilidades Retenidas: el DDM. Otra forma de calcular el costo de las utilidades

retenidas es a partir del modelo de dividendos descontados o DDM (por las

siglas en inglés de discounted dividend model). En este caso se parte del hecho

de que el precio de las acciones de la empresa (v.g. el precio de su capital

común) refleja el valor presente de los dividendos futuros esperados por el

mercado y que, en consecuencia, la tasa de descuento está implícita en dicho

precio. De esta forma, suponiendo una tasa de crecimiento constante en los

dividendos, se puede determinar la tasa de descuento implícita en el precio de

las acciones, esto es, el costo de las utilidades retenidas:

Donde:

ks = Rendimiento

requerido para la acción común.

D1 = Dividendo

esperado el próximo año.

P0 = Precio

actual de la acción.

g = Tasa de

crecimiento constante.

Lo que indica

esta expresión es que el costo de las utilidades retenidas depende de dos

factores: (1) el rendimiento por dividendos que esperan los inversionistas

(D1/P0) y (2) del rendimiento por ganancias de capital o diferencial entre

precio de compra y precio de venta de la acción esperado.

Para ilustrar,

suponga que la empresa del ejemplo anterior, Ensamblados del Norte, S.A.,

hubiera crecido a una tasa anual del 4 por ciento durante los últimos años y

que se esperara que esta misma tasa fuera a permanecer sin cambios. El precio

de las acciones de la empresa en este momento es de $129 y que se esperara que

pagara un dividendo de $24 el próximo año. Bajo estas circunstancias, el costo

de las utilidades de la empresa sería de:

¿Cuál Método

Utilizar? Aunque en circunstancias de equilibrio perfecto tanto el método del

CAPM como el DDM deberían arrojar la misma cifra. Sin embargo, regularmente

proporcionan resultados diferentes. En este punto surge la pregunta: ¿cuál

método utilizar? ¿cuál de los dos es más adecuado?

Desde el punto

de vista de la teoría financiera, cualquiera de los dos métodos es igualmente

confiable. Ambos están fundados en bases teóricas sólidas y, por lo tanto, en

este sentido no se puede afirmar que uno sea superior al otro. No obstante,

para fines prácticos se puede hacer una promedio de los resultados de ambos

métodos cuando el resultado no es muy diferente. Por ejemplo, en el caso de

Ensamblados del Norte se podría utilizar como costo de las utilidades retenidas

un promedio de los resultados obtenidos por el CAPM y por el DDM:

Pese a lo anterior,

existen circunstancias en las que los resultados son muy diferentes entre los

dos métodos. En estos casos se tendría que aceptar como válido el resultado del

método sobre el cual se tuviera una mayor certeza en los datos utilizados. Esto

no significa que se deba tener una certidumbre total en la información

utilizada, finalmente sea en un método o en el otro se emplean datos

pronosticados. Lo que habría que hacer sería un análisis de los datos

utilizados en cada uno de los métodos y decidir cuáles datos son más

representativos de lo que se cree es la realidad futura de la empresa. Desde

luego, se requiere de un juicio de valor informado para tomar tal decisión y,

de manera inevitable, esto implica un cierto grado de subjetividad.

Costo del

Capital Común Externo

La emisión de

nuevas acciones comunes requiere del proceso de banca de inversión que se

explica en el Capítulo 3. El banquero de inversión –la institución financiera

que fungen como intermediaria en el proceso de emisión de las acciones– ofrece

sus servicios de asesoría, registro y colocación, entre otros, a cambio de un

costo de intermediación o flotación que puede expresarse como un cierto monto

por acción colocada o como un porcentaje sobre el precio estimado de colocación

de la acción. Sea de una forma o de la otra, a diferencia del capital común

interno (v.g. las utilidades retenidas) el capital común externo requiere de la

intervención de un tercero para su obtención y, en consecuencia, implica un

costo adicional. Para determinar el costo del capital común externo podemos

recurrir, una vez más, al DDM. Específicamente, el costo del capital común

externo (ke) se puede calcular como:

Suponiendo que

Ensamblados del Norte quisiera obtener capital común externo y que el

intermediario financiero requiriera de $10 por cada acción colocada, el costo

de las nuevas acciones comunes de la empresa sería del 24.2%:

Como se observa,

el capital común externo es más costoso que las utilidades retenidas, puesto

que aunque se pagará la misma cantidad de dividendos por las acciones comunes

nuevas que por las ya existentes, la empresa no recibirá el precio total de

venta de las acciones. En este caso por cada acción colocada en $195 la empresa

solamente recibirá $185 debido a los $10 por acción que le cobra el

intermediario . Esto implica que las empresas deberían recurrir primero al

financiamiento mediante utilidades retenidas antes de pensar en emitir acciones

comunes nuevas.

Métodos

existente para Evaluar las Inversiones de Capital

Existen varios métodos para evaluar proyectos de

inversión y decidir si deben ser aceptados. Estos métodos han sido

desarrollados en el transcurso del tiempo y son parte esencial en el estudio de

mercados de capital y todo el conjunto de Inversiones estratégicas que lo

representan. Estos métodos están representados por:

Tasa Promedio de Rendimiento: La Tasa Promedio de Rendimiento TPR, también denominada tasa de utilidad

contable, representa la razón de la utilidad promedio anual después de

impuestos contra la inversión promedio del proyecto.

TPR = (Ingreso Promedio Anual) / (Inversión del Proyecto)

Período de Recuperación de la Inversión: Llamado también período de reembolso, indica el número de años

necesarios para recuperar la inversión inicial por los ingresos de caja

obtenidos.

PRI = (Inversión Inicial) / (Ingreso Promedio)

Valor Presente Neto: En este método se tiene en cuenta el valor del dinero en el tiempo y

consiste en sumar los flujos de efectivo que genera el proyecto en su vida

útil, desconectando el costo marginal de capital y restándole el costo de la

inversión inicial. Si el valor presente es positivo el proyecto deberá ser

aceptado; si es negativo, deberá ser rechazado. En caso de que los proyectos

sean mutuamente excluyentes, deberá elegirse el que tenga el valor presente

neto más alto.

Índice de Productividad: Llamado también razón Beneficio-Costo, es la razón presente de los

flujos netos a la inversión inicial. Este índice se utiliza como medio de

clasificación de proyectos en orden descendente de productividad. Si el índice

de productividad es mayor que 1, entonces el proyecto es aceptable.

Tasa Interna de Retorno: Es la tasa de descuento que iguala el valor presente de los flujos de

salidas de efectivo esperados, con el valor actual de los flujos de efectivo

esperados. O sea que es la tasa a la cual los valores presentes de los flujos

netos de efectivo son iguales a la inversión inicial. Los proyectos cuya TIR,

excedan el costo de capital deben ser aceptados.

Señale los tipos de Depreciación más comunes

Dentro del ámbito de la economía, el término depreciación es una deducción anual

del valor de una propiedad, planta o equipo debido al uso o al paso del tiempo.

Se utiliza para dar a entender que las inversiones

permanentes de la planta ha disminuido en potencial de servicio. Para los

contables o contadores, la depreciación es una manera de asignar el coste de

las inversiones a los diferentes ejercicios en los que se produce su uso o

disfrute en la actividad empresarial. Los activos se deprecian basándose en

criterios económicos, considerando el plazo de tiempo en que se hace uso en la

actividad productiva, y su utilización efectiva en dicha actividad.

Una deducción anual de una porción del valor o

propiedad y equipamiento.

También se puede definir como un método que indica

el monto del costo al gasto, que corresponda a cada periodo fiscal.

La norma Internacional de contabilidad NIC 16 –Inmuebles,

Maquinaria y Equipo- (modificada en 1993) señala en su párrafo Nº 7 que la

Depreciación de Activos Fijos es la distribución sistemática del monto

depreciable de un activo durante su vida útil.

De acuerdo al D. Leg. Nº 774 –Ley del Impuesto a la renta

en su artículo 38º señala que es el desgaste y agotamiento que sufren los

bienes del activo fijo que los contribuyentes utilicen en negocios, industria,

profesión u otras actividades productoras de rentas gravadas de tercera

categoría se compensarían mediante la deducción por las depreciaciones

administrativas en esta ley.

Para determinar el valor de la depreciación, la empresa

puede escoger algunos de los siguientes métodos:

a. Método de línea recta (Depreciación constante)

Resulta de un cargo constante sobre la vida útil del

activo. Este método ha devengado en el mes usado por su facilidad de

aplicación. Su fórmula de cálculo es la siguiente:

Deprec. Anual = costo de Adquisición del Activo – Valor

residual del Activo

Vida útil del activo (estimada en años)

b. Método del Saldo Decreciente

Resulta de un cargo decreciente sobre la vida útil del

activo. También conocido con el nombre de método del porcentaje fijo del valor

en libros. El método del saldo decreciente más usado es el "método doble

decreciente, bajo este método el gasto por depreciación del primer año es igual

al doble del gasto calculado según el método de la línea recta, y en años

posteriores se aplicará este mismo porcentaje al valor restante en libros.

c. Método de la Suma de los Dígitos

Es uno de los métodos de depreciación acelerada que

permiten registrar una depreciación más alta en los primeros años de la vida

útil del activo y una depreciación más baja en los años finales.

La fórmula empleada es la siguiente:

![]()

d. Método de Unidades Producidas

Resulta de un cargo basado en el uso o rendimiento

esperado del activo.

Su fórmula es la siguiente:

![]()

Cabe señalar que para efectos tributarios el D. Leg. Nº

774 acepta como único método de depreciación el de la Línea Recta, tal como lo indica

el Artículo 40º, el cual señala que la depreciación se aplicará en base a un

porcentaje establecido de acuerdo con su vida útil sobre el valor del activo, y

que en casos especiales se podrá autorizar la aplicación de otros procedimientos

que se justifiquen técnicamente y siempre que no se trate de sistemas de

depreciación acelerada.

La NIC 16 tiene como objetivo establecer el tratamiento

contable (valuación, presentación y revelación) para inmuebles, maquinaria y

equipo). Nos indica que el valor residual es el monto que se espera obtener al

final de la vida útil del bien de inmuebles, maquinaria y equipo después de

deducir los costos esperados de su enajenación. Respecto al valor razonable, es

el valor por el cual un bien puede ser intercambiado entre partes bien

informadas y dispuestas a intercambiar, en una transacción de libre competencia.

e. Método del Fondo de Amortización

Este método considera los importes de depreciación se

colocan en un fondo que gana una tasa de interés (i) y durante n años con

el objetivo de amortizar el costo inicial del activo que se depreciará durante

su vida útil. Su fórmula es:

![]()

Elementos Necesarios para determinar

los Gastos por Depreciación

La depreciación indica el monto del costo o gasto, que corresponde a

cada periodo fiscal. Se distribuye el costo total del activo a lo largo de su

vida útil al asignar una parte del costo del activo a cada periodo fiscal.

El cómputo de la depreciación de un período debe ser coherente con el

criterio utilizado para el bien depreciado, es decir, si este se incorpora al

costo y nunca es revaluado, la depreciación se calcula sobre el costo original

de adquisición, mientras que si existieron revalúo, debe computarse sobre los

valores revaluados. Este cálculo deberá realizarse cada vez que se incorpore un

bien ó mejora con el fin de establecer el nuevo importe a depreciar.

Por otro lado, debe considerarse el valor residual final ó valor

recuperable que será el que tendrá el bien cuando se discontinúe su empleo y se

calcula deduciendo del precio de venta los gastos necesarios para su venta,

incluyendo los costos de desinstalación y desmantelamiento, si estos fueran

necesarios.

Dada la explicación anterior ya podemos deducir que los elementos para

determinar o conocer los gastos de depreciación de un activo fijo son:

ü

Costo del bien, incluyendo los costos necesarios

para su adquisición: que es el costo de compra

o adquisición inicial del activo.

ü

Vida útil del activo: que deberá ser estimada

técnicamente en función de las características del bien, el uso que le dará, la

política de mantenimiento del ente, la existencia de mercados tecnológicos que

provoquen su obsolencia, etc.

ü

Valor residual final: es el que tendrá el activo

para su venta en el momento de su desincorporación.

Bibliografía

http://www.monografias.com/trabajos5/contab/contab.shtml#defin

http://www.infomipyme.com/Docs/GT/Offline/Empresarios/IRIS/conceptos.htm#_Toc55612694

http://www.monografias.com/trabajos53/depreciacion-peru/depreciacion-peru2.shtml