Maestría en Gerencia de las Financias y los Negocios

![]()

Evaluación Financiera de

Proyectos de Inversión

Prof. Gustavo Blanco Uribe Autor: Ing.

Jeusmary Torrealba

![]()

El valor principal del dinero radica en el hecho de que uno vive

en un mundo en el que esta sobre estimado.

Entre

$1,000 hoy o $1,000 dentro de 10 años, ¿que preferiría? El

sentido común dice que tomemos los $1,000 hoy porque reconocemos que hay

un valor del dinero en el tiempo. El recibo inmediato de $ 1, 000 nos da la

oportunidad de poner nuestro dinero a trabajar y ganar interés, ya que

este es el rendimiento de un capital colocado a tasa y tiempo determinados.

En

un mundo en el que todos los flujos de efectivo son seguros, se puede utilizar

la tasa de interés para expresar el valor del dinero en el tiempo. Como

pronto descubriremos la tasa de interés, nos permite ajustar el valor de

los flujos de efectivo, siempre que ocurran, a un punto particular en el

tiempo. Dada esta habilidad, podremos responder a preguntas más

difíciles como: Entre $1,000 hoy o $2,000 dentro de 10 años,

¿que preferiría? Para responder la pregunta será necesario

colocar los flujos de efectivo ajustados en el tiempo en un solo punto para que

se pueda hacer una comparación imparcial.

Si

permitimos que la incertidumbre alrededor de los flujos de efectivo influya en

nuestro análisis, será necesario añadir una prisma de

riesgo a la tasa de interés como compensación de la

incertidumbre. Por ahora nuestro enfoque se centra sobre el valor del dinero en

el tiempo y en las formas en que se puede utilizar la tasa de interés

para ajustar el valor de los flujos de efectivo a un solo punto en el tiempo.

La

mayor parte de las decisiones financieras; tanto personales como de negocio,

incluyen consideraciones solo el valor del dinero en el tiempo. El objetivo de

la administración debe ser maximizar la riqueza del accionista que esto

depende, en parte, de la regulación del tiempo de los flujos de

efectivo.

Interés Simple: Es

el interés que se paga (gana) solo sobre la cantidad original o

principal, que se pidió prestado (prestó). La cantidad de

dólares de interés simple es una función de tres

variables: La cantidad original que se pidió prestada (prestó), o

principal; la tasa de interés por periodo de tiempo y el número

de periodos de tiempo por lo que se pidió prestado (prestó) el

principal.

Donde:

SI = Interés simple en

dólares;

Po= Principal o cantidad original

que se pidió prestada en periodo de tiempo cero;

I = Tasa de interés por tasa de

tiempo;

N = Número de periodos de tiempo.

Por

ejemplo, suponga que deposita $100 en una cuenta de ahorros que paga un

interés simple de 8 % y que los mantiene ahí durante 10

años. Una vez transcurrido este lapso, la cantidad de interés

acumulado se determina:

$80 = $100(.08) (10)

Para

encontrar el valor futuro (conocido también como valor Terminal) de la

cuenta al final de 10 años (FV10), se añade el

interés ganado sobre el principal a la cantidad invertida original. Por

tanto,

FV10 = $100 + [$100(0.8) (10)] = $ 180

Para

cualquier tasa de interés simple, el valor futuro de una cuenta al final

de n años es:

FVn = Po + SI = Po + Po

(i) (n)

O

equivalentemente

FVn = Po [1 + (i) (n)]

Interés Compuesto: El concepto y la fórmula general del

interés compuesto es una potente herramienta en el análisis y

evaluación financiera de los movimientos de dinero. El interés compuesto es

fundamental para entender las matemáticas financieras. Con la

aplicación del interés compuesto obtenemos intereses sobre

intereses, esto es la capitalización del dinero en el tiempo. Calculamos

el monto del interés sobre la base inicial más todos los

intereses acumulados en períodos anteriores; es decir, los intereses

recibidos son reinvertidos y pasan a convertirse en nuevo capital.

Tres conceptos son importantes cuando tratamos con

interés compuesto:

1.

El capital original (P o VA)

2.

La tasa de interés por

período (i)

3.

El número de períodos de

conversión durante el plazo que dura la transacción (n).

Fórmulas

del Interés Compuesto:

La

fórmula general del interés compuesto es sencilla de obtener:

Fv1 = P0 (1 + i)

Fv2 = P0 (1 + i)2

FV3= P0 (1 + i)3

Generalizando

para n periodos de composición, tenemos la fórmula general de

interés compuesto:

o

o

Donde:

FVIFi,n o (1 + i)n = Factor de Interés del

valor futuro a i% para n periodos;

Po= Principal o cantidad original

que se pidió prestada en periodo de tiempo cero;

I = Tasa de interés por tasa de

tiempo;

N = Número de periodos de tiempo.

Ejemplo

En

1790 John Jacob Astor aproximadamente un acre de tierra en el lado este de

FV200= P0 X (1 +i) 200

= P0 X (1+i) 50 X (1+i) 50 X (1+i)

50 X (1+i) 50

= $58 X 11.467 X

11.467 X 11.467 X 11.467 X

= $58 X 17,290.17 = $1,002,829.86

Tasa de Interés:

Es

el porcentaje de capital o principal, expresado en centésimas, que se

paga por la utilización de éste en una determinada unidad de

tiempo (normalmente un año).

La

tasa de interés corriente o del mercado se calcula fundamentalmente

atendiendo a la relación entre la oferta de dinero y la demanda de los

prestatarios. Cuando la oferta de dinero disponible para la inversión

aumenta más rápido que las necesidades de los prestatarios, los

tipos de interés tienden a caer. Análogamente, los tipos de

interés tienden a aumentar cuando la demanda de fondos para invertir

crece más rápido que la oferta de fondos disponibles a la que se

enfrentan esas demandas.

Capitalización

Periódica:

- Tasa

nominal (i): Es conocida también como tanto

por uno o simplemente como tasa de interés, es la ganancia que genera un

capital de $1 en un año; o sea, es igual a la centésima parte de

la razón o tanto por ciento (ganancia producida por un capital de $100

en un año).

También podemos definirla como la tasa de interés anual

que rige durante el lapso que dure la operación financiera; ello quiere

decir que la capitalización se produce en el período en que

está indicada la tasa.

Cuando el tiempo n y el período en que está expresada la tasa i

coinciden con la capitalización, se dice que la tasa i es nominal.

La misma aparece en la fórmula de monto a interés

compuesto M1 = C (1 + i)

n.

- Tasa efectiva

(i’): Es el tanto por uno que, aplicado a

un capital C en n períodos, produce un monto M2 igual al que

se obtiene utilizando la tasa proporcional m veces en cada uno de los n

períodos con capitalización subperiódica.

Aparece en la fórmula de monto M2 = C (1 + i’) n, de modo que M2

= M3. Partiendo de esta última igualdad, podemos expresar la

tasa efectiva en función de la tasa proporcional:

M2

= M3

C

(1 + i’) n = C (1 +

i/m) n m

1 + i’ = (1 + i/m) m (Simplificamos

C y n.)

i’ =

(1 + i/m) m – 1 (Despejamos i’.)

Capitalización

subperiódica

· Tasa proporcional

(i/m): Cuando la

capitalización se hace cada fracción de tiempo m veces menor que

el período considerado n, se toma una tasa m veces menor también;

esta última resulta del cociente entre la tasa nominal i y la cantidad

de subperíodos m, y es la tasa corrientemente llamada proporcional.

Así, por ejemplo, las tasas proporcionales al i por 1 anual son: para el

semestre, el i/2; para el trimestre, el i/4; para el mes, el i/12 por 1; etc.

Se

aplica en la fórmula de monto M3 = C (1 + i/m) n m.

· Tasas equivalentes (i/m): Son

aquellas que, correspondiendo a períodos de capitalización

distintos, hacen adquirir a capitales iguales valores definitivos,

también iguales, al cabo de un mismo tiempo.

También

puede definírselas como tasas subperiódicas que, capitalizando m

veces en el período, producen al final del mismo iguales montos que con

capitalización periódica y tasa nominal.

La

tasa equivalente se utiliza en la fórmula de monto M4 = C (1

+ im) n m, de

modo que M1 = M4. Esta última igualdad nos permite

expresar la tasa equivalente en función de la tasa nominal:

M4

= M1

C

(1 + im) n m =

C (1 + i) n

(1

+ im) m = 1 + i (Simplificamos

C y n.)

im =

(1 + i) 1/m – 1 (Despejamos

im.)

Capitalización

Continua

· Tasa

nominal (i): Ídem tasa nominal, capitalización

periódica. No obstante, en este caso no aparece en la base del factor de

capitalización, sino en el exponente de la fórmula de monto a

interés continuo M5 = C e i n. Se obtiene así el máximo

monto posible.

· Tasa

instantánea (d): Es aquella que, aplicada a un capital C en n períodos con

capitalización continua, produce el mismo monto (M6) que

el obtenido al utilizar la tasa nominal i en el mismo tiempo y con el mismo

capital pero con capitalización periódica (M1).

Utilizando términos de Cálculo Diferencial, decimos

también que es la variación de $1 en un instante.

Se emplea en la fórmula de monto a interés continuo M6

= C e d n, de forma tal que M1 = M6.

Podemos expresar la tasa instantánea (constante) en función de la

tasa nominal:

M6

= M1

C e d n = C (1

+ i) n

e

d = 1 + i (Simplificamos

C y n.)

d ln e =

ln (1 + i) (Aplicamos

ln miembro a miembro.)

d = ln (1 + i) (Como

ln e = 1, d queda despejada.)

Conclusiones:

- Casi todas las decisiones financieras, tanto personales

como de negocios, incluyen consideraciones sobre le valor del dinero en el

tiempo.

- El interés simple es el interés que se

paga (se gana) sólo sobre la cantidad original, o principal, que se

pidió prestada (se prestó).

- El interés compuesto es el interés que se

paga (se gana) sobre cualquier interés previo ganado, así como el

principal que se pidió prestado (se prestó). Dicho concepto puede

ser utilizado para resolver gran variedad de problemas de finanzas.

- Dos conceptos claves (valor futuro y valor presente),

son la base de todos los problemas de interés compuesto. El valor futuro

es el valor de una cantidad presente de dinero en algún en algún

tiempo futuro. El valor presente es el valor actual de una cantidad de dinero,

o una serie de pagos futuros, evaluados a una tasa de interés dada.

RIESGO Y PREPARACIÓN

DE PREVISIONES DE LOS FLUJOS DE

EFECTIVO PARTIENDO DEL PLAN ESTRATÉGICO

Flujos de Efectivo:

El Flujo de Efectivo o Flujo de Caja es la medida

apropiada de los ingresos y costos que recibe y paga, respectivamente, una

empresa durante un determinado período. Los flujos de efectivo

representan el verdadero flujo de entrada y salida de poder adquisitivo de una

compañía: al momento de efectuar un pago (por ejemplo, por la

compra de inventario, para saldar una deuda bancaria o por la

adquisición de una maquinaria, entre otros) se produce un sacrificio de

poder adquisitivo; por otra parte, en el momento en que se reciben los ingresos

se produce un aumento en el poder adquisitivo de la empresa. Por lo anterior,

la forma correcta de estimar la productividad de un negocio, para efectos de

calcular su valor económico, es a través de la proyección

de la corriente de poder adquisitivo que se espera genere la empresa en el

futuro, es decir, a través de la proyección de los flujos de

efectivo futuros esperados.

Tipos de Flujos de

Efectivo:

A.- Flujo de

efectivo de los activos: El flujo de efectivo (caja) de los activos

también se conoce como flujo de caja libre o, en el área de

preparación y evaluación de proyectos de inversión, flujo

de caja del proyecto puro. Este flujo no considera el pago de intereses ni la

amortización de la deuda, por lo que es equivalente al flujo de efectivo

de una empresa sin deuda o financiada completamente con patrimonio. La

importancia del flujo de efectivo de los activos radica en que permite estimar

a rentabilidad de los activos, es decir, la rentabilidad de la empresa o del

proyecto como un todo.

B.- Flujo de efectivo de Inversionista: El flujo de efectivo del inversionista, a diferencia del flujo de

efectivo de los activos, sí considera el pago de los intereses y la

amortización de los préstamos, razón por la cual se conoce

con el nombre de flujo de efectivo apalancado o flujo de efectivo de una

empresa con deuda.

Propósito del

estado de los flujos de efectivo:

El propósito es reportar los flujos de entrada y

salida de efectivo de una empresa, durante un periodo, desglosándolos en

tres categorías: actividades de operación, inversión y

financiamiento. Cuando se utiliza con la información contenida en los

otros dos estados financieros básicos y sus reportes relacionados, ayuda

a los usuarios a estimar e identificar:

- La capacidad

de una empresa para generar flujos netos de entrada de efectivo a partir de las

operaciones para pagar deudas, intereses y dividendos.

- La necesidad de financiamiento externo de una empresa.

- Las razones para las diferencias entre el ingreso neto

y el flujo neto de efectivo a partir de actividades de operación.

- Los efectos de las transacciones de inversión y

financiamiento en efectivo y no en efectivo.

Ejemplo: Proceso de implementación de

flujo de efectivo en Axapta. Realizar el proceso de elaboración de

reportes de Flujo de efectivo.

La previsión de flujo de efectivo

depende de los presupuesto de ventas, compras, contables, proyectos que se

realice en el sistema y en general de las transacciones abiertas que se tenga

en este. Lo que se debe hacer es en el modelo de previsión de ventas (o

de cualquier modulo) marcar la casilla "Previsión de flujo de

efectivo", así, cuando se haga una previsión sobre este

modelo, se activara el botón previsión de flujo y mostrara como

será el comportamiento de las cuentas contables respecto a esta

previsión.

Además de esto, se debe configurar las condiciones

de pago de los clientes, proveedores y colocar la cuenta de liquidación

de estos en el perfil de contabilización, para que así el sistema

calcule los movimientos de caja respecto a esta previsión.

En presupuestos de contabilidad general, proyectos y

compras funciona de manera similar; lo que siempre se debe tener en cuenta es

marcar el check en el modelo de previsión o de presupuesto.

Otro paso importante es configurar las cuentas de

liquidez: (Contabilidad/Configurar/Contabilización/Liquidez):

Configurar las cuentas de liquidez que se deben utilizar

en requisitos de divisas.

La liquidez permite configurar los efectos de liquidez en

relación con Previsiones de flujo de efectivo y Requisito de divisa.

Previsiones de flujo de efectivo muestra una visión general de una

cuenta individual. La información se recupera de Pedido de venta, Pedido

de compra, Clientes, Proveedores y Contabilidad general, de modo que se pueden

ver los futuros efectos de liquidez relativos a las actualizaciones. Esto

también permite imprimir un saldo esperado para un momento determinado,

en el que se incluyen pagos entrantes y salientes esperados. La

información de Previsión de flujo de efectivo se utiliza para

calcular la futura liquidez de cada divisa.

En el Informe financiero, se puede configurar e imprimir

saldos que incluyan la liquidez. (tipo: Previsión de flujo de efectivo)

En los pedidos de venta, y compra, se puede

también presionar el botón Consultas "Previsión de

flujo de efectivo" y muestra el comportamiento de las cuentas a futuro,

dependiendo de las cuentas configuradas en el grupo de artículos y

perfiles de contabilización y la condición de pago del cliente o

proveedor.

Se debe tener en cuenta que la previsión de flujo

de efectivo se crea cada vez que realizas la consulta. Es decir, en un pedido

de venta por ejemplo, no se calcula la previsión de flujo, sino

solamente hasta el momento en que se va al botón consultas,

previsión de flujo de efectivo. Si se quiere que todas las transacciones

se les calcule su previsión de flujo de efectivo, se debe ir a

Contabilidad General/Periódico/Requisito de Divisa/Calcular previsiones

de flujo de efectivo.

PRINCIPALES MÉTODOS

DE EVALUACIÓN DE PROYECTOS DE INVERSIÓN DE CAPITAL

Hoy en día en las organizaciones las decisiones de

inversión para nuevos proyectos o productos se tornan más

complejas por las numerosas oportunidades que ofrece el mercado local e

internacional. En este panorama la labor del responsable de finanzas es crucial

para garantizar la decisión de inversión y sus implicancias. La

creación de valor es un componente intrínseco en la

evaluación de proyectos, pero para garantizarlo se requiere de un

profundo conocimiento de las herramientas financieras.

Valor presente neto (VPN): El

método del Valor Presente Neto es muy utilizado por dos razones, la

primera porque es de muy fácil aplicación y la segunda porque

todos los ingresos y egresos futuros se transforman a pesos de hoy y así

puede verse, fácilmente, si los ingresos son mayores que los egresos.

Cuando el VPN es menor que cero implica que hay una perdida a una cierta tasa

de interés o por el contrario si el VPN es mayor que cero se presenta

una ganancia. Cuando el VPN es igual a cero se dice que el proyecto es

indiferente. La condición indispensable para comparar alternativas es

que siempre se tome en la comparación igual número de

años, pero si el tiempo de cada uno es diferente, se debe tomar como base

el mínimo común múltiplo de los años de cada

alternativa.

En

la aceptación o rechazo de un proyecto depende directamente de la tasa

de interés que se utilice. Por lo general el VPN disminuye a

medida que aumenta la tasa de interés, de acuerdo con la siguiente

gráfica:

En

consecuencia para el mismo proyecto puede presentarse que a una cierta tasa de

interés, el VPN puede variar significativamente, hasta el punto de

llegar a rechazarlo o aceptarlo según sea el caso.

Al

evaluar proyectos con la metodología del VPN se recomienda que se

calcule con una tasa de interés superior a

Valor Actual Neto (VAN): Es una técnica compleja de preparación

reparación de presupuestos de capital, se calcula restando la

inversión inicial de un proyecto del valor presente de sus entradas de

efectivo descontados a una tasa igual al costo de capital de la empresa.

Se puede decir que es el valor actual de

una cantidad futura. La cantidad de dinero que seria necesario invertir el

día de hoy a una tasa de interés determinada durante un periodo

especifico para obtener la cantidad futura.

Este método de evaluación

es una aplicación directa del concepto del valor presente del dinero y

consiste básicamente en lo siguiente:

a. Se escoge una tasa de

interés igual al costo de capital o la tasa de interés a la cual

el dinero es prestado para financiar el proyecto.

b. Se calcula el valor

presente de los ingresos provenientes de la inversión.

c. Se calcula el valor

presente de los egresos requeridos por la inversión.

d. El valor presente de

los ingresos menos el valor presente de los egresos es el VALOR ACTUALIZADO NETO

de la inversión.

e. El valor recomendado

o criterio de rechazo es aceptar todas las inversiones independientes cuyo

valor actualizado neto es mayor o igual a cero y rechazar todas las inversiones

cuyo valor actualizado es menor que cero.

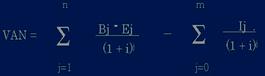

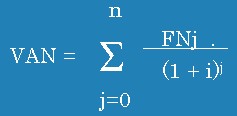

En la actualización de los

valores realizados a través de éste método se distinguen

las siguientes variables.

Ij = Inversión realizada en el año J

Bj = Beneficios o ingresos generados en el año j

Cj = Costos ¡ocurridos en el año j, sin

incluir depreciación ni impuestos

Ej = Egresos totales en el año j, incluyen

depreciación e impuestos

Fnj = Flujo neto en el año J

n = Horizonte de evaluación

m = Ultimo año de realización de inversiones

i = Tasa de interés por periodo de

actualización.

Utilizando estas variables se tiene que

el valor actualizado neto, esta dado por:

Este criterio indica cuanto dinero se

obtiene por realizar el proyecto, comparándolo con una inversión

alternativa básica que corresponde a la rentabilidad que

obtendría el capital disponible al depositarlo en el sistema financiero

a la misma tasa que se actualizan los flujos netos del proyecto analizado.

El criterio de decisión es si:

VAN > 0 Proyecto es factible

VAN < 0 Proyecto no es factible

VAN = 0 Indiferente

Este criterio, permite ordenar los

proyectos siempre y cuando, los años de vida útil sean iguales y

el costo de capital utilizado sea idéntico para todos los proyectos

analizados. El hecho que el VAN de un proyecto sea mayor al de otro, implica

que es un mejor proyecto de inversión.

Para cumplir con la igualdad de la vida

útil (n) de los proyectos comparados se toma el mayor de los (n). 0 el

mínimo común múltiplo de ambos si los períodos de

vida útil no son divisibles.

A mayores tasas de interés, menos

significativos son los beneficios obtenidos a más largo plazo por lo que

a altas tasas son más factibles los proyectos de baja inversión y

de corta vida útil.

Desventajas de este

criterio:

a) No siempre es fácil determinar la tasa de

interés o costo del capital a utilizar en el análisis de

proyectos.

b) No es fácil acordar, el parámetro n

(años de vida útil de un proyecto).

c) Los flujos netos de años futuros están

totalmente sujetos a la incertidumbre del comportamiento de los precios de

mercado.

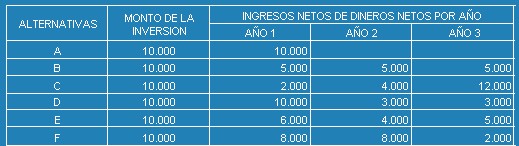

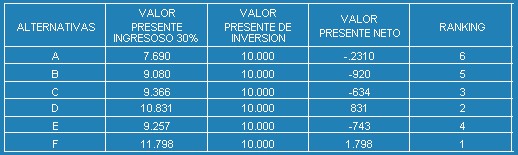

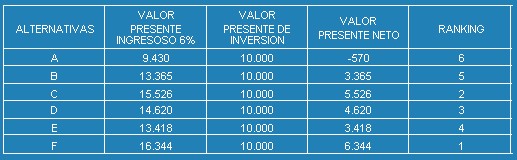

La ilustración comprende 6

alternativas de inversión: A, B, C, D, E y F y mediante el uso del Valor

Actualizado Neto, se realiza un ranking de ellas, utilizando 2 tasas de Costo

de Capital: 30% y 6%.

Presentación de las alternativas

de inversión.

Ranking para tasa de

30%.

Ranking

para tasa de 6%

En los dos ranking realizados solo se

observa una diferencia entre la inversión C y D, es decir, dependiendo

de cual sea el costo de capital, la inversión C puede ser mejor o peor

que la inversión D.

Tasa interna de rendimiento

(TIR): Se denomina Tasa Interna de Rentabilidad

(T.I.R.) a la tasa de descuento que hace que el Valor Actual Neto (V.A.N.) de

una inversión sea igual a cero. (V.A.N. =0).

Este

método considera que una inversión es aconsejable si

Las

críticas a este método parten en primer lugar de la dificultad

del cálculo de

También

puede calcularse de forma relativamente sencilla por el método de

interpolación lineal.

Pero

la más importante crítica del método (y principal defecto)

es la inconsistencia matemática de

Costo Anual Uniforme Equivalente (CAUE): El método del CAUE consiste en convertir todos los ingresos

y egresos, en una serie uniforme de pagos. Obviamente, si el CAUE es positivo,

es porque los ingresos son mayores que los egresos y por lo tanto, el proyecto

puede realizarse; pero, si el CAUE es negativo, es porque los ingresos son

menores que los egresos y en consecuencia el proyecto debe ser rechazado.

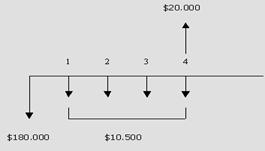

EJEMPLO

Una fábrica

necesita adquirir una máquina,

|

|

A |

B |

|

Costo Inicial (C) |

$200.000 |

$180.000 |

|

Costo Anual de Operación (CAO) |

$11.000 |

$10.500 |

|

Valor de Salvamento (S) |

$20.000 |

$20.000 |

|

Vida Útil (K) |

6 años |

4 años |

¿Cual de las dos

alternativas es más viable?

SOLUCIÓN

1. Se realiza la línea

de tiempo para la alternativa A

2. Se realiza la línea

de tiempo para la alternativa B

3. Se resta la alternativa A y

CAUEA -

CAUEB = - 200.000 +

20.000 + - 180.000 +

20.000 - 11.000 - 10.500 = 0

a6¬i

S6¬i

a4¬i

S4¬i

4. Por interpolación

matemática, se busca la tasa a la cual se cumplen las condiciones

impuestas en la ecuación anterior. Interpolando entre el 25% y el 30% se

tiene:

De

donde se obtiene

Esto

significa que el excedente de inversión; $200.000 - 180.000 = 20.000

Queda

rentando el 26.27%, que es superior a

Periodo de Recuperación de Capital(

PRC): Conocido también

como playback el objetivo de este método es determinar en cuanto tiempo

se recupera la inversión: Al usarlo es necesario elegir los proyecto que

se recuperan.

La forma de

calcularlo es muy simple, una vez que el monto de la inversión y los

flujos del proyecto fueron determinados.

PR = Inversión / Flujo de efectivo

Inversión

1.500.000

Los flujos de efectivo 300.000 durante

diez años

PR = 1.500.000 /300.000 = 5 años

Cuando los flujos de efectivo que genera el proyecto no son iguales durante

todos los años simplemente, se suman hasta que sean igual a la

inversión.

Este método ayuda a evaluar la

liquidez de la empresa. y el efectivo que dicho proyecto tiene de ella mientras

más rápido se recupera menos sufre la empresa.

El método del periodo de

recuperación del capital indica en que lapso de tiempo se recupera la

inversión realizada en un proyecto como consecuencia de las utilidades

generadas por cada período de operación del proyecto sujeto a

estudio:

Este método es aplicado

generalmente en proyecto de poca envergadura en que la recuperación de

la inversión se logra generalmente en períodos inferiores a un

año, como ocurre por ejemplo en la racionalización de procesos

productivos, en los cuales la mayor inversión corresponde a los

honorarios profesionales de los especialistas en ingeniería industrial a

cargo del estudio o proyecto.

Desventajas:

a) No permite ordenar proyectos.

b) No considera el valor del dinero a través del

tiempo.

Costo de Capital: Costo de capital (tasa de retorno y

tasas de interés efectiva, nominal, real y ponderada)

Se define como la tasa de rendimiento que una empresa debe obtener sobre

sus inversiones para que su valor de mercado permanezca inalterado.

También puede considerarse como la tasa de rendimiento requerida por los

proveedores de capital en el mercado a fin de atraer el financiamiento

necesario a un precio conveniente.

El único factor que afecta a los

costos de capital o financiamiento es la oferta y la demanda que opera en el

mercado de fondos de largo plazo. Este es el costo libre de riesgo de los

fondos, que es de importancia fundamental en la evaluación de los costos

de financiamiento. Independientemente del tipo de financiamiento utilizado,

debe prevalecer la siguiente relación general.

Fórmula:

K = R + Bp + Fp

Donde:

K = Costo especifico de

los diversos tipos de financiamiento

R = Costo libre de riesgo del tipo dado de financiamiento

Bp = Prima de riesgo comercial

Fp = Prima de riesgo financiero

Índice de Rentabilidad o ratio beneficio-coste

Este dice que las empresas

deben aceptar los proyectos solo si el ratio de los flujos futuros de

tesorería descontados sobre la inversión inicial fuese mayor a

uno. Este es una manera indirecta de decir que las empresas deben aceptar proyectos con VAN

positivos. La única desventaja de utilizar

ratios es que no se pueden sumar de la misma manera que los valores actuales.

El índice de

Rentabilidad es entendido como el ratio entre los flujos de efectivo entrantes

y los salientes.

IR = ∑ [(Rt / (1+k)t) / (Ci + C0)]

∑ Desde t=1 a t= M.

Ratio beneficio coste (BC):

El ratio beneficio costo es un

índice que señala si los flujos de caja cubren o no la

inversión, en términos financieros viene a ser lo siguiente:

BC = A / Inversión

Donde:

A = Flujo 1 / ( 1 + i ) 1 + Flujo 2 / (

1 + i ) 2 + … + Flujo n / ( 1 + i ) n

A equivale al valor actual de los flujos

de caja netos, si A es igual a la inversión entonces el ratio BC es 1.

Si A supera la inversión, entonces el ratio BC es mayor a uno, lo

contrario sucede si A no supera la inversión, en este caso el ratio es

menor a 1.

Entonces bajo el ratio BC, el criterio

para elegir un proyecto es:

Infografía

- Interés Compuesto. El concepto y la fórmula general

del interés compuesto es una potente herramienta en el análisis y

evaluación financiera de los movimientos de dinero. http://www.monografias.com/trabajos30/interes-simple-compuesto/interes-simple-compuesto2.shtml#compuesto

- Valor del dinero en el tiempo. Indica

que una unidad de dinero hoy vale más que una unidad de dinero en el

futuro. http://html.rincondelvago.com/valor-del-dinero-en-el-tiempo.html.

- Tasa de interés. Porcentaje de capital o principal, expresado en

centésimas, que se paga por la utilización de éste en una

determinada unidad de tiempo http://www.gestiopolis.com/canales7/fin/matematicas-financieras-y-tasas-de-interes.htm.

- Rentabilidad. En esta hoja se calculan

las variables de rentabilidad del

proyecto y del capital.