REPÚBLICA BOLIVARIANA DE VENEZUELA

UNIVERSIDAD YACAMBU

CONTADURIA PÚBLICA

Heydi Cordero

Introducción

Con

la aprobación del reglamento que establece la aplicación de las normas

internacionales de contabilidad, la unión europea se convierte en el principal motor

para la expansión de unas normas de alta calidad concebidas desde una

perspectiva mundial, redundando en beneficio de una información financiera

transparente y comparable más allá de sus fronteras.

Por

otra parte, la contabilidad, como ciencia y técnica de la información

financiera y operacional de los entes económicos, debe cumplir con exigencias

cada día mayor. Las crecientes necesidades de información para planificar,

financiar y controlar el desarrollo nacional, requeridas por un sinnúmero de

entidades del Estado; las necesidades de información de trabajadores e

inversionistas; el desarrollo de sofisticados procedimientos administrativo –

contables para controlar los enormes volúmenes y complejas operaciones de las empresas,

que han hecho imprescindible la herramienta de la computación y las complicaciones

que involucra utilizar la moneda como patrón de medida, en países afectados por

inflación, plantean un verdadero desafío a nuestra profesión.

Para

dar un mejor entendimiento de este estudio acerca de las normas internacionales

en este trabajo se pretende desarrollar puntos específicos que muestran el

efecto de la inflación en las inversiones extranjeras y el cómo debe actuar el

Contador Público.

Papel que desempeña el contador

publico en las inversiones extranjeras: Tipos, importancia, tratamiento

contable.

El

Contador Público, respecto de las inversiones extranjeras desempeña diversos roles,

siempre desde dos perspectivas fundamentales:

- El rol de profesional externo,

independiente a la entidad en la que presta sus servicios.

- Trabajando en la entidad que lo

contrata.

Sin embargo, la independencia o dependencia de este

profesional en su trato con las inversiones extranjeras implica diferentes

facetas de su ejercicio profesional.

El

Contador Público debe registrar las transacciones extranjeras observando los

dictados de su profesión: PCGA, Normas y Procedimientos de Auditoría, Código de

Ética. Además, debe actuar con mayor responsabilidad social y profesional

puesto que el Contador Público previene, relacionado en forma independiente o

dependiente con la inversión extranjera características que le dan la oportunidad

de ser un instrumento útil, confiable, oportuno, estable, objetivo e imparcial,

para prevenir el fraude, porque obliga a presentar con fidelidad los efectos

económicos de las transacciones. El Contador Público participa en el proceso de

la información financiera, en su sistematización, en su creación,

mantenimiento, análisis e interpretación y en su control. Se constituye como

garante de que este proceso prevenga el delito.

Para

ello, uno de sus objetivos primordiales es el diseño y operación del control

interno de la organización, entendido como: "La estructura de control

interno de una entidad consiste en las políticas y procedimientos establecidos

para proporcionar una seguridad razonable de poder lograr los objetivos

específicos de la entidad. Dicha estructura consiste en los siguientes

elementos: a) el ambiente del control; b) el sistema contable; y c) los

procedimientos de control".

Por

ello es de suma importancia, que en cualquier organización donde se realicen

inversiones haya un sistema de contabilidad que capte la realidad de la empresa

y la refleje en estados financieros oportunos y confiables que ayuden a la toma

de decisiones, un sistema presupuestal e indicadores de gestión.

El

Contador Público sirve como auditor, tanto interno como externo debido a que la

responsabilidad del auditor interno frente a las inversiones extranjeras se

concreta a revisar y evaluar los sistemas que lleven un tratamiento contable

adecuado para así evitar fraudes y

conocer el retorno de la inversión.

El

Contador en carácter de funcionario o empleado público o privado. En este caso,

trata las inversiones extranjeras mediante la observancia de los principios

éticos y morales, pero también observando el control interno de las

instituciones a las cuales sirve, esto es, apegándose a las políticas de

dirección, a las normas y a procedimientos establecidos por la administración,

a las disposiciones legales y estatutarias a las normatividades expedidas por

el SIEX concernientes a su posición de profesional dependiente, a la cultura

organizacional y local a que pertenece, asignación de responsabilidad y

autoridad, entre otras acciones. En el caso de quienes prestan sus servicios a

alguna institución pública, existe, además de lo anterior, diversa y abundante

normatividad que regula superación y funcionalidad, la cual debe ser cumplida.

Los

principios rectores de la inversión extranjera son:

Trato Nacional.

Garantiza que el inversionista extranjero y el nacional gozarán de un mismo

tratamiento por parte de las autoridades del Poder Público.

Universalidad. Se admite inversión extranjera en todos los sectores de la

economía nacional, excepto en el caso de la televisión, radiodifusión y

periódicos en idioma castellano, así como en los servicios profesionales cuyo

ejercicio esté regulado por leyes nacionales.

No autorización. Consiste en que, por regla general, no se requiere autorización del

ente administrativo para la realización de inversiones extranjeras en

Venezuela. A excepción de lo previsto en

Libertad de remisión de dividendos y capitales. Los inversionistas están

autorizados a remitir al exterior el producto de la venta de sus acciones,

participaciones o derechos, así como los montos provenientes de la reducción de

capital o liquidación de empresa. Igualmente, las firmas extranjeras domiciliadas

en Venezuela podrán repatriar sus ganancias al cierre del ejercicio económico

respectivo.

Libertad de acceso al crédito nacional e internacional. Los inversionistas no tendrán, en

principio, ninguna restricción en el acceso a créditos, tanto a nivel externo

como interno.

Beneficio del Programa de Liberalización. Las empresas extranjeras pueden

participar del Programa de Liberalización de

La

inversión internacional puede ser llevada a cabo de acuerdo a diversas

modalidades, cada una de las cuales son objeto de regulación particular.

Las clases de inversión extranjera son:

Inversión

extranjera directa

Inversión

nacional

Inversión

subregional.

Todas

las inversiones deben registrarse. Una vez que se realice una inversión

extranjera directa, el inversionista deberá proceder al registro de la misma

ante

Las

inversiones extranjeras en las actividades de hidrocarburos, mineral de hierro,

banca y seguros se rigen por un reglamento y por las correspondientes leyes

especiales.

Formas de Inversión comunes en Venezuela

En

Venezuela existen diferentes formas de Sociedades Mercantiles y Civiles, las

cuales se rigen por los Convenios de las Partes, las disposiciones del Código

de Comercio y las del Código Civil. Estas se clasifican en:

Sociedades

de nombre colectivo,

Sociedades

en comandita,

Sociedades

anónimas,

Sociedades

de responsabilidad limitada

Consorcios.

De

acuerdo con el Código de Comercio, son consideradas sociedades extranjeras las

compañías domiciliadas en el extranjero que tengan o no en Venezuela el objeto

principal de su explotación, comercio o industria. Estas compañías pueden

adoptar las siguientes formas de negocios:

Formar

una compañía con personalidad jurídica propia e independiente de la casa matriz

- Crear una subsidiaria

- Constituir una sucursal

- Casa de Representación

- Contratos de transferencia

tecnológica y licencias sobre patentes y marcas.

Sectores más atractivos para la inversión extranjera en Venezuela

Sector Telecomunicaciones y Tecnología de

- Oferta Pública para la asignación

del Espectro Radioeléctrico,

- Licencia para telefonía de

discado nacional e internacional, al igual que la telefonía fija local,

- TV por suscripción,

- Servicios de Internet,

- Oferta Pública para la tercera

generación de telefonía móvil celular,

- Proyecto de Servicio Universal,

- Network Access Point

- Centro de Desarrollo e

Investigación.

Sector Gas

- Plataforma Deltana,

- Proyecto Jose

250,

- Proyecto Gas Anaco,

- Proyecto Gasoducto

- Proyecto ICO,

- Proyecto Mariscal Sucre y

Plataforma Deltana (Costa Afuera),

- Licitación de otros bloques

costa afuera: Golfo de Venezuela, Falcón y Costa de Paria.

Sector Minero

- Exploración y explotación de

las reservas de recursos mineros como carbón y níquel.

- Ampliación de la

infraestructura de transporte y distribución,

- Incremento de la capacidad de

producción de aluminio, hierro y cemento,

- Actualización tecnológica y

ambiental del proceso de producción de aluminio.

Sector de Infraestructura

- Concesión para

- Construcción del Tramo

Encrucijada -Tuy Medio y Encrucijada -San Juan de los Morros del Sistema

Ferroviario de

- Preparación del Estudio de

Factibilidad del Tramo Yaracal – Coro – Punto

Fijo,

- Estudio de Factibilidad del

Tramo Acarigua – Barinas El Piñal,

- Estudio de Factibilidad del

Tramo Puerto Ordáz – Maturín,

- Estudio de Factibilidad del

Tramo

- Puerto carbonífero de aguas

profundas, Zulia,

- Autopista de Oriente,

- Caracas – Los Teques – Tazón

- En el marco de

Puerto de aguas profundas, Sucre,

Sistema Ferroviario Tramo Puerto Ordáz

– Maturín – Puerto al nororiente del país (Sucre),

Carretera Bochinche (Venezuela) – Georgetown (Guyana).

Sector Electricidad

- Repotenciación generación,

- Generación hidro,

- Generación térmica,

- Transmisión,

- Distribución/Comercialización.

Sector Turismo

- Segmento de sol y playa,

- Segmento de aventura y

naturaleza,

- Segmento de viajes y negocios.

Los

dos tipos de modalidad actuales son la inversión directa y la inversión

indirecta. En la primera el inversionista extranjero toma participación activa

en el negocio, mientras que en la segunda la inversión se realiza a través del

mercado de capitales.

En

Venezuela la inversión directa se ha canalizado a través de la figura del Joint

venture, y se hace visible no sólo en la

colocación de capital sino en el aporte tecnológico en un sentido amplio:

científico, empleo de patentes y modelos industriales. En

La

inversión indirecta busca un aporte de capital, para generar los movimientos

bursátiles más que la participación del inversionista extranjero. Esta

inversión permite la emisión de otros títulos, que no son más que derechos de

crédito del inversionista, los cuales pueden ser emitidos en otro país y no

necesariamente en el que se realice la colocación de los bienes.

Respecto

a la inversión en Venezuela se destaca que el país está abierto a la captación

de recursos foráneos, y que además existe muy poca limitación en las áreas que

son atractivas para el empresario extranjero, sólo se excluyen las zonas que se

consideran de seguridad nacional, como las fronteras y las guarniciones

militares; los sectores bancarios, de seguros y la industria comunicacional,

pues el gobierno considera muy importante mantener un control sobre los medios.

La

inversión en el país se centra en las actividades que resultan más atractivas y

lucrativas al capital extranjero: el petróleo, los minerales, y el cuero.

Actualmente hay una gran movilización en estos rubros pues se están abriendo

para recibir este capital. La privatización del aluminio y del acero capta la

atención de los inversionistas y como consecuencia se genera una mayor entrada

de divisas al mercado nacional.

Entre

las figuras jurídicas que benefician al inversionista, se encuentra la

posibilidad que éste tiene de recuperar su capital si la inversión no resulta

fructífera. Esta es una garantía que brinda tranquilidad al acreedor. El único

requisito en el que se hace más énfasis, es que el empresario extranjero se

inscriba en

DETERMINANTES DE

* Ingreso: El ingreso está compuesto por todas aquellas entradas de

dinero que tiene una persona y con el que cuentan para consumir y cubrir

necesidades. Dependiendo del ingreso las personas invierten o no en determinado

bien o servicio. Mientras mayor es el ingreso, mayor es la inversión. Si la

persona gana bien, invierte más y tiene ganancias a largo plazo.

"Existe un factor que influye y determina la inversión al igual que el

anterior, este está representado por los costos de bienes y servicios".

Contrario a los precios que no forman parte de los determinantes de la

inflación, ya que los precios no son más que los costos + las ganancias. Los

inversionistas se ven muy influenciados a adquirir o no un bien dependiendo de

su costo. "El inversionista siempre hace las cosas a su conveniencia"

(Phill Morton, Economía y

principios, 1982)

*Las expectativas y la confianza de los empresarios, es un factor

sumamente importante que influye directa e indirectamente sobre las inversiones

de ellos. Esto depende mucho de la situación política y económica del país;

"si las cosas andan mal, los empresarios no invierten, no confían y

punto". (Phill Morton)

Análisis e interpretación de la

información financiera ajustada por la inflación.

EFECTOS DE

Nuevamente,

el primer interrogante surge de la necesidad de definir si, para efectos de

éste análisis, se toman los estados financieros porcentuales calculados con

base en cifras históricas, es decir, en montos expresados en términos de poder

adquisitivo de la fecha en la cuál se realizó cada una de las transacciones que

componen el saldo; o con base en cifras ajustadas por inflación, que

significaría suponer que todas los valores están debidamente expresados en

pesos de cierre.

El estado

de resultados porcentual se presentaría así:

CUADRO 9

|

||||

ESTADO DE RESULTADOS

PROPORCIONAL

|

||||

|

|

||||

|

|

HISTÓRICO

|

AJUSTADO

|

||

|

|

19X8

|

19X9

|

19X8

|

19X9

|

|

VENTAS NETAS |

100.00% |

100.00% |

100.00% |

100.00% |

|

COSTO PRODUCTOS VENDIDOS |

60.88% |

66.59% |

62.12% |

65.41% |

|

UTILIDAD BRUTA |

39.12% |

33.41% |

37.88% |

34.59% |

|

GASTOS GENERALES |

19.20% |

20.48% |

19.87% |

20.86% |

|

AJUSTE AMORTIZAC. DIFERIDA |

0.00% |

0.00% |

0.06% |

0.34% |

|

AJUSTE DEPRECIACIÓN |

0.00% |

0.00% |

0.15% |

0.25% |

|

UTILIDAD OPERACIONAL |

19.92% |

12.93% |

17.81% |

13.14% |

|

OTROS INGRESOS |

5.11% |

10.76% |

5.06% |

10.64% |

|

OTROS EGRESOS |

17.10% |

7.89% |

17.03% |

7.89% |

|

UTILIDAD ANTES C. MONETARIA |

7.93% |

15.80% |

5.83% |

15.88% |

|

CORRECCIÓN MONETARIA |

0.00% |

0.00% |

0.04% |

-2.22% |

|

UTILIDAD ANTES DE IMPUESTOS |

7.93% |

15.80% |

5.88% |

13.65% |

|

PROVISIÓN IMPORRENTA |

2.63% |

4.15% |

2.46% |

3.87% |

|

UTILIDAD COMERCIAL |

5.30% |

11.64% |

3.42% |

9.78% |

De

acuerdo a la filosofía del sistema integral de ajustes por inflación, aquí se

propone la siguiente alternativa para interpretar y analizar estados financieros

porcentuales:

Estado de resultados : Tomar toda la

información ajustada por inflación con excepción de las ventas y las cuentas de

"otros ingresos" pues su reexpresión a pesos del último día del año

sólo es útil para fines comparativos, mientras que para otra clase de análisis

dicha actualización puede crear una "ilusión" monetaria al provocar

que sus valores hagan creer falsamente que las ventas u otros ingresos fueron

los registrados en el estado financiero correspondiente y no los verdaderamente

causados, es decir, aquellos mostrados antes de ajustes por inflación.

En

cambio, los costos y gastos ajustados por inflación sí reflejan el valor

monetario que tendría que desembolsar la empresa, si desea mantener un nivel

similar de operaciones, dada una tasa de inflación. Por eso, ésta clase de

cuentas debe tomarse con ajustes por inflación y aquellas no.

Estado de situación o balance

general : Como el ajuste por inflación que se refleja en éste

estado financiero representa el mayor valor de los activos y pasivos no

monetarios de una empresa, en un momento dado de tiempo, es técnicamente

aceptable establecer las proporciones de cada cuenta, con respecto a un grupo o

total de cuentas, con base en los valores ajustados por inflación, porque así

se estará descomponiendo, en sus diferentes partes y a pesos constantes, la

realidad económica de la organización mercantil.

Por las

razones expuestas el estado de resultados porcentual será el que se muestra a

continuación, aclarando que la corrección recomendada, en el sentido de

eliminar el ajuste por inflación a ventas y otros ingresos, no afecta la

utilidad final pues la contabilización de éste ajuste se efectúa contra la

cuenta de corrección monetaria, que también pertenece al estado de resultados.

CUADRO 10

|

||

ESTADO DE RESULTADOS

PROPORCIONAL (CORREGIDO)

|

||

|

|

||

|

|

CORREGIDO

|

|

|

|

19X8

|

19X9

|

|

VENTAS NETAS |

100.00% |

100.00% |

|

COSTO PRODUCTOS VENDIDOS |

66.41% |

70.11% |

|

UTILIDAD BRUTA |

33.59% |

29.89% |

|

GASTOS GENERALES |

21.25% |

22.36% |

|

AJUSTE AMORTIZAC. DIFERIDA |

0.06% |

0.36% |

|

AJUSTE DEPRECIACIÓN |

0.16% |

0.27% |

|

UTILIDAD OPERACIONAL |

12.12% |

6.90% |

|

OTROS INGRESOS |

5.11% |

10.76% |

|

OTROS EGRESOS |

18.21% |

8.46% |

|

UTILIDAD ANTES C. MONETARIA |

-0.98% |

9.20% |

|

CORRECCIÓN MONETARIA |

7.26% |

5.44% |

|

UTILIDAD ANTES DE IMPUESTOS |

6.28% |

14.64% |

|

PROVISIÓN IMPORRENTA |

2.63% |

4.15% |

|

UTILIDAD COMERCIAL |

3.65% |

10.49 |

Aún

así, el porcentaje de utilidad comercial neta sobre ventas se encuentra

distorsionado por efecto del ajuste por inflación a las partidas no monetarias

del balance, que se encuentra registrado en la cuenta de corrección monetaria,

la cuál —como se sabe— pertenece al estado de resultados y, en consecuencia,

debería ser considerado como una utilidad no realizada no debiendo, por lo

tanto, formar parte de la base para éste indicador ya que lo incrementa

artificialmente. Esta situación será explicada de manera más amplia en la

próxima sección, concretamente cuando se estudie la razón de rendimiento sobre

la inversión.

Algunos

autores opinan que el análisis de estados financieros porcentuales es, en realidad,

un análisis de la estructura interna de los estados financieros que sirve para

determinar cuales son las fuentes de capital de la empresa, es decir para

conocer cuales es la distribución entre pasivos corrientes, pasivos a largo

plazo y patrimonio; y para identificar la forma como están distribuidos los

activos para establecer la política formulada por la empresa para el desarrollo

de sus operaciones.

Las normas fiscales y contables definen la utilidad o pérdida

por exposición a la inflación como el saldo crédito o débito registrado en la

cuenta de corrección monetaria, respectivamente. A su vez, la cuenta de

corrección monetaria se conforma por los ajustes por inflación practicados a

las cuentas no monetarias del balance y a todas las cuentas del estado de

resultados, tal y conforme se resume en el siguiente cuadro:

|

Inversiones en acciones

y aportes |

|

Crédito |

|

Propiedades, Planta y

Equipo (costo) |

|

Crédito |

|

Depreciación y

agotamiento acumulado |

Débito |

|

|

Activos intangibles

(costo) |

|

Crédito |

|

Activos diferidos

(costo) |

|

Crédito |

|

Amortización acumulada |

Débito |

|

|

Patrimonio |

Débito |

|

De acuerdo a la definición dada, respecto de los ajustes

que afectan la cuenta de corrección monetaria puede verse claramente que dicha

cuenta está conformada por a) ajustes a cuentas del balance y b) ajustes a

cuentas de resultado. Los primeros, cuyo saldo neto en adelante se denominará

genéricamente "utilidad por tenencia de activos", aumentan o

disminuyen la utilidad porque se contabilizan en cuentas cruzadas de balance y

de resultados; en cambio los segundos no alteran la utilidad contable, por

cuanto su registro afecta, como un débito y como un crédito —simultáneo— sólo

cuentas del estado de resultados. Así mismo, una parte de los ajustes por

inflación a los activos se traslada al estado de resultados, bien sea como un

mayor valor del costo de la mercancía vendida (ajuste a inventarios), como un

mayor gasto por depreciación, agotamiento o amortización (Activos fijos,

intangibles y diferidos) o como una menor utilidad en venta (inversiones en

acciones y aportes). Por lo tanto, la utilidad contable tradicional está

siendo afectada por tres factores, diametralmente diferentes en su efecto

sobre las pérdidas o ganancias finales:

1. Ajuste a

cuentas de resultado: no alteran la utilidad final, porque se registran

como un mayor valor del respectivo ingreso o gasto contra la cuenta de

corrección monetaria. Sin embargo, los ajustes por inflación a los dos

componentes básicos del estado de resultados, ingresos y gastos, poseen connotaciones

completamente diferentes para propósitos del cálculo de indicadores

financieros que señalen o diagnostiquen la situación de un ente económico,

aunque su ajuste se justifique en el sentido de que expresan en términos

homogéneos (pesos del último día del período que se estudia) todas las operaciones

realizadas durante el año.

Bajo estas circunstancias, el ajuste por

inflación a los costos y gastos generales se define como el mayor valor que

tendría que desembolsar la empresa para incurrir en los mismos costos y gastos

pero el último día del año o período, cuando los precios de dichos conceptos se

han incremento como producto de la inflación. Es decir que, si la empresa

quisiera seguir operando por lo menos en las mismas dimensiones y magnitudes

del ejercicio anterior, debería tener recursos suficientes para atender sus

costos y gastos, pero a los nuevos precios. En éste sentido, el ajuste por

inflación a los costos y a los gastos debe restarse de las utilidades porque

representa el mayor desembolso que se tendrá que hacer y, por lo tanto, el

dinero para atender ésa mayor salida de dinero debe provenir de las utilidades,

si no se quiere deteriorar el patrimonio de la compañía. Por ello, para

efectos del análisis por razones los costos y gastos se deben tomar ajustados

por inflación.

En cambio, el ajuste por inflación a los

ingresos sólo es útil para propósitos de comparación entre un ejercicio y

otro, mas nó para la estimación de indicadores

financieros, por que dicho ajuste, contrario a lo explicado en el caso de los

costos y los gastos generales, económicamente no significa, por ningún

motivo, que por el hecho de haberse presentado inflación los ingresos vayan a

crecer en forma automática.

2. Ajuste a

cuentas de balance: Ciento por ciento aumentan o disminuyen las utilidades

finales registradas por un ente económico, porque su contrapartida siempre

afecta la cuenta de corrección monetaria, que pertenece al estado de

resultados. Sin embargo, como se puede observar fácilmente, ésta clase de

ganancia no ha sido realizada y no proviene de las operaciones de la compañía,

motivo por el cuál mal podría incorporarse a los indicadores que utilizan como

parámetro las ganancias o pérdidas reportadas y que incluyen, por obligación

legal, éste tipo de utilidades. En cambio, con algunas reservas, los ajustes

que afectan directamente las cuentas de balance, por ser la contrapartida de

la cuenta de corrección monetaria, si se toman en el diseño de indicadores

financieros.

3. Ajustes

a cuentas de balance que se trasladan al estado de resultados: parte de

los ajustes por inflación a las cuentas de balance —en uno u otro momento—

debe ser trasladado como un mayor valor del costo o de los gastos generales. Un

caso típico de ésta situación se observa en los inventarios, los cuales se re-expresan

por inflación, pero en el momento de ser consumidos o vendidos deben afectar

las utilidades no por el costo histórico de adquisición sino por su costo

ajustado hasta el momento de ser consumidos o vendidos. De igual forma, pero en

plazos más amplios, ocurre con la depreciación, agotamiento y amortización,

las cuales deben ser calculadas sobre el costo de adquisición, pero debidamente

ajustado por inflación, lo que produce que el gasto por estos conceptos sea

mayor al que se registraría si no existiera la obligación de realizar ajustes

por inflación.

En resumen, no es prudente ni técnico tomar las cifras

reflejadas en los estados financieros —ni a valores históricos, ni con

cifras ajustadas por inflación— sin antes comprender con algún grado de

profundidad la filosofía del sistema integral de ajustes por inflación y las

implicaciones que conllevan sus procedimientos de contabilización, con el objetivo

de corregir algunas de las bases que sirven como parámetro para el cálculo de

indicadores financieros. Lo anterior significa que, en algunos casos, los

componentes de una razón o índice deben ser tomados sobre sus valores

originales o históricos de adquisición, en otros de acuerdo a las cifras

ajustadas por inflación y en otros, los saldos deben ser corregidos para

eliminar ajustes parciales o totales por inflación

Tipos de cambio: NIC, DPC-10 de las

inversiones extranjeras

Los métodos de corrección monetaria que se han propuesto

como aceptables son: 1) Traducción de bolívares históricos a otra moneda

estable (generalmente el dólar). 2) Traducción de bolívares históricos a

bolívares constantes utilizando los IPC (nivel general de precios). 3) Avalúo

de los activos fijos con efecto directo en el patrimonio (nivel específico de

precios). 4) Avalúo de los activos fijos e inventarios y traducción a bolívares

constantes (combinación del 2 y el 3).

La declaración del DPC 10 es aplicable a todas las empresas de naturaleza y

ramo, cuando cotiza valores en el mercado de capitales, es también aplicable a

los estados financieros consolidados. La declaración del DPC 10 es aplicable a

las empresas que hayan registrado en libros (en los registros obligatorios

según el Código de Comercio), un a revalorización de parte o todas sus

existencias y/o activos fijos se debe elegir necesariamente el método mixto.

Son partidas monetarias los títulos de valores registrados al precio del

mercado, además para estos y otras inversiones se deben actualizar primero los

valores en la empresa receptora de la inversión para después actualizar los

valores en los estados financieros de la empresa inversionista. Para el costo

de adquisición se toma como origen la fecha de pago de la inversión, para los

dividendos la fecha de cobro, y para las ganancias o pérdidas el período de

origen de la entidad receptora.

Las partidas en moneda extranjera se ajustan a la tasa de cambio a la fecha

de su adquisición y se reajustan aplicando el IPC (balance anterior / cierre

anual).

Estas normas han sido producto de grandes estudios y esfuerzos de

diferentes entidades educativas, financieras y profesionales del área contable

a nivel mundial, para estandarizar la información financiera presentada en los

estados financieros.

MÉTODOS DE REEXPRESIÓN DE

Método de costo de reposición

Consiste

en una forma más sencilla en el reemplazo del valor histórico de un activo

normalmente a los inventarios y los activos fijos por su valor de reposición

Este

método no había sido aceptado por

"este

boletín deja sin vigencia la declaración de principios de contabilidad nº 1"

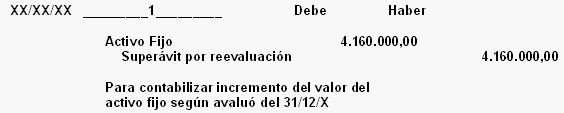

Muchas

empresas aplicaban con frecuencia la reevaluación de activos fijos tangibles y

generaban un superávit por reevaluación supongamos los siguientes datos para un

activo fijo

Costo

histórico 2.500.000,00

Depreciación

acumulada 1.350.000,00

Valor

según libros 1.150.000,00

Costo

de reposición 5.310.000,00

Las

empresas con frecuencia restaban los valores de costo reposición al valor neto

según libro y registraban la diferencia, como un superávit por reevaluación de

la siguiente forma:

La

actualización de estas cifras mediante este método es incompleta por aplicarse

a una sola partida y además no se encuentra de acuerdo con Principios de

Contabilidad de Aceptación General.

Las NIC, como se le conoce popularmente, son un conjunto de normas o leyes

que establecen la información que deben presentarse en los estados financieros

y la forma en que esa información debe aparecer, en dichos estados. Las NIC no

son leyes físicas o naturales que esperaban su descubrimiento, sino más bien

normas que el hombre, de acuerdo sus experiencias comerciales, ha considerado

de importancias en la presentación de la información financiera.

Son normas de alta calidad, orientadas al inversor, cuyo objetivo es

reflejar la esencia económica de las operaciones del negocio, y presentar una

imagen fiel de la situación financiera de una empresa; las NIC, son normas

emitidas por el International Accounting Standards Board (anterior International Accounting

Standards Committee). Hasta

la fecha, se han emitido 41 normas, de las que 34 están en vigor en la

actualidad, junto con 30 interpretaciones.

El desarrollo de cada una de las Normas Internacionales de Contabilidad es

así:

·

El Consejo establece un

Comité Conductor, el cual identifica y revisa todas las emisiones asociadas con

el tema y considera la aplicación del "Marco de Conceptos para la

preparación y presentación de Estados financieros para esas emisiones

contables". Luego emite un "Punto sobresaliente al Consejo".

·

El Consejo hace llegar

sus comentarios y el Comité Conductor prepara y publica una "Declaración

Borrador de Principios", en la que se establecen los principios

subyacentes, las soluciones alternativas y las recomendaciones para su

aceptación o rechazo. Los comentarios se solicitan a todas las partes interesadas

durante el período de exposición, generalmente cuatro meses.

·

Luego de revisar los

comentarios, acuerda una Declaración de Principios final que es enviada al

Consejo para su aprobación y para usarlo como base del Borrador Público de

·

El Comité prepara el

Borrador Público para la aprobación del Consejo, lo que se logra con el voto de

la menos las dos terceras partes y se publica. Se solicitan comentarios a todas

las partes interesadas por un período entre un mes y cinco meses.

·

El Comité revisa los

comentarios y prepara el borrador de

·

Periódicamente, el

Consejo puede decidir establecer un Comité Conductor para revisar una Norma

Internacional de Contabilidad para tomar en cuenta todos los desarrollos desde

que la norma fue aprobada por primera vez.

El costo de los inventarios

se compone de su valor de compra, derechos de importación, transporte y otros

impuestos y costos atribuibles a su adquisición.

El costo de un

producto o servicio debe ser reconocido como un gasto. Cualquier rebaja, ya sea

por pérdida o ajuste, debe ser reconocida como pérdida en el periodo en que se

produce.

Deben ajustarse al

valor más bajo de entre su costo y su valor neto de realización. Revelando en

los estados financieros las políticas contables relativas a inventarios, los

métodos de costro utilizados, los montos y cualquier rebaja importante

producida en el periodo.

Principios éticos del comportamiento

del contador

Los profesionales de

Todo lo anterior obliga al profesional de

Conclusiones

Es

evidente que el fenómeno de la inflación, afecta la cifra de los estados

financieros, por lo que, en periodos diferentes arrojan cifras variables en

cuanto al poder adquisitivo; gracias a los índices de precio podemos medir

cuanto a aumentado y disminuido el nivel inflacionario en partidas que son

afectadas por dichos fenómenos, por ende es importante hacer notar que hay

partidas que son susceptibles a tal fenómeno y otras que no, pues estas las

llamaremos partidas monetarias y no monetarias por otro lado tenemos que no

todas las partidas se re-expresan, e aquí las partidas que se re-expresan:

- Activos no Monetario

- Pasivos no Monetarios

- Partidas Patrimoniales

- Partidas no Monetarias del

estado de resultados

- Partidas monetarias del estado

de resultado de fechas anteriores

Seguidamente

contamos con tres métodos de reexpresión los cuales tienen sus ventajas y

desventajas, por ejemplo el método nivel general de precios consiste en la

aplicación integral de un índice que permita la estimación de precios

constantes en la economía, el método mixto consiste en la aplicación del método

NGP y luego el reemplazo de los valores de reposición de los inventarios y

activos fijos.

Bibliografía

Redondo.

A. “Principios de Contabilidad”.

Caracas

Catacora

F. “Principios Generales de

Contabilidad”. Caracas.

Suarez

J., "Aspectos Gerenciales, Contables y Fiscales de

Toro M. (1995). "Fundamentos de Teoría Económica". Caracas.

Phill Morton.(1982).”Economía y principios”.

Infografia

http://www.monografias.com/trabajos15/ahorro-inversion/ahorro-inversion.shtml#INVERS

http://www.monografias.com/trabajos12/cntbtres/cntbtres.shtml

http://www.ucab.edu.ve/prensa/ucabista/abr98/25.htm

http://www.temasdeclase.com/libros%20gratis/analisis/capuno/anal1_1_3.htm