REPUBLICA BOLIVARIANA DE VENEZUELA

UNIVERSIDAD YACAMBU

CONTADURIA PÚBLICA

Contabilidad Superior

Heydi Cordero

Introducción

Las empresas

deben planificarse y seguir de cerca la ejecución de sus planes. También deben

tomar en cuenta los aspectos que son vitales para su desarrollo futuro y

corregir lo que va mal y potenciar lo que va bien. Para ello, se utiliza

Asimismo, el

Balance y

De igual manera, en el mundo en que

vivimos, en el que los valores están continuamente sujetos a fluctuaciones como

consecuencia de guerras y factores políticos y sociales, resulta casi imposible

pretender que la situación financiera coincida con la situación real o

económica de la empresa. Esto se debe a que, las cifras contenidas en los

estados financieros no representan valores absolutos y la información que

presentan no es la exacta de su situación ni de su productividad.

Por ello, en el presente trabajo se pretender ofrecer

cierta información sobre todo lo referente a la contabilidad financiera de las

empresas.

Resumen

Los estados financieros

normalmente no consideran ciertos factores que influyen en la economía de la

empresa y que agregan un valor real al estrictamente financiero, como cartera

de clientes, imagen, experiencia, concesiones, organización eficiente,

productos acreditados, buena localización para el suministro de materias

primas, etc.

Con los estados financieros se busca que reflejen

una situación cercana a la realidad del momento en que se vive, situación que

se acrecienta cuando se atraviesa por una época de notoria inflación, lo que

motiva que los datos que generalmente se proporcionan en los estados

financieros, son con cifras históricas que se distorsionan con dicha inflación.

Los efectos

producidos por la inflación no son reflejados en los estados financieros

tradicionales, lo cual provoca una información fuera de la realidad, dando

lugar a una errónea toma de decisiones. Es necesario que los estados

financieros muestren como un todo los procesos inflacionarios y para el efecto

un ajuste total o integral de todas las cuentas para que las variaciones sean

uniformes demostrativas y de análisis, no pretendiéndose llevar una

contabilidad separada, sino por el contrario, una sola contabilidad y los

resultados afectados con el proceso inflacionario en el tiempo.

Los ajustes inflacionarios no solamente se

aplican a los balance de la empresa sino también a los estados de pérdidas y

ganancias en todos sus rubros, a los estados de costos y a los estados

presupuestales, de tal manera que los resultantes financieros permanezcan

actualizados y uniformes ; sin embargo el proceso de presentar los datos

con ajuste inflacionario no está institucionalizado y ahora tímidamente las

empresa apenas comienzan a utilizar esta herramienta internamente para efectos

de desarrollo institucional o gerencial ; además, se tiene la creencia que

el costo administrativo de efectuar los ajustes es alto, pero en países con

alto grado inflacionario permanente se hacer necesario realizar los ajustes

inflacionarios para apreciar la verdadera marcha de la empresa y su desarrollo

futuro.

Compras y Ventas a Plazo: Concepto, características,

tipos métodos de contabilización de las Ventas y Compras a Plazo, estado

demostrativo de ganancias y pérdidas.

Se denomina compra a plazos a una modalidad de

compraventa utilizada, normalmente, para bienes duraderos, a través del cual el

pago del precio no se hace en el momento de la adquisición del bien, sino que

se difiere en el tiempo a través de una serie de pagos denominados

"plazos", "cuotas" o "abonos" (en ocasiones,

también reciben coloquialmente el nombre de "letras").

Las compras a plazos normalmente tienen lugar en casos en

los que los bienes objeto de la compraventa tienen precios elevados, y tratan

de facilitar al comprador al acceso a los mismos. Son una forma de financiación

mediante la cual el vendedor acepta cobrar el precio de forma escalonada o

parcializada para poder ampliar su mercado, buscando con ello un incremento en

sus ventas. El objeto de las compras a plazos suelen ser bienes duraderos, si

bien esto no es así en todos los casos. En particular, se ha extendido el pago

a plazos a otro tipo de bienes o servicios, como los viajes o incluso las

intervenciones quirúrgicas.

La garantía del pago del precio es normalmente el mismo

bien vendido (aunque también pueden serlo otros bienes que posea deudor), por

lo que el impago de uno o más plazos suele implicar el embargo de ellos. En

algunos casos, puede estar involucrada en la operación una prenda sin

desplazamiento sobre el propio bien vendido, o letras de cambio o pagarés, para

asegurar el cumplimiento de los plazos o cuotas.

Las ventas a

plazo constituyen operaciones comerciales, en las cuales el adquiriente

paga en los plazos establecidos en el contrato el valor del bien que se

adquiere, sólo si se cumplen en tiempo todos los plazos pactados; ya que de no

ser así se le retirará el activo. Por tanto, no se efectúa traspaso de

propiedad del bien hasta finalizar y cumplirse el contrato, por lo que no se

puede vender éste hasta su pago total por estar gravado. Estas operaciones son

usuales en activos con valores no significativos, ya que de ser considerables

sus precios se utiliza la modalidad del leasing operativo o financiero.

Intervienen en esta transacción: Vendedor:

Propietario del bien objeto de venta;

Comprador: Adquiriente del bien, mediante pagos

parciales.

1. Características

Es un tipo de

venta cuyo pago se hará en abonos periódicos efectuados durante un plazo

prolongado. Las ventas a plazos se consideran como ventas a crédito.

Para protegerse

el vendedor toma las siguientes medidas:

- El

contrato condicional de venta, el cual estipula que la propiedad del artículo

vendido no pasará al comprador mientras no se hayan efectuado todos los pagos.

- El empleo de documentos garantizadoos por una hipoteca (de bienes

inmuebles) sobre el artículo que se vendió.

Cualquiera de ellos

permite al vendedor recuperar la posesión de los artículos vendidos en caso de

que el comprador deje de hacer uno o más pagos. La mercancía recuperada se

vende luego al precio que se pueda, a fin de compensar al vendedor por los

abonos no cobrados y por los gastos de recuperación.

2.

Cálculo del Precio de ventas a plazo

Al precio al

contado de la mercancía se le resta la cuota de entrada, al valor resultante se

le aplica el por ciento de recargo, cuyo resultado se le suma al valor

adeudado, siendo la cantidad resultante el valor total a cobrar a plazos, el

cual se divide por el número de plazos determinando así la cuota a pagar en un

plazo.

Precio al contado X

Menos cuota de entrada E

Resto aplazado R = X - E

Recargo i % * R___

A cobrar a plazos R + i % * R a pagar en N plazos

3.

Contabilización de las ventas a plazos

Método de

efectivo: al final del período se efectúan provisiones suficientes para cubrir

los gastos específicos que no se han pagado, tales como impuestos sobre ventas,

comisiones de cobro, sellos del impuesto, intereses de pignoraciones, pérdidas

en recuperaciones, etc. Estas provisiones se clasifican dentro del Pasivo

Circulante.

Método de

acumulación: al efectuarse cada transacción se acredita solamente a la cuenta

de Ventas el importe que correspondería a la operación si se hubiera efectuado

al contado. La diferencia entre el precio de venta a plazos y el precio

supuesto para la venta al contado se lleva a una cuenta especial de Reservas.

Esta cuenta contiene todos los recargos a que da lugar esta clase de ventas.

|

PROCEDIMIENTO CONTABLE |

||

|

|

|

|

1- Al firmarse el Contrato de Ventas a Plazos |

|

|

|

Cuenta |

Descripción de las Cuentas y Subcuentas |

Parcial |

Debe |

Haber |

|

|

|

|

|

|

|

|

|

240 |

Activos Fijos Tangibles |

|

xxx.xx |

|

|

|

|

X - En Contrato de Ventas

a Plazos |

xxx.xx |

|

|

|

|

410 |

Cuentas por Pagar a Corto

Plazo (a) |

|

|

xxx.xx |

|

|

|

X - Proveedor |

xxx.xx |

|

|

|

|

511 |

Cuentas por Pagar a Largo

Plazo (b) |

|

|

xxx.xx |

|

|

|

X - Proveedor |

xxx.xx |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

a) Si el Contrato de

Compra dura hasta 12 meses |

|

|

|

|

|

|

b) Si el Contrato de

Compra dura más de 12 meses |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

||||

|

Cuenta |

Descripción de las Cuentas y Subcuentas |

Parcial |

Debe |

Haber |

|

|

|

|

|

|

|

410 |

Cuentas por Pagar a Corto

Plazo (a) |

|

|

xxx.xx |

|

|

X - Proveedor |

xxx.xx |

|

|

|

511 |

Cuentas por Pagar a Largo

Plazo (b) |

|

|

xxx.xx |

|

|

X - Proveedor |

xxx.xx |

|

|

|

110 |

Efectivo en Banco |

|

xxx.xx |

|

|

|

X - Tipo de Moneda |

xxx.xx |

|

|

|

|

XX - Cuenta Bancaria |

xxx.xx |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

a) Si el Contrato de

Compra dura hasta 12 meses |

|

|

|

|

|

b) Si el Contrato de

Compra dura más de 12 meses |

|

|

|

|

|

|

|

|

|

NOTA: Estos activos se deprecian

mensualmente para que los costos y gastos de la entidad compradora reflejen los

realmente incurridos.

|

II. VENDEDOR |

Al

firmarse el contrato de Ventas a Plazos

|

Cuenta |

Descripción de las Cuentas y Subcuentas |

Parcial |

Debe |

Haber |

|

|

|

|

|

|

|

XXX |

Cuentas por Cobrar -

Ventas a Plazos |

|

xxx.xx |

|

|

|

X - Clientes |

xxx.xx |

|

|

|

410 |

Ingresos de Períodos

Futuros (a) |

|

|

xxx.xx |

|

|

X - Proveedor |

xxx.xx |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(a) Por

el precio total de la venta |

|

|

|

|

|

|

|

|

|

|

|

|

Simultáneamente se rebaja

la cuenta de Inventarios en almacén, por el precio de adquisición de los

activos. |

|

Cuenta |

Descripción de las Cuentas y Subcuentas |

Parcial |

Debe |

Haber |

|

|

|

|

|

|

|

XXX |

Inventarios Vendidos a

Plazos |

|

xxx.xx |

|

|

|

X - Subcuenta que

corresponda |

xxx.xx |

|

|

|

XXX |

Cuenta de Inventario que

corresponda |

|

|

xxx.xx |

|

|

X - En Almacén |

xxx.xx |

|

|

Al cobrarse cada plazo

|

Cuenta |

Descripción de las Cuentas y Subcuentas |

Parcial |

Debe |

Haber |

|

|

|

|

|

|

|

110 |

Efectivo en Banco |

|

xxx.xx |

|

|

|

X - Tipo de Moneda |

xxx.xx |

|

|

|

|

XX - Cuenta Bancaria |

xxx.xx |

|

|

|

XXX |

Cuentas por Cobrar -

Ventas a Plazos |

|

|

xxx.xx |

|

|

X - Clientes |

xxx.xx |

|

|

|

|

|

Simultáneamente se fija al

importe del ingreso |

|

|

|

Cuenta |

Descripción de las Cuentas y Subcuentas |

Parcial |

Debe |

Haber |

|

|

|

|

|

|

|

XXX |

Ingresos de Períodos

Futuros |

|

xxx.xx |

|

|

|

X - Subcuenta que

corresponda |

xxx.xx |

|

|

|

900 |

Ventas |

|

|

xxx.xx |

|

|

X - Tipo de Moneda |

xxx.xx |

|

|

|

|

|

Y se reconoce la

proporción del costo de la venta, correspondiente a la proporción del cobro

con relación al precio total. |

|

Cuenta |

Descripción de las Cuentas y Subcuentas |

Parcial |

Debe |

Haber |

|

|

|

|

|

|

|

XXX |

Costo de Ventas a Plazos |

|

xxx.xx |

|

|

|

X - Subcuenta que

corresponda |

xxx.xx |

|

|

|

XXX |

Inventarios Vendidos a

Plazos |

|

|

xxx.xx |

|

|

X - Subcuenta que

corresponda |

xxx.xx |

|

|

Bonos y Obligaciones, Inversiones Nacionales:

Analizar el financiamiento de las sociedades mercantiles por medio de la ley de

Mercado de Capitales.

De acuerdo a esta ley las

sociedades anónimas podrán emitir obligaciones nominativas o al portador, hasta

por un monto equivalente a una y media veces la suma de su capital pagado

(Artículo 27 de

En particular, las sociedades

anónimas podrán emitir obligaciones convertibles en acciones a opción del

obligacionista, en los términos y condiciones y por el precio fijado por la

compañía en el contrato de emisión (Artículo 30 de

a.

Decretar y pagar dividendos provenientes de las

utilidades netas obtenidas a partir de la emisión.

b.

Hacer aumentos de capital pagaderos en dinero efectivo y

siempre que la suscripción se haga a un valor igual o superior al de conversión

de las obligaciones en acciones, a menos que sea modificada la tasa de

conversión, de manera que represente un valor económico igual a l que tenía

antes del aumento de capital.

c.

No poder variar el régimen que consagren los estatutos en

relación a los derechos de los accionistas entre ellos y frente a los

obligacionistas.

No poder disminuir su capital

social, salvo el caso de pérdida, ni liquidarse, fusionarse o disolverse sin previa

la autorización de

De igual forma,

a.

Modificar las condiciones de emisión.

b.

Realizar nueva emisión de obligaciones convertibles.

c.

Decretar dividendos extraordinarios

d.

Aumentar el capital con cargo a las utilidades no

distribuidas o a cualquier apartado de utilidades no afectados por los

estatutos o por

e.

Modificar el valor nominal de sus acciones.

La ley considera a las acciones

en tesorería como la adquisición de acciones propias, por parte de las

sociedades emisoras, para el caso de que sus títulos valores estén inscritos en

el ya mencionado Registro Nacional de Valores. En este caso,

a.

Que la adquisición sea autorizada por la asamblea de

accionistas.

b.

Que la adquisición se haga con utilidades no distribuidas

o con sumas provenientes de apartados de utilidades no afectados por los

estatutos o por

c.

Que las acciones estén totalmente pagadas. En este caso,

La ley establece que están sometidas

al control de

a.

Las sociedades anónimas de capital autorizado (SACA). Son

aquellas cuyo capital suscrito puede ser inferior al capital autorizado por sus

estatutos sociales, y en las cuales la asamblea de accionistas autoriza a los

administradores para que aumenten el capital suscrito hasta el límite del

capital autorizado mediante la emisión de nuevas acciones.

b.

Las sociedades anónimas inscritas de capital abierto

(SAICA). Son aquellas sociedades anónimas que sean autorizadas para actuar como

tales por

c.

Los fondos mutuales de inversión. Son aquellas sociedades

que tienen por objeto la inversión en títulos valores con arreglo al principio

de la distribución de riesgos, sin que dichas inversiones representen una

participación mayoritaria en el capital social de la sociedad en la cual se

invierte, ni permitan su control económico o financiero.

d.

Las sociedades administradoras de fondos mutuales de

inversión. Su objeto es administrar el patrimonio de los fondos mutuales de

inversión y representar a los mismos de acuerdo al contrato de administración

que celebren al efecto. Dicho contrato deberá ser aprobado previamente por

e.

Las bolsas de valores. Se entiende por estas a las

instituciones abiertas al público, cuyo objeto es la prestación de los

servicios necesarios para la realización de operaciones de títulos valores

objeto de negociación en el mercado de capitales.

f.

Los agentes de traspaso. Se equiparan en un todo a los

administradores de las sociedades cuyos títulos valores estén inscrito en el

Registro nacional de valores. Su designación es autorizada expresamente por la

asamblea de accionistas, y su finalidad es llevar los libros de accionistas o

emitir certificados de acciones provisionales o definitivas, en la forma

prescrita por el Código de Comercio.

g.

Los corredores públicos de títulos valores, otros

intermediarios y asesores. Todas estas personas deberán obtener autorización

para realizar las actividades propias de su objeto de interés.

En relación a las sanciones

penales, se establecen penas corporales que van de uno (1) a seis (6) años.

Como ya hemos expresado, a

través de las bolsas de valores se pueden realizar operaciones en títulos

valores objeto de negociación en el mercado de capitales. En este sentido, hay

que observar que según

En efecto, establece el

mencionado artículo 5, que los bonos emitidos de conformidad con la referida

Ley, podrán ser nominativos o al portador, colocados a su valor par, con

descuento o con prima. Los mismos podrán ser rescatados antes de su vencimiento,

mediante sorteo o adquisición en el mercado o la combinación de ambos sistemas.

De ser al portador, podrán ser inscritos en cualquier bolsa de valores en

Venezuela o en el exterior y utilizados, a su vencimiento, para el pago de

cualquier tributo nacional.

Para concluir, sólo mencionar

que a efectos de la compra-venta de los títulos a que venimos haciendo mención,

se impone la observancia del artículo 94 de

Impuesto sobre las Ganancias de

Capital. Los ingresos obtenidos por las empresas por enajenación de acciones,

siempre que la operación se hiciere a través de una bolsa de valores

domiciliada en el país, estarán gravados con un impuesto proporcional del uno

por ciento (1%), aplicado al monto del ingreso bruto de la operación.

En relación con las ganancias de

capital obtenidas como consecuencia de la negociación de títulos de renta fija,

opera una retención del impuesto sobre la renta por parte de los deudores o

pagadores de enriquecimientos brutos por dicho concepto, de acuerdo a si la

actividad es realizada por personas naturales residentes, personas naturales no

residentes, personas jurídicas residentes o personas jurídicas no residentes.

En este sentido, si se trata de

personas naturales residentes, los intereses que paguen las personas jurídicas

o naturales y las personas jurídicas regidas por leyes especiales en el campo

financiero y de seguros ocasionan una retención del 3%. En este mismo supuesto

y en el caso de personas naturales no residentes, la retención será del 20%.

Ahora bien, si se trata de

personas jurídicas domiciliadas en nuestro país, el porcentaje de retención

será del 5%.

Por último, en el supuesto

relativo a personas jurídicas no domiciliadas en Venezuela, la retención del

impuesto se hará dentro del ejercicio gravable, en el momento del pago o del

abono en cuenta de los enriquecimientos netos acumulados, convertidos a

unidades tributarias, de acuerdo a los siguientes porcentajes:

·

Quince por ciento (15%) hasta el monto de dos mil (2.000)

unidades tributarias.

·

Veintidós por ciento (22%) entre dos mil (2.000) unidades

tributarias y tres mil (3000) unidades tributarias.

·

Treinta y cuatro por ciento (34%) por el monto que excede

las tres mil (3000) unidades tributarias.

El resultado que se obtenga por

la aplicación de los porcentajes, se multiplica por el valor de la unidad

tributaria (actualmente dos mil 700 bolívares) y el resultado es la cantidad de

bolívares que deberá retenerse y enterarse a

Estados Financieros por efecto de inflación:

Definición de ajuste, información financiera y la inflación

Concepto de Ajuste: al finalizar el periodo contable, las

cuentas deben presentar su saldo real, por cuanto estos valores servirán de

base para preparar estados financieros. Cuando los saldos de las cuentas no son

reales es necesario aumentarlos, disminuirlos o corregirlos mediante un asiento

contable llamado asiento de ajuste. Ajuste es el asiento contable necesario

para llevar el saldo de una cuenta a su valor real.

EFECTOS DE

El interés para la contabilidad

es mostrar el efecto de la inflación desde el punto de vista del impacto que

tiene sobre las cifras financieras. Para ello supongamos que se constituye una empresa

el 31/12/95, con un aporte en efectivo de Bs. 1.000.000,00 y que esta no

realizo ninguna operación hasta el 30/06/96, el asiento original de

constitución sería:

al 30/06/96, el balance

general reflejará la siguiente situación:

En valores nominales

la empresa mantiene la misma cantidad de efectivo que en la fecha de su

constitución, pero existe una pérdida que la contabilidad tradicional no

refleja y que es la originada por la inflación. El millón de bolívares del

31/12/95 no tiene el mismo poder de compra que el millón de bolívares reflejado

al 30/06/96.

Este resultado es mostrado

cuando se efectúa el calculo del resultado por exposición a la

inflación, para lo cual se utilizarán los IPC previamente

calculados.

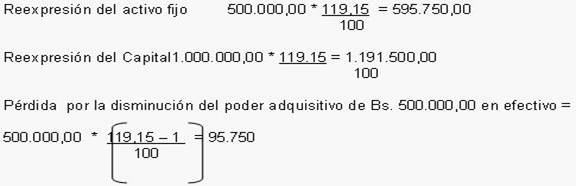

Reexpresión del capital

= 1.000.000, 119.15 = 1.191.500

100

Pérdida por la

disminución del poder adquisitivo de Bs. 1.000.000=

1.000.000, (119.15 - 1 )

= 191500

(100)

Las cifras del balance general

quedarían de la siguiente forma:

El balance general anterior,

muestra una modificación en la sección del patrimonio:

1.

El incremento del capital social con la partida de

actualización del capital social por ser una cuenta de naturaleza no monetaria.

2.

La pérdida por exposición a la inflación igual al monto

de la actualización del capital social: esta pérdida se origina en razón al

mantenimiento de BS 1.000.000, en efectivo y ser esta pérdida de naturaleza

monetaria, el registro contable sería.

30-06-96

_________1_________ Debe Haber

Resultado por exposición

a la inflación 191.500,00

Actualización del

capital social 191.500,00

P/C la actualización del

capital social

Al 30-06-96

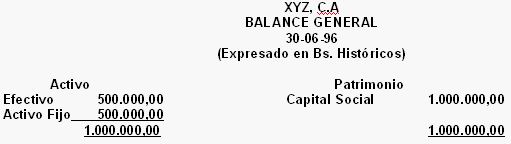

Ahora supongamos que el aporte

del capital social fue hecho un 50% en efectivo y de otro 50% con un activo

fijo, el registro de constitución seria:

31-12-96

_________2_________ Debe Haber

Efectivo en Caja y

Bancos 500.000,00

Activo fijo 500.000,00

Capital Social

1.000.000,00

P/C la constitución de

la empresa XYZ, C.A

Por aporte de sus

accionistas 50% según depo-

sito Nº

315.020 y 50% mobiliario y equipos.

Supongamos igualmente que el

30-06-96 la empresa no efectuó ninguna operación, luego el balance general

quedaría de la siguiente forma (cifras históricas).

La diferencia entre este Balance

General esta en la composición del Activo veamos ahora los cálculos y represión

de las cifras:

Metodología de ajuste por inflación de la información

financiera: DPC-10, boletines y publicaciones técnicas.

Aspectos Contables del Ajuste por Inflación, Contenidos

en la declaración DPC 10:

Los aspectos que se presentan

están contenidos en: Primer Boletín, Segundo Boletín y Tercer boletín

Según FCCPV (Federación de

Colegios de Contadores Públicos) DPC 10, existen tres instrumentos

metodológicos, que aun cuando no son directamente una implicación contable para

el ajuste por inflación contable para el ajuste por inflación de los estados

financieros, lo afectan, ya que según el órgano son 3 los métodos que ajuste

para medir los efectos de la inflación:

El método del nivel general de

precios. Es la aplicación integral o parcial un índice que permite la

estimación de precios constantes en la economía.

El método de costos corrientes.

Es la revalorización de activos mediante índices específicos de precios, u

otros criterios.

El método Mixto. Es una

combinación de los dos métodos anteriores. Consiste en aplicar el primero y

luego el segundo.

MÉTODO DEL NIVEL GENERAL DE

PRECIOS O DE PRECIOS CONSTANTES -N.G.P.

El concepto de los precios

constantes respeta el de los costos históricos. Es la aplicación de una unidad

monetaria constante a los estados financieros históricos.

Las partidas en los estados

financieros son monetarias, no monetarias y patrimoniales.

Las partidas no monetarias y

patrimoniales se revisen de las mismas características en lo que se refiere a

los efectos de la inflación.

Son monetarias aquellas partidas

que no están protegidas contra los efectos de la inflación, puesto que sus

valores nominales son constantes.

Se constituyen por dinero o

derechos y obligaciones en dinero, expresadas en unidades monetarias

independientemente de las fluctuaciones en el nivel de precios en general.

El efectivo, las cuentas por

cobrar y pagar y los prestamos son ejemplos de partidas monetarias, salvo que

estén sujetos a reajuste por contrato o decreto.

La metodología de precios

constantes expresan las partidas monetarias a la fecha del último balance

general a su valor nominal.

Las partidas monetarias a fechas

anteriores se presentan a sus valores respectivos pero re-expresados al dividir

esos valores entre el índice de precios a la fecha respectiva y

multiplicándolos por el índice de cierre.

Las ganancias o perdida

monetaria (o sea, el beneficio o la erosión por posición monetaria, llamada

también - resultado por exposición a la inflación-) es la consecuencia de la

posición monetaria neta de una entidad a lo largo de un periodo de fluctuación

en el poder adquisitivo del dinero.

Se habla de una posición

monetario activa o positiva, cuando los activos monetarios superan los pasivos

monetarios.

Se habla de una posición

monetaria pasiva o negativa, cuando los pasivos (que son de hecho partidas

monetarias en casi toda instancia) superan los activos monetarios.

Los activos no monetarios

tienden a guardar su valor productivo aparte de las fluctuaciones en el nivel

general de precios. Ejemplos son las existencias y el activo fijo.

Los pasivos no monetarios se

limitan a ciertos créditos difereridos y las obligaciones sujetas a reajuste en

función del nivel general de precios. Bajo el concepto de precios constantes,

su valor histórico en su costo (u otra base al originarse) dividido entre el

nivel de precios en ese entonces y multiplicado por el nivel de precios a la

fecha.

Se habla de "re-expresar"

estas partidas, como también las monetarias a la fechas anteriores.

MÉTODO DE COSTOS CORRIENTE -NEP.

El método de costos corriente

consiste, en su forma simple, en la sustitución de valores actualizados por los

históricos, generalmente limitado, en su aplicación a las existencias o al

activo fijo.

Este ajuste genera un superávit

patrimonial.

Este método no esta de acuerdo

con principios de contabilidad de aceptación general en Venezuela.

Este método, llamado también del

costo real corriente, en su forma mas completo de los que se señalen en párrafo

1, por cuanto combina los otros dos.

Una vez re-expresados los

estados financieros en función de nivel general de precios, se actualizan los

activos no monetarios según el segundo método señalado en el párrafo 1,

incorporando valores corrientes.

El superávit por tendencia de

activos no monetarios, también podría llamarse - exceso de los valores corrientes

de los activos no monetarios sobre el valor histórico re-expresados según el

nivel general de precios -.

El resultado realizado en un

periodo económico por la tendencia de activos no monetarios es la diferencia

entre el costo de ventas y los gastos de depreciación con base en los valores

corrientes y los valores obtenidos por estos mismos conceptos según el método

del nivel general de precios.

Como quiera que el costo de

ventas y la depreciación haya recibido un ajuste igual a la diferencia antes

citada, el resultado en el periodo es similar al obtenido mediante el método

del nivel general de precios.

Pero procediendo de esta forma

se distingue mejor el resultado por operaciones y el resultado por la simple

tendencia de los bienes. Se habla así de la conservación del capital

financiero.

Según el autor referido con

anterioridad, las implicaciones contables de la publicación DPC 10 son las

siguientes:

Presentación

Se deben presentar estados

financieros complementarios actualizados según valores determinados con base en

bien sea (a) el método del nivel general de precio, o (b) el, método mixto. La

presentación debe hacerse en un solo informe, en el cuerpo de los estados

financieros históricos o en estados financieros separados.

Los valores a que se refiere el

párrafo anterior son aquellos que figuran en el balance general, el estado de

ganancias y perdidas, el estado de movimiento en el patrimonio, y cualquiera

otros estados financieros básicos que no sean el de cambios en la situación

financiera o el de movimiento de efectivo.

En el caso que una empresa ya

registrado en libros (o sea, en los registros obligatorios según el Código de

Comercio) una revalorización de parte o todas sus existencias y/o activo fijo,

esta elegirá necesariamente el método mixto. La valoración de estos activos

para los fines de esta Declaración se realizara de acuerdo con las normas de la

misma.

Las partidas en moneda

extranjera deben ser valuadas a la tasa de cambio vigente para la fecha de los

estados financieros.

Las cifras actualizadas en todos

los estados financieros según en el párrafo 23, inclusive aquellos presentados

para fines comparativos, deben calcularse con base en el índice general de

precios del mes de cierre del último periodo.

A los aspectos de las

actualizaciones con base en el índice general de precios, se utilizara el

índice general de precios nivel consumidor. Si no se dispone del índice

aplicable a la fecha de la actualización, se empleara, para los cálculos

respectivos, la variación con un retraso de un mes en relación al periodo

efectivo que se trata de actualizar.

Al emplear el método de nivel

general de precios, se comparan los valores así obtenidos para los activos no

monetarios con aquellos que se aplicaran bajo el método mixto. Si son

superiores, a opción de la empresa se utilizarán cualquiera de los dos.

Al emplear el método mixto, los

valores corriente pueden ser determinados por la propia empresa solamente si su

estimación se basa estrictamente en la aplicación a los valores históricos de

algún índice relevante que haya sido publicado por el Banco Central de

Venezuela.

Tratándose de cualquier

estimación de valores corrientes, aparte de la del párrafo anterior, la misma

debe ser efectuada por profesionales cuyo campo de actuación se encuentre esta

especialidad reconocida, o por empresas del ramo autorizados por los gremios a

los cuales pertenezcan los profesionales que dentro de ellas realicen esta

actividad, y que hayan establecido normas técnicas y procedimientos que

garanticen la contabilidad en los resultados. Los profesionales o empresas

mencionados anteriormente no deben tener vínculos económicos o personales con

la empresa cuyos activos avalúa, ni conflictos de interés con la empresa.

El estudio técnico practicado

por avaluadores debe satisfacer por lo menos los requisitos y suministrar los

datos que se enumeran a continuación:

Valor de preposición nuevo. Es

la estimación del costo en que incurriría una entidad para adquirir en el

momento actual un activo nuevo o semejante al que esta usando, mas todos los

costos necesario para que estuviera listo para uso (flete, acarreo,

instalación, desechos, etc.), permitiéndole mantener una capacidad operativa

equivalente.

Valor neto de reposición. Es el

valor de reposición nuevo menos la depreciación originada por el uso o perdida

de valor debido a la obsolescencia calculada en base a ese mismo valor.

Vida útil del activo nuevo y

resto de vida útil desde la fecha de avalúo.

Valor desecho, cuando existan

elementos suficientes que indiquen su posible existencia,

Los avalúos no deben hacerse con

cifras globales. Deben asignarse valores específicos a los distintos bienes en

existencia o a bienes en existencia o a bienes homogéneos.

El superávit por tendencia,

definido en el párrafo 9, es un elemento del patrimonio de la empresa, sin

efecto sobre los resultados de un periodo en particular.

Revelaciones

Los estados financieros deben

revelar el método elegido para su actualización, proporcionando información

suficiente para que el lector pueda apreciar las diferencias en metodología y

valores con los estados financieros históricos. Se revelara el índice de los

precios al principio y fin de cada periodo económico.

Cuando se emplee el método mixto

se revelara:

El índice relevante utilizado de

acuerdo en el párrafo 8.

Si no se utilizo un índice

relevante, el procedimiento seguido de acuerdo con el párrafo Otras

informaciones de acuerdo con el párrafo 10.

Al existir u superávit por

tendencias, se debe revelara cuales activos no monetario se relaciona. Al no

disponerse de información suficiente sobre las inversiones de otras empresas

como para re-expresar la inversión adecuadamente se debe revelar los supuestos

y metodología empleados.

En todo caso se distingue en el

capital contable, o patrimonio; entre:

El capital social nominal.

La actualización del capital

social.

Las ganancias retenidas

actualizadas.

La reservas actualizadas.

El resultado acumulado por

exposición a la inflación, menos cualquiera parte del mismo que se haya

realizado e incluido en el c; se recomienda, por un periodo de tiempo

prudencial mantener los resultados monetarios separados de las utilidades

retenidas en el patrimonio para observar su comportamiento, especialmente en

los primeros años de aplicación de los ajustes.

Al haberse empleado el método

Mixto:

El superávit por tendencia de

activos no monetarios.

Partidas Monetarias. Las

partidas monetarias a la fecha de cierre se presentan a sus respectivos valores

nominales en conformidad con principios de contabilidad generalmente aceptados.

Las partidas monetarias a fecha anteriores se presenta a sus valores

respectivos pero re-expresados al dividir esos valores entre el índice de

precios a la fecha respectiva y multiplicarlos por el índice de cierre.

Existencias. Debe tomarse en

cuenta:

Bajo el método del nivel general

de precios, se determina la fecha de origen por capas y/o categorías, agrupando

los renglones por mes, periodo de año o año de origen según sea apropiado.

El valor re-expresado por

índices de precios esta sujeto a la norma del menor entre el costo re-expresado

y el valor recuperable.

Bajo el método mixto, el valor

corriente se estima por técnicas tales como el precio de la ultima adquisición;

el costo estándar de manufactura, si es representativo el costo corriente; el

índice general de precios aplicado al costo histórico, precios cotizados en el

mercado; ultima factura; oferta; o cualquier otro que sea representativo del

precio corriente en el mercado para la fecha de cierre.

Costo de Venta. Debe tomarse en

cuenta:

El costo de venta se calcula por

la técnica clásica del inventario (existencia) al principio, mas costos del

periodo, menos inventario final, todo utilizados.

Los costos del periodo

posiblemente consiste en los consumos de (i) materia primas y materiales, y (ii) manos de obra y diversos costos e indirectos. Las

partidas bajo (i) se re-expresan en base a los párrafos 1 y 3. Las partidas

bajo (ii) se re-expresan en función del índice de

precios de cuando se originan y el índice al final del periodo.

Activo Fijo. Debe tomarse en

cuenta:

Bajo el método del nivel general

de precios, el valor bruto) o sea, antes de depreciación y cualquier provisión

pertinente) se actualiza de la manera expuesta en el párrafo 1.

Bajo el método del nivel general

de precios se excluyen de los valores re-expresados las revalorizaciones y

todas sus consecuencias, tales como los gastos de depreciación sobre la

revalorización en el periodo corriente y en periodos anteriores, el superávit

por revalorización y cualquier capitalización de este superávit que haya sido incorporado

en el capital social.

La fecha de origen de un activo

fijo, o de una parte significativa del mismo, es la fecha en que se incurrió el

costo, independientemente de que se hayan acumulado costos como obras en

proceso o en otras cuentas transitorias.

La depreciación acumulada de

cada componente o grupo se obtiene al aplicar el valor bruto ajustado la vida

útil transcurrida. O, lo que es lo mismo, se mantiene la proporción entre el

valor bruto y la depreciación acumulada.

El valor corriente bajo el método

mixto será: (a) el costo histórico re-expresado por índices de precios

específicos, bien sea de la industria en particular o de precios al por mayor

según el Banco Central e Venezuela, menos la correspondiente depreciación

acumulada; (b) el valor de reposición menos la correspondiente depreciación

acumulada, salvo que (c) circunstancias especificas justifiquen que sea el

valor de desecho.

Se asigna valores específicos a

los distintos bienes en existencia a los distintos bienes en existencia o a los

distintos grupos de bienes homogéneos, tratándose en forma congruente todos los

bienes de la misma clase y características comunes.

El valor de reposición es la

estimación del costo en que incurría la empresa para adquirir en el momento un

activo nuevo semejante, incluyendo todos los costos necesarios para que

estuviera listo para su capacidad operativa equivalente: v.g.

fletes, instalación, derechos.

Cuando se emplea la técnica

contempla en el párrafo 7, el evalúo debe referirse a una estimación realizada

no mas de treinta y seis meses antes de la fecha del ultimo balance presentado.

La actualización durante el lapso hasta la fecha del último balance puede

realizarse mediante la aplicación de índices generales o específicos.

Depreciación. Debe tomarse en

cuenta:

Bajo el método mixto, no es

necesario que la vida útil restante sea la que se estimo en los estados

financieros preparados en la base al costo histórico.

No se afectaran los resultados

netos de periodos anteriores por la actualización de la depreciación acumulada.

Los gastos por depreciación por los periodos actualizados deben ser los

correspondientes a un periodo normal, tomando como base el valor del activo

actualizado dividido entre la vida estimada.

Cargos y Créditos Diferidos.

Debe tomarse en cuenta:

Se actualizan los saldos por la

metodología reseñada en el párrafo 15.

El impuesto sobre la renta

diferido es una partida monetaria para los fines de esta declaración.

Inversiones. Debe tomarse en

cuenta:

Los títulos valores registrados

al precio de mercado según los principios de contabilidad generalmente

aceptados, son partida monetaria para los fines de esta Declaración.

Los títulos y otras inversiones

valoradas al menor entre el costo y el valor de mercado según los principios de

contabilidad generalmente aceptados, son partidas no monetarias para los fines

de esta Declaración. Se actualizaran los saldos para la metodología reseñada en

el párrafo 15, respetando el concepto consagrado en el párrafo 7.

Para los títulos y otras

inversiones que se presentan por el método de participación patrimonial, o que

exigen la consolidación de estados financieros según los principios de

contabilidad de aceptación general, se actualizan primero los valores en la

empresa receptora de la inversión, después se incorporan estos valores

actualizándose los estados financieros de la empresa inversionista, ya sea por

el método de participación patrimonial o por el de consolidación.

Para el costo de adquisición se

toma como origen la fecha del pago de la inversión. Para los dividendos, la

fecha de cobro. Para las ganancias y perdidas, el periodo de origen en la

entidad receptora de la inversión.

Capital Social. Se actualiza este rubro por el método del nivel

general de precios. Al haberse capitalizado algún elemento aparte de los que se

eliminan conforme al párrafo 2, se asigna como antigüedad a estos dividendos en

acciones la fecha o periodo de su origen como patrimonio, y no la de su

capitalización. El periodo de origen se puede determinar por las técnicas LIFO,

FIFO o promedio guardado uniformidad de técnica entre los periodos.

Ganancias Retenidas. Se actualiza este rubro por el

método del nivel general de precios. Para el decreto de dividendos, los

apartados a reservas y capitalización de ganancias, se asigna como antigüedad

la fecha o periodo de su origen como patrimonio, y no la de su capitalización.

El periodo de origen se puede determinar por las técnicas LIFO; FIFO o

promedio, guardando uniformidad de técnicas entre los periodos.

Resultado por Exposición a

Se determina primero a la fecha

de cierre inmediatamente anterior al primer periodo actualizado.

Después se afecta cada periodo

al re-expresarse las actualizaciones anteriores y al actualizarse los diversos

valores originados en el periodo.

La parte realizada de este

resultado se incluye por separado en los resultado se incluye por separado en

los resultados del periodo. Es la diferencia entre la posición monetaria neta

estimada y la posición monetaria neta al cierre del periodo.

La posición monetaria neta

estimada a la cual se refiere el párrafo 2, es: (a) la posición monetaria neta

al principio del periodo, actualizada por la variación en el índice general de

precios durante todo el periodo; mas o menos (b) el movimiento neto en las

partidas monetarias, actualizadas según el índice general de precios por las

porciones del periodo que correspondan.

Otras Cuentas de Resultados.

Debe tomarse en cuenta:

Son no monetarias las cuentas de

resultados que surgen de la asignación entre periodos de los activos y pasivos

no monetarios. Ejemplos son el consumo de existencia en el costo de ventas, la

depreciación del activo fijo y la amortización de costos prepagados y saldos de

los diferidos no monetarios.

Son monetarias todas las cuentas

de resultados que no se incluyen en el párrafo 1. Ejemplos son las ventas, los

gastos corrientes y el impuesto sobre la renta. Estas cuentas de resultados se

actualizan conforme al concepto expuesto en el párrafo 15 por tratarse de

partidas monetarias de fechas anteriores.

Según el autor referido con

anterioridad las implicaciones contables de la publicación del primer boletín

actualizado DPC son las siguientes:

La revalorización mediante

avalúos y sus actualizaciones de las partidas indicadas en el párrafo 17,

siempre que se haga dentro del método integral MIXTO, es un principio de

contabilidad de acepción general en Venezuela de acuerdo a lo estipulado en

Aquellas entidades que se han

efectuado reevaluaciones con anterioridad a la entrada en vigencia de este

boletín y de

A partir de la entrada en

vigencia de este Boletín, aquellas entidades que opten por presentar los estados

financieros actualizados como únicos, estarán cumpliendo con los principios de

contabilidad de aceptación general.

Para los periodos económicos que

comienzan después del 31 de Diciembre de 1.995, solamente los estados

financieros actualizados de acuerdo con las dos metodologías definidas en

No se permite la presentación

por separado de la información requerida por este Boletín y

La revaluación de las partidas

no monetarias dentro del MÉTODO MIXTO puede hacerse sobre una de las siguientes

alternativas:

Todo el activo fijo

Todo el activo fijo y los

inventarios de mercancía.

Debe relevarse en todo caso la

opción elegida. El avalúo no debe hacerse global. Todos los bienes de clase y

características comunes deben tratarse en forma similar, en el sentido de no

incluir o excluir determinados activos con el fin de lograr resultados

predeterminados.

Aquellas entidades que haya

registrado avalúos en libros con anterioridad a la entrada en vigencia de este

Boletín y cuyos costos históricos re-expresados sean iguales o superiores a los

montos revaluados, podrán optar por uno cualquier de los dos métodos definidos

en

Según el autor referido con

anterioridad las implicaciones contables de la publicación del segundo boletín

de actualización del DPC 10 son las siguientes:

Actualización de Partidas no

Monetarias. Debe tomarse en cuenta:

Para efectos de los estados

financieros actualizados, debe eliminarse, antes de re-expresar las cifras

históricas, cualquier monto previamente reconocido como parte del costo de los

activos proveniente de devaluaciones o fluctuaciones en el valor de la moneda

incluyendo cualquier monto registrado en cargos diferidos.

El Evalúo y los Tasadores. Debe

tomarse en cuenta:

El avalúo debe ser hecho por un

tasador o firma de tasadores profesionales que tengan entrenamiento adecuado,

experiencia con respecto al tipo de activo que esta siendo avaluado,

familiarización con las condiciones locales y regionales que puedan influir en

el proceso de tasación, y que estén debidamente inscritos en asociaciones

gremiales de profesionales en cuyo campo de actuación esté la profesión de

tasador reconocida y que hayan establecido normas técnicas y procedimientos que

garanticen la razonabilidad de los resultados.

El avalúo debe estar firmado por

un tasador, el cual acepta la obligación de sostener un criterio independiente

e imparcial al efectuar su trabajo.

Se considerara que hay

independencia e imparcialidad cuando el tasador o un socio de la firma:

Sea cónyuge, pariente

consanguíneo o civil hasta cuarto grado de consanguinidad y segundo de afinidad

del propietario o socio principal de la entidad, o de algún Director,

Administrador o empleado que tenga intervención importante en la dirección y

administración en los negocios de la entidad objeto de avalúo.

Tenga o pretenda tener alguna

injerencia o vinculación económica directa o indirecta en la entidad objeto del

avalúo, en un grado tal que pueda afectar se libertad de criterio.

Hubiere desempeñado cargos de

responsabilidad en la entidad del avalúo durante los tres años anteriores.

Este afectado por cualquier otra

circunstancia que pueda incidir negativamente en su independencia e

imparcialidad.

El estudio técnico de los avaluadores

debe satisfacer como mínimo requisitos establecidos en el párrafo 32 del DPC

10.

Activo Enajenado o retirados

objetos del Avalúo. Debe tomarse en cuenta:

La ganancia o pérdida

proveniente de la enajenación o retiro de un activo fijo evaluado, se determina

en función del valor neto acuatizado y no del costo histórico.

Resultado por Tenencia. Debe

tomarse en cuenta:

Los resultados por tenencia,

conocido hasta ahora en nuestro medio como superávit por revalorización, deben

determinarse conforme a lo establecido en el párrafo 18 de

En estados financieros

consolidados o combinados, donde la compañía matriz y sus filiales han

revaluado sus activos fijos, los resultados por tenencia consolidados se

presentan como tales.

Para consolidar o combinar

estados financieros, todas las empresas a consolidar o combinar deben utilizar

el mismo método de contabilistas (NGP ó MIXTO)

Limitaciones a los Valores que

Podrán ser Asignados a los Activos Fijos e Inventarios Cuando se Aplique el

Método Mixto. Debe tomarse en cuenta:

Bajo el método mixto, el costo

corriente es el costo actual de adquisición o reproducción de un activo específico,

o el monto recuperable, cuando es menor.

Los montos recuperables se

definen como los valores de uso.

El valor de realización neto es

el precio estimado del activo menos los costos de terminación y depreciación y

debe hacerse cuando se proyecta vender el activo en el futuro inmediato.

El valor presente del total de

los flujos futuros de efectivos de efectivo que se espera recibir por el uso

del activo y se bebe usar cuando no se tiene la intensión de vender o retirar

el activo en el futuro inmediato, para el calculo del valor presente se deben

utilizar los conceptos del valor del dinero en el tiempo y una tasa del

descuento que considere el riesgo relacionado con la empresa y el sector económico

donde opera.

Cuando un valor ajustado que ya

refleja el costo corriente es reducido a su monto recuperable, esta reducción

refleja una baja en el valor correspondiente del activo.

Costo Integral de

Financiamiento. Debe tomarse en cuenta:

El estado de ganancias y

pérdidas, actualizado, las partidas que correspondan al interés no

capitalizable (neto), ganancias o pérdidas por fluctuaciones cambiarias y el

resultado monetario neto, se representaran bajo el rubro Costo Integral de

Financiamiento.

Según el autor referido

anteriormente las implicaciones contables de la publicación del Tercer Boletín

de Actualización del DPC 10 son las siguientes:

Los activos y pasivos atados

contractualmente con cláusulas de reajustabilidad a cambios de precios de

precios o índices de inflación, se ajustan de conformidad con el contrato para

determinar su importe a la fecha del balance; estas partidas se muestran a este

monto ajustado en el balance general re-expresado.

El saldo de las partidas en

moneda extranjera se ajusta con la tasa de cambio a la fecha del Balance

General al cual corresponda. En el proceso de reexpresión, Para efectos

comparativos, los saldos en moneda extranjeras en los balances generales de

cierre anteriores, los cuales deben estar ajustados a la tasa de cambio a la

fecha de cierre respectivo, se ajustan con variación en el IPC desde la fecha

de ese balance anterior hasta la fecha de cierre actual.

Las disminuciones de patrimonio

por dividendos decretados en efectivo se re-expresan a partir de la fecha del

decreto de dividendos.

Los aumentos o disminución por

participación patrimonial se calculan en base al patrimonio neto y resultado re-expresado

en la compañía filial.

Cuando se han actualizado para

formar parte del capital socio legal dividendos en acciones provenientes de

reevaluaciones y el resultado de re-expresar la cifra histórica del capital

social sin tales capitalizaciones, es superior al capital social legal (con

avalúos), puede utilizarse la cifra de la actualización. Si la cifra de la

actualización del capital histórico para llevar el capital social a la cifra

legal, disminuyendo la cifra de la actualización. Si la cifra de la

actualización no es suficiente, la entidad deberá utilizar el método MIXTO

obligatoriamente o disminuir el capital social a su cifra real, legalmente,

para aplicar NGP.

Estados de Resultados. Debe

tomarse en cuenta:

Los gastos de depreciación del

ejercicio se re-expresan en el método NGP asignándole a las cuotas históricas

registradas en los libros legales, ajustadas por los conceptos establecidos en

No es adecuado efectuar

reexpresiones por distribución proporcional en base a la reexpresión global de

los activos fijos o su depreciación acumulada ni cualquier otro medio global

que pueda introducir factores de distorsión en los resultados, de la difícil

verificación.

La utilidad o perdida en ventas

de acciones, activos fijos y otras partidas no monetarias se re-expresa

actualizando cada uno de los elementos que intervienen en su determinación: costo

de adquisición, depreciación acumulada y precio de venta; este ultimo se le

asigna como origen la fecha en el cual se crea la obligación de pago para el

comprador.

La ganancia o perdida monetaria

resultante de la posición monetaria neta durante el ejercicio toma parte de la

utilizada neta y debe revelarse en una sola línea, pero agrupada dentro del

concepto de costo integral de financiamiento, conjuntamente con los intereses y

las diferencias en cambio. Los ajustes a los activos y pasivos monetarios atados

mediante un convenio a cláusulas de reajustabilidad, deben también agruparse en

el costo integral de financiamiento.

Estado de Flujo del Efectivo.

Debe tomarse en cuenta:

Este pronunciamiento en

concordancia con

Estado Financieros Consolidados.

Debe tomarse en cuenta:

Una compañía tenedora de

acciones de otras entidades situadas en el País requiere que los estados

financieros de estas subsidiarias se re-expresen, antes de que se incluyan en

los estados financieros consolidados y que todas las compañías a consolidar

utilicen el mismo método de actualización.

Cuando la subsidiaria es

extranjera, sus estados financieros deben ser re-expresados, de acuerdo con los

índices generales de precio de su país de origen y luego traducidos a la moneda

local a la tasa de cambio vigente para la fecha del Balance General, todo antes

de su consolidación.

Si la subsidiaria no esta en un

país con índices de inflación lo suficientemente elevados, que requiera que la

información financiera sea ajustada por los efectos de la inflación, para los

estados financieros de la subsidiaria se aplicara

Si se consolidan estados

financieros con la fecha de cierre diferente, todas las partidas monetarias y

no monetarias, deben re-expresarse en la unidad de mediada de poder adquisitivo

a la fecha de los estados financieros consolidados.

La participación de los

accionistas minoritarios en el balance general se actualiza en base al

patrimonio neto re-expresado de la empresa filial.

La participación de los

accionistas minoritarios en los resultados del ejercicio se actualiza en base a

los resultados re-expresados de la filial y se revela dentro de los resultados

consolidados.

Manejo de los Aspectos:

Contable Fiscal y financiero

Según Suares

J., el manejo de los aspectos contables fiscal y financiero equivale a mucho

mas que aplicar índices y coeficientes calculados, sobre las participaciones

que sufren ajuste por efectos de la inflación

Contablemente equivale a la

ejecución de rigurosos procedimiento, que va más allá de la presentación de los

Estados Financieros, vista desde una óptica más amplia cabe correspondiente a

un informe de auditoria, tanto por el estudio de las partidas a diferentes

periodos, como a su manejo y presentación.

El informe, debe reflejar para

una empresa dada, su nombre y el método de ajuste realizado y las referencias,

Ejemplo:

Las referencias son empleados en

lo largo de todo el informe en forma de cascada.

Para cada una de las referencias

se presentan sus partidas, Ejemplo:

Posteriormente a la presentación

de todas las partidas se procede a realizar los cálculos y presentados en las

cédulas auxiliares, tomando en cuenta:

Para las partidas diferentes del

inventario, que no sufran depreciación o que estén asociadas a ella, se presenta

los movimientos de la cuenta donde el inicial, tomando en cuenta todas las

adición hasta la fecha, calculando para cada fecha de movimiento el coeficiente

de ajuste, elaborando la cédula e identificándola; la información de la cédula

debe contener fecha, descripción, monto, coeficiente calculado a la fecha,

monto ajustado al (fecha de ajuste), identificando los saldos con referencia

auxiliar.

Para los inventarios se deberá

elabora las cédulas indicando el tipo de valoración del inventario, el manejo

de los artículos y el calculo del coeficiente se hará por capa para cada

articulo; la información que se presenta es: fecha, descripción (articulo capa)

valor histórico, coeficiente ajustado a la fecha, monto ajustado al, e

identificando los saldos con referencia auxiliar.

Para las partidas que se

deprecian las cédula se elabora tomando en cuenta el valor inicial y sus

adiciones tanto para el elemento, como para la depreciación; se presenta la

cédula identificando la con el nombre de la partida y su referencia, debe

contener: fecha, descripción, costo histórico, costo de depreciación,

coeficiente de ajuste calculado para la fecha, costo ajustado al, los saldos se

identifica con una referencia auxiliar.

Para las partidas afectadas por

la descripción pero no depreciadas Ejemplo: Gastos de depreciación, la cédula

debe contener: identificación de la partida con su referencia, y tomando en

cuenta sus movimientos desde el inicial sus adiciones presentan: fechas,

descripción, monto histórico acumulado a la fecha del ajuste, monto histórico

acumulado del periodo inmediatamente anterior, coeficiente de ajuste a la

fecha, gasto histórico del periodo al (acumulado histórico a la fecha del

ajuste, menos el histórico acumulado del periodo anterior) sobre el cual se aplica

el coeficiente, y gasto ajustado al.

Se elaborará la cédula de

movimiento de la posición financiera con la información del punto 1, pero al

monto ajustado se le identifica como ajustado moneda al, presentando tres

grupos de partidas, la primera es la posición monetaria neta inicial cuyos

primeros rubros son los activos y pasivos monetarios, el saldo se identifica

como partida monetaria al y se identifica con una cédula auxiliar; como segundo

rubro los aumentos (ventas y demás adiciones o ingresos diferidos)

identificándolos con la partida auxiliar de la cédula que provienen, al saldo

se le identifica como total aumentos; el tercer rubro corresponde a las

disminuciones (compras, gastos, impuestos,) identificándolos con cédulas de las

partidas donde provienen, al saldo se le identifica como total disminuciones; a

la suma algebraica de: partida monetaria, total aumento y total disminuciones

se identifica como posición monetaria neta final; posteriormente, se coloca la

ganancia o perdida monetaria calculada como la diferencia entre la posición

monetaria neta final ajustada y la posición monetaria neta histórica;

posteriormente se coloca el cuadre de partida identificándolo como posición

monetaria neta final histórica del renglón ajustado que resulta de la diferencia

entre la posición monetaria neta final ajustada y la ganancia o perdida

monetaria, este monto debe ser igual a la posición neta final

Se procede a realizar la cédula

demostración del REI, la cual contiene las del balance general del cierre del

ejercicio anterior, presentando para cada partida tres columnas valor

histórico, valor represado y diferencias siendo este ultimo para cada rubro la

diferencia entre los dos anteriores; se obtiene el total activo y total pasivo

patrimonio; el REI resulta de la diferencia entre el total activo menos el

total pasivo patrimonio.

Se precede a elaborar la cédula

del REI acumulado del ejercicio, que se identifica con el nombre y con una

referencia auxilia, el cual contiene: fecha, descripción, referencia ajustada a

moneda al, las partidas del calculo son el REI acumulado año anterior menos

resultado monetario.

Una vez realizadas todas las

cédulas, se procede a elaborar los estados financieros ajustados, presentando

dos columnas una para el valor histórico y otra para el ajustado.

Para escasos del balance

general, se incorporara como ultima partida del rubro patrimonio el rey

acumulado, identificando la columna histórica la cédula donde proviene y

colocando el valor respectivo en la columna de ajustado. Este monto se computa

para el total del patrimonio ajustado; procedimemtalmente, el resto se realiza

bajo la forma de presentación tradicional de este estado financiero.

Para el caso del estado del

resultado, luego de obtenida la utilidad del ejercicio, se incorpora la partida

del resultado monetario, identificando la cédula de donde proviene en la

columna del valor histórico y el monto en la columna del valor ajustado este se

computa para obtener la ganancia o perdida neta.

Luego de elaborar los estados

financieros se procede a elaborar los estados financieros comparativos para

ambos casos (balance general y estado de resultado), para lo cual se debe

colocar dos columnas la primera corresponde a los valores ajustados al

ejercicio anterior y se identificara con el año del ejercicio anterior y como

re-expresado, la segunda columna corresponde a los valores ajustados del

ejercicio y se identificara con el año del ejercicio ajustado y con ese monto.

En todo los casos, los estados

financieros debe contener un encabezado que indique: Empresa, tipos de estados

financieros (BG o ER), tipos de expresión de estados financiero (ajustado o

comparativo), especificando el método de calculo utilizado y las monedas y

fechas como bolívares hay.

Una vez preparado todo el

material se procede a ordenar el informe:

Identificación del ajuste con la

referencia de los rubros principales.

El listado total de las

referencias, cada una de las con sus auxiliares y consecutivamente

identificadas por orden alfabético numérico.

Estados ajustados.

Estados Comparativos.

Cédulas calculadas en el orden

del listado.

Según Suáres,

manejar el ajuste desde el punto de vista fiscal depende del cumplimiento de la

ley a este efecto y los resultados arrojados por el manejo contable, pues al

realizar los ajuste a los estados financieros, se determina la renta gravable a

costos constantes, es decir, al valor del costo corriente ajustado de acuerdo

con el coeficiente aplicado como producto de la variación de los índices.

En el manejo fiscal propiamente

dicho, una vez ajustados los estados financieros se procede a determinar el

enriquecimiento neto en conformidad con el titulo 2 de la nueva ley de impuesto

sobre la renta, posteriormente se procede a la aplicación de las tarifas según

el titulo tres y de las reglas de acuerdo al titulo cuatro, para finalmente

presentar la declaración y liquidar el tributo de acuerdo al titulo seis.

Otro de los aspectos a tomar en

cuenta para el manejo fiscal, esta referido al control sobre la evasión de

impuestos estipulados en el titulo 6 Capitulo 3 referente este a las medidas

que aseguren su pago; además del titulo 7 y 8 en cuanto al control fiscal, y.

las contravenciones y autorizaciones para liquidar planillas.

De esta forma tomando en cuenta

y según la ley todos los aspectos anteriores se maneja los aspectos fiscales

propios y conexos del ajuste por inflación.

Según Suáres,

el manejo financiero del ajuste por inflación esta asociada la estrategias

financieras gerenciales que deben ejecutarse para minimizar el efecto de la

inflación, a fin de fortalecer la posición financiera en cuanto a la

disminución del activo monetario y el aumento del pasivo monetario.

De esta forma, el manejo de los

aspectos financieros corresponde directamente a la gestión de la gerencia

financiera empresarial, y depende evidentemente de la información financiera

manejada (preferiblemente ajustada) y de la habilidad del gerente para

vislumbrar las accione a ejecutarse, en base a la información proveniente de

los estados financieros.

Normas contables para la elaboración de

estados financieros ajustados por efectos de la inflación

Normas Contables

* El seis de diciembre del

año dos mil, el Directorio Nacional Ampliado de

* La obligatoriedad de

incorporar los asientos necesarios correspondientes al ajuste por inflación en

los libros legales, según lo dispuesto en el Código de Comercio.

* Se debe aplicar el ajuste

por inflación con carácter de obligatorio cuando la inflación llegue a los dos

dígitos, es decir que la única excepción a esta regla es cuando la inflación

del ejercicio económico no sobrepase un dígito, en cuyo caso queda a criterio

de la gerencia aplicar

* Las cuentas de capital

social y actualización de capital social, que anteriormente se presentaban en

forma separada, deben mostrarse en una solo partida en el cuerpo del balance

general.

* La apropiación para la

reserva legal se calculará aplicándose a la utilidad ajustada por inflación el

porcentaje establecido por

* A partir de la entrada en

vigencia de

* Solamente debe mostrarse

en el Estado de Ganancias y Pérdidas, pero agrupada en una partida denominada

costo integral de financiamiento, la ganancia o pérdida resultante de mantener

una determinada posición monetaria en el ejercicio económico.

* En cuanto al estado del

flujo del efectivo,

* Debe revelarse en una

nota a los estados financieros, el estado demostrativo del resultado monetario

de ejercicio (REME).

La norma (DPC 10), propone

básicamente dos métodos de ajuste para corregir el problema de la distorsión de

la información financiera, es decir la corrección monetaria. El primero llamado

Nivel General de Precios (NGP) o precios constantes, el cual mantiene el

principio de los costos históricos, pues representa la conversión de una moneda

de períodos anteriores a otra moneda actual, utilizando como base los índices

de precios al consumidor o índices de precios (IPC), mostrando de esta manera

en los estados financieros una moneda constante equivalente en el tiempo. Este

cambio de una moneda heterogénea a una homogénea durante un ejercicio económico

genera una ganancia o pérdida monetaria denominada Resultado Monetario del

Período (REME), la cual se agrupa en el estado de resultados. La aplicación del

método NGP no presenta mayor problema, más allá que la clasificación de las

partidas del balance general en monetarias y no monetarias, las primeras

representadas por el efectivo, las cuentas por cobrar, cuentas por pagar etc.,

es decir por aquellas partidas que tienen un valor nominal fijo,

independientemente de la tasa de inflación, y las segundas representadas

principalmente por los activos fijos, inventarios y patrimonio, las cuales

tiene un valor especifico variable y generalmente protegidas del efecto

inflacionario. Un ejemplo de su funcionamiento es el siguiente:

El procedimiento de ajuste

es sencillo, consiste en aplicar a las partidas no monetarias los índices de

precios al consumidor del área metropolitana de Caracas y así obtener el costo

histórico o re-expresado de la siguiente manera:

Costo histórico re-expresado

= Costo histórico x IPC a la fecha actualización/IPC a la fecha de origen

El costo histórico re-expresado

representa la moneda equivalente a la fecha del ajuste, es decir la corrección

monetaria de las partidas no monetarias, pues las otras partidas denominadas

monetarias no se pueden convertir a moneda constantes, ya que sus valores

permanecen fijos en el tiempo y son éstas últimas las que originan una

diferencia (ganancia o pérdida monetaria) al utilizar el método.

El segundo método propuesto

en

El método mixto produce un

resultado por tenencia realizado, el cual se ocasiona cuando los inventarios

que están valorados a costos corrientes se venden, y los activos fijos que

asimismo están a costos de mercado se deprecien. El resultado por tenencia

realizado se lleva al estado de ganancias y pérdidas y el mismo permite que los

resultados del ejercicio económico sean iguales a los obtenidos por el método

del Nivel General de Precios.

Ajuste

por inflación fiscal

El

ajuste por inflación fiscal promulgado en el año 1991 debe llevarse a cabo en

dos etapas, al primero se le denomina “ajuste inicial por inflación” y al

segundo ajuste regular. La intención y oportunidad en que deben emplearse tales

ajustes fiscales son diferentes y no debe realizarse el ajuste regular, sin

antes haberse efectuado el ajuste inicial. El ajuste inicial se practica en

forma extraordinaria (una sola vez) a los activos y pasivos no monetarios, con

el único objetivo de actualizar el patrimonio, el cual ha sufrido

modificaciones producto de la inflación, desde la fecha en que se compraron o

fabricaron los bienes (activos) hasta el día que se practique el ajuste. La

actualización no produce ningún efecto a los fines del Impuesto Sobre

Una

vez que la empresa haya efectuado el ajuste inicial de sus activos y pasivos no

monetarios, debe inscribirse en un Registro de Activos Revaluados y presentar

una declaración especial (formulario RAR 23), donde constan las partidas

revalorizadas. El acto de inscripción ocasionará una tasa de 3 por ciento sobre

el valor del ajuste inicial por inflación de los activos fijos depreciables, la

cual puede pagarse hasta en tres porciones anuales, uniformes y

consecutivas.

El

ajuste regular por inflación se debe practicar al cierre del ejercicio

gravable, una vez realizado el ajuste inicial, el mismo, se efectuará sobre los

activos y pasivos no monetarios, con el propósito de sincerar las ganancias y/o

pérdidas que por inflación afecten a los contribuyentes. El procedimiento para

llevar a cabo el ajuste se encuentra contenido a partir del artículo 126 de

Finalizado

el primer ejercicio económico de la entidad y cumplido el requisito legal de

realizar el ajuste inicial por inflación, la misma debe seguir llevando a cabo

durante los futuros ejercicios económicos, el llamado ajuste regular por

inflación, el cual busca año tras año actualizar el valor de los activos y

pasivos no monetarios de la empresa y determinar el valor real del patrimonio.

En la metodología fiscal el mayor valor que resulte de actualizar los activos

no monetarios, producirá un incremento a la renta gravable, mientras que

el ajuste del patrimonio causará una disminución en el enriquecimiento

neto, es decir que bajo la metodología fiscal un decreto de dividendos en

efectivo, disminuiría la cantidad de gasto deducible, que el ajuste del

patrimonio produce en la renta gravable, pues se debe recordar que el decreto

de dividendos disminuye el patrimonio de la empresa.

Conclusiones

La pérdida del

poder adquisitivo de la moneda es provocada por la inflación, que es el aumento

sostenido y generalizado en el nivel de precios.

El registro de

las operaciones se hace en unidades monetarias con el poder adquisitivo que

tiene el momento en que se adquieren los bienes y servicios; es decir las

transacciones se registran al costo de acuerdo con principios de contabilidad.

Esto tiene como consecuencia, en una economía inflacionaria, que dichas

operaciones con el transcurso del tiempo queden expresadas a costos de años

anteriores, aun cuando su valor equivalente en unidades monetarias actuales sea

superior, de tal suerte que los estados financieros preparados con base en el

costo no representan su valor actual.

La información que se presenta en el estado de situación financiera se ve

distorsionada fundamentalmente en las inversiones presentadas por bienes, que

fueron registrados a su costo de adquisición y cuyo precio ha variado con el

transcurso del tiempo.

Generalmente los inventarios muestran diferencias de relativa importancia

debido a la rotación que tienen ya que su valuación se encuentra más o menos

actualizada. Las inversiones de carácter permanente, como son terrenos,

edificios, maquinaria y equipo en general, cuyo precio de adquisición ha

quedado estático en el tiempo, generalmente muestran diferencias importantes en

relación con su valor actual.

Por otra parte, el capital de las empresas pierde su poder de compra con el

transcurso del tiempo debido a la pérdida paulatina del poder adquisitivo de la

moneda. Desde el punto de vista de la información de los resultados de

operaciones de la empresa, tenemos deficiencias originadas principalmente por

la falta de actualización del valor de los inventarios y de la intervención de

una depreciación real.

Todo esto da origen a una incertidumbre para la toma de decisiones porque se

carece de información actualizada y, si no se tiene la política de separar de

las utilidades como mínimo una cantidad que sumada al capital, dé como

resultado un poder de compra por lo menos igual al del año anterior, la

consecuencia será la descapitalización de la empresa y, con el transcurso del

tiempo, su desaparición.

De ahí la importancia de Reexpresión de los estados financieros, la reexpresión

de la información financiera es presentar los estados financieros de una

empresa en cifras o pesos del poder adquisitivo a la fecha de cierre del último

ejercicio.

Infografia

http://www.cubaindustria.cu/ContadorOnline/Contabilidad/Procedimientos%20Contables/PC-FF-B.htm

http://www.mailxmail.com/curso/empresa/contabilidadintermedia/capitulo3.htm

Aprenda sobre el mercado de

capitales.

Disponible en: http://www.cnv.gov.ve/

¿Qué es el Mercado de Capitales?