UNIVERSIDAD YACAMBÚ

MAESTRÍA

EN GERENCIA DE LAS FINANZAS Y DE LOS NEGOCIOS

PROFESOR:

CARLOS SANCHEZ

ASIGNATURA:

Análisis e Interpretación de Organizaciones (BSC)

INVESTIGACION

EN INTERNET

FORO EQUIPO 3

Miguel

Álvarez

José

Ferreira

Carlos

Gruber

Oswaldo

Zambrano

Los Mapas Estratégicos como herramientas

para construir los BSC

“En la actualidad es una realidad el hecho de que dentro de las empresas que llegan a diseñar un Plan Estratégico muy pocas logran implementarlo, dejando infructuosos sus esfuerzos. Esto se debe fundamentalmente a que carecen de una metodología apropiada, confiable y efectiva para implementar el plan. Ante esta necesidad se ha desarrollado una cuidadosa metodología basada en el sistema del BALANCED SCORECARD (BSC) desarrollado por el profesor Robert Kaplan y el consultor David Norton que ha sido aplicada con éxito en muchas empresas en todo el mundo en los últimos cinco años. Esta metodología se fundamenta en colocar a la estrategia en el epicentro de la empresa, destacando la importancia de los activos intangibles como los verdaderos “drivers” del cambio y el desarrollo”.

http://www.estrategiaempresarial.com/Metodologia.asp

Sub.Tema No. 1: Metodología del BSC

Autor: Miguel Álvarez

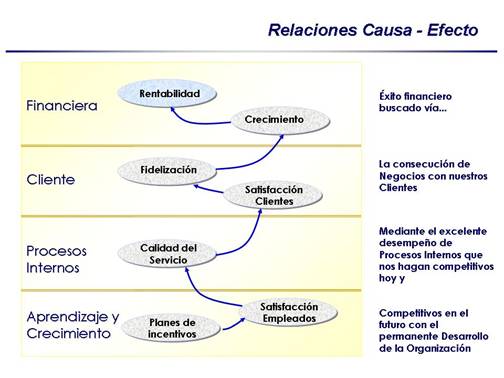

La metodología del BSC dice en general que si en una organización con

fines de lucro se quieren obtener resultados financieros favorables solo se

logrará logrando la satisfacción de los clientes, lo cual sería solo posible si

se disponen de procesos eficientes, donde se involucran empleados motivados,

involucrados y comprometidos con los objetivos de la organización, los cuales

deben estar claramente definidos para alcanzar tales logros. Toda esta cadena estratégica,

relación causa/efecto representa la hipótesis en los mapas estratégicos.

Fuente: http://www.12manage.com/methods_balancedscorecard_es.html

Los mapas estratégicos constituyen uno de los elementos básicos del BSC y

requieren de un análisis adecuado de la dirección de los objetivos que se

pretenden alcanzar y que, verdaderamente, están en sintonía con la estrategia.

El proceso de configuración del mismo varía según la organización a la cual se

aplica

Es importante resaltar que las relaciones que se establecen en un mapa de

estas características son entre objetivos y no entre indicadores (los cuales sirven para la medición de los

objetivos), y en si, la preparación de un mapa estratégico permite alinear a

todos los involucrados con el BSC hacia la estrategia corporativa.

El BSC ayuda a traducir la estrategia en acción, suministrando una forma

optima de administrar un conjunto de operaciones comerciales con una

metodología que facilita la comunicación y comprensión de las estrategias y

metas comerciales en todos los niveles de una organización.

El BSC comienza con

Los indicadores representan la medida de actuación de las áreas críticas

para el logro de la estrategia. El BSC muestra la actuación mediante el sistema

de medición, derivado de

En los inicios de los años 90 los Doctores Robert Kaplan y David Norton

de Harvard University

creadores del BSC establecieron un

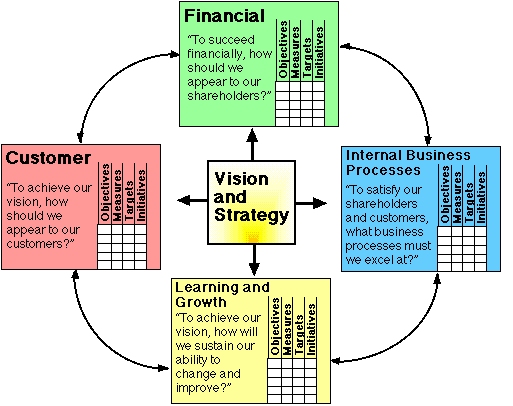

conjunto de cuatro perspectivas diferentes por las cuales puede ser evaluada la

actividad de una compañía (Metodología Cuadro de Mando Integral):

- La perspectiva financiera (¿cómo percibimos nuestros

accionistas?)

- La perspectiva del cliente (¿cómo percibimos nuestros clientes?)

- La perspectiva de proceso (¿en qué procesos deberíamos sobresalir

si queremos tener éxito?)

- El aprendizaje y la innovación (¿cómo sostendremos nuestra habilidad

para cambiar y mejorar?) .

Tales autores recomiendan que pueden

desarrollarse otras perspectivas como Recurso Humano, Comunidad o el aspecto

ambiental.

La perspectiva financiera

La necesidad tradicional de datos financieros no se omite en la

metodología BSC. Los datos oportunos y precisos de recursos financieros siempre

será una prioridad, y se debe contar con ellos. En efecto, a menudo es más que

manejo y procesamiento de datos financieros.

La perspectiva del cliente

El proceso de BSC señala la identificación de sus clientes, muy claro en

el sector privado, pues son los que pagan por los productos o servicios. En el

gobierno y las organizaciones sin fines de lucro, los clientes pueden ser los

contribuyentes; los receptores de los productos o servicios de la organización

o la unidad; los patrocinadores de la fundación, etc..

Pueden existir varias categorías de clientes; deben ser cuidadosamente

identificados para el máximo beneficio estratégico.

Si los clientes no están satisfechos, entonces eventualmente encontrarán

otros proveedores que satisfagan sus necesidades. El pobre desempeño de esta

perspectiva es un indicador del declive futuro de la empresa, aunque, sin

embargo, el cuadro financiero actual pueda verse bien.

En el desarrollo de medidas para la satisfacción, los clientes deberían

ser analizados en términos de categorías o grupos de clientes y categorías de

procesos para los cuales se provee un producto o servicio.

La perspectiva de los procesos

internos

Esta perspectiva se aplica a los procesos comerciales internos. La

medición de esta perspectiva permite saber qué tan bien va su negocio, si sus

productos y servicios cumplen los requisitos del cliente. Estas medidas tienen

que ser cuidadosamente diseñadas por aquellos que conocen más íntimamente estos

procesos.

Además del proceso de gestión estratégica, pueden ser identificados dos

clases de procesos comerciales: a) los procesos orientados a la misión, y b)

los procesos de apoyo. Los procesos orientados a la misión son las áreas

especiales de oficinas de gobierno, y muchos problemas se dan en estos

procesos. Los procesos de apoyo son más repetitivos por naturaleza, y por lo

tanto más fácil para medir y comparar usando medidas genéricas.

La perspectiva del aprendizaje

y crecimiento

Esta perspectiva incluye el entrenamiento del empleado y las actitudes

culturales corporativas en relación con la superación propia y la corporativa.

En una organización basada en el conocimiento de los trabajadores, las personas

- la única fuente de conocimiento - son ell principal recurso. En el clima

actual de rápido cambio tecnológico, se está volviendo necesario desarrollar

una forma continua de aprendizaje para los trabajadores. Esto permite guiar la

forma de enfocar fondos de entrenamiento, en donde éstos puedan contribuir de

una mejor manera. En cualquier caso, el aprendizaje y crecimiento constituyen

el fundamento esencial para el éxito de cualquier organización basada en el

conocimiento del trabajador.

También incluye a los mentores y tutores dentro de la organización, así

como también la facilidad de comunicación entre trabajadores que les permita

fácilmente obtener ayuda en un problema cuando se necesita.

Términos relacionados con el

BSC:

Objetivo estratégico o general:

En un plan estratégico, un objetivo puede complementar una meta general

cuyo logro no puede ser directamente medido. La valoración es hecha sobre el

objetivo en vez de la meta general.

Meta (goal)

estratégica o meta general:

La meta puede ser una política programática, o la naturaleza de gestión,

y es expresada de cierto modo que permita una valoración futura de lo que se

hizo o de una meta alcanzada o que está siendo lograda. Las metas

cuantificables de actividades estratégicas, metas de resultado y metas de

salida.

Visión : La meta de largo plazo de la estrategia.

Imperativos estratégicos: Los valores de compañía.

Valores: Los principios guía

generales para gobernar todas las actividades.

Temas estratégicos:La estrategia general desplegada en categorías

enfoca la atención en perspectivas diferentes de la compañía, que pueden

conducir al éxito global, como la satisfacción del cliente, reducción de

costos, crecimiento del empleado, etc. Usualmente de uso general y no cuantificado.

Estrategia: Hipótesis que propone la dirección una

compañía o la organización a lo que debería apuntar para cumplir a cabalidad su

Visión y maximizar la posibilidad de su éxito futuro. Las formas únicas y

sostenibles por las cuales las organizaciones crean valor.

Mapa de estrategia: Una herramienta visual en dos dimensiones

para diseñar estrategias e identificar metas estratégicas. Usualmente muestra

las perspectivas del Balanced Scorecard en cuatro niveles, con el aprendizaje y

crecimiento al final, seguido por los procesos comerciales internos,

satisfacción del cliente, y resultados financieros (o el valor de misión en

caso de organizaciones sin fines de lucro). Las actividades para lograr metas

estratégicas son las que se trazan en un mapa como 'círculos' unido por flechas

en una relación causa-efecto de lo que se asume pueda ocurrir.

Objetivo: Una meta o un resultado pretendido de una

estrategia.

Factores críticos de éxito: Los factores de éxito clave de la

organización.

Factores Claves de éxito

(KSF): De tres a cinco áreas en las

cuales una organización se debe enfocar para lograr su Visión. Pueden ser

debilidades principales que deben ser corregidas antes de que se puedan lograr

otras metas. No son tan específicos como las estrategias. Los factores claves

de éxito algunas veces son llamados críticos.

Indicadores: Una simple métrica que sea fácil de medir.

Su objetivo es obtener información general acerca de las tendencias de

desempeño por medio de encuestas, entrevistas telefónicas etc..

Indicadores claves de desempeño (KPI): Una pequeña lista de mediciones

que los gerentes de una compañía han identificado como las variables más

importantes para reflejar el éxito de la misión o la actuación organizacional.

Mediciones: Datos cuantitativos o cualitativos para la

retroalimentación. El sistema de medición debe considerar todas las actividades

de una compañía (Kaplan considera que únicamente el 20% de las actividades son

las que contribuyen al logro de la estrategia). Algunas medidas serán externas

y no medibles por la misma unidad, si bien son muy significativas internamente,

no pueden ser obtenidas de inmediato para medir comparativamente o ser

interpretadas. Otras medidas son genéricas, y pueden ser agregadas, por

ejemplo, satisfacción del cliente, el tiempo de ciclo, o los resultados

financieros.

Meta (target): Una medida cuantitativa de actuación para

ser lograda en un tiempo dado. Ambos la medición y el tiempo necesitan ser

especificados para cada "target". Un "target" amplio es igual, pero su valor cuantitativo es

mucho mayor, exige un alto desempeño para poder lograrlo.

Metas (targets)

estratégicas: Los números a lograr

en cada indicador estratégico en un tiempo especificado.

Actividades estratégicas: Las actividades o las iniciativas que una

compañía o una organización hacen para sí mismo, para lograr sobre sus metas

estratégicas.

Iniciativas estratégicas: Las actividades específicas o las acciones

emprendidas para lograr una meta estratégica, incluyendo los planes e hitos.

Retroalimentación: La información obtenida de los resultados

de un proceso es utilizada para guiar la forma en que ese proceso es realizado.

Debe existir retroalimentación alrededor de todas las actividades importantes.

La retroalimentación estratégica (para cada actividad estratégica) valida la

efectividad de la estrategia midiendo los resultados obtenidos (a largo plazo).

La retroalimentación diagnóstica la eficiencia de los procesos de negocios

internos (usualmente través de todas las actividades). La retroalimentación de

medidas, permite refinar la selección adecuada de las mediciones. La

retroalimentación tiene en cuenta la mejora de técnicas de medición y la

frecuencia.

Actividades de apoyo: Las actividades empresariales internas que

posibilitan logro de actividades de la misión y actividades estratégicas, pero

no son permanentes y no directamente ligadas con las metas específicas.

Las siguientes definiciones pueden considerarse como sugerencias sobre

iniciativas que las organizaciones podrían desarrollar con el propósito de

alcanzar sus objetivos y metas estratégicas.

El Costo Basado en Actividades: Una práctica comercial en la cual los

costos son identificados en categorías detalladas de actividad, a fin de que el

retorno de la inversión y la efectividad de mejora pueda ser evaluada.

Implementar el ABC requiere estructuras correctas de datos, una información

adecuada y un sistema para la recolección, involucrando todos los empleados

relacionados con la actividad.

Premio Malcom

Baldrige:

Un prestigioso premio, desarrollado en 1984 para ofrecer un incentivo a las

compañías que acumulen el puntaje más alto, en un conjunto detallado de

criterios de valoración de la gestión de calidad. Los criterios incluyen

liderazgo, uso de información y análisis, planificación de recursos

estratégicos, recursos humanos, gestión comercial de proceso, resultados

financieros y enfoque en el cliente y su satisfacción.

Benchmarking: El proceso de comparación de indicadores

con respecto a otra organización similar o de una industria totalmente

diferente, para determinar tendencias en un proceso dado con el paso del

tiempo, o comparar la eficiencia de una organización con otra. La técnica del

"Benchmarking" puede considerarse como una

de las iniciativas que facilitan el logro de objetivos o bien para establecer

metas retadoras.

Mejora de Procesos de Negocios: Una metodología para el cambio enfocado en

negocios logrado por el análisis de "como está" el proceso,

utilizando diagramas de flujo y otras herramientas, luego desarrollar un

proceso de cómo "debe ser", en el cual la automatización puede

agregarse para lograr que el proceso sea mejor, más rápido, y más barato. Las

metas de

Mejora: Una actividad emprendida basada en las

metas estratégicas como la reducción del costo, el tiempo de ciclo, y la

satisfacción del cliente. Todos los esfuerzos de mejora deben estar asociados a

la estrategia. Las mejoras deben estar directamente asociadas con actividades

de misión (la producción, el diseño, experimentación). O en las actividades de

soporte para la misión. Puede haber algo de traslape entre estas.

Reingeniería De Proceso de

Negocios: Una metodología para un

rápido cambio radical de los procesos del negocio, rediseñando los procesos a

partir de cero y luego agregando automatización. Se pueden obtener reducciones

en costos de 70 % o cuando se inicia con procesos obsoletos, pero con un alto

riesgo de no lograr los resultados esperados.

Utilidad: El logro financiero, o las ganancias menos

los gastos. La ganancia es la razón de ser de la compañías

del sector privado. Las organizaciones sin fines de lucro o gubernamentales,

funcionan con pérdida o intentan lograr una ganancia cero. Para ellos la razón

de ser o misión es el acta constitutiva del servicio, o una meta a ser lograda.

Por consiguiente, hay una distinción básica en medidas de éxito estratégico

entre entes privados y las organizaciones sin fines de lucro o gubernamentales.

Rendimiento del capital

invertido (ROI): El dinero obtenido

o el que se obtiene después de una mejora menos el costo de la mejora. Una

importante medida en compañías del sector privado. También puede ser aplicado

en el sector público por la reducción de costos utilizados o puede evitar

costos en lugar del dinero ganado.

Seis Sigma: Literalmente, se aplica a la reducción de

errores por seis desviaciones estándar del valor promedio de oportunidades de

salidas de un proceso o actividad, o sea cerca de 1 error en 300,000 oportunidades.

En la práctica moderna, esta terminología ha sido ejercida como una metodología

de mejora de calidad en la industria.

Control estadístico de Proceso

(SPC): Un procedimiento matemático

para medir y dar seguimiento a la variabilidad en un proceso de manufactura.

Desarrollado por Shewhart en 1930 y aplicado por Deming en Japón y parte de lo que se atribuye su éxito al

igual que el TQM.

Infografía

Subtema 1

1.-Gestao

Estratégica Balance Scoredcard

En esta dirección se puede bajar un archivo en Power Point con aspectos

interesantes, generales y detallados sobre el Balanced ScoreCard, incluyendo

mapas estratégicos, aunque el documento está en portugués, la información

resulta fácil de entender, con ejemplos, gráficos, tablas, etc. para una mejor

comprensión. Tiene unas palabras finales que llevan a la reflexión: El único

lugar donde el éxito viene antes del trabajo es en el Diccionario.

http://www.marco.eng.br/PalestraBSC.ppt

2.- Los Mapas Estratégicos del

Balanced Scorecard

En este site de internet

podemos leer un artículo alrededor del tema de los mapas estratégicos del

Balanced Scorecard, su vinculación con los procesos de innovación y de creación

de valor sostenido, donde se habla que las empresas de vanguardia en el

desarrollo de sus esquemas de implementación de estrategias, han recurrido a la

metodología del Balanced Scorecard.

http://www.nrgconsultores.blogspot.com/2005/10/los-mapas-estratgicos-del-balanced_17.html

3.- Mapas de Proceso y Mapas

Estratégicos

Página donde se argumenta que tanto el mapa de procesos como el mapa

estratégico deberían ser una representación gráfica de

cómo la empresa espera alcanzar los resultados planificados para el logro de su

estrategia o política de calidad. El mapa estratégico de un cuadro del BSC debe

ser explícito en mostrar cuál es la hipótesis de la estrategia.

http://www.monografias.com/trabajos16/mapas-proceso-estrategicos/mapas-proceso-estrategicos.shtml

4.- El Balanced Scorecard

Url que contiene comentarios de Gonzalo Pérez sobre el Balanced Scorecard

(BSC) que es una metodología diseñada para implantar la estrategia de la

empresa, ha sido utilizada por reconocidas corporaciones internacionales las

cuales han obtenido excelentes resultados, y desde su divulgación ha sido incorporada

a los procesos de gerencia estratégica de un 60% de las grandes corporaciones

en los Estados Unidos, extendiéndose su uso a varias corporaciones europeas y

asiáticas.

http://www.degerencia.com/articulos.php?artid=270

5.- Balanced Scorecard

Sitio en Internet que toca el tema de la historia del Balanced Scorecard,

visión y estrategia que se comunican en la acción. Explicación del Balanced

Scorecard de Kaplan y de Norton, cuyo articulo The

Balanced Scorecard - Measures that

Drive Performance publicado en 1992 en Harvard Business Review logro alto revuelo, y condujeron a su bestseller del negocio, The

Balanced Scorecard - Measures that

Drive Performance, publicada en 1996.

http://www.12manage.com/methods_balancedscorecard_es.htm

Sub.Tema No. 2: Descripción de las perspectivas

Autor: Oswaldo Zambrano

Kaplan (1997) el creador del tablero de mando nos dice con respecto a como conseguir alcanzar la alineación estratégica: de arriba abajo:

El desarrollo del cuadro de mando debe empezar por el equipo ejecutivo. La construcción y el compromiso del equipo ejecutivo son una parte esencial para obtener beneficios procedentes del cuadro de mando. Pero son sólo el primer paso. Para obtener el máximo beneficio, el equipo ejecutivo debe compartir su visión y estrategia con toda la organización y con los agentes exteriores claves. Al comunicar la estrategia y vincularla a las metas personales, el cuadro de mando crea una comprensión y un compromiso compartido entre todos los participantes de la organización.

Cuanto todo el mundo comprenda los objetivos a largo plazo de la unidad de negocio, así como la estrategia para alcanzar estos objetivos, todos los esfuerzos e iniciativas de la organización podrán alinearse con los procesos necesarios de transformación. Los individuos pueden ver la forma en que sus acciones particulares contribuyen a la consecución de los objetivos de la unidad de negocio. La alineación de una organización con una visión compartida y una dirección común es un proceso complejo y se deben utilizar tres mecanismos diferenciados: Programas de comunicación y formación, programas de establecimiento de objetivos y vinculación del sistema de incentivos.

Desde finales del 1995, los

autores Robert S. Kaplan y David P. Norton han planteado la relevancia de

“dibujar la estrategia, con objetivos encadenados en por relaciones de causa y

efecto”. Originalmente denominan a este “dibujo” el “diagrama de Causa y

Efecto”. Hoy en día, basados en la continua práctica e investigación de más de

15 años, crean el concepto del “Mapa Estratégico” o “Mapa de

El mapa de estrategia permite que compañías e instituciones describan los eslabones entre activos intangibles y creación de valor, de manera que todos los aspectos de la estrategia pueden ser puestos en práctica en forma que se asegura la creación de valor sostenida.

El mapa de estrategia permite que los gerentes alineen las inversiones en la gente , en la tecnología y en el capital de organización (valores, cultura, liderazgo), para generar el mayor impacto en el valor.

Infografía Subtema 2

1.-Implementación del Balanced Scorecard o Cuadro De Mando Integral

El objetivo de este artículo es reflexionar sobre la importancia que tiene El cuadro de Mando Integral en las organizaciones actuales, independientemente del hecho de que los modelos de planificación y gestión de las empresas sean más o menos populares en ciertos momentos. Lo cierto es que el BSC contribuye a la resolución de problemas que las empresas tienen y que preocupan a sus directivos. Esto ha despertado gran interés entre estos últimos, hasta el punto de que se considera como uno de los principales modelos de planificación y gestión en los últimos años

2.-

A partir de los años ´90, el

sistema Balanced Scorecard (también llamado Tablero de Comando o Cuadro de Mando

Integral) se ha instalado en el mundo de los negocios como la metodología más

rigurosa y eficaz para medir la performance de

aquellos aspectos de la empresa considerados intangibles,

tales como el capital humano, la información y la cultura. Originalmente el tema fue desarrollado por Robert S. Kaplan (profesor de

H.B.S.) y David P. Norton en dos importantes libros: The Balanced Scorecard: translating strategy into

action (1996) y The strategy- focused organization:

how Balanced Scorecard companies thrieve in the new

business enviroment (2000).

http://www.gestiopolis.com/Canales4/ger/sixlareno.htm

3.-Balanced Scorecard: Preguntas Frecuentes

He aquí 14 preguntas claves y frecuentes

con sus respectivas respuestas, lo cual nos permitirá ampliar nuestra visión

del tema del Balanced ScoreCard como herramienta gerencial desarrollada por los

académicos Kaplan y Norton, la cual, como sabemos, consiste en organizar,

estructurar y controlar la ejecución de la estrategia en cualquier tipo de

organización. Esta metodología permite implementar

http://www.estrategiaempresarial.com/FAQ.asp

4.-De

El enfoque tradicional de administración estratégica de las tecnologías de información (TI) ha sido que la estrategia, los procesos, los roles y las habilidades de TI deben estar alineadas con los correspondientes elementos del negocio. En este artículo se presentan algunos modelos que incorporan nuevos elementos para apoyar la administración estratégica de TI, en los cuales esta función se considera como algo inseparable de los procesos de negocio. Las TI se convierten, así, en un portafolio de activos los cuales se integran con los demás elementos de la organización para crear valor.

http://direccionestrategica.itam.mx/Administrador/Uploader/material/CARLOSZOZAYA%20.pdf

5.-Balanced Scorecard - Sistema de Comunicación, Control y Aprendizaje

Estratégico.

Ricardo Martínez Rivadeneira nos comenta cómo Expresiones como las mostradas a continuación, son originadas por presidentes y directivos de empresas que han conocido el concepto del Balanced Scorecard (BSC): "Cuando oí por primera vez este tema me di cuenta que era lo que estaba buscando desde hacia tiempo". "Esto es lo que yo he deseado para mi empresa toda la vida, quiero hacer del "Balanced Scorecard" una realidad en mi empresa".

http://www.arearh.com/rrhh/balanced_scorecard.htm

Sub.Tema No. 3: Determinación de los objetivos por perspectiva

Autor: José Ferreira

Los objetivos estratégicos se deben ubicar dentro una perspectiva que por su naturaleza se considere apropiada; las perspectivas que miden los resultados financieros, satisfacción de clientes, operación interna (procesos), creatividad, innovación, desarrollo y satisfacción de los empleados.

Las perspectivas del Balanced Scorecard son:

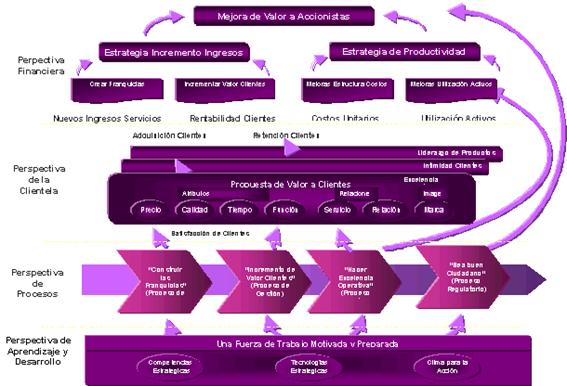

Perspectiva Financiera: Respondiendo a las Expectativas del Accionista, esta perspectiva esta particularmente centrada en la creación de valor para el accionista, con altos índices de rendimiento y garantía de crecimiento y mantenimiento del negocio.

Perspectiva del Cliente: En esta perspectiva se responde a las expectativas de los Clientes. La satisfacción de clientes estará supeditada a la propuesta de valor que la organización o empresa les plantee.

Perspectiva Interna: En esta perspectiva, se identifican los objetivos e indicadores estratégicos asociados a los procesos clave de la organización, de cuyo éxito depende la satisfacción de las expectativas de clientes y accionistas.

Perspectiva de Desarrollo Humano y Tecnología: Esta perspectiva se refiere a los objetivos e indicadores que sirven como plataforma o motor del desempeño futuro de la empresa, y reflejan su capacidad para adaptarse a nuevas realidades, cambiar y mejorar.

1.-Estrategias inteligentes para el éxito empresarial

Los objetivos estratégicos se deben ubicar dentro una perspectiva que por su naturaleza se considere apropiada; las perspectivas que miden los resultados financieros, satisfacción de clientes, operación interna (procesos), creatividad, innovación, desarrollo y satisfacción de los empleados

http://www.estrategiaempresarial.com/default.htm

En muchas oportunidades hemos observado que cuando se desarrollan planes estratégicos, muchas empresas tienen objetivos generales asignados a áreas específicas. Por ejemplo: objetivos financieros asignados al departamento financiero, objetivos para el recurso humano, asignados al Dpto. de Recursos Humanos y objetivos de clientes en el departamento de Ventas o Mercadeo.

Parece que de acuerdo a lo tradicionalmente establecido, las organizaciones con una estructura funcional, principalmente en los entes gubernamentales, consideran que la responsabilidad de un objetivo por ejemplo de recursos humanos le compete exclusivamente a ese departamento, lo cual no es correcto bajo las nuevas formas de administrar.

Tanto en los principios de los sistemas de gestión como ISO o bien el mismo Balanced Score Card se establece que los objetivos deben desarrollarse por procesos y no funcionalmente, la reingeniería aunque vendido de forma errónea, tan bien proponía ese enfoque. Cada una de las áreas funcionales de la empresa, podría contar dentro de sus objetivos operativos, los que correspondan a cada una de las cuatro perspectivas que propone el BSC.

Esto implica que un departamento de ventas, podría tener objetivos con respecto a su recurso humano, objetivos con respecto a aspectos financieros, etc. Un departamento de Personal puede tener dentro de sus objetivos los temas financieros, los temas de cliente etc.

Ha sido tradicional que las áreas funcionales consideren que ellos no tienen clientes, pese a lo que tanto se ha hablado con respecto a los clientes internos, además que, de una u otra forma, todos deben contribuir al logro de los objetivos superiores de la organización.

Las organizaciones sin fines de lucro, supervisadas por entes contralores, requieren presentar sus planes anuales operativos en forma funcional, obviando la contribución que cada uno puede aportar a los objetivos estratégicos establecidos. Y siempre se hace así, aunque no se esté de acuerdo, hay que cumplir con la ley, aunque ésta sea aberrante.

La metodología del BSC, plantea que si se desea obtener resultados financieros exitosos como fin último de una organización (con fines de lucro), únicamente podrá hacerlo satisfaciendo las necesidades explícitas e implícitas de los clientes de forma tal que se les brinde el deleite que esperan. Pero es cierto que la forma de lograr resultados sobresalientes con los clientes es contar con procesos ágiles, eficientes y amigables, estableciéndose así una relación causa efecto. Por último concluimos que la satisfacción total de los clientes, se da, sí y solo si, hay satisfacción total de los empleados, por lo tanto deben existir objetivos orientados a tal fin, porque es de ésta forma como se da soporte a los otros objetivos, y con ellos se cierra el ciclo estratégico. Esto es lo que se conoce como el planteamiento de la hipótesis en los mapas estratégicos.

Es importante estar claro que un objetivo estratégico se logra si toda la organización está alineada con éste, por lo cual cada área o departamento debe contribuir a su logro fijándose a su vez objetivos operativos de área totalmente alineados.

Los objetivos operativos generalmente son el medio de cómo se logran los objetivos estratégicos lo que posteriormente lo hace válido para los indicadores y las metas. Esto es lo que se conoce como despliegue o efecto cascada del plan estratégico, llegando hasta los objetivos para cada una de las personas de la empresa. Cuando esto es así cada persona sabe como debe contribuir con el conjunto de sus labores diarias al logro de los objetivos estratégicos superiores de la organización. Objetivos e indicadores forman un organigrama de relaciones causales y jerarquía.

Muchas veces se insiste en que además de los objetivos a raíz del plan estratégico, hay otros objetivos e indicadores. Por supuesto que existen, pero no son estratégicos, pues cuando se analizan a la luz de la hipótesis estratégica planteada, fácilmente evidencian el poco aporte que brindan a ésta. Un indicador de rotación de personal o bien numero de horas de capacitación, en nada contribuye a una estrategia de cercanía con el cliente. Cuando se tiene duda sobre este argumento, es posible hacer una correlación entre dos variables o indicadores (específicamente entre un indicador y un inductor, para ser más concreto), ya sea en una forma directa o bien desfasada, y fácilmente se podrá determinar que no tiene ninguna o muy poca relación. En qué contribuye a la estrategia la cantidad de horas que la persona pasa sentada en el aula, si los contenidos de la capacitación no están alineados con lo que la empresa ha definido como su norte. Es muy probable que las metas se logren y por mucho, pero el cambio no se da en las personas. Algunos objetaran que lo malo no es el indicador, es el contenido. Aunque hay algo de verdad, la actitud de las personas está dada por la forma en como se miden, de ahí que debemos fijar indicadores que realmente nos indiquen el comportamiento con respecto a la estrategia y no meros objetivos e indicadores tradicionales que en nada contribuyen a la mejora que las empresas requieren.

Un punto final es el de las metas, lo cual por su importancia, merece ser ampliamente destacado. Metas basadas en la historia pasada, en que siempre ha sido así, hacen ver que en ningún momento se desea salir del letargo empresarial actual. Alguien nos decía que primero se debería hacer el plan y posteriormente fijar la meta, cuando es absolutamente todo lo contrario. Si la meta es ambiciosa se esperaría un excelente plan para alcanzarla. La mayoría de las metas que se fijan, no merecen el tiempo que se designa en hacer un plan, la mayoría de ellas, sin hacer absolutamente nada lograrán alcanzarlas.

Las metas ambiciosas buscan lograr la transformación de la organización, si no hay ambición, pues es muy poco lo que se logra con este esfuerzo.

Gestiópolis

Parece que de acuerdo a lo tradicionalmente establecido, las organizaciones con una estructura funcional, principalmente en los entes gubernamentales, consideran que la responsabilidad de un objetivo por ejemplo de recursos humanos le compete exclusivamente a ese departamento, lo cual no es correcto bajo las nuevas formas de administrar.

http://www.gestiopolis.com/canales5/ger/gksa/83.htm

Otro elemento que debemos

destacar son los OBJETIVOS ESTRATÉGICOS. Son una simple apuesta por algo que

consideramos estratégico en la empresa. El Conjunto de Objetivos estratégicos,

es decir, el Mapa estratégico, representa una situación óptima deseada en la

organización. A través de los mismos se facilita la posterior medición-valoración

de la gestión. Los objetivos han de ser congruentes con

Los Objetivos son el resultado del consenso y el trabajo en equipo. A nivel de personas, son un elemento clave de la evaluación del desempeño. En el sentido "vertical" del mapa suelen estar agrupados por LÍNEAS ESTRATÉGICAS o TEMAS. En el sentido "horizontal" -como ya hemos comprobado- están agrupados por PERSPECTIVAS.

Fuente: http://ciberconta.unizar.es/LECCION/mapasestrategicos/101.HTM

Los Objetivos son el resultado del consenso y el trabajo en equipo. A nivel de personas, son un elemento clave de la evaluación del desempeño.

Infografía Subtema 3

1. Estratégias inteligentes para el éxito empresarial

Los objetivos estratégicos se deben ubicar dentro una perspectiva que por su naturaleza se considere apropiada; las perspectivas que miden los resultados financieros, satisfacción de clientes, operación interna (procesos), creatividad, innovación, desarrollo y satisfacción de los empleados.

http://www.estrategiaempresarial.com/default.htm

2. Gestiópolis

Parece que de acuerdo a lo tradicionalmente establecido, las organizaciones con una estructura funcional, principalmente en los entes gubernamentales, consideran que la responsabilidad de un objetivo por ejemplo de recursos humanos le compete exclusivamente a ese departamento, lo cual no es correcto bajo las nuevas formas de administrar.

http://www.gestiopolis.com/canales5/ger/gksa/83.htm

3. Esquema gráfico y elementos de un Mapa estratégico

Los Objetivos son el resultado del consenso y el trabajo en equipo. A nivel de personas, son un elemento clave de la evaluación del desempeño.

http://ciberconta.unizar.es/LECCION/mapasestrategicos/101.HTM

Sub.Tema No. 4: Construcción del Mapa Estratégico

Autor: Carlos Gruber

El mapa estratégico es una herramienta que permite presentar gráficamente la estrategia en términos operativos y facilita su comprensión. La estrategia no puede ejecutarse si no se puede comprender, y no se puede comprender si no puede describirse. A partir de la pregunta ¿cuál es la estrategia?, se construye el mapa estratégico.

En el mapa estratégico se representa la relación causa y efecto de los objetivos estratégicos con la visión de la organización. En la siguiente figura se pude observar como es la relación causa efecto, siendo su lectura de arriba hacia abajo. Cada una de las perspectivas impulsa a la otra para el logro de los objetivos, es decir, el éxito financiero se logra a través de la satisfacción del cliente, y esa satisfacción se logra mediante el excelente desempeño de sus procesos y estos a su vez se logra con un desarrollo permanente de la organización

Fig. 1: Modelo genérico de Mapa estratégico

Como se construye:

- Partiendo de los objetivos estratégicos ya definidos se procede a categorizar o ubicar los objetivos dentro de la perspectiva que por su naturaleza se considere apropiada.

- Luego se van conectando los objetivos con flechas para indicar su relación iniciando desde la perspectiva base de abajo hacia arriba.

- Se completa la construcción del mapa estratégico con la definición de los indicadores para cada objetivo.

- El siguiente paso consiste en tomar cada uno de los objetivos estratégicos definidos en forma genérica y relacionarlos con una zona, una división, un departamento, un responsable, una meta, un periodo, una ponderación y un plan de acción; es decir, especificarlos de tal modo que su evaluación y control sean eficientes.

- El definir la estrategia y todos los objetivos de la organización no son suficientes para la construcción del mapa estratégico y una implementación exitosa, posteriormente es necesario además evaluar continuamente los indicadores y hacer reajustes de acuerdo a los frecuentes cambios que se presentan en el día a día en las empresas como la situación de la organización, el mercado nacional e internacional, la competencia, el entorno legal y otros factores

Todo este trabajo debe realizarse en conjunto con los involucrados a dar cumplimiento a los objetivos por área de acción, de esta manera se garantiza la participación de las personas con el procedimiento anterior.

El mapa estratégico debe estar siempre con los semáforos en verde. Nunca dejar de prestar atención y corregir cualquier señal de alerta inmediata o hacia el futuro, con el adecuado uso de los indicadores de gestión.

En las Figuras 2 y 3 se puede observar como Edmundo Robinson Castellanos de acuerdo a las perspectivas, objetivos y procesos va elaborando los mapas estratégicos que permiten luego implementar el BSC.

Fig. 2: http://www.gestiopolis.com/recursos2/documentos/fulldocs/ger/enfoestra.htm#_ftn1

Fig 3: Inserción del BSC en el control de Gestión

Infografía Subtema 4

1. Mapas de Proceso

y Mapas

Estratégicos

Artículo que comenta sobre los

sistemas de gestión que más se están aplicando son el Balanced Scorecard (BSC) y

los Sistemas de Gestión de

http://www.monografias.com/trabajos16/mapas-proceso-estrategicos/mapas-proceso-estrategicos.shtml

2.-El modelo integrado EFQM & BSC: transformando estrategia en

acción excelente

Trabajo donde se integra el modelo EFQM & BSC para un alineamiento estratégico de toda la organización para la creación de valor.

http://www.strategy-focus.com/images/publicaciones/mod_integrado_efqm_bsc.pdf

3.-Ampliación del mapa estratégico de consultoras en tecnología de información mediante la integración de la gestión de conocimiento y la mejora de la madurez de los procesos.

Tesis donde se ha elaborado un modelo de BSC aplicable a empresas que cumplen con un determinado perfil. Estas son empresas de consultoría en tecnologías de información con características particulares definidas en el capítulo 6. “Definición del alcance de la aplicabilidad del modelo”. El modelo de BSC aplicable a estas empresas lo denominan MEGB(Mapa Estratégico Genérico Básico).

http://www.fernandobucci.com.ar/fbucci/Tesis%20MBA%20-%20Fernando%20Bucci.htm

4.-Como implementar el BSC en su empresa

Propone un Sistema Especializado

para convertir la estrategia en acción y en resultados tangibles. El Balanced

Scorecard logrará que la estrategia sea el centro de

http://www.estrategiaempresarial.com/Metodologia.asp

5.-Herramientas de dirección estratégica. Mapas de estrategia

En este artículo se propone el uso de uso de diagramas causa-efecto, también conocidos como mapas de estrategia. No solo debemos pensar la estrategia, sino que además tenemos que efectuar su seguimiento. En este artículo proponemos el uso de uso de diagramas causa-efecto, también conocidos como mapas de estrategia.

http://www.monografias.com/trabajos17/mapas-estrategicos/mapas-estrategicos.shtml

6.- El Enfoque Estratégico en las Organizaciones

En este artículo Edmundo Robinson Castellanos define los elementos que componen un CMI, y comenta que todo ello nó garantiza una implantación exitosa. El liderazgo que ejerza la alta dirección, una buena comunicación y participación, y la adecuada constitución y esfuerzo de los equipos de trabajo son, entre otros, factores primordiales en la implantación. Algunas implantaciones fracasan con un buen diseño por no haber tenido en cuenta ciertos aspectos clave en la implantación, como su relación con las personas, sus responsabilidades y las barreras al cambio.

http://www.gestiopolis.com/recursos2/documentos/fulldocs/ger/enfoestra.htm

Referencias

Bibliográficas

KAPLAN, ROBERT | NORTON, DAVID (2001): El Cuadro de Mando Integral, Editorial: GESTION