FUNCIONAMIENTO DE LOS MERCADOS FINANCIEROS

EL MERCADO DE VALORES Y EL SISTEMA BURSATIL

La meta principal de la administración financiera consiste en maximizar el precio de las acciones de la empresa, y por lo tanto, es esencial, para cualquier persona que esté involucrada en este tipo de negocio, poseer un adecuado conocimiento de este mercado.

El mercado de valores engloba la compra y venta de títulos valores, que emiten las instituciones oficiales y las empresas, permitiéndo la emisión, colocación, y distribución de valores. En sentido amplio, incluye las relaciones de crédito y financiamiento entre las entidades demandantes de fondos y los ahorrantes a través de valores negociables.

El sistema bursátil permite la negociación de diferentes valores, contribuyendo con el establecimiento de los precios de mercado de un determinado instrumento y el costo de la intermediación. A través de los años, los sistemas bursátiles han ido evolucionando hasta llegar a una estructura relativamente similar en el mundo entero. Los participantes del sistema bursátil son:

El siguiente esquema describe la constitución del sistema bursátil costarricense:

Las bolsas de valores son organizaciones formales con establecimientos físicos y tangibles que dirigen los mercados de subastas de valores específicos. Su papel básico es el de la organización general del mercado, facilitar las transacciones con valores, así como ejercer funciones de autorización, fiscalización y regulación conferidas por la Ley. En la actualidad existe en Costa Rica una bolsa de Valores: la Bolsa Nacional de Valores, S.A. fundada en 1976.

Algunas de las principales funciones de una Bolsa de Valores son:

En cuanto a las obligaciones que debe cumplir una Bolsa de Valores, se pueden mencionar las siguientes:

Las empresas obtienen ciertas ventajas al participar en la bolsa. Algunas son las siguientes:

| Acceso a nuevas fuentes de recursos de largo plazo | A través de la colocación

de acciones en el mercado, la compañía está en posibilidad

de recibir recursos frescos que pueden contribuir a financiar planes de

expansión o de reconversión tecnológica y que no

necesitan ser repagados |

| Mejores condiciones de negociación ante las instituciones bancarias | Al tener mayor patrimonio y una menor relación

de apalancamiento, la compañía se convierte en un sujeto

más seguro de crédito por parte de los bancos, puesto que

tiene mayores medios con los cuales garantizar su posición |

| Reducción de costos y gastos financieros | Las acciones no afectan el flujo de caja, puesto

que no hay que hacer erogaciones periódicas que si se incurren

si se deben pagar intereses. Este ahorro permite incrementar la rentabilidad

de la compañía y mejorar su situación competitiva |

| Menor vulnerabilidad a los ciclos económicos | Una compañia con un bajo nivel de apalancamiento,

cuenta con mejores armas para enfrentarse a las posibles reducciones en

sus niveles de ventas o a eventuales incrementos en las tasas de interés

que pueden originarse como resultados de los ciclos económicos |

| Facilidad del manejo de fondos en proyectos de largo plazo | El retorno de un proyecto de largo plazo valga la

redundancia, rinde sus frutos en el futuro, por lo que las acciones se

convierten en el medio de financiamiento ideal, puesto que no obliga a

cumplir con gastos financieros en la etapa pre-operativa del proyecto |

| Identificación del valor de mercado de la compañía | Al cotizar sus acciones en el mercado, los socios

de la compañía pueden conocer realmente cuál es el

valor de ésta. Este valor de mercado mide cuánto vale la

compañia como negocio en marcha y no únicamente en función

de los activos que la misma posea |

| Mejores opciones ante los procesos de fusiones y adquisiciones | Una vez que el mercado determina cuánto vale

la compañía, este parámetro se convierte en una una

referencia ideal para un eventual proceso de venta o de fusión

con otras compañías. Asimismo, a través de la colocación

de nuevas acciones es posible obtener los recursos necesarios para llevar

a cabo proyectos de expansión o de adquisición de otras

compañias |

| Diversificación del riesgo de los socios actuales | La venta de algún porcentaje del capital de

la compañía en el mercado, le da la posibilidad a los socios

actuales de recoger parte del fruto de trabajo realizado en el desarrollo

de la misma, ya sea para disfrutar de estos recursos en proyectos personales

o bien, para invertir en otras compañías y diversificar

su riesgo como empresario |

| Mayor facilidad para hacer líquidas las inversiones de los accionistas | Si por algún motivo, alguno de los accionistas

de la empresa decide liquidar su inversión, la compañía

no tiene por qué asumir el pago de esos títulos y afrontar

una disminución de su capital, sino que se puede fácilmente

encontrar otra persona que compre esos títulos en el mercado |

| Incremento en la lealtad y productividad del personal | Al permitirle a los empleados participar en la compra

de pequeños lotes de acciones de la compañía, la

lealtad y productividad de éstos se verá incrernentada.

Esto se debe a que conforme la compañia vaya logrando más

y mejores éxitos, el precio de las acciones en el mercado tenderá

a incrementarse y por lo tanto los trabajadores disfrutarán de

una parte de estos éxitos |

| Aumento en imagen y proyección | El hecho de que la compañía esté

listada en bolsa en sinónimo de prestigio, puesto que demuestra

con el dictamen del mercado la solidez de la misma y la confianza que

el público inversionista le tiene. Una empresa cerrada es como

un diamante en bruto |

| Establecimiento de un precedente para el crecimiento futuro | Una colocación exitosa de acciones es una

excelente experiencia y carta de presentación para repetir el proceso

en futuras ocasiones, con el beneficio adicional que la empresa ya contará

con una mayor experiencia en cuestiones bursátiles |

| El mito de la pérdida del control | El publico inversionista que busca adquirir acciones

difícilmente pretende ejercer el control de la compañía

ni ocupar puestos directivos sino más bien lograr una ganancia

de capital derivada de la compra-venta de los títulos; en todo

caso, aunque la empresa se liste, no necesariamente debe negociar todas

sus acciones, sino que puede optar por colocar una parte no dominante

del capital (menos de un 50%) |

Un Puesto de Bolsa es una sociedad anónima autorizada por la Bolsa de valores correspondiente, cuya actividad principal es proponer, perfeccionar y ejecutar, por cuenta de sus clientes o por cuenta propia, la compra o venta de valores, según las disposiciones legales y reglamentarias correspondientes.

Algunas de las principales obligaciones de los puestos de Bolsa son las siguientes:

Un agente de bolsa es una persona física representante de un Puesto de Bolsa, titular de una credencial otorgada por la respectiva bolsa de valores, que realiza actividades bursátiles a nombre del Puesto ante los clientes y ante la bolsa (compra y venta de valores). Los agentes de bolsa deben reunir requisitos académicos previamente establecidos por las bolsas, y recibir cursos de capacitación especializados.

La decisión de invertir involucra elegir entre una gama amplia de posibilidades con el fin de escoger la que se ajuste mejor a las necesidades particulares de cada inversionista, según sea su disposición a tomar riesgo, sus requirimientos de rentabilidad y liquidez. Atendiendo a este fin, han surgido empresas dedicadas a la calificación de riesgo de los valores inscritos en el Registro Nacional de Valores e Intermediarios, sumándose como un elemento más de apoyo en la toma de decisiones del inversionista.

Una calificación de riesgo es una

opinión acerca del riesgo y capacidad de un emisor de un valor, de cumplir

su obligación de pago del capital e intereses, en los términos

y plazos pactados. Para ello, las empresas clasificadoras disponen de información

actualizada sobre el emisor, el sector económico al que pertenece y la

economía en general.

Las categorías en que se clasifican las emisiones son

las siguientes:

Categoría |

Instrumentos a los que corresponde: |

| AA |

Instrumentos con una capacidad muy fuerte de pago del capital e intereses en los términos y plazos pactados, que rara vez se vería afectada ante cambios predecibles en el emisor, en la industria a qué éste pertenece o en la economía general |

| A |

Instrumentos con una capacidad buena de pago del capital e intereses en los términos y plazos pactados, pero susceptible a ser afectada ante eventuales cambios en el emisor, en la industria a que éste pertenece o en la economía en general |

| B |

Instrumentos que actualmente cuentan con una adecuada capacidad de pago de capital e intereses en los términos y plazos pactados, pero esta clasificación tienen una mayor probabilidad de ser afectada por eventuales cambios en el emisor , en la industria a que pertenece o bien en la economía en general |

| C |

Instrumentos con una incierta capacidad de pago y los intereses por cobrar con una alta probabilidad de retardo en los pagos o pérdida de los interese y el capital. Esta clasificación corresponde a una categoría de carácter especulativo |

| D |

Instrumentos que tengan suspendidos el pago de los intereses y/o el principal, en los términos y plazos pactados |

| E |

Instrumentos cuyo emisor no presenta información válida y representativa para el período mínimo exigido y además no gozan de garantías suficientes |

Central de Custodia de Valores

La Central de Valores es una figura creada en los sistemas bursátiles con el fin de aumentar la seguridad y agilidad en el trasiego de valores que son objeto de operaciones realizadas en esos mercados. Actualmente, los altos volúmenes de transacciones incrementan el manejo físico de valores, aumentándose el componente de riesgo: robo, pérdida, destrucción y falsificación. No obstante, los costos asociados a este riesgo como seguros, cajas de seguridad, bóvedas y personal administrativo se disminuyen centralizando en una entidad el manejo de estos valores.

En Costa Rica opera desde 1983 la Central de Valores de la

Bolsa Nacional de Valores. S. A. (CEVAL), en un inicio como una dependencia

de la Dirección de Operaciones de la Bolsa Nacional de Valores, S.A.,

y a partir de 1993 como una empresa subsidiaria de la BNV; si bien en todo este

período, la CEVAL ha concentrado sus operaciones en la custodia y administración

de las transacciones hechas con valores, cuenta con la organización que

le permite prestar los demás servicios que le autoriza la LRMV.

INSTRUMENTOS NEGOCIADOS EN LOS MERCADOS FINANCIEROS

Los valores son un instrumentos a través de los cuales se faculta a su poseedor legítimo de éste, para el ejercicio y transmisión de un derecho autónomo que se encuentra expreso en la literalidad del mismo. Así son valores las acciones, bonos y otros títulos de crédito que se emiten en serie o masa, y que son objeto de oferta pública o de intermediación.

En los mercados organizados generalmente las emisiones son estandarizadas, las cuales son un conjunto de valores correspondientes a un mismo emisor, en la cual todos los títulos que la conforman tienen idénticas características (fecha de pago de cupones y del principal prefijadas, tasa de interés, etc.).

La estandarización permite solucionar dos limitaciones que caracterizan el mercado de valores en nuestro país, y que se originan en el hecho de que las emisiones ofrecidas no presentan igualdad en las características relevantes (tasa de interés, fecha de vencimiento, y monto), lo que genera que se den problemas de poca liquidez de valores y la ausencia de un precio de mercado.

Algunas de las ventajas que implica la estandarización son las siguientes:

A continuación se describe una serie de distintos tipos de valores negociados en el mercado bursátil costarricense:

| Macrotítulo | Título representativo de una emisión de valores. Puede ser fragmentada en cada uno de los valores que representa y la transferencia de las titularidades se hace mediante traspaso de cuenta a cuenta en los asientos contables correspondientes, a través de una central de valores. |

| Título de Renta Fija | Es un instrumento en el cual la rentabilidad que obtiene el inversionista por sus recursos es fija y se encuentra establecida desde el momento de la negociación, tal y como sucede con la mayoría de los certificados de depósito y los bonos. |

| Título de Renta Variable | Es aquel titulo en los que la rentabilidad esperada es incierta, pues depende de los resultados financieros de una empresa o se afecta según se modifiquen las condiciones del mercado. El ejemplo típico de este tipo de títulos esta representado por las acciones. |

| Título cero cupón | Es un Título que no incorpora el pago de intereses mediante cupones periódicos, sino que su rendimiento se produce en la compra por descuento (el inversionista paga un valor menor que el valor facial del título). |

| Acciones comunes | Son acciones que otorgan iguales derechos a sus poseedores, entre ellos tener voz y voto en las asambleas de accionistas y recibir dividendos cuando los hubiera. El tipo de rendimiento que otorgan es variable, ya que dependen del monto aprobado de pago de dividendos que acuerde cada empresa y de la variación en su precio a lo largo del tiempo. |

| Acciones preferentes | Acciones preferentes o privilegiadas son las que por su origen, ejercicio o utilidades son diferentes de las acciones comunes. Generalmente, dicha diferencia se da en cuanto a dividendos o voto, lo cual se determina en cada acuerdo de emisión, garantizan a sus poseedores un dividendo anual mínimo o algún otro tipo de preferencia, la cual puede versar sobre beneficios, el activo social, las utilidades o cualquier otro aspecto de la actividad social. |

Valores negociados en la Bolsa Nacional de Valores

En la Bolsa Nacional de Valores se negocian aquellos valores que hayan recibido la autorización para realizar oferta pública por parte de la Superintendencia General de Valores (Sugeval) y se encuentren inscritos en el Registro Nacional de Valores e Intermediarios. Adicionalmente, la Bolsa de Valores tienen potestad de autorizar la negociación de valores no inscritos en el Registro, siempre y cuando se cumplan las obligaciones reglamentarias (sobre todo en materia de información) que, para tales efectos, dicte la Superintendencia.

Algunos de los principales valores que se negocian en el mercado de valores costarricense son los siguientes:

Títulos emitidos por el Sector Público

| Títulos de Propiedad | Valores en colones emitidos por el Banco Central de Costa Rica. Se subastan, en forma conjunta, con los Bonos de Estabilización Monetaria del Banco Central de Costa Rica, los martes de cada semana o el día hábil siguiente. Se emiten por series; cada serie tiene una única fecha de vencimiento por plazo para grupos de cuatro o cinco subastas. Los plazos de captación son de uno, tres, seis y doce meses. El monto mínimo de cada oferta es de 250 mil colones. Los nominales son de 50 mil colones y se negocian en múltiplos de ese monto. Se emite únicamente un macrotítulo por plazo y por tasa de descuento, custodiado por la central de valores. En todos los casos se emiten títulos cero cupón. Sus intereses están sujetos al 8% de retención del Impuesto sobre la Renta. |

| Títulos de Propiedad en dólares (TP$A) | Valores emitidos por el Ministerio de Hacienda, que se colocan a través de una subasta semanal. Los plazos de captación son de seis y nueve meses; y de uno, dos, tres, cinco y quince años. Se ofrecen por montos mínimos de $5.000. Son de periodicidad trimestral (4 pagos de intereses al año). Su rendimiento consiste en la tasa Libor semestral para el día hábil inmediato anterior al inicio del respectivo trimestre más un margen de referencia previamente definido por la Tesorería Nacional, según el plazo. Los intereses generados están exentos del impuesto de renta. |

| Títulos Tasa Básica | Valores en colones emitidos por el Ministerio de Hacienda, con tasa de interés ajustable que se colocan a través de subastas semanales. Se pueden adquirir a plazos de dos, tres, cuatro, cinco, diez y quince años, con denominaciones mínimas de un millón de colones. Son de periodicidad semestral y su rendimiento consiste en el promedio de las Tasas Pasivas a seis meses en colones de los bancos comerciales y entidades financieras (excluyendo el Departamento Hipotecario), y de las tasas de la subasta conjunta a seis meses vigentes al inicio de cada trimestre que comprende el cupón, más un margen de referencia previamente definido por la Tesorería Nacional, según el plazo. Los intereses generados están sujetos al 8% del impuesto de renta. |

| Bonos de Estabilización Monetaria (BEM) | Valores en colones emitidos por el Banco Central de Costa Rica, con el fin de administrar la Política Monetaria. Se subastan, en forma conjunta con los Títulos de Propiedad de Bonos de Deuda Interna del Ministerio de Hacienda, los martes de cada semana o el día hábil siguiente. Se emiten por series; cada serie tiene una única fecha de vencimiento por plazo para grupos de cuatro o cinco subastas. Los plazos de captación son de uno, tres, seis y doce meses. El monto mínimo de cada oferta es de 250 mil colones. Los nominales son de 50 mil colones y se negocian en múltiplos de ese monto. Se emite únicamente un macrotítulo por plazo y por tasa de descuento custodiado por la central de valores. En todos los casos se emiten títulos cero cupón. Los intereses están sujetos al 8% de retención del Impuesto sobre la Renta. |

| Bonos Deuda Externa Serie A y B | Valores en dólares emitidos por el Banco Central de Costa Rica, como resultado de la compra de su deuda externa efectuada en 1990. Los de serie A tienen garantía de pago del Banco Central mientras que los de la serie B no están avalados. |

| Certificados de Abono Trubutario (CAT) | Valores en moneda nacional y al portador emitidos por el Banco Central de Costa Rica, para fomentar las exportaciones no tradicionales. Su objetivo es que el tenedor los aplique para el pago de impuestos, directos o indirectos, luego de 18 meses de su emisión. No pagan impuestos ni devengan intereses. De acuerdo a la Ley de Incentivos a las Exportaciones este beneficio quedó eliminado a partir del 30 setiembre de 1999. |

| Títulos TUDES | Valores emitidos por el Ministerio de Hacienda. Se ofrecen en dos modalidades: amortizables semestralmente y al vencimiento. Los intereses se pagan semestralmente. el principal y los intereses se cancelan en colones según el valor que tenga la Unidad de Desarrollo (UD). |

| Títulos Indexados | Valores en colones emitidos por el Ministerio de Hacienda, que reconocen un ajuste por la devaluación. |

| Títulos de Renta Real (TPR) | Valores emitidos en colones por el Ministerio de Hacienda. Pueden ser adquiridos en mercado primario únicamente por las entidades públicas sujetas a las disposiciones de la Autoridad Presupuestaria. Se ofrecen a plazos de 28, 56, 84, 168, 252, y 336 días por montos mínimos de un millón de colones. Los intereses se pagan cada 84 días y corresponden a la inflación del período que cubre cada cupón, calculadas con las Unidades de Desarrollo más un margen. |

| Títulos DOLEC | Valores emitidos contra la garantía de Bonos de Deuda Interna depositados en el Banco Central. Son títulos denominados en dólares estadounidenses y pagados en colones. |

Títulos emitidos por Bancos Comerciales Estatales

| Certificados de Depósito a plazo (CDP y CDP$) | Valores en colones y en dólares emitidos por los bancos estatales. Los plazos, el valor nominal y la tasa de interés varían según las políticas de cada emisor; los intereses de los certificados en colones se les retiene el 8% de impuesto de renta, mientras que los de los valores en dólares están exentos de este gravamen. |

| Certificados de Inversión y Participación Hipotecaria (CIH y CPH) | Valores en colones emitidos por bancos estatales con el propósito de refinanciar programas de vivienda. Se pueden adquirir de uno a seis meses plazo. Los montos son definidos por cada institución. Tienen tasa de interés fija y se pagan en forma mensual, trimestral o semestral. A los intereses se les aplica el 8% de impuesto sobre la renta. |

Títulos emitidos por el Sector Privado

| Certificados de Inversión Inmobiliaria (CII) | Valores en colones y en dólares emitidos por las mutuales y las cooperativas. El monto mínimo, la tasa de interés y los plazos dependen de las políticas de captación de cada institución. Los intereses generados por estos certificados están exentos de impuestos. |

| Certificados de inversión | Valores de deuda en colones y en dólares que emiten las empresas privadas. Los plazos, el valor nominal y la tasa de interés varían según las políticas de cada emisor. Se llama papel comercial a los certificados de inversión a menos de 360 días y bonos a dichos certificados a más de 360 días. Mientras que a los intereses de los certificados en colones se les retiene el 8% de impuesto de renta, los de los certificados en dólares están exentos de este gravamen. |

| Certificados de inversión y participación hipotecaria (CIH y CPH) | Valores en colones emitidos por mutuales con el propósito de refinanciar programas de vivienda. Se pueden adquirir de uno a seis meses plazo. Los montos son definidos por cada institución. Tienen tasa de interés fija y se pagan en forma mensual, trimestral o semestral. A los intereses se les aplica el 8% de impuesto sobre la renta. |

| Acciones | Valor que representa la propiedad de su tenedor sobre una de las partes iguales en las que se divide el capital de una sociedad anónima. Confieren a su propietario la calidad de socio, y de acuerdo con la legislación costarricense deben ser nominativas y registradas en un libro de accionistas que debe ser llevado por el emisor o por el sistema de anotación en cuenta. |

Las compañías emiten acciones para captar recursos sanos, desarrollar sus negocios y crecer. Las compañías pueden emitir diferentes tipos de acciones, pero la acción principal es la común. Esto le da a los accionistas una participación en sus ganancias en la forma de dividendos y derecho al voto en las asambleas anuales, entre otros.

Las evidencias demuestran que, durante períodos largos de tiempo, invertir en acciones ha brindado mejores retornos que otras formas de ahorrar. Las acciones pueden proveerle a usted un ingreso regular a través de los dividendos, así como también el potencial para que su dinero crezca en valor. Si el precio de las acciones sube, usted puede venderlas por más de lo que usted pagó al principio. Esto es conocido como ganancia de capital.

Los dividendos son una porción de las utilidades pagadas a los accionistas como retorno por invertir en la compañía. Usualmente son pagados una vez al año. Negocios exitosos incrementarán sus dividendos pagados cada año o reinvertirán la ganancia para ayudar a la compañía a crecer y en muchos casos, harán ambas cosas.

Para ilustrar estos conceptos sobre las acciones se muestran los siguientes datos para la empresa General Electric, empresa cuyas acciones se negocian en la Bolsa de Valores de Nueva York (NYSE).

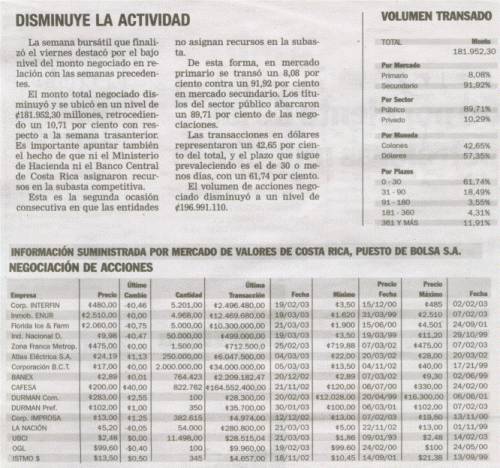

En la Bolsa Nacional de Valores los reportes brindan información como la siguiente:

Este es un reporte típico publicado en la prensa, donde se presenta la información más relevante sobre las transacciones realizadas en la Bolsa Nacional de Valores el día anterior (La Nación, 24/03/2003):

Ud. puede leer amplia información en las siguientes páginas:

Ganancias de capital

Es la diferencia originada entre el precio de una acción en un momento determinado y el precio final de la misma; es de esperar que si una empresa mantiene un buen desempeño a lo largo del tiempo, el precio de su acción subirá de acuerdo con la valoración que el mercado le otorgue.

El riesgo principal de invertir en acciones consiste en el

desconocimiento de la ganancia o pérdida que el inversionista obtendrá

a lo largo de un período; en otras palabras, no se conoce con exactitud

si la empresa distribuirá algún dividendo y en qué monto

y a cuánto ascenderá la ganancia o pérdida de capital,

pues dependerá por completo del comportamiento económico de la

empresa.

| Estados Unidos | |

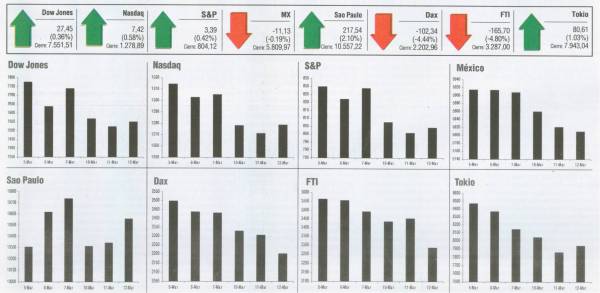

| Bolsa de Nueva York | El New York Stock Exchange (NYSE), conocido popularmente como Wall Street conserva la negociación por corros y las sesiones se desarrollan de lunes a viernes, de 9.30 a 16.00 horas (hora de Nueva York). El parquet está compuesto por 17 corros (trading post) en los cuales se negocian las acciones. La liquidación se efectúa en D+3. El Dow Jones Industrial (conocido como Dow Jones) arrancó el 1 de octubre de 1928. Este índice, de referencia obligada a nivel internacional, está compuesto por los 30 valores con mayor liquidez del NYSE. Estos son generalmente, los más importantes de la industria estadounidense y, desde 1999, incluye también en su cálculo valores del NASAQ. La capitalización del mercado a mayo de 2000 era de 16.700.000.000 dólares. |

| AMEX | El America Stock Exchange es el segundo mercado tradicional más grande de Estados Unidos, que ahora pertenece al NASDAQ. El índice compuesto del AMEX incluye más de 800 empresas que se cotizan en ese mercado. Ninguna acción se negocia en el NYSE y el AMEX al mismo tiempo. |

| NASDAQ | Mercado electrónico, pionero a nivel mundial en cotizar empresas con alto potencial de crecimiento, ligadas a sectores tecnológicamente punteros. El NASDAQ nace en 1971 y actualmente es el mayor por volumen de negocio y número de empresas cotizadas. Las sesiones se desarrollan de lunes a viernes, de 9.00 a 16.00 horas (hora de Washington). |

| Europa | |

| Bolsa de Londres | Mercado londinense, tradicionalmente estaba dirigido por precios a través de creadores de mercado (market maker), hasta la implantación del SETS (Stock Exchange Trading System) a finales del 1997, fecha a partir de la cual, se combina la negociación por precios con la dirigida por órdenes. Las sesiones se desarrollan de lunes a viernes, de 9.00 a 16.30 horas. Su principal indicador es el FTSE 100 con base en los 1000 puntos y arranque el 3 de enero de 1984. La capitalización del Mercado en abril de 2000 asciende a los 3.004.429 euros. Es importante tomar como dato de referencia la tasa Libor. Tasa Libor (London InterBank Offering Rate), es la base de la tasa de interés que se paga sobre depósitos entre bancos en el mercado de Eurodólares (depósitos a plazo en denominación dólar E.U.A.). Las modalidades mas habituales son a 3 meses, 6 meses y 1 año. La tasa Libor fijada en el Wall Street Journal, es el promedio de las tasas fijadas por los cinco mayores bancos (Bank of America, Barclays, Bank of Tokyo, Deutsche Bank y Swiss Bank). Es la tasa de interés determinada día a día en el mercado interbancario en Londres, para los créditos y empréstitos internacionales de tipo fluctuante. Es usada para la actualización de la tasa de los préstamos que han sido contratados con tasa variable y en su mayoría con reajuste anual. |

| Bolsa de París | El mercado francés se rige por un sistema continuo de negociación automatizada. La liquidación se efectúa en D+3. Las sesiones se desarrollan de lunes a viernes, con una etapa de apertura de 8.30-9.00 horas (donde se pueden introducir, modificar y cancelar órdenes pero no operaciones) y otra de contratación abierta de 9.00-17.30 horas (donde además, se pueden cruzar las operaciones). Las dos etapas de las sesiones bursátiles terminan con una subasta de cierre aleatorio de 30 segundos. El principal indicador es el CAC-40 cuyo arranque fue el 31 de diciembre de 1987 y con base en 1.000 puntos. La capitalización del mercado en abril de 2000 es de 1.602.093 euros. |

| Bolsa de Frankfurt | Las órdenes en el mercado alemán se contratan a través de un sistema de órdenes de negociación continua denominado XETRA. La liquidación se efectúa en D+2. Las sesiones se desarrollan de lunes a viernes, con una etapa de apertura de 8.30-9.00 horas (donde se pueden introducir, modificar y cancelar órdenes pero no operaciones) y otra de contratación abierta de 9.00-17.30 horas (donde además, se pueden cruzar las operaciones). Las dos etapas de las sesiones bursátiles terminan con una subasta de cierre aleatorio de 30 segundos. El principal indicador es el DAX-30 cuyo arranque fue el 31 de diciembre de 1987 y con base en 1.000 puntos. La capitalización del mercado en abril de 2000 se sitúa en los 1.655.797 euros. |

| Asia | |

| Bolsa de Tokio | La Bolsa de Tokio es la más importante de Japón y una de las más importantes del mundo por volumen de negocio. Es un mercado de referencia obligada para el estudio de los mercados asiáticos. Pese al gran volumen de sus transacciones mantiene una parte de su negocio a través del sistema de "corros". |

| Estados Unidos | |

| Dow Jones Industrials Average (DJIA) | Es un índice bursátil que representa la variación de 30 compañías industriales de Estados Unidos. Como cualquier otro, su objetivo es medir la variación promedio de un grupo de acciones para dar a los inversionistas una idea de la evolución de un cierto mercado o sector. En el caso particular del DJIA, se trata de las principales empresas estadounidenses (empresas grandes y conocidas). Es diferente a la mayoría de los índices en la medida en que sus integrantes son elegidos sin un criterio muy preciso y, además, el peso que se le asigna a cada acción tiene que ver con su precio (normalmente, el peso de una empresa dentro de un índice depende del valor de su capital). Así, en realidad es muy poco representativo de los mercados estadounidenses. Sin embargo, es muy seguido y citado porque es el índice bursátil más antiguo. Recientemente ha admitido a valores que cotizan en el Nasdaq. |

| S&P 500 | Es el índice más seguido para tener una idea del desempeño general de las acciones estadounidenses. Este índice consiste de las acciones de 500 empresas que fueron seleccionadas por su tamaño, liquidez y representatividad por actividad económica, incluyendo 400 industriales, 20 del sector transporte, 40 de servicios y 40 financieras. Sólo se toman en cuenta empresas estadounidenses. Vale la pena destacar que el peso de cada acción dentro del índice corresponde a la proporción que representa el valor de mercado de la empresa dentro del total de las 500 empresas que conforman el índice. El valor de mercado del capital es igual al precio por acción multiplicado por el número total de acciones. |

| NASDAQ 100 | Conformado por las 100 corporaciones no financieras y con mayor valor de mercado que negocian sus acciones en el NASDAQ. La composición del índice se actualiza trimestralmente. Este índice es comúnmente utilizado como benchmark por los inversionistas posicionados fuertemente en empresas de alta tecnología. Al igual que el S&P 500, este índice responde a una fórmula de calculo en base ponderada con el valor de capitalización de las empresas que lo conforman. |

| Índices Composite | Los índices AMEX Composite, NYSE Composite y NASDAQ Composite, engloban la totalidad de las empresas que se negocian en sus respectivos mercados. Vienen a ser índices representativos de movimiento accionario de los tres principales mercados bursátiles. El NASDAQ Composite es el índice representativo de la evolución del Nasdaq, el mercado electrónico americano de empresas ligadas al sector tecnológico y de baja capitalización. El índice se calcula con base 100 y arranca del 5 de febrero de 1971. |

| Russell 1000, 2000 y 3000 | El 1000 es el índice de las 1000 corporaciones más grandes de EUA; el 2000 es el índice de las siguientes 2000 más grandes; el 3000 es el índice de las siguientes 3000 más grandes. |

| Europa | |

| DJ STOXX | Índice de referencia global de mercados europeos. Cuenta con 660 valores, seleccionados entre 16 países de la zona Euro, Reino Unido, Dinamarca, Suiza, Noruega, Grecia y Suecia. Se divide en 19 índices sectoriales. Pondera por capitalización y tiene base en los 1000 puntos en el 31 de diciembre de 1991. Este índice se revisa cuatro veces al año, en marzo, junio, septiembre y diciembre. |

| DJ Euro STOXX | Índice de referencia global en al zona Euro. Tiene 360 valores de los 11 países de la zona Euro. Pondera por capitalización y tiene base en los 1000 puntos en el 31 de diciembre de 1991. Este índice se revisa cuatro veces al año, en marzo, junio, septiembre y diciembre. |

| DJ STOXX 50 | Índice de referencia de los "blue chips" europeos (las empresas de mayor capitalización): 50 valores de 16 países. Es más representativo que el STOXX. Pondera por capitalización y tiene base en los 1000 puntos en el 31 de diciembre de 1991. Este índice se revisa cuatro veces al año, en marzo, junio, septiembre y diciembre. |

| DJ Euro STOXX 50 | Índice de referencia de los "blue chips" (las empresas de mayor capitalización) de la zona Euro. 50 valores de 11 países. Es más representativo que el Euro STOXX. Pondera por capitalización y tiene base en los 1000 puntos en el 31 de diciembre de 1991. Este índice se revisa cuatro veces al año, en marzo, junio, septiembre y diciembre. |

| FTSE 100 | Conocido como el Footsie, es el índice de referencia de la bolsa de Londres. Pondera por capitalización y recoge las 100 empresas con mayor capitalización negociadas en la Bolsa de Londres. El índice se calcula con base en los 1000 puntos en el 3 de enero de 1984. |

| techMARK 100 | El FTSE techMARK 100 recoge las 100 mayores compañías cotizadas en el techMARK, mercado de la Bolsa de Londres donde cotizan las empresas innovadoras y ligadas al sector tecnológico. Este índice pondera por capitalización. Se calcula con base en los 2000 puntos desde el 18 de octubre de 1999. |

| CAC 40 | El CAC 40 es un índice de referencia de la bolsa de París. Recoge a las 40 empresas con mayor capitalización cotizadas en la Bolsa de París. El índice sirve de subyacente para los fututos y las opciones contratados en los respectivos mercados MATIF y MONEP, los mercados de futuros y opciones financieros de Francia. El CAC 40 se calcula con base en los 1000 puntos desde el 31 de diciembre de 1987. |

| DAX 30 | El DAX 30, Deutschen Aktien Index, es el índice de referencia de la bolsa de Frankfurt. Selecciona a los 30 principales valores negociados en la Bolsa de Frankfurt. Pondera por capitalización. El Dax 30 tiene base en los 1000 puntos y arranca el 31 de diciembre de 1987. A partir del 18 de junio de 1999, sólo se toman para calcular el DAX aquellas empresas cotizadas en el XETRA. |

| Ibex-35 | Índice oficial de la Bolsa de España compuesto por los 35 valores más líquidos y de mayor capitalización. |

| América Latina | |

| Ibovespa | Índice representativo del mercado de bursátil de San Pablo, Brasil. Es una cartera teórica compuesto por las acciones que representaron el 80% del volumen negociado durante los últimos 12 meses. La composición del índice es revisada cuatrimestralmente. |

| Merval | Índice representativo del mercado de bursátil de Buenos Aires, Argentina. Es una cartera teórica compuesto por las acciones que representaron el 80% del volumen negociado durante los últimos 6 meses. La composición del índice es revisada trimestralmente. |

| IPC | El Índice de Precios y Cotizaciones es el principal indicador de la Bolsa Mexicana de Valores, expresa el rendimiento del mercado accionario, en función de las variaciones de precios de una muestra balanceada, ponderada y representativa del conjunto de acciones cotizadas en la Bolsa. El tamaño de la muestra es actualmente de 36 acciones (ha oscilado entre 35 y 50). Este indicador, aplicado en su actual estructura desde 1978, expresa en forma fidedigna la situación del mercado bursátil y su dinamismo operativo. |

| Asia | |

| Nikkei 225 | Índice de la Bolsa de Tokio. Su nombre procede del mayor diario económico del mundo, el "Nihon Keizai Shimbun". El índice Nikkey 225 incluye las 225 mayores empresas japonesas, cotizadas en el primer mercado de la Bolsa de Tokio. El Nikkey se publicó por primera vez el 16 de mayo de 1949. |

La oferta de dinero (Ms) es la cantidad de dinero en circulación (en manos del público) en un determinado momento. Generalmente se fija por los objetivos de la política monetaria, como reacción a perturbacciones exógenas que se desea contrarrestar, o debido a cambios en las necesidades de liquidez del sistema financiero. El Banco Central controla la oferta monetaria con independencia de la tasa de interés.

En términos simples, la demanda de dinero (Md) es la cantidad de dinero que los distintos agentes económicos desean mantener en un momento dado. En general la sociedad demanda dinero con tres motivos distintos:

El mercado monetario encuentra su punto de equilibrio cuando Ms = Md. Así si r es alta, entonces Ms > Md, es decir el costo del dinero es alto y el precio de los bonos es bajo, lo cual hará disminuir los saldos de efectivo y aumentar la tenencia de activos rentables. La compra de bonos (aumento en la demanda de bonos) influirá para que suba su precio, con lo que la tasa de interés disminuye, haciendo aumentar la demanda de dinero hasta llegar a la tasa de interés de equilibrio.

Por el contrario, si la tasa de interés r es baja, de modo que Ms < Md, entonces los agentes venderán bonos, haciendo caer su precio, y con eso incrementando la tasa de interés, lo que provoca una menor demanda de dinero hasta llegar el punto de equilibrio.

El mercado cambiario juega un papel importante para el adecuado desenvolvimiento de los agentes económicos en sus transacciones internacionales, y, en general, para toda la economía. En este sentido se puede decir que su principal función es la de ser un mecanismo a través del cual se puede adquirir poder de compra en una moneda extranjera, es decir, brinda la posibilidad de efectuar pagos denominados en unidades monetarias de otras naciones. Puede notarse la importancia de esta función del mercado cambiario dentro de las relaciones económicas externas, pues como dice Spencer (1976), en referencia a los mercados de divisas, "sin ellos el comercio internacional quedaría limitado prácticamente al trueque" (p.584).

Por otro lado, realiza una función de crédito en el sentido de que gran cantidad de las transacciones internacionales se efectúan empleando las facilidades de crédito que brinda el mercado cambiario. Esto es necesario debido a que las mercancías requieren de cierto tiempo para ser trasladadas de un país a otro, esa es la razón por la que se ha creado una serie de mecanismos como cartas de crédito, letras de cambio, entre otros.

Estructura y organización del mercado cambiario

En el mercado de divisas actúan una serie de agentes, que la mayoría de los autores coinciden en pueden clasificarse como:

De ese modo, los empresarios, turistas, etc. son los demandantes y oferentes finales de divisas. Normalmente estos agentes no comercian entre ellos, e incluso, no tienen contacto alguno, sino más bien, lo que sucede es que éstos compran o venden divisas, según sea el caso, a los bancos comerciales prioritariamente. Estos últimos son en realidad los principales agentes del mercado cambiario.

Así cada banco comercial posee una cierta cantidad de divisas diferentes para cambiar unas por otras. Además, los bancos mantienen cuentas en otros, de diferentes naciones, para poder llevar a cabo las transacciones de sus clientes. En este sentido los bancos comerciales cumplen una importantísima función al actuar como intermediarios entre oferentes y demandantes de monedas extranjeras, sin embargo, se puede dar el caso de que un banco acumule más divisas de las que vende, o también que enfrente una demanda superior a sus reservas. Es en ese momento cuando los corredores de cambios toman un papel importante en el mercado, pues los bancos no transan entre sí directamente, sino que son los corredores los que están en la capacidad de equilibrar estos desajustes y de desempeñar un rol similar al de los bancos comerciales con respecto a los demandantes y oferentes finales de divisas.

Además, en el mercado cambiario participan los bancos centrales. De éstos depende, no sólo el tipo de cambio, sino, también el régimen o sistema cambiario empleado en la economía.

En general, la mayoría de los mercados de contratos futuros se caracterizan por lo siguiente:

Los motivos por los cuales se opera en los mercados de futuros son básicamente los siguientes:

Opciones

Es un contrato por el cual el comprador adquiere, mediante el pago de una prima, la opción (el derecho) a comprar (o vender) un determinado valor mobiliario a un precio determinado, en tanto que el vendedor queda obligado a vender o comprar dicho valor.

Existen dos tipos principales de opciones:

Las recompras son un tipo de transacción bursátil que se caracteriza principalmente porque involucra dos operaciones: una operación a hoy u ordinaria y una operación a plazo. Este tipo de transacción permite a un tenedor de títulos obtener financiamiento por periodos de tiempo relativamente cortos usando como garantía dichos activos. Por otro lado estas transacciones permiten a inversionistas obtener utilidades a partir de títulos que no les pertenecen durante dichos lapsos. Bajo un enfoque un poco más financiero, tenemos que en este producto bursátil participan dos sujetos (inversionistas), uno que es propietario de un título valor, que por lo general posee un tasa de interés atractiva, pero que en el momento presente cuenta con necesidades de liquidez; y otro con recursos ociosos y con deseos de obtener un buen rendimiento, pero sin intenciones de adquirir en forma definitiva la propiedad de un título valor. De esta manera, a través de la recompra, el Puesto o Puestos involucrados realizan primero una operación de venta, en la cual el inversionista que es propietario del título solventa su necesidad de liquidez con recursos invertidos por otro, dando como respaldo el título valor por el plazo de la operación; y luego realizan una recompra, mediante la cual el inversionista que recibió el financiamiento reintegra lo invertido más intereses, recibiendo de regreso el título que dio de garantía.

CAV (Cuenta de Administración de Valores)

Cuenta de Administración de Valores, denominado CAV, estas se definen como las operaciones realizadas por un Puesto de Bolsa en la administración de una cartera de títulos valores adquiridos a través de la Bolsa Nacional de Valores, en la cual todos los inversionistas son copropietarios de dicha cartera en una parte alícuota (proporcional) al monto de su inversión, en relación con el monto total de la cartera, cartera compuesta por títulos o valores emitidos, avalados o afianzados por empresas o instituciones del sector privado o público con emisiones de títulos o valores inscritos en la Bolsa Nacional de Valores, cartera que se encuentra custodiada en su totalidad, por la Central de Depósito de Valores (CEVAL) de la Bolsa Nacional de Valores.En el CAV el inversionista es propietario de una parte proporcional a su aporte dentro del monto global de la cartera, de manera que la inversión es de carácter colectivo.

OPAB

Las OPAB (Operación de Administración Bursátil): son carteras individuales de valores administradas por los puestos de bolsa, autorizados por la Bolsa Nacional de Valores S.A., por cuenta de sus clientes, quienes pueden establecer restricciones particulares sobre la política de inversión de su propio OPAB. Los rendimientos de dichas carteras son pactados entre el puesto y su cliente -aunque el puesto no se compromete legalmente a garantizar el rendimiento pactado-, y el puesto retiene como ganancia la diferencia entre el rendimiento de la cartera y el reconocido al cliente.

En estas operaciones

las dos partes resultan beneficiadas. El emisor debido a la posibilidad de lograr

un aporte de capital inmediato, y el underwriter al obtener el lucro derivado

de la diferencia entre el valor de suscripción y el precio posterior

de la venta de los títulos valores.

En términos generales, dicho contrato puede abarcar tanto bienes muebles como inmuebles y asumir diversas modalidades según la necesidad de los contratantes, leasing financiero, operativo, etc. A nuestro modo de ver, estas características distinguen el "leasing" del "arrendamiento de equipo o maquinaria con opción de compra", que menciona la Ley de Contratación Administrativa, básicamente al constituirse el primero en un contrato más amplio que el segundo, que soporta prácticamente cualquier objeto y que en ciertos casos supone la presencia e intervención de agentes financieros..

La principal ventaja del factoreo es que al recibir efectivo dentro del negocio más rápidamente, se pueden negociar descuentos con sus proveedores, ya sea por pago en efectivo, o porque se pueden hacer órdenes de compra más grandes y así tener derecho a descuentos por volumen.

La principal desventaja del factoreo está relacionada con los honorarios por factoreo pueden rebajar su margen de ganancias. Si su márgen es muy escaso, el factoreo probablemente no es adecuado para la compañía.