Geografia do Brasil - Ecomonia

0 Brasil na economia global

Investimentos externos

0 desenvolvimento da economia mundial, com o correspondente ac�mulo de capitais, de um lado, e, de outro, o extraordin�rio avan�o das telecomunica��es e da inform�tica, permitiu nos �ltimos anos um acentuado aumento dos fluxos de recursos em escala internacional - uma formid�vel globaliza��o financeira.

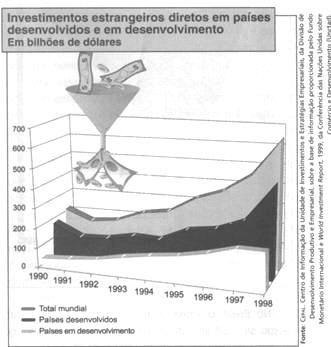

A movimenta��o de capitais de um pa�s para outro pode ser de diversos tipos: investimentos, empr�stimos, financiamentos, remessa de lucros, etc. Os recursos destina dos � atividade produtiva- na ind�stria, na agricultura, nos servi�os - s�o chamados de investimentos diretos. No fim do s�culo XX, os investimentos externos diretos saltaram, no mundo todo, de 200 bilh�es em 1991 para 1,1 trilh�o de d�lares no ano 2000. A imensa maioria desses recursos � aplicada em pa�ses do Primeiro Mundo, isto �, empresas de pa�ses ricos investindo em pa�ses igualmente desenvolvidos. Os Estados Unidos, de onde prov�m a maior fatia dos investimentos externos, s�o igualmente o pa�s que mais recebe recursos de fora - cerca de 30% das aplica��es produtivas internacionais. No conjunto, os pa�ses da Uni�o Eu�rop�ia acolhem mais de um ter�o do total mundial investido na produ��o de bens e servi�os. 0 gr�fico abaixo apresenta a distribui��o percentual dos investimentos estrangeiros de acordo com o grau de desenvolvimento humano.

Todo investidor joga com duas vari�veis fundamentais, que, em geral, s�o inversamente proporcionais entre si: lucratividade e seguran�a. Da� a prefer�ncia dos investi mentos produtivos pelos pa�ses desenvolvidos, onde a estabilidade econ�mica e pol�tica garante seguran�a ao capital, mesmo que os lucros sejam pequenos. Por outro lado, para investir em pa�ses sujeitos a crises que significam riscos, somente a possibilidade de lucros elevados pode constituir atrativo eficaz. Por isso, grande parte do capital que ingressa em pa�ses menos desenvolvidos assume a forma de investimentos especulativos, ou seja, recursos aplicados para a obten��o de lucros a curto prazo, propiciados por altas taxas de juros ou por neg�cios r�pidos em bolsas de valores. Constituem o que tamb�m � chamado de capital vol�til, pois, assim como chegam, podem ausentar-se rapidamente, a qualquer momento, gerando crises de propor��es vari�veis (gr�fico abaixo).

As crises financeiras, que t�m ocorrido em pa�ses de economia muito dependente do exterior, refletem-se nos fluxos de investimentos estrangeiros. 0 gr�fico mostra que a crise do M�xico, em 1994-95, e, mais notadamente, a crise asi�tica, em 1997-98, provocaram retra��o de investimentos nos pa�ses em desenvolvimento e incremento de invers�es nos pa�ses desenvolvidos, em virtude da migra��o de recursos em busca de seguran�a.

No Brasil, por exemplo, nos �ltimos cinco anos, apenas cerca de 10% dos recursos financeiros do exterior constitu�ram capital produtivo; aproximadamente 40% foram aplicados em bolsas de valores e os restantes 50% destinaram-se a empr�stimos.

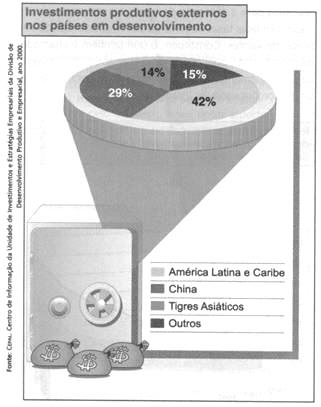

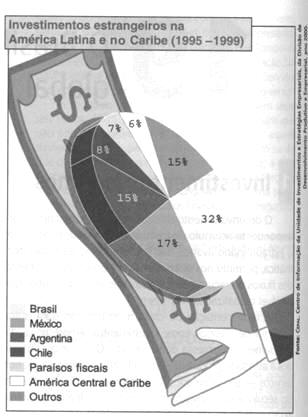

Os fluxos de investimentos produtivos tamb�m est�o sujeitos a redirecionamentos - embora muito menos que o capital esppeculativo -, sempre e fun��o dos atrativos que um pa�s ou regi�o possa oferecer. Na Am�rica Latina, os investimentos externos t�m aumentado ap�s a supera��o da crise do M�xico, em 1994-95, com maior incremento por ocasi�o da crise asi�tica, em 1997-98. Deve-se esse aumento a v�rios fatores presentes nos principais pa�ses do continente: maior articula��o na economia global, com participa��o mais intensa no com�rcio internacional; privatiza��o de empresas p�blicas; e reformas do Estado, facilitando a entrada e sa�da de capitais e flexibilizando as rela��es de produ��o e de trabalho. Veja o gr�fico abaixo.

No Brasil, o ingresso anual de capital estrangeiro passou de 1 bilh�o para 31 bilh�es de d�lares, ao longo da �ltima d�cada do s�culo XX. Desde 1996 o pa�s ocupa

o primeiro lugar na Am�rica Latina (gr�fico a seguir) e, entre as na��es em desenvolvimento, figura em segundo lugar, perdendo apenas para a China, no que se refere a investimentos diretos externos.

O afluxo de recursos externos no Brasil acentuou-se a partir da segunda metade dos anos 1990, gra�as especialmente a tr�s fatores: pol�tica de estabiliza��o; altera ��o do conceito de empresa nacional; e quebra dos monop�lios estatais, com a venda de empresas p�blicas. De fato, a pol�tica implantada pelo governo em 1995, com a ado��o de nova moeda, a despeito do �nus social que a acompanhou, conseguiu estancar a infla��o e dar uma certa estabilidade � economia, condi��o indispens�vel a investimentos verdadeiramente produtivos e duradouros.

Pela Constitui��o de 1988, uma empresa era considerada brasileira se a maior parte de seu capital fosse de origem nacional. Esse conceito legal constitu�a um embara�o � atua��o do capital estrangeiro no pa�s. Em 1995, uma Emenda constitucional terminou com a restri��o, ao considerar brasileira qualquer empresa instalada em territ�rio brasileiro. Ao tornar todas as empresas iguais, especialmente no que tange a incentivos de todo o tipo, a altera��o significou um grande est�mulo para o ingresso de capital estrangeiro no Brasil.

Os leil�es de privatiza��o, seja para a venda de empresas, seja para a concess�o de direitos de explora��o de servi�os p�blicos, representaram um fascinante atrativo ao capital estrangeiro, que entrou em expressiva escala no pa�s, comprando estatais ou constituindo novas empresas.

At� ent�o, e desde a internacionaliza��o do capital produtivo, nos anos 1950, os investimentos estrangeiros ocorriam principalmente na ind�stria. Agora, e sobretudo em 1997-98, no auge das privatiza��es, o capital externo � atra�do principalmente pelo setor de servi�os, com destaque para as telecomunica��es e distribui��o de energia el�trica.

Grande parte do capital de origem externa atuante no Brasil � de empresas norte-americanas (General Motors, Ford, Texaco, etc.), as quais, junto com empresas europ�ias, s�o respons�veis por cerca de dois ter�os dos investimentos estrangeiros no pa�s. Entre as firmas europ�ias, destacam-se as alem�s (Volkswagen, Daimler-Chrysler, Siemens, etc.), as francesas (Renault, Peugeot, Carrefour, etc.), as italianas (Fiat, Pirelli, Parmalat, etc.) e, ultimamente, as espanholas (Telef�nica, etc.) e as portuguesas (Telecon, etc.), que t�m investido sobretudo em telecomunica��es. � de se registrar, contudo, a crescente presen�a de capitais asi�ticos, particularmente japoneses e coreanos.

O aumento dos investimentos externos no Brasil traduz a maior inser��o do pa�s na economia global. Segundo a Unctad (Confer�ncia das Na��es Unidas sobre Com�rcio

e Desenvolvimento), no ano 2000, 384 das 500 maiores empresas do mundo estavam presentes no emergente mercado brasileiro. Ao mesmo tempo, tem ocorrido uma altera��o na estrutura empresarial do pa�s, com as empresas estrangeiras tendo um crescimento percentual no faturamento das 500 maiores empresas estabelecidas em territ�rio brasileiro, como se pode observar no quadro abaixo. BRASIL: EVOLU��O DA PARTICIPA��O DE CADA SETOR NO FATURAMENTO DAS 500 MAIORES EMPRESAS (em percentagem)

|

Empresas |

1985 |

1990 |

1995 |

2000 |

|

Estrangeiras |

28,5 |

31,1 |

33,3 |

35,5 |

|

Nacionais |

40,7 |

42,7 |

43,6 |

44,5 |

|

Estatais |

30,8 |

26,2 |

23,1 |

20,0 |

|

Fonte: Publica��o |

Maiores e melhores, citada em OEstado deS. Paulo, 11dez. 2000. |

|||

|

|

|

|||

As multinacionais, ou transnacionais, que compraram estatais ou adquiriram concess�es de servi�os p�bli�cos fizeram investimentos, indubitavelmente, produtivos. No entanto, os recursos recebidos pelo governo com os tais leil�es de privatiza��o foram usados, em sua maior parte, para o pagamento da d�vida externa, restando pouco para obras de valor econ�mico ou social. Contudo, novos investimentos foram feitos pelos investidores para melhoria, moderniza��o ou amplia��o do seu neg�cio, buscando sempre a produtividade capaz de propiciar os lucros almejados.

A busca de produtividade, por sua vez, implica aumentar a capacita��o tecnol�gica, o que demanda novos investimentos e exige maior qualifica��o da m�o-de-obra, podendo, assim, contribuir para a eleva��o da m�dia salarial do pa�s.

Concentra��o de capitais

No in�cio da Revolu��o industrial, o processo de produ��o capitalista dependia em grande parte da a��o f�sica de um grande n�mero de trabalhadores. Desde ent�o, constrangidos a atender sucessivas reivindica��es de seus empregados e a pagar-lhes sal�rios cada vez mais elevados, os empres�rios sentiram-se impelidos a buscar lucros mediante ganhos de produtividade, isto �, obter maior produ��o por tempo de trabalho consumido. Da� os cont�nuos e crescentes investimentos em estudo, pesquisa e treinamento de pessoal, do que resulta o avan�o do conhecimento, das t�cnicas e da qualifica��o da m�o-de�obra. No p�s-guerra, ou seja, dois s�culos depois, esse avan�o atingiu not�vel acelera��o, de tal modo que, hoje, a atividade produtiva depende fundamentalmente da ci�ncia e da tecnologia, voltadas diretamente para a produ��o de mercadorias. Em outras palavras, o processo produtivo � cada vez mais intensivo: m�quinas e equipamentos mais aperfei�oados; novas tecnologias; e m�o�de-obra menos numerosa, por�m mais qualificada.

Ora, essa intensifica��o tem um custo consider�vel, acess�vel geralmente �s empresas maiores, por disporem de mais recursos, e que pode ser proibitivo �s pequenas firmas. Disso resulta uma decisiva vantagem das grandes sobre as pequenas empresas, pois, em geral, quem investe mais produz melhor, habilitando-se, assim, a obter sucesso na competi��o pelo mercado. Por isso, as grandes empresas tendem a "engolir" as competidoras menores por meio de aquisi��es ou incorpora��es. Esse processo de concentra��o de capital, inerente ao capitalismo, � respons�vel pela forma��o dos monop�lios, ou melhor, dos oligop�lios, isto �, poucos grupos de empresas que dominam o mercado.

Com a globaliza��o, a economia mundial torna-se cada vez mais oligopolista, com grupos de transnacionais gigantescas controlando cada qual uma fatia ou segmento do mercado. No atual patamar da evolu��o capitalista, a competi��o desenfreada de antigamente assume a forma de moderna e respeitosa concorr�ncia, que admite at� mesmo alian�as estrat�gicas entre empresas para conquistar mercado.

Embora transformada, a competi��o n�o desaparece, at� mesmo porque a competitividade � o motor principal da globaliza��o. Sempre em busca de maior produti vidade - e de lucros, indispens�veis a novos investimentos-, s�o comuns as fus�es de empresas quando duas ou mais delas, geralmente de grande porte, se unem para formar uma outra, de maior dimens�o e alcance no mercado.

Essas fus�es podem ocorrer entre empresas do mesmo ramo (telecomunica��es, por exemplo: Time Warner e America Online) ou de ramos afins (por exemplo: entretenimento Watt Disney e rede de televis�o-ABC). Entre empresas de ramos ou de setores distintos, s�o menos freq�entes as fus�es; nesse caso, � mais comum ocorrer aquisi��o ou incorpora��o - um banco comprando uma ind�stria, poor exemplo.

A quase totalidade dos investimentos diretos realizados nos pa�ses desenvolvidos destina-se a incorpora��es e fus�es. Nos pa�ses subdesenvolvidos ou em desenvolvi mento, os investimentos produtivos estrangeiros est�o dirigidos basicamente para a compra ou aquisi��o de empresas, p�blicas ou privadas.

Integrado na economia global, o Brasil � parte do espa�o onde ocorrem os processos de concentra��o de capital: tamb�m aqui os diversos segmentos do mercado tendem a ser oligopolistas, controlados por poucas mas grandes empresas, quer sejam transnacionais, quer estrangeiras associadas ao capital nacional, excetuando remanescentes estatais ainda n�o privatizadas, como a Petrobr�s. Os oligop�lios est�o presentes no setor automobil�stico, de equipamentos de inform�tica, de telecomunica��es e de gravadoras de discos, entre outros.

0 Brasil e o mercado global

A competitividade de um pa�s � medida pela sua capacidade de atrair capitais produtivos e, sobretudo, de oferecer ao mercado mundial produtos com qualidade e pre�os compar�veis aos dos concorrentes internacionais.

Para atrair investimentos diretos e obter financiamentos externos, um pa�s precisa oferecer alguma seguran�a, isto �, apresentar fundada expectativa de que o capital que nele ingressar haver� de retornar ampliado de alguma forma. Estabilidade pol�tica e econ�mica, equil�brio das finan�as p�blicas, investimentos em infra-estrutura, em tecnologia e em capacita��o da for�a de trabalho s�o algumas vari�veis que entram na defini��o do risco que um pa�s apresenta ao capital internacional.

0 chamado risco Brasil tem sido classificado pelas ag�ncias globais especializadas como moderado, de n�vel B. Entre os emergentes (Emergentes: s�o assim chamados os pa�ses em processo de aprofundamento da integra��o � economia mundial e, por isso, capazes de oferecer atrativos aos investidores internacionais. Fazem parte do grupo os pa�ses com apreci�vel dinamismo econ�mico, mas alheios ao Primeiro Mundo, como � o caso de na��es do Leste europeu, dos Tigres Asi�ticos, da China e da R�ssia, da �frica do Sul, do Brasil e do M�xico.) , Mal�sia e Tail�ndia, por exemplo, costumam figurar acima do Brasil, no n�vel A. Paquist�o e Filipinas, assolados por crises pol�ticoreligiosas internas, foram considerados no n�vel C.

0 fator que mais pesa na indesej�vel classifica��o de risco do Brasil � a d�vida p�blica, muito elevada em rela��o �s receitas que o pa�s tem a receber em d�lar, provenientes das exporta��es. No in�cio do novo mil�nio, por exemplo, Chile e M�xico, dois concorrentes latino-americanos, figuravam na frente do Brasil, em mat�ria de risco, e, em conseq��ncia, ofereciam maior atra��o para o capital estrangeiro.

Quanto aos pre�os, como fator decisivo da competitividade, cabe esclarecer que eles dependem dos custos de produ��o, acrescidos do lucro das empresas, indispens�vel a novos investimentos. No Brasil, as empresas s�o oneradas com despesas adicionais ou exageradas, representadas por uma pesada carga tribut�ria (muitos impostos e taxas) e por encargos trabalhistas (FGTS, INSS, etc.), que aumentam os gastos com m�o-de-obra.

Al�m disso, os exportadores brasileiros est�o submetidos a elevadas despesas portu�rias, que encarecem ainda mais o pre�o final dos produtos vendidos ao estrangeiro. 0 projeto de moderniza��o dos portos e o processo de privatiza��o do direito de explora��o das opera��es de embarque e desembarque t�m sido insuficientes para provocar redu��o significativa de despesas. As tarifas do porto de Santos, por exemplo, s�o em m�dia quatro vezes maiores que as dos principais portos mundiais.

A incid�ncia de despesas adicionais ou exageradas caracterizam o denominado custo Brasil, que compromete a competitividade dos produtos brasileiros no merca do internacional. Estudos recentes demonstraram que, sem o custo Brasil, as exporta��es do pa�s poderiam aumentar 20%.

Para competir, qualidade e pre�o baixo

Com a revolu��o tecnol�gica em curso, que muitos chamam de revolu��o t�cnico-cient�fica ou terceira revolu��o industrial, a qualidade de um produto � avaliada sobretudo em fun��o da moderniza��o dos m�todos de produ��o.

O fator tecnol�gico n�o envolve somente as ind�strias consideradas de ponta. M�quinas comandadas por computador garantem mais rapidez e melhor controle de qualidade em qualquer �rea.

No setor das ind�strias t�xteis e de confec��es, por exemplo, China, Hong Kong e Cor�ia controlam sozinhos cerca de 30% das exporta��es mundiais. Concomitantemente a participa��o da Am�rica Latina no total mundial � de 2%; a do Brasil, menos de 1 %.

A possibilidade de o pa�s ampliar sua participa��o no setor est� na raz�o direta do investimento em moderniza��o produtiva, e o Brasil, em compara��o com outros pa�ses, principalmente com os desenvolvidos, investe muito pouco em ci�ncia e tecnologia. Num novo �ndice criado pelo Pnud (Programa das Na��es Unidas para o Desenvolvimento), o �ndice de Conquistas Tecnol�gicas, divulgado em 2001, o Brasil ocupa a 432 posi��o entre 72 pa�ses pesquisados. Finl�ndia, Estados Unidos, Su�cia, Jap�o e Cor�ia do Sul s�o os cinco primeiros colocados.

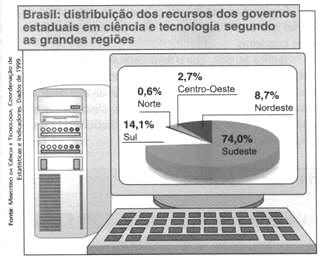

Al�m disso, os investimentos continuam extremamente concentrados na regi�o Sudeste, mais especificamente nas universidades e centros de pesquisa do esta�do de S�o Paulo (gr�fico abaixo).

Sem d�vida, o monop�lio das empresas transnacionais, cujo poder sobre o setor tecnol�gico � amplo, torna mais dif�cil o desenvolvimento das potencialidades competitivas dos pa�ses pobres. A pol�tica brasileira de moderniza��o tecnol�gica, implementada ao longo de toda a d�cada de 1980, comprometeu ainda mais a competitividade de v�rios setores industriais, pois durante aquele per�odo a orienta��o era extremamente nacionalista. O melhor exemplo � a reserva de mercado da inform�tica adotada na �poca. A importa��o de materiais do ramo foi proibida, e acreditou-se que o Brasil poderia desenhar,

planejar e construir computadores somente com o investimento em pesquisa acad�mica.

O desejo de desenvolver uma tecnologia pr�pria, no entanto, mostrou-se incompat�vel com a realidade do mercado internacional. As iniciativas do governo federal geraram um grande avan�o dos centros de pesquisa de S�o Paulo, Campinas e S�o Jos� dos Campos, mas o setor produtivo n�o acompanhou esse progresso.

A cria��o da Cobra - Sistema de Computadores S.A., em 1974, ind�stria brasileira de inform�tica planejada para ser o embri�o do setor no pa�s, n�o resistiu � concorr�ncia quando se viu diante da lei de mercado. Ao ser privatizada em 1994, n�o era mais fabricante de equipamentos, mas simples prestadora de servi�os, e esse atraso no setor de inform�tica acabou comprometendo praticamente todos os ramos da ind�stria nacional, desde o t�xtil at� o eletroeletr�nico.

Outro fator que dificultou o acesso do pa�s � tecnologia moderna foi a inexist�ncia de uma pol�tica que garantisse prote��o � propriedade intelectual. Apenas em 1996 foi aprovada a Lei de Patentes, e ainda assim com muitas brechas. At� ent�o, os fornecedores de tecnologia tinham poucas garantias sobre seu trabalho criativo.

Composi��o das exporta��es e importa��es brasileiras

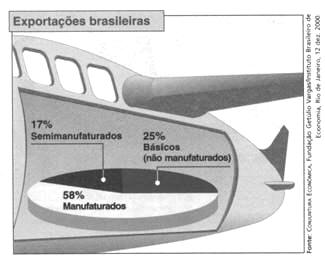

Com a industrializa��o de diversos pa�ses subdesenvolvidos e a conseq�ente altera��o na divis�o internacinal do trabalho, a partir da d�cada de 1980, pa�ses como

o Brasil aumentaram substancialmente suas exporta��es de produtos manufaturados. Hoje, mais da metade das vendas do pa�s ao estrangeiro � de manufaturados (gr�fico abaixo).

|

|

BRASIL: PRINCIPAIS PRODUTOS EXPORTADOS |

|

|

|

Volume exportado |

Participa��o sobre o total |

|

Produtos |

(milh�es de d�lares) |

de exporta��es (%) |

|

Autom�veis |

4 975 |

9,7 |

|

Alum�nio, ferro e a�o |

4 544 |

8,8 |

|

M�quinas e aparelhos mec�nicos |

4 338 |

8,4 |

|

Min�rios |

3 465 |

6,7 |

|

Madeira, celulose e papel |

3 106 |

6,0 |

|

T�xteis e cal�ados |

2 499 |

4,8 |

|

Caf�, ch� e mate |

2 460 |

4,8 |

|

Sementes oleaginosas |

2204 |

4,3 |

|

A��car |

2 027 |

3,9 |

|

Carnes |

1 247 |

2,4 |

|

|

Fonte: IBGE. Anu�rio |

estat�stico do Brasil 1999. Rio de Janeiro, 2000. |

Todavia, grande parte das exporta��es brasileiras � composta de commodities, ou seja, gran�is cuja competitividade depende mais do acesso � mat�ria-prima que de conhecimentos tecnol�gicos, como �leo de soja, suco de laranja, celulose e alum�nio (extra�do da bauxita). Al�m disso, muitos manufaturados vendidos s�o de desenvolvimento tecnol�gico apenas m�dio; somente 9% das exporta��es de manufaturados agregam alta tecnologia.

At� o in�cio dos anos 1990, o Brasil obtinha vantagens comparativas na exporta��o de manufaturados de m�dio desenvolvimento tecnol�gico, como t�xteis e cal �ados, gra�as � utiliza��o de m�o-de-obra relativamente barata. Hoje, essa vantagem, altamente question�vel do ponto de vista social, desapareceu diante do avan�o tecnol�gico de alguns pa�ses, como a It�lia, ou sobretudo em face de pa�ses concorrentes onde os sal�rios s�o ainda mais baixos, como a China.

Os principais produtos de exporta��o do pa�s s�o min�rio de ferro, caf�, soja, avi�es e autom�veis. Observe a tabela acima.

Entre as importa��es brasileiras t�m destaque o petr�leo e seus derivados, produtos qu�micos e farmac�uticos, maquinaria industrial, equipamentos eletr�nicos e autope�as. Grande parte dessas importa��es � feita por subsidi�rias de transnacionais, o que revela o grau de inser��o do pa�s na chamada economia mundo.

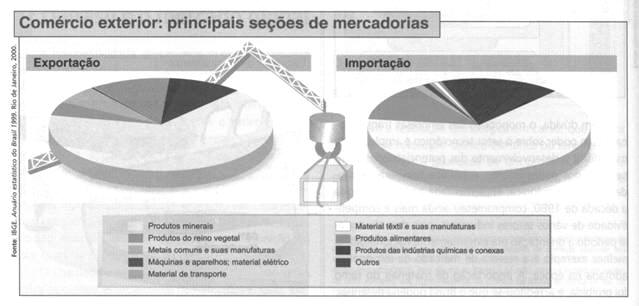

O gr�fico abaixo mostra os principais tipos de mercadorias que constituem a pauta de exporta��es e importa��es brasileiras.

Verifica-se, pois, que o Brasil permanece em desvantagem nas trocas comerciais, pois os produtos manufaturados que importa, por serem muitos deles de alto desenvolvimento tecnol�gico, t�m pre�os mais elevados do que aqueles que exporta, a maior parte de baixo e m�dio desenvolvimento tecnol�gico.

Balan�a comercial

Na d�cada de 1980, vivendo uma grave crise de sua enorme d�vida externa, o Brasil fez grande esfor�o para obter super�vits comerciais, a fim de conseguir d�lares necess�rios ao pagamento dos juros cobrados pelos credores internacionais. Assim, de 1987 a 1994, a balan�a comercial do pa�s apresentou uma sucess�o de expressivos saldos favor�veis (gr�fico abaixo).

Esse desempenho superavit�rio, contudo, foi obtido gra�as a uma pol�tica que inclu�a n�o s� est�mulos �s exporta��es, mas tamb�m a redu��o das importa��es mediante restri��es � compra de produtos estrangeiros. Ao limitar o ingresso de equipamentos e materiais necess�rios � moderniza��o do parque produtivo do Brasil, essa pol�tica acabou retardando o avan�o tecnol�gico e, com isso, comprometendo a competitividade dos produtos nacionais, com inevit�veis reflexos nas exporta��es do pa�s.

Em 1995 a balan�a comercial se inverte. Com a pol�tica de valoriza��o da nova moeda adotada, a implanta��o do Plano Real provocou o barateamento dos produtos estrangeiros, j� que o d�lar - moeda em que s�o cotadas as transa��es ficou mais acess�vel aos brasileiros. As importa��es aumentaram, mas as exporta��es ficaram mais dif�ceis, em virtude do elevado valor da moeda nacional. De 1995 a 1999, ent�o, a balan�a comercial registrou sucessivos d�ficits.

A valoriza��o do real n�o podia ser mantida, pois estava sufocando incont�veis empresas que produziam para a exporta��o. Em outras palavras, a press�o cambial, representada pela compress�o do valor do d�lar, impunha uma desvaloriza��o da moeda nacional, o que foi feito pelo governo em 1999.

Com o c�mbio retornando � realidade ditada pelas leis de mercado, as exporta��es aumentaram e a balan�a comercial se inverteu novamente, passando a apresentar super�vits a partir do ano 2000.

Embora positivos, os saldos comerciais n�o t�m correspondido �s pretens�es do governo, sempre condicionado pela necessidade de honrar os compromissos externos, basicamente o de pagar o servi�o da d�vida. Diversos fatores contribuem para o insatisfat�rio desempenho comercial do Brasil.

Por um lado, as importa��es aumentaram com o reaquecimento da economia do pa�s, e o petr�leo apresentou alta de pre�os no mercado internacional. Por outro lado, o pre�o das commodities agr�colas caiu, afetando as exporta��es brasileiras de caf�, soja e carne de frango. Al�m disso, a reativa��o econ�mica do pa�s fez com que diversos segmentos industriais, como o sider�rgico e o petroqu�mico, reduzissem suas exporta��es a fim de ate�der o crescimento da demanda interna.

0 Brasil e os principais blocos econ�micos mundiais

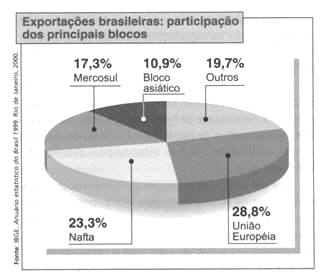

Nos �ltimos anos, t�m-se ampliado as rela��es comerciais do Brasil com a Uni�o Europ�ia (UE) e com a �sia, ao mesmo tempo que diminui a participa��o relativa dos Estados Unidos nos interc�mbios externos do pa�s. O gr�fico da p�gina seguinte indica que, depois da UE e do Nafta, o Brasil exporta em maior escala para a �sia e o Mercosul. O pa�s tamb�m tem ativado suas rela��es com o mercado africano, diretamente ou atrav�s da UE.

A diminui��o das vendas de semimanufaturados e manufaturados para o mercado norte-americano � em grande parte compensada pelo mercado dos pa�ses asi�ticos. Tal mudan�a representa um avan�o, pois � na �sia que se encontram as economias com maior ritmo de crescimento econ�mico.

Em termos bilaterais, os maiores parceiros comerciais do Brasil s�o os Estados Unidos, a Argentina, a Alemanha, os Pa�ses Baixos (Holanda) e o Jap�o.

Uni�o Europ�ia - 0 aprofundamento das rela��es entre os pa�ses europeus reduz a necessidade de importa��es no continente, mas a UE e o Brasil j� assina ram v�rios acordos de coopera��o, e o Brasil exporta in�meros produtos para os pa�ses do grupo com tarifas reduzidas. Os maiores compradores s�o a Alemanha, os Pa�ses Baixos, a It�lia, a B�lgica e o Reino Unido. 0 Brasil, por sua vez, importa principalmente da Alemanha, It�lia, Fran�a, Reino Unido e Pa�ses Baixos.

Nafta - De h� muito, o Brasil mant�m intensas rela��es comerciais com os Estados Unidos, sobretudo nas primeiras d�cadas do p�s-guerra. Ultimamente elas tornaram-se proporcionalmente menos expressivas, na medida em que o pa�s aumenta seus interc�mbios com outros parceiros. Mesmo assim, mais de 20% do com�rcio exterior brasileiro � feito com os Estados Unidos.

Com o Canad�, por�m, os fluxos comerciais sempre foram inexpressivos. No in�cio do novo mil�nio, uma disputa envolvendo a venda de avi�es no mercado internacional, entre a brasileira Embraer e sua concorrente canadense, atritou as rela��es entre os dois pa�ses, prejudicando o aumento dos interc�mbios bilaterais.

J� o M�xico, de figura discreta entre os parceiros do Brasil (menos de 2%), tem demonstrado interesse em ampliar rela��es n�o s� com o mercado brasileiro, mas tamb�m com todos os pa�ses do Mercosul.

Desse modo, o M�xico pretende diversificar seus parceiros comerciais, diminuindo a depend�ncia em rela��o aos Estados Unidos. J� antes do Nafta, assinado em 1994, 70% das exporta��es do pa�s destinavam-se aos Estados Unidos; com o acordo, essa percentagem passou para 80%.

A proposta mexicana em rela��o ao Mercosul abrange basicamente tr�s medidas: redu��o de tarifas alfandeg�rias entre o M�xico e os quatro pa�ses que inicialmente compuseram o Mercosul; libera��o de atividades relacionadas com o setor de servi�os (financeiros, de comunica��es e infra-estrutura); e aumento dos investimentos entre todos os pa�ses.

Bloco asi�tico - As rela��es comerciais entre o Brasil e os Tigres Asi�ticos s�o expressivas, assim como com o Jap�o e a China, sendo estes os maiores compra dores juntamente com Taiwan, Cor�ia do Sul e Hong Kong. Destes, a Cor�ia do Sul tem aumentado sua participa��o em investimentos diretos no Brasil. 0 Jap�o prop�e-se tamb�m a aumentar sua participa��o.

A China tem constitu�do um importante mercado para o Brasil. Nos �ltimos anos, o com�rcio entre os dois pa�ses apresentou um forte crescimento. Grande parte das exporta��es brasileiras � de �leo de soja. Em troca, a China exporta para o Brasil t�xteis, maquin�rios leves, brinquedos e roupas, mas fica em �ltimo lugar entre os maiores exportadores da �sia para o pa�s, colocando-se atr�s de Jap�o, Cingapura, Cor�ia do Sul, Hong Kong e Taiwan.

A intensifica��o da entrada de produtos chineses e dos Tigres Asi�ticos no Brasil tem ocasionado uma grande pol�mica em torno de uma poss�vel pol�tica de cotas de importa��o. Essa quest�o tem sido discutida n�o s� nos organismos competentes, mas tamb�m por ocasi�o de visitas protocolares de chefes de Estado ou de seus representantes oficiais.

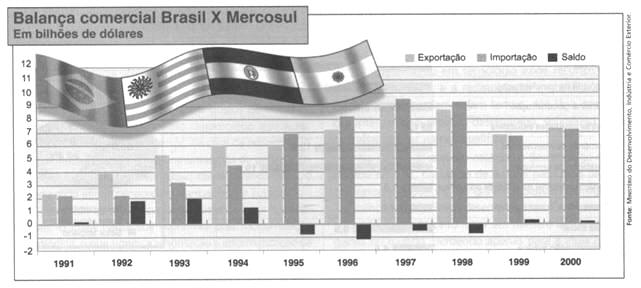

Mercosul - Desde sua cria��o, em 1991, at� o in�cio efetivo do processo de integra��o, o Mercosul apresentou um salto no interc�mbio entre os quatro pa�ses membros: passou de 8 para 28 bilh�es de d�lares por ano. Com a progressiva redu��o e a posterior aboli��o das tarifas de importa��o de produtos em um n�mero cada vez maior, na busca do pretendido livre-com�rcio, as dificuldades come�aram a acontecer. O estabelecimento de tarifas externas comuns (TECs) para determinados setores, como o de alguns bens de capital, bens intermedi�rios e de telecomunica��es, tamb�m gerou inevit�veis diverg�ncias na procura da almejada uni�o aduaneira. Apesar dos percal�os, o Mercosul tem avan�ado. Hoje, cerca de 90% das mercadorias produzidas nos pa�ses membros podem ser comercializadas internamente sem tarifas de importa��o. Mas, em alguns setores, s�o mantidas barreiras tarif�rias tempor�rias.

As dificuldades para um maior avan�o da integra��o residem nas diferen�as de estrutura produtiva dos pa�ses, que precisam ser ajustadas nos prazos estabelecidos. Tais diferen�as, por sua vez, enra�zam-se nos desiguais n�veis de desenvolvimento regional. Al�m disso, a despropor��o entre os mercados nacionais faz com que a evolu��o do bloco dependa basicamente das rela��es entre o Brasil e a Argentina, pa�ses que respondem por mais de 90% do com�rcio interregional.

Assim, o interc�mbio do Brasil com o Mercosul � sobretudo express�o do com�rcio com a Argentina. Nos primeiros anos de cria��o do bloco, a balan�a comercial entre os dois pa�ses pendeu para o lado do Brasil, cujas importa��es da Argentina eram desestimuladas pela valoriza��o do peso (legalmente equiparado ao d�lar desde 1991 - lei da paridade cambial) em rela��o � moeda brasileira. Veja o gr�fico abaixo.

Em 1995, o Plano Real, com a valoriza��o da moeda brasileira, fez a balan�a comercial entre os dois pa�ses se inverter, passando a ser deficit�ria para o Brasil, o que perdurou at� 1998. Em grande parte, a expans�o da economia Argentina foi sustentada pelas exporta��es para o mercado brasileiro.

Em 1999, a desvaloriza��o do real promovida pelo governo ocasionou nova invers�o na balan�a, em virtude da expressiva redu��o das importa��es brasileiras, uma vez que os produtos argentinos ficaram com pre�os mais altos aos consumidores brasileiros. A diminui��o das exporta��es para o Brasil foi um duro golpe para a economia Argentina, que se sentiu for�ada a restringir as importa��es de produtos brasileiros, ent�o tornados mais acess�veis no mercado platino. Somada a outros problemas, a retra��o econ�mica contribuiu para a crise que se instalou na Argentina e trouxe � tona diverg�ncias entre os dois pa�ses at� ent�o contorn�veis. Surgem conflitos envolvendo diversos setores, notadamente o automobil�stico, de t�xteis, de cal�ados e de carne de frango. O futuro do Mercosul fica amea�ado, pois a Argentina amea�a tomar medidas protecionistas a seus produtos, e o Brasil reage nos mesmos termos.

Em abril do ano 2000, os dois pa�ses assinaram a Declara��o de Buenos Aires, conhecida como o "relan�amento do Mercosul", que formaliza uma reaproxima��o entre Brasil e Argentina com o objetivo de preservar o futuro do bloco. Esse acordo provocou uma ligeira reativa��o dos interc�mbios bilaterais, mas n�o eliminou alguns desentendimentos entre os dois parceiros.

Nessas condi��es, surgem questionamentos at� mesmo quanto �s conveni�ncias da integra��o da maneira como foi prevista. Condicionada por grave crise inter na e influenciada pelo exemplo do Chile, que sempre

pretendeu nada mais que o livre-com�rcio com o Mercosul, do qual � associado, a Argentina sinaliza, em 2001, a possibilidade de recuo no processo integracionista; sugere que talvez convenha abdicar da meta de uni�o aduaneira, acabando com as TECs e permanecendo apenas o prop�sito de �rea de livre-com�rcio.

A atitude Argentina coincide com uma maior aproxima��o com os Estados Unidos, ao mesmo tempo que a grande na��o do Norte intensifica esfor�os a fim de antecipar a implanta��o da �rea de Livre Com�rcio das Am�ricas, a Alca.

Com o agravamento de sua situa��o econ�mica e social - retra��o de atividades produtivas, com o conseq�ente aumento do desemprego -, a Argentina sentiu se for�ada a p�r fim a sua paridade cambial (um peso igual a um d�lar), que restringia as exporta��es por causa do alto valor de sua moeda.

Primeiramente, em junho de 2001, visando facilitar as vendas ao estrangeiro e, com isso, reativar a combalida economia nacional, o governo decretou a desvaloriza ��o do peso, mas apenas para fins de exporta��o, mantendo de resto sua equipara��o ao d�lar. Essa modifica��o cambial n�o produziu os resultados pretendidos. Ao contr�rio, a economia continuou em queda, o desemprego atingiu n�veis insuport�veis e a situa��o social tornou-se explosiva.

No in�cio de 2002, comprometida com uma impag�vel d�vida externa e em meio a uma crise sem precedentes em sua hist�ria recente, a Argentina completou a desvaloriza��o de sua moeda, adotando um c�mbio flutuante. Com isso, ficando mais baratos, os produtos argentinos poder�o ser mais facilmente importados pelo Brasil, fazendo com que a balan�a comercial entre os dois

pa�ses penda para o lado do Prata. Mais tarde, por�m, com o aumento das exporta��es, a esperada recupera��o da economia portenha haver� de provocar um incremento das importa��es de produtos brasileiros. Seja como for, a intensifica��o dos interc�mbios comerciais entre Brasil e Argentina � indispens�vel para o futuro do Mercosul.

Transforma��es no mundo do trabalho

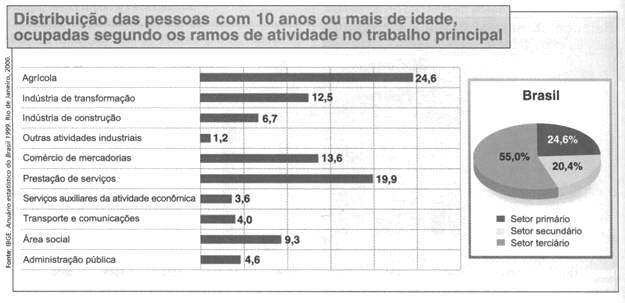

Segundo o IBGE, grande parte das pessoas com 10 anos ou mais de idade est� ocupada em atividades agr�colas (24,6%), apesar da redu��o percentual nos �ltimos anos diante do processo de moderniza��o da economia brasileira, e pouco mais de 20% (20,4) encontram-se nos diversos ramos da atividade industrial. O destaque est�, sem d�vida, na grande taxa de ocupa��o verificada no setor de com�rcio e servi�os (55%).

O gr�fico abaixo confirma as tend�ncias de transforma��o do trabalho no Brasil nas �ltimas d�cadas. O setor terci�rio � o respons�vel pela maior absor��o da popula��o ocupada. Em contrapartida, o investimento em tecnologia e a preocupa��o em reduzir custos s�o respons�veis pelo decl�nio de pessoal ocupado em todos os ramos industriais desde o fim da d�cada de 1980.

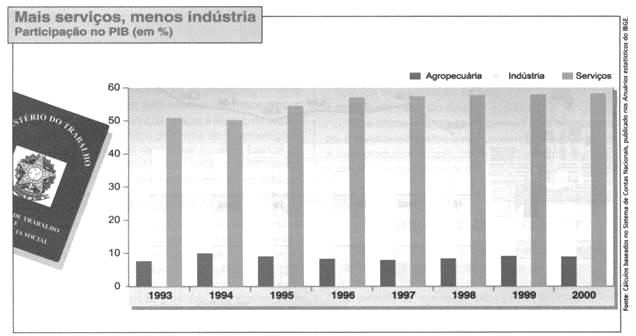

Uma melhor avalia��o da economia do pa�s pode ser dada pela participa��o de cada setor no PIB. O gr�fico da p�gina seguinte demonstra que nos �ltimos anos vem aumentando a participa��o percentual do setor de servi�os, declinando a da ind�stria.

Desemprego

Nos pa�ses desenvolvidos, at� algumas d�cadas atr�s, a diminui��o da taxa de ocupa��o na ind�stria era, em grande parte, compensada pelo aumento da taxa de ocupa��o no setor terci�rio. Ocorria uma terciariza��o do trabalho e da economia, de maneira que os pa�ses industrializados conviviam com pequenas taxas de desemprego.

Quase ao mesmo tempo, nos pa�ses subdesenvolvidos que acolhiam o capital produtivo internacional, como o Brasil, a rapidez do processo de industrializa��o e, sobretudo, o forte �xodo rural causavam um consider�vel aumento do desemprego e da pobreza nas cidades. Com o advento da chamada terceira revolu��o industrial, a informatiza��o atinge em cheio o setor terci�rio dos pa�ses ricos - bancos e presta��o de servi�os em geral -, que, assim, n�o s� deixa de absorver grande parte da m�o-de-obra liberada pela moderniza��o industrial, como tamb�m passa at� mesmo a reduzir postos de trabalho. Surge nesses pa�ses o chamado desemprego estrutural, que independe do crescimento ou de crise da economia. A falta de trabalho deixa de ser caracter�stica de pa�ses subdesenvolvidos para se universalizar; desde os anos 1990, o desemprego atinge propor��es alarmantes na Europa.

Integrado ao mercado global, dominado por transnacionais, o Brasil pauta sua economia pela moderniza��o tecnol�gica, o que significa automa��o e informatiza��o de atividades. Da� o desemprego estrutural, que se soma � antiga escassez de trabalho pr�pria do subdesenvolvimento.

Al�m disso, outras causas concorrem para o desemprego no Brasil, em decorr�ncia de receitas neoliberais postas em pr�tica no pa�s:

� reestrutura��o do Estado brasileiro, por meio de ampla reforma administrativa que tem reduzido o n�mero de empregos p�blicos;

� processo de privatiza��o, que implica a reestrutura��o de empresas e a dispensa de trabalhadores considerados ociosos;

� abertura comercial e conseq�ente concorr�ncia de produtos estrangeiros no mercado interno, prejudicando os segmentos pouco competitivos do pa�s.

� verdade que, a longo prazo, a abertura comercial traz vantagens para o pa�s, pois obriga as empresas nacionais a se modernizarem para se tornar competitivas. Mas o investimento em tecnologia exige recursos, nem sempre dispon�veis, e a redistribui��o e qualifica��o da for�a de trabalho demandam tempo. At� l�, a competi��o internacional provoca desemprego, sobretudo entre os trabalhadores menos qualificados.

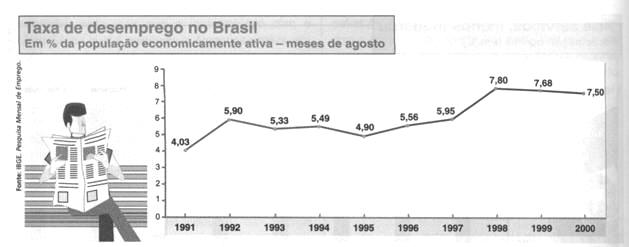

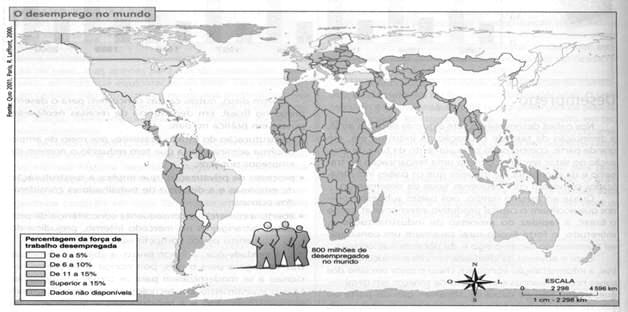

Na �ltima d�cada do mil�nio, o desemprego quase dobrou no pa�s, passando de 4,03% para mais de 7%, conforme se pode ver no gr�fico a seguir. Isso significa 7,6 milh�es de brasileiros desempregados. Com esse total, o Brasil fica em terceiro lugar em n�mero de desempregados no mundo, perdendo apenas para a �ndia (quase 40 milh�es) e a R�ssia (cerca de 9 milh�es). Proporcionalmente, por�m, a posi��o brasileira n�o � das piores, pois em muitos pa�ses o desemprego chega a mais de 10% e at� de 15% (mapa abaixo).

Como n�o poderia ser diferente, em virtude das diversidades espaciais do pa�s, o desemprego varia bastante de uma regi�o para outra. As varia��es ocorrem em fun��o da estrutura produtiva de cada regi�o, do n�vel de desenvolvimento industrial, do ritmo de moderniza��o do campo e do setor de servi�os, entre outros fatores.

|

TAXAS DE DESOCUPA��O DAS PESSOAS COM 10 ANOS OU MAIS DE IDADE, SEGUNDO AS GRANDES REGI�ES |

|

Regi�o Nordeste Norte Sudeste Sul Centro-Oeste Brasil |

|

|

Fonte: IBGE. Pesquisa Nacional por Amostra de Domic�lios; s�ntese de indicadores 1999

Solu��es

A forma efetiva de combate ao desemprego � atrav�s do crescimento econ�mico. Nos Estados Unidos, por exemplo, a diminui��o de postos de trabalho causada pela automa��o e informatiza��o de atividades foi compensada, nos anos 1990, pela abertura de novos empregos na ind�stria e nos servi�os, gra�as a uma forte expans�o da economia. Por isso, o problema do desemprego na Am�rica do Norte � bem menor que na velha Europa.

No Brasil, na �ltima d�cada do mil�nio, o PIB cresceu em m�dia 2,5% ao ano. No mesmo per�odo, no entanto, o n�mero de empregos na ind�stria praticamente n�o aumentou, pois a elimina��o de postos de trabalho, provocada pela moderniza��o tecnol�gica, anula a oferta de vagas nas novas f�bricas que surgem. No setor terci�rio, a expans�o do emprego, embora expressiva, fica aqu�m do que seria necess�rio para atender a demanda - a cada ano, o crescimento vegetativo da popula��o acresce cerca de 800 mil jovens adultos ao mercado de trabalho. Al�m disso, grande parte das vagas oferecidas exige qualifica��o profissional que muitos interessados n�o possuem. Por essas raz�es, n�o ocorre redu��o substancial do desemprego no pa�s. Estima-se que esse flagelo possa at� aumentar, seja pelo aprofundamento da integra��o do Brasil na economia global, seja por fatores de conjuntura, como, por exemplo, uma retra��o econ�mica provocada por um ataque especulativo do capital financeiro internacional.

Nesse cen�rio, a pr�pria popula��o trata de responder ao problema da falta de emprego. A resposta mais comum � a atividade informal basicamente no com�rcio

e servi�os. O extraordin�rio aumento do setor informal da economia � uma conseq��ncia da diminui��o de postos de trabalho. Tamb�m cresceu nos �ltimos anos a percentagem de pessoas que trabalham por conta pr�pria. A estimativa � que elas j� sejam mais de 20% das pessoas ocupadas no pa�s (foto abaixo).

Do ponto de vista do empregador e do governo, v�rias medidas s�o apontadas como necess�rias para amenizar os elevados �ndices de desemprego:

� diminui��o da jornada de trabalho, j� implementada por muitas ind�strias, principalmente as automobil�sticas;

� diminui��o dos encargos sociais, o que estimularia muitas empresas a contratar mais pessoal;

� investimento em infra-estrutura, o que esbarra na insufici�ncia de recursos do Estado;

� treinamento de m�o-de-obra qualificada.

Essa �ltima medida, de implementa��o a longo prazo, � considerada como a mais importante para expandir a base produtiva do pa�s, atrair investimento estrangeiro e elevar a competitividade dos produtos aqui fabricados.

Desemprego: como calcular

Basicamente, h� duas metodologias ou maneiras de calcular o �ndice de desemprego. A mais usada considera desempregadas apenas as pessoas que, no per�odo de refer�ncia, estavam em disponibilidade, procurando emprego. � o chamado desemprego aberto, utilizado pelo IBGE. A outra maneira � mais ampla, pois inclui tamb�m o desemprego oculto, representado por pessoas que n�o procuravam ocupa��o por desalento ou porque estavam exercendo algum trabalho prec�rio. � o desemprego total, calculado no Brasil pelo Departamento Intersindical de Estat�stica e Estudos S�cio-Econ�micos (Dieese). C�lculos diferentes produzem resultados distintos. Em agosto de 2000, por exemplo, enquanto o IBGE apontava uma taxa de desemprego no pa�s de 7,15%, o Dieese apresentava um �ndice de 17,70%.