UNIVERSIDAD YACAMBU

VICERECTORADO DE ESTUDIOS VIRTUALES

FACULTAD DE CIENCIAS ADMINISTRATIVA

ASIGNATURA: ANÁLISIS FINANCIERO

AUTOR(a): Ec. ELIANA GARZO

MONTILLA

TRABAJO Nº 2. ANALISIS FINANCIERO A CANTV

C.A.N.T.V. Compañía Anónima Nacional

Teléfonos de Venezuela.

La Compañía Anónima Nacional Teléfonos de Venezuela (Cantv), fue fundada en

1930 como una empresa privada y operaba bajo una concesión de servicio en

Venezuela. En 1973 el Estado venezolano adquirió todas las acciones de Cantv.

Luego en 1991, el Consorcio VenWorld Telecom, liderado por GTE – hoy, Verizon

Communications Inc. – adquirió el 40% de las acciones de la empresa. El 8 de

abril de 2007, el Gobierno de la República Bolivariana de Venezuela lanza una

Oferta Pública de Acciones (OPA) de CANTV en Venezuela y Estados Unidos, un mes

mas tarde culmina el proceso de la OPA donde el Estado venezolano adquiere el

79,6% de las acciones de la telefónica, que unido al 6,6% que tenía al inicio

de la actividad, le otorga el control de la compañía con más del 86,2% del

total accionario.

Actualmente, Cantv es una empresa de capital abierto, con acciones

registradas en la Bolsa de Valores de Caracas (BVC: TDV.d), y a través de un

programa de ADR, en la Bolsa de Valores de Nueva York (NYSE: VNT). Cada ADR representa

siete acciones. Hoy día (y por décadas anteriores), CANTV es la proveedora

líder de servicios integrados de telecomunicaciones en nuestro País. Al 31 de

Mazo de 2007, Cantv contaba con cerca de 3,6 millones en servicio, cerca de 8,2

millones de suscriptores de telefonía móvil y 528 mil suscriptores de banda

ancha.

Cantv posee una

estructura de propiedad mixta, en la que participan tanto pequeños ahorristas,

como trabajadores y jubilados, capitales nacionales y extranjeros y bloques de

inversión institucionales y estratégicos, como por ejemplo, el Estado

venezolano y experimentadas empresas de la industria mundial de las

telecomunicaciones.

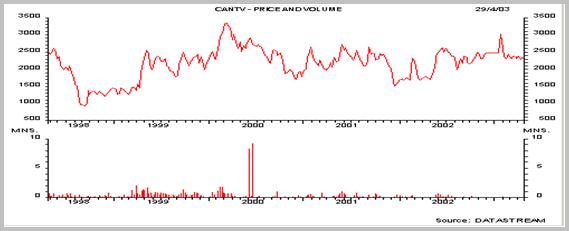

CANTV es una de las acciones más representativas de la BVC.

Encabeza al grupo de industrias de servicios, con un Índice de Capitalización

de Mercado de más de MMUS$ 1,100. El comportamiento durante los últimos cinco

años ha tenido una ligera tendencia al alza en bolívares.

Evolución del precio de la acción de CANTV en la BVC

(fuente: Datastream).

ANALISIS DE LAS CINCO FUERZAS DE PORTER

-. Amenaza de entrada de nuevos competidores.

En este caso, CANTV cuenta con la ventaja, que

otros proveedores de servicios no poseen, como lo es el ser la primera empresa

de telecomunicaciones del país, ha sido la primera empresa estatal poseedora

del monopolio de las telecomunicaciones en nuestro país por varias décadas. Inversión

en activos de redes y poseedor de la mayor parte del cableado de última

generación. Esto le permitió la realización de grandes inversiones relacionadas

fundamentalmente con cableado telefónico físico (par telefónico de cobre), lo

cual le permite actualmente ofrecer una gran diversidad de servicios

telefónicos, de acceso a Internet y de última milla para redes privadas a tarifas más económicas

que su competencia. Sin embargo, en cuanto al futuro próximo del negocio de

CANTV, uno de sus objetivos estratégicos ha cambiado, con la adquisición de un

gran porcentaje de las acciones de la empresa, pasando a ser parte de las

empresas del estado con un porcentaje menor del 10% de inversión privada. “Como

economista pienso que este hecho compromete aun más la prestación del servicio

y la adquisición y creación de nuevas tecnologías de autoría propia, que nos

den un posicionamiento a nivel nacional sobre las telecomunicaciones y por que

no exportar el modelo al resto del mundo. CANTV, debe emplear la ventaja competitiva que

representa el hecho histórico de ser la empresa pionera en telecomunicaciones

de Venezuela, claro esta los procesos innovadores dentro y fuera de las NTIC, son

indispensable, y rigurosos, ameritando el apoyo del ejecutivo nacional y toda

una seria de leyes, logística y demás actores”.

.- El poder de negociación de los clientes o

compradores. Con las nuevas leyes sobre las

telecomunicaciones los clientes han ganado mucho terreno dentro de la

validación de sus derechos y deberes como usuarios, sin embargo debo resaltar

que la empresa se ve obligada a incurrir en gastos considerables debido al mal

manejo y empleo de los teléfonos públicos por parte del los usuarios, en mi opinión

la empresa de telecomunicaciones ha mejorado la prestación del servicio,

debemos estar a la expectativa en este nuevo periodo transitorio por el que

pasa la compañía, en nuestros países latinoamericanos, en mi corta experiencia de

vida profesional he observado que es casi una tradición que las empresas

gubernamentales sean las que peor prestan el servicio, provocando casi el caos

dentro de la comunidad, en CANTV esto se ha visto en menores porcentajes,

espero que el, estado sepa hacerle frente a este nuevo reto, ya que los

recursos financieros y físicos los posee. Sin embargo la empresa ha

desarrollado una estrategia para recompensar a los clientes y recibir beneficios

de los mismos cuando estos paguen sus facturas a tiempo.

.- El poder de negociación de los proveedores. Este ámbito hace un poco débil a la empresa, ya que debido a las

fluctuaciones del tipo de cambio, la devaluación del bolívar y la dependencia a

las importaciones, las negociaciones con el exterior y los proveedores, pero la

empresa al igual que lo ha hecho con los clientes ha desarrollado una

estrategia para compensar a los proveedores y que ellos prefieran la seguridad

y privilegios que les brinda CANTV.

.- La amenaza de productos sustitutivos y La rivalidad entre competidores. Aquí

pasa a tomar parte de nuevo, los antecedentes históricos de la compañía, su conocimiento

del negocio y del mercado hacen que siempre estén a pasos muy cortos de las

nuevas innovaciones dentro de las NTIC, esto lo puede comprobar la asociación estratégica

entre la compañía y Movilnet. ABA fue otro de los aciertos dentro de la

estrategias de mercado que le deportaran grandes dividendos y ahora que es una compañías

publica grandes beneficios sociales al colectivo venezolano.

Es de destacar

que la cobertura del servicio móvil es mejor que la de otras empresas de la

telecomunicación, pienso que con esto no debe preocuparse por sus competidores

o por los productos sustitutos, sino por su departamento tecnológico y en

mejorar su plataforma fija y móvil con la ayuda de la innovación del recurso

humano que labora en la empresa. Al pasar a ser una empresa con capital del

estado puede mejorar sus ventajas competitivas (conocimiento, tradición y

manejo del mercado a través de los años) al 100%

ANALISIS FINANCIERO DE UN ENTE INDEPENDIENTE.

La firma BURKENROAD

REPORT LATINOAMERICA y el IESA realizaron un análisis de los estados

financieros de CANTV para la los últimos 5 años (1998 a 2002) a través de

indicadores tradicionales que informan acerca del comportamiento de la empresa

para ese período.

.- Análisis de

actividad

Los indicadores

de actividad muestran la relación entre el nivel de operaciones de la empresa y

los activos necesarios para llevar a cabo dichas operaciones, es decir que

miden la eficiencia en la administración de los activos para sostener las

operaciones. En líneas generales, CANTV ha sido eficiente en lo que se refiere

a la rotación del inventario, más no así en lo referente a la rotación de

cuentas por cobrar. Similarmente, hay una tendencia de incremento en ambos

indicadores excepto para el año 2002, en donde ha habido una ligera

disminución.

La rotación de

activos presenta un comportamiento similar al de los indicadores anteriores de

actividad, observándose un mejor desempeño a partir del año 2000 y una

tendencia incremental para el periodo analizado de 5 años.

Análisis de liquidez

A través de los

indicadores de liquidez se mide la capacidad de la empresa para cumplir con sus

obligaciones a corto plazo (nivel de riesgo de incumplimiento).

Los tres

primeros años del período analizado (1998, 1999 y 2000) son bastante favorables

para CANTV, ya que la razón corriente y la prueba ácido son mayores a 1. Esto

quiere decir que la empresa posee capacidad de cumplir sus deudas con su activo

circulante para el primer caso y con el activo circulante menos el inventario

para el segundo caso . En el año posterior (2001) esta razón disminuye

ligeramente por debajo de 1, pero vuelve a incrementarse hasta valores cercanos

a 1 en el año 2002.

La prueba de

caja, que mide el efectivo disponible para cubrir las obligaciones corrientes

de la empresa, también es bastante favorable para CANTV.

CANTV posee

elevado período de cobertura a pesar de ha disminuido en el año 2001 para

mantenerse en ese nivel el siguiente año (2002). Los días de inventario en

existencia para CANTV han ido disminuyendo favorablemente.

Con respecto a

los días promedio de cuentas por cobrar y por pagar, CANTV ha mantenido una

tendencia a la disminución del período de cuentas por cobrar lo cual es

favorable, mientras que los días de cuentas por pagar han disminuido, excepto

en 2002, cuando se incrementaron ligeramente.

El ciclo

operativo interrelaciona las ventas con el capital de trabajo de la empresa.

CANTV ha ido disminuyendo progresivamente su ciclo. Con el ciclo de efectivo

sucede algo similar, CANTV progresivamente lo ha disminuido. El Ciclo de

efectivo es un indicativo del número de días que la empresa debe realizar

aportes de efectivo para cubrir sus cuentas por pagar de un período hasta que

recibe sus ingresos por las ventas efectuadas en el período. Mientras menor

valor posea este indicador es mejor para la empresa.

.- Análisis de

solvencia

El grado de

solvencia indica el nivel de deuda de la empresa con relación al capital y a su

activo total. También es llamado apalancamiento.

El grado de

apalancamiento de CANTV es relativamente bajo. Con su actual estructura

accionaria, la empresa podría recibir recursos vía aportes de capital a través

de un endeudamiento de su principal socio y accionista Verizon en los mercados

de capitales internacionales, sin embargo, no es recomendable un alto nivel de

apalancamiento.

La cobertura de

intereses da una idea de la porción del ingreso operativo que es utilizado para

cancelar los intereses de la deuda. Para CANTV la cobertura de intereses sin

tomar el efecto de la depreciación es favorable en el período analizado,

incrementándose significativamente los dos últimos años (2001 y 2002).

El flujo

operativo es otro indicador de deuda que refleja el volumen de las operaciones

con relación a la deuda. CANTV muestra un comportamiento bastante errático para

este indicador.

.- Análisis de

rentabilidad

A través de los

indicadores de rentabilidad se mide la utilidad obtenida en sus diferentes

etapas con relación a las ventas y a la inversión.

CANTV ha tenido

un bajo desempeño cuando son considerados los costos operativos (margen

operativo), y los impuestos (margen neto).

Estos dos

últimos indicadores muestran la eficiencia en la administración de los recursos

(activos y capital) para generar riqueza. Al igual que en los indicadores de

márgenes (antes de impuestos y de beneficio neto), en el año 2000 CANTV ha

tenido un comportamiento negativo, recuperándose en los años siguientes.

.- Análisis de

Flujo de Caja

El flujo de caja

de CANTV ha sido siempre positivo y se ha ido incrementando consistentemente en

el transcurso del período analizado, alcanzando un valor de US$ 1.911 millones

en el año 2002

Existe una

brusca disminución en la utilidad operativa sin incluir los impuestos ajustados

o NOPLAT (Net Operating Proffits Less Adjusted Taxes) para el último año

analizado (2002), en concordancia con la gran disminución de las ventas para

ese período.

Análisis del

Capital Invertido

En este análisis

se muestra cuanto ha invertido la empresa en activos, así como la proporción de

esta inversión entre los accionistas y los acreedores en un momento de tiempo

dado.

La inversión

realizada por CANTV (Capital Invertido Operativo) fue relativamente estable los

tres primeros años del período analizado (1988, 1999 y 2000) para luego

disminuir significativamente los siguientes dos años, reflejando una tendencia

a la disminución de la inversión, que coincide con la fuerte caída de las

ventas en el sector de telecomunicaciones en Venezuela para el año 2002.

Para los años 2001 y 2002, CANTV tuvo una

disminución del valor del ROIC, o Return On Invested Capital, en comparación

con los años anteriores (3,14 por ciento en 1998; 3,78 por ciento en 1999; 1,83

por ciento en 2000 y 0,98 por ciento en 2002).

La tasa de

inversión neta indica el porcentaje de la utilidad operativa sin incluir los

impuestos ajustados o NOPLAT que se invierte en las operaciones del período y

es un indicativo del crecimiento de la empresa. En el caso de CANTV hay una

fuerte desinversión en los dos últimos años del período analizado,

especialmente en el años 2002. Esto se comprueba fácilmente al comparar en el

balance general los activos del año 2001 con los del 2003. En el año 2001, las

propiedades plantas y equipos tienen un valor de $4.120 mientras que para el

año 2002 este valor disminuye a $2.590, representando ello casi un 40 por

ciento de disminución. Esa disminución de los activos fijos (desinversión)

explica la gran disminución de la tasa de inversión neta para CATV.

El flujo de caja

operativo representa el efectivo después de descontarle la inversión neta. Por

esta razón es que CANTV posee un flujo de caja operativo positivo y en

crecimiento, ya que la inversión neta ha ido disminuyendo progresivamente,

acentuándose en el último año (2002) en donde ha habido una desinversión

bastante grande.

TESIS DE

INVERSIÓN

La adquisición

de acciones de CANTV resulta bastante atractiva, basándose en los siguientes

factores:

• Sólida posición en el mercado de las

telecomunicaciones tradicionales e inalámbricas.

• Liderazgo en el mercado de usuarios de

Internet.

• Reducción de la deuda y los costos

operativos para mejorar el flujo de caja libre.

• Aumento de las tarifas reguladas en el

sector.

• Alternativa legal para adquirir

dólares en un mercado controlado.

Debo destacar

que este análisis se efectuó unos años antes que la empresa pasara a ser parte

de las empresas con capital publico, es decir, antes que la absorbiera el

estado por segunda vez, luego de décadas de dirección y capital en su mayoría privado.

INFOGRAFÍA

http://www.cantv.com.ve/.

Empleado en la descripción de la empresa

http://ddg.iesa.edu.ve/newsite/academia/acad_cent1r3.asp.

Empleado en el análisis y el reporte del análisis de los contadores

independientes.

Análisis Pest. http://www.12manage.com/methods_PEST_analysis_es.html.

Es un marco que los consultores de la estrategia

emplean para explorar el macroentorno externo de una empresa

Interiorizando la estrategia de negocio. Análisis del

modelo de Porter. http://www.12manage.com/methods_porter_five_forces_es.html.

Esta pagina nos resume y explica de manera precisa

e ilustrada el análisis de las 5 fuerzas.

Análisis

Porter de las cinco fuerzas http://es.wikipedia.org/wiki/An%C3%A1lisis_Porter_de_las_cinco_fuerzas#.C2.BFCu.C3.A1ndo_se_utiliza_el_an.C3.A1lisis_de_las_5_fuerzas_de_Porter.3F.

Wikipedia nos explica El Análisis de Porter sobre las cinco fuerzas, siendo estas las que influyen en la estrategia

competitiva de una compañía que determinan las consecuencias de rentabilidad a

largo plazo de un mercado, o algún segmento de éste. Las primeras cuatro

fuerzas se combinan con otras variables para crear una quinta fuerza, el nivel

de competencia en una industria.

Las 5 Fuerza

de Porter. http://ricoverimarketing.es.tripod.com/RicoveriMarketing/id24.html

Este articulo analiza el punto de vista de Porter sobre la existencia de cinco fuerzas que

determinan las consecuencias de rentabilidad a largo plazo de un mercado o de

algún segmento de éste. La idea es que la corporación debe evaluar sus

objetivos y recursos frente a éstas cinco fuerzas que rigen la competencia

industrial.