Trabajo3: Primera parte: Cambiar el tema, estaremos tratando la NACIONALIZACION DE LA CANTV Y ELECTRICIDAD DE CARACAS, su efecto sobre los inversionistas, aspectos incumplidos aparentemente de la Ley de Mercado de Capitales, el riesgo del inversionista etc.

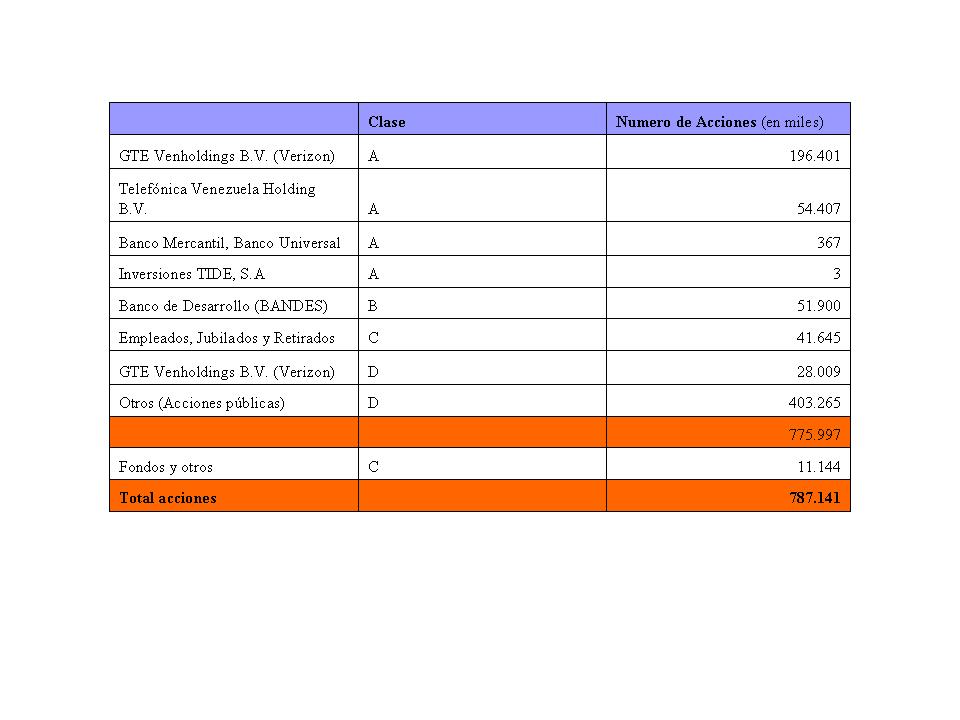

Estructura accionar�a de CANTV

Al 31 de Diciembre de 2005

Del presente cuadro se deduce que el estado venezolano era due�o del 6,5 % de acciones de la CANTV, no obstante el ejecutivo venezolano decidi� re-nacionalizar la empresa mediante un decreto de estado que lo habilitar�a y as� impedir la venta de la misma a una empresa trasnacional, proceso que estaba en marcha desde mediados del 2006.

En este a�o la empresa Verizon ha decidido vender sus acciones al estado venezolano, en una negociaci�n r�pida y sin contratiempos, la totalidad de Verizon representa el 28,5 % de las acciones totales de CANTV, con lo cual el estado venezolano posee el 35 % de las acciones, siendo el mayor accionista de la misma.

La oferta fue de 17,85 $ por ADS, no obstante este precio estuvo muy por debajo del ofrecido por el magnate mexicano Carlos Slim que era de 21 $ por ADS. Esto nos indica que la venta de CANTV por parte de Verizon fue una salida pacifica a diversos problemas que se pod�an presentar, todos en el �mbito pol�tico, y, sobretodo, con lo de la ley habilitante que para esos d�as estaba por ser aprobada. (Fue aprobada con una duraci�n de 18 meses, en la misma el presidente tiene plenos poderes, sobretodo para realizar expropiaciones de empresas).

Las acciones de CANTV presentaban balances positivos de rendimiento durante los �ltimos a�os, y, sobretodo, en el 2006, donde al igual que la bolsa de valores de caracas marco n�meros records de precio y rendimiento. Esto se detuvo justo cuando el presidente anuncio la nacionalizaci�n de la CANTV y de la Electricidad de Caracas, donde inclusive el precio bajo hasta un 20 % en un d�a y se suspendi� la venta de las acciones por 48 horas como medida de seguridad, no obstante la ca�da del valor de las acciones se presento un hecho curioso, luego que se reestableci� las ventas de las acciones, y fue que las acciones se vend�an en grandes cantidades, tanto en Venezuela como en Nueva Cork, y lo cual es incomprensible si nos atenemos a las leyes de compra � venta, adem�s, de la supuesta incertidumbre sobre la compra de la CANTV por parte del gobierno, bueno, no sobre la compra sino sobre el pago sobre dicha compra, el precio y la fecha de pago.

El ministro de Telecomunicaciones, Jesse Chac�n, afirm� que el Gobierno lanzar� en marzo una Oferta P�blica de Adquisici�n (OPA) de CANTV al mismo precio del acuerdo alcanzado con Verizon. La OPA ofrecer� a los accionistas minoritarios de la telef�nica 17,85 d�lares por cada American Depositary Receipt (ADR).

Los t�rminos contemplan hacer una oferta p�blica en Nueva York y una oferta p�blica en Caracas. Todo aquel accionista que quiera vender, el Estado est� obligado a comprarle al mismo precio que le compr� a Verizon. No obstante, este acuerdo no lleno las expectativas del mercado, que esperaba que la oferta fuera similar a la hecha por el magnate mexicano Carlos Slim, de unos 21 d�lares por ADR, por lo que algunos analistas esperaban que CANTV declarara un dividendo adicional que compensara el precio final de compra Si analizamos la propuesta, el tenedor de acciones recibir�a un pago equivalente a 2,55 d�lares por cada acci�n en tenencia al tipo de cambio oficial, es decir, 5.482,5 bol�vares por cada t�tulo. Este precio se traduce en un diferencial de 4.298 bol�vares respecto a la cotizaci�n que ten�a la acci�n antes de anunciarse la estatizaci�n y de 3.320 respecto al cierre del d�a viernes 23 de febrero pasado, cuando despu�s de sufrir una ca�da de 208 bol�vares, la acci�n cerr� la jornada en Bs. 8.802.

La mayor�a de los inversionistas y tenedores de acciones de la CANTV, o sea, accionistas minoritarios son los mas afectados por la nacionalizaci�n de la empresa, pues b�sicamente van a perder dinero, a menos que el estado venezolano realice una compensaci�n que le permita a estos inversionistas salir mejor parados, econ�micamente hablando, con la venta de sus acciones al estado venezolano.

Por el lado de la nacionalizaci�n de la Electricidad de Caracas tenemos que fue un caso distinto en el sentido del precio final de compra, donde el estado venezolano pago a la empresa AES 587 Bs. por cada acci�n, 37 Bs. por encima sobre el precio de la acci�n en la BVC para la fecha del 8 de enero del a�o en curso, fecha en la cual se inicio la ca�da del precio del valor de las acciones de la Electricidad de Caracas debido a los anuncios hechos por el presidente de la republica.

Cuando se firmo la compra de la compa��a el�ctrica, el precio de las acciones en las siguientes sesiones en la Bolsa de Valores de Caracas, recupero el valor aceleradamente hasta ponerse a un valor cercano al valor que pago el estado venezolano por las acciones de la compa��a el�ctrica. De lo anterior se puede comentar que los inversionistas van a obtener un valor bueno, si el estado venezolano decide pagarles al mismo precio que pago las acciones a la AES anterior propietario de la Electricidad de Caracas.

Trabajo3: Segunda parte: Utilizando herramientas de Matem�ticas Financiera (tasa interna de retorno), escoja un instrumento de renta fija y otro de renta variable negociado en la Bolsa de Caracas y determine su rendimiento, suponiendo que UD. lo adquiri� en Enero 2005 y lo vende en Enero 2006, a�o comercial, expresar en tasas anuales, explique y razone su an�lisis.

Renta Fija: Los instrumentos de inversi�n de renta fija, son emisiones de deuda que realizan los estados y las empresas dirigidos a un amplio mercado. Generalmente son emitidos por los gobiernos y entes corporativos de gran capacidad financiera en cantidades definidas que conllevan una fecha de expiraci�n. http://es.wikipedia.org/wiki/Renta_fija

Bono Global 27

Diciembre 2004, Bono Global 27 = 104,875 �9,25�

Pag: http://www.mf.gov.ve/archivos/20102311/INFORME%20VENEZUELA%2028-12-2004.pdf

Diciembre 2005, Bono Global 27 = 117,875 �9,25�

Pag: http://www.mf.gov.ve/archivos/20102411/INFORME%20VENEZUELA%2028-12-2005.pdf

Calculo:

R= ((117,875+9,25)-104,875)/104,875

R= 0,2121

R = 21,21%

Por el an�lisis realizado el rendimiento es positivo 21,21 %, ya que supera el porcentaje de inflaci�n, indicando que el t�tulo tiene un valor superior que en el momento de la compra.

Renta Variable: Los instrumentos de Renta Variable son especialmente aquellos que son parte de un capital, como las acciones de las compa��as an�nimas. En tanto, los dividendos pueden ser en efectivo o en acciones. http://es.wikipedia.org/wiki/Renta_variable

Electricidad de Caracas

Diciembre 2004, Electricidad de Caracas = 507 �15,28�

Pag: http://www.laedc.com.ve/ArticleList.asp?CategoryId=10915&Modulo=2&ParentCat=10872&Depth=1&ArticleId=192669&Hijo=1&CategoryId2=11674

Diciembre 2005, Electricidad de Caracas = 320 �15,28�

Pag: http://www.laedc.com.ve/ArticleList.asp?CategoryId=10915&Modulo=2&ParentCat=10872&Depth=1&ArticleId=192669&Hijo=1&CategoryId2=11674

Calculo:

R= ((507+15,28)-320)/320

R= 0,6321

R = 63,21%

Por el an�lisis realizado el rendimiento es positivo 63,21 %, ya que supera el porcentaje de inflaci�n, indicando que el t�tulo tiene un valor superior que en el momento de la compra.