Bonos del Sur

Este bono se origina en las ideas del presidente Hugo Ch�vez sobre la integraci�n con l cono sur, no obstante, el ministerio de finanzas dio dos razones o explicaciones para el lanzamiento del bono, la primera para absorber la liquidez excedente debido al aumento desproporcionado del gasto p�blico, lo cual se ha traducido la depreciaci�n del d�lar en el mercado paralelo y la segunda, que mediante ese bono se levantar�an fondos para refinanciar el servicio de la deuda p�blica.

Aparte de esto, tenemos que: La Ley Org�nica de Administraci�n Financiera del Sector P�blico (LOAFSP) pauta lo siguiente en su art�culo 78: �Las operaciones de cr�dito p�blico tendr�n por objeto arbitrar recursos o fondos para realizar inversiones reproductivas, atender casos de evidente necesidad o de conveniencia nacional, incluida la dotaci�n de t�tulos p�blicos al BCV para la realizaci�n de operaciones de mercado abierto con fines de regulaci�n monetaria y cubrir necesidades transitorias de tesorer�a�. De esta manera, el argumento de la absorci�n de liquidez no tendr�a sentido legal aunque en realidad esa es la motivaci�n de fondo del nuevo endeudamiento. Es importante destacar que el ministro de Finanzas, Nelson Merentes ha esgrimido que con estas colocaciones de bonos se estar�a constituyendo una plaza financiera internacional en Caracas. Nada m�s absurdo y alejado de la realidad, entre otras cosas porque el peso argentino y bol�var son monedas d�biles e inestables. Todav�a m�s, el bol�var no es convertible.

En todo caso, la adquisici�n del bono es una buena oportunidad para invertir en moneda extranjera toda vez que el tipo de cambio de la operaci�n estar�a alrededor de Bs/US$. 2.600, dependiendo del descuento aplicado, que al compararse con la cotizaci�n del mercado paralelo (Bs/US$ 3.050), reporta una ganancia instant�nea de 17,3%, todo gracias al sistema de cambios dual. Esto se pudo observar luego cuando en la subasta hubo un excedente de hasta nueve (9) veces m�s del monto que se estaba subastando, a simple vista parece un �xito rotundo, pero la realidad es que las trabas que hay para tramitar los d�lares por cadivi hacen que estos instrumentos que permiten conseguir d�lares sean altamente buscados por los inversionistas.

Caracter�sticas

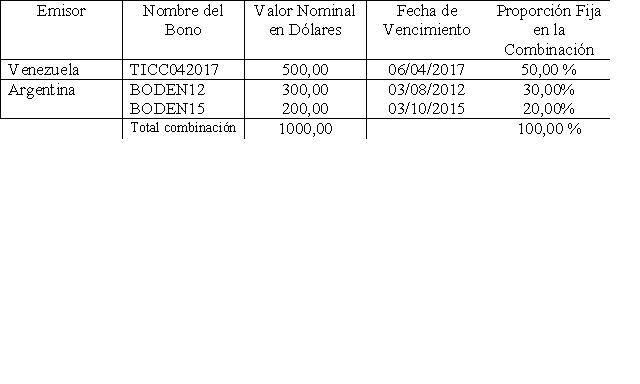

Este bono consisti� de tres instrumentos financieros: un bono emitido por la Republica Bolivariana de Venezuela (TICC042017) correspondiente al 50 % de la composici�n del �Bono del sur� y dos instrumentos financieros emitidos por la Republica de Argentina, (BODEN12 y BODEN15) por el restante 50 %.

El objetivo del �Bono del Sur� es democratizar el acceso de los inversionistas venezolanos a los mercados de capitales de Am�rica del Sur.

Si el objetivo es dar apoyo y masificar las oportunidades de inversi�n de los venezolanos, porque tres meses despu�s de la emisi�n de estos bonos se crea un caos y colapso de la bolsa de valores de Caracas, con lo cual muchos inversionistas venezolanos vieron mermados sus ahorros y ganancias que en enero marco record m�s alto en dicha bolsa. A simple vista se observa una dualidad en dichas acciones.

Con relaci�n a los bonos argentinos: el Boden12 tiene un cupo flotante a la tasa de inter�s interbancaria de Londres (LIBOR, por sus siglas en ingles), actualmente en 5,49 %, con vencimiento en agosto del 2012, el Boden 12, es un instrumento financiero con liquidez en los mercados internacionales, negociable en pesos y en d�lares a trav�s de inversionistas distribuidos en todo el mundo. Como complemento, el Boden 15 tiene un cup�n fijo de 7 % y vencimiento en octubre del 2015; siendo un instrumento orientado a los portafolios de inversi�n de empresas y particulares.

Con respecto a la estructura del bono venezolano, el Ministerio de Finanzas a trav�s de la Oficina Nacional de Cr�dito P�blico incorporo un titulo novedoso: la colocaci�n del primer instrumento financiero para empresas e inversionistas, que se denominara Titulo de Inter�s y Capital Cubierto (TICC). Los bonos TICC son instrumentos financieros denominados en d�lares, emitidos bajo leyes venezolanas y negociados, �nica y exclusivamente en el pa�s. Estos devengaran flujos de inter�s y capital en bol�vares, al tipo de cambio oficial. Es de resaltar que la compra se realizo en combo, del total de la compra realizada la mitad era en bono venezolano y la otra mitad en bono argentino; con esa parte argentina es que se puede conseguir d�lares puesto que en ese pa�s no hay regulaci�n o control de cambio imperante como aqu� en Venezuela. (Esta era la parte atractiva de la adquisici�n de estos bonos, como ya comente anteriormente).

Para Venezuela no hubo beneficio con este bono, pues se puede decir que en el caso de que el prop�sito fuese el financiamiento del servicio de la deuda, entonces Venezuela hizo un mal negocio, debido a que en principios de 2006, el Gobierno opt� por precancelar parte de la deuda externa, usando para ello recursos de Fonden. De esa manera se sald� parte de los Bonos Brady y la deuda con los organismos multilaterales como el Banco Mundial, que estaba denominada a tasa bajas, alrededor del 5,0%. Por ello, no se entiende que se haya liquidado un pasivo para emitir posteriormente otro a un mayor costo financiero, toda vez que el cup�n de los bonos con cobertura cambiaria reci�n emitidos alcanza a 6,5%. Por lo tanto, esto es igual al que tiene dinero en nuestro pa�s y lo guarda en los bancos o lo coloca a plazos fijos, pues las tasas son bajas y la inflaci�n es m�s alta que los intereses que se est�n devengando con ese dinero, lo cual significa que el dinero esta perdiendo su valor.

Si se trata de financiar el servicio de la deuda, lo m�s conveniente no es emitir un pasivo en momentos de holgura financiera, sino m�s bien usar un activo para cancelar un pasivo. Es decir, con las colocaciones de Fonden en d�lares devengando una tasa promedio cercana al 3,5% anual, no tiene sentido que la Rep�blica emita un bono a 6,5% anual cuando puede emplear los recursos de Fonden. Es preferible que esta instituci�n, que es un ente del gobierno, recompre la deuda emitida previamente que debe estar colocada a un inter�s mayor al 7,0% anual, porque sus recursos est�n invertidos devengando una tasa de inter�s inferior. Esto tambi�n se puede llevar a nuestro quehacer diario, donde podemos decir que la mejor inversi�n del dinero es cancelar deudas, sobre todo si son de tarjetas de cr�dito, y en cuanto a inversiones hacerlas en bienechurias que no se van a devaluar sino a revalorar.

Adicionalmente, debe destacarse que al cierre de octubre de 2006, cuando faltaban pocos d�as para la subasta del nuevo bono del sur, el Gobierno Nacional, tenia depositados en el BCV (cuenta de la Tesorer�a Nacional) y en el sistema bancario aproximadamente US$ 9.000 millones, parte de los cuales podr�an haberse utilizado para financiar el servicio de la deuda. Por tanto, no es conveniente emitir deuda al 6,5% cuando se tienen recursos no usados en la Tesorer�a sin devengar rendimiento. En otras palabras, se est� repitiendo la experiencia nefasta de 2005 cuando el Ministerio de Finanzas sobre endeud� a Venezuela. En general se puede decir que el excedente de liquidez que a producido el petr�leo no se esta aprovechando de ninguna manera, sino mas bien se esta gastando mas y no solo es, sino que nos estamos endeudando cada vez mas, imposible de creer, pero esta a la vista de todos.

Para Argentina, el lanzamiento del bono, previsto para el mes de septiembre, servir�a en primera instancia para que el gobierno de Kirchner pudiera cumplir con sus pagos a los acreedores externos. Es la cl�sica �bola de nieve�: hay que pagar vencimientos de deuda, se saca un bono para captar fondos entre los pulpos internacionales, se consigue el dinero, se paga el vencimiento� y la deuda aumenta por el nuevo bono emitido m�s sus intereses. En este caso Venezuela se endeudar�a en primera instancia -con garant�a en su petr�leo- y luego le transferir�a el dinero recaudado a la Argentina, que a su vez le ceder�a a Venezuela otro t�tulo (bono). O sea que al final la Argentina se endeudar�a con Venezuela, as� Venezuela tambi�n se esta endeudando. A parte de esto es de recalcar que el riesgo pa�s de Argentina esta bajando gracias a Venezuela, pues esta pagando sus deudas a nivel internacional, y en los negocios hechos con Venezuela puede pagar con animales, con leche, con tecnolog�a, etc., o sea que a sido un negocio redondo para Argentina. Por supuesto para Venezuela los resultados inmediatos no son tan alentadores como los de Argentina.

Infograf�a: