Análisis Financiero

Trabajo No. 4

Autor:

Douglas J. Mesones Sánchez

Envases Venezolanos, S.A.

Análisis Integral de los Estados Financieros

(2004 al 2007)

Siguiendo el

Árbol de DuPont.

INFORME

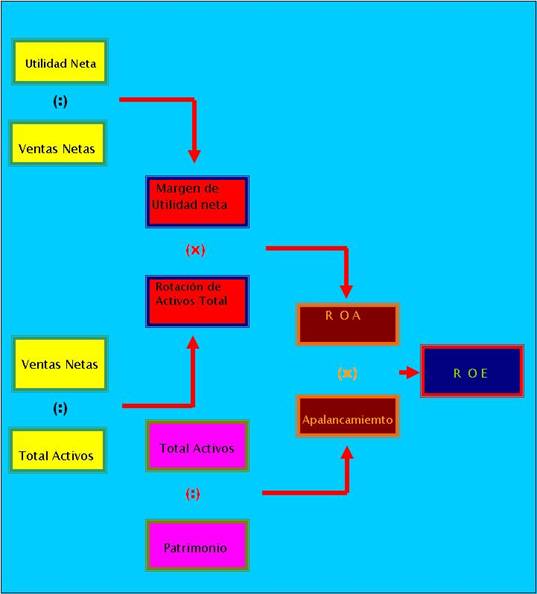

El Sistema DuPont

Es un método

creado y utilizado por la multinacional y multidivisional DuPont De Nemours, se

basa que a partir de la combinación de ciertos índices financieros de una

empresa, genera el índice que mide el desempeño económico y operativo de una

empresa, es decir, su capacidad para

generar utilidades, el cual ha llegado a convertirse hoy día en una herramienta

útil para la planificación financiera y de aplicación generalizada en otras

organizaciones.

El sistema lo

que hace es combinar por una rama, los rubros que conforman el estado de

resultados y por la otra rama, los elementos que componen la parte de inversión

(activo) del Balance General. Esto hace posible que mediante aplicación de las

formulas de los índices o razones financiaras estos se vayan calculando de una

manera visual.

Este sistema conjuga o relaciona las formulas de margen

neto de utilidades, la rotación de los activos totales y el apalancamiento

financiero, siendo el resultado de estas formulas las tres variables

responsables del crecimiento económico de una empresa, es decir, la obtención de

recursos a través de un buen margen de utilidad en las ventas, o del uso

eficiente de sus activos fijos lo que nos indicaría una buena rotación de

estos, lo mismo que el efecto que sobre la rentabilidad tienen los costos por

el uso de financiamiento para llevar a cabo las labores propias de su actividad

económica, se puede concluir que el sistema DUPONT lo que hace es identificar

la forma como la empresa esta obteniendo su rentabilidad, lo cual le permite

identificar sus puntos fuertes o débiles.

A continuación la forma gráfica de lo que hemos descrito como el sistema de

análisis denominado Árbol de DuPont.

Fuente: Elaboración Propia.

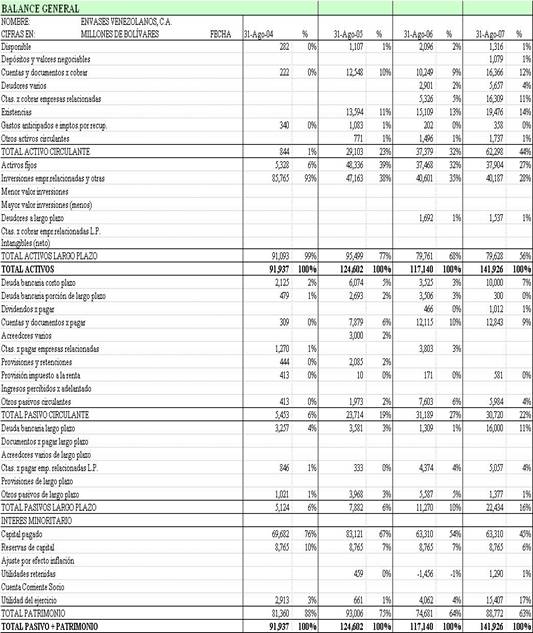

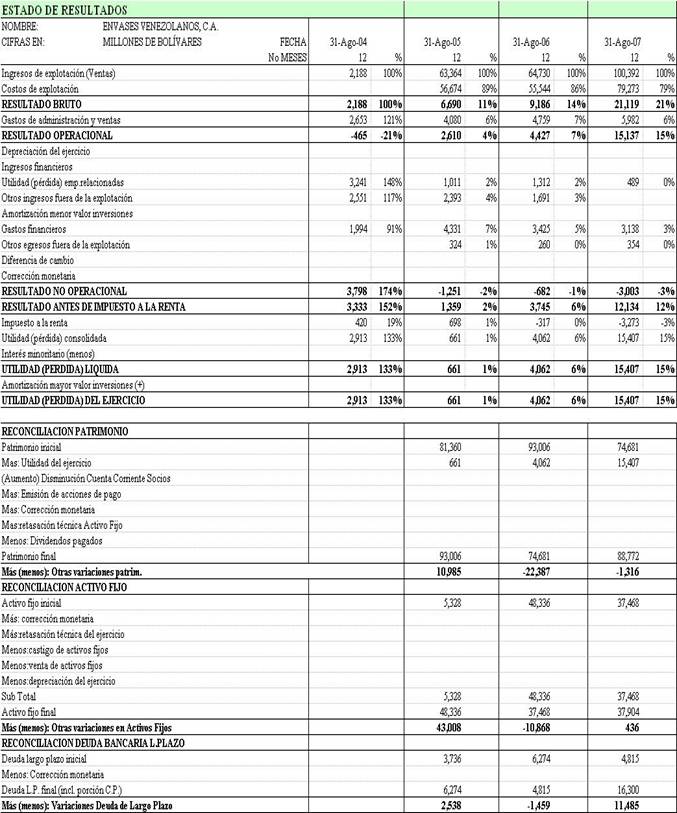

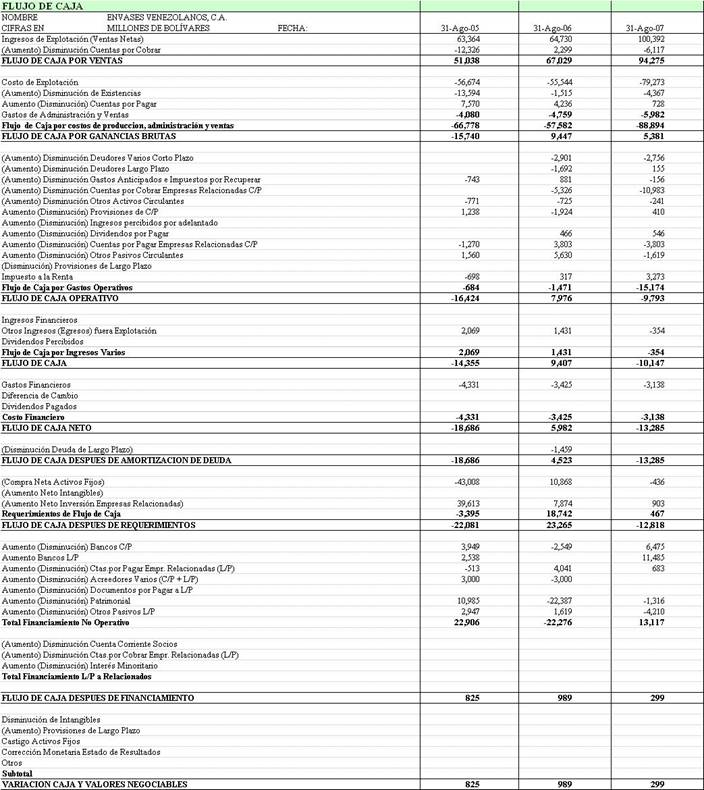

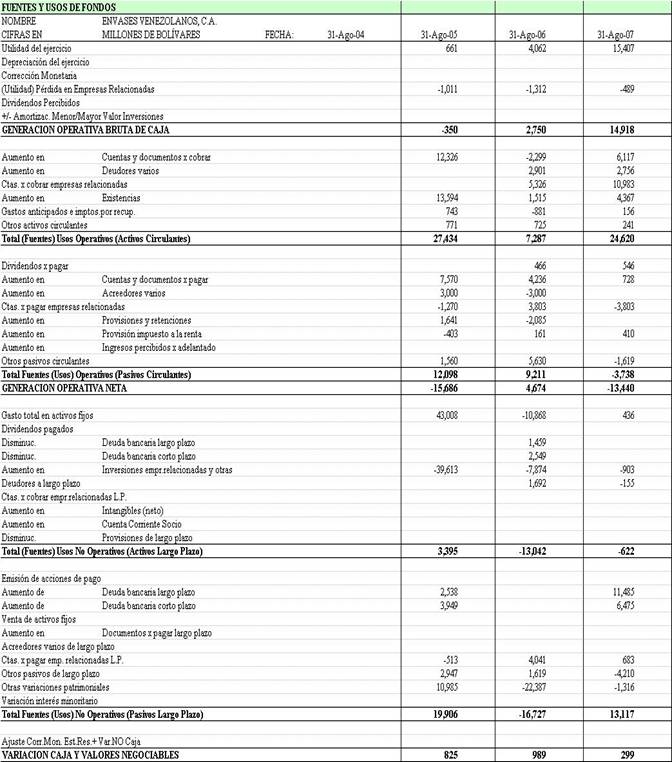

Los estados financieros de la empresa Envases

Venezolanos, C.A. a agosto de los años 2004 al 2007, son auditados, habiéndose

emitido una opinión limpia, ya que los mismos se encuentran de acuerdo a los

principios de contabilidad de aceptación general, los cuales cumplen con las

Normas Internacionales de Información Financiera (NIIF), de conformidad con lo

establecido por

Para realizar un análisis integral comenzaremos

con la aplicación del sistema a los estados financieros (2004 al 2007)

siguiendo el árbol de DuPont.

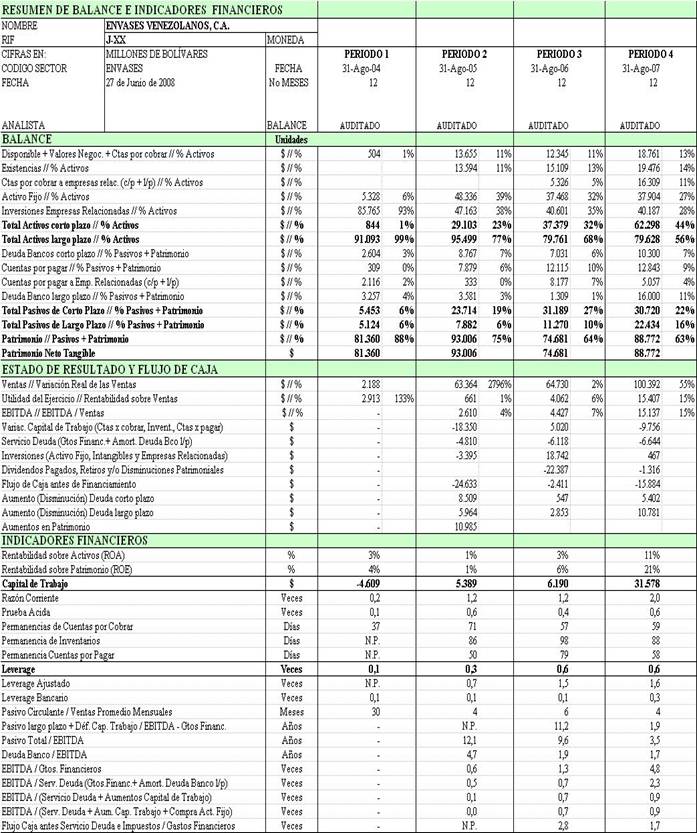

Sistema DuPont aplicado a

los Estados Financieros

Terminados al 31 de agosto

Años 2004-2007

|

Años |

2007 |

2006 |

2005 |

2004 |

|

|

|

|

|

|

|

Utilidad

neta |

15,407 |

4,062 |

661 |

2,913 |

|

|

|

|

|

|

|

Ventas

Netas |

100,392 |

64,730 |

63,364 |

2,188 |

|

|

|

|

|

|

|

Margen

neto de utilidades |

0.15 |

0.06 |

0.01 |

1.33 |

|

|

|

|

|

|

|

Activos

Totales |

141,926 |

117,140 |

124,602 |

91,937 |

|

|

|

|

|

|

|

Rotación

del Capital |

0.71 |

0.55 |

0.51 |

0.02 |

|

|

|

|

|

|

|

Retorno

sobre los Activos (Return

on Assets) (ROA) |

11% |

3% |

1% |

3% |

|

|

|

|

|

|

|

Patrimonio |

88,772 |

74,681 |

93,006 |

81,360 |

|

|

|

|

|

|

|

Apalancamiento |

1.60 |

1.57 |

1.34 |

1.13 |

|

|

|

|

|

|

|

Retorno

sobre el Capital (Return on

Equity) (ROE) |

21% |

6% |

1% |

4% |

|

|

|

|

|

|

Fuente: Cálculos Propios.

Margen Neto de Utilidades

Al observar el

comportamiento de este índice, se aprecia que describe un firme incremento

durante los tres últimos períodos económicos de esta empresa, lo cual nos habla

bien sobre la capacidad de generar recursos y sobre la rentabilidad de esta

empresa, esto como resultado al incremento en el consumo de envases usados para

atún y otros alimentos, al igual que en años anteriores esta variaciones

obedecen principalmente a las medidas tomadas por el Gobierno Nacional que afectaron el mercado de alimentos del

país tales como controles de precios, subsidios a la importaciones,

distribución y venta de productos sustitutivos de las conservas de pescado,

adicionando la mejora de la capacidad de respuesta al mercado por parte de

enveses venezolanos, aumentando su eficiencia y confiabilidad en los procesos

tanto de manufactura como de control.

Asimismo, se

puede apreciar que los resultados económicos y de manufactura has sido

positivos, logrando superar los niveles de producción y ventas en comparación

al ejercicio anterior.

Rotación del Capital ó Activos

La empresa

esta generando ingresos equivalentes a 0.71 de la inversión en activos totales

para el 2007, cifra superior a las registradas en años precedentes, esto como

consecuencia del crecimiento del mercado, lo que ha inducido a la compañía a

comenzar un programa de inversiones que permita expandir su capacidad

instalada, igualmente se ha introducido un proceso de mejoramiento continuo, lo

cual ha fortalecido la productividad mediante la reducción de tiempos,

aprovechando al máximo la capacidad fabril.

Rendimientos

sobre Activos, (R.O.A.), (Return on Assets) o Basic Earning Power

Como resultado de lo mencionado en cada una de las

razones anteriores tenemos que la empresa arroja una rentabilidad del 11% sobre

la inversión, lo cual refleja un uso eficiente de los activos a través de los años.

Apalancamiento

Podemos observar como por cada Bs. 1,60, de activos totales

existentes han sido financiados por cada Bolívar de patrimonio.

Retorno sobre el Capital, (Return on Equity)

Para al año 2007, se

registra un ROE de 21%, lo cual nos indica el nivel de rentabilidad por cada

bolívar de patrimonio invertido por los accionistas.

Conclusión

Envases Venezolanos, C.A. es una empresa con crecientes

volúmenes de ventas registrados desde el año 2004 al presente período, con a adecuados

niveles de solvencia, así como a una buena posición en el mercado, con accionistas

con amplia experiencia en el ramo, con manejo adecuado y racional de sus

niveles de endeudamiento, y buena rentabilidad lo cual refleja una sana

administración, que logra hacer frente a sus compromisos, demostrando así una

firme trayectoria, en el sector de envases.

A N E X O S

BIBLIOGRAFÍA

1. Blanco-Uribe, Gustavo, Análisis financiero, Caracas, Train4you, Curso Virtual.

2. Envases Venezolanos, S.A., Estados Financieros Auditados. años 2.004-2.007

3. CLASIFICACIÓN DE LOS MÉTODOS DE ANÁLISIS

FINANCIERO

http://www.gestiopolis.com/recursos/documentos/fulldocs/fin1/clasmeanfinisr.htm

[Consulta: 14 de junio de 2008].

4. Córdova

Velásquez, Pedro (2005), Análisis de estados financieros de una empresa de

envases

http://www.gestiopolis.com/Canales4/fin/anales.htm

[Consulta: 14 de junio de 2008].

5. Gestiopolis.com, (2001), En qué consiste la razón

dupont?

http://www.gestiopolis.com/recursos/experto/catsexp/pagans/fin/19/dupont.htm

[Consulta: 15 de junio de 2008].

6. Gómez, Giovanni E , (2000) Más que un análisis financiero: una cuestión

de razones

http://www.gestiopolis.com/canales/financiera/articulos/no%201/analisisfinanciero.htm

[Consulta: 14 de junio de 2008].

7. Gutiérrez, Karim, Análisis Financiero

http://www.monografias.com/trabajos7/anfi/anfi.shtml

[Consulta: 15 de junio de 2008].

8. Martínez Rueda, Humberto, Indicadores financieros y su

interpretación

www.usergioarboleda.edu.co/.../Analisis_Contable_Financ_Balances/Indicadores_Financieros.doc

[Consulta: 15 de junio de 2008].

9. Martínson, Oscar, (2004), Herramientas de dirección

estratégica. Mapas

de estrategia

http://www.monografias.com/trabajos17/mapas-estrategicos/mapas-estrategicos.shtml

[Consulta: 14 de junio de 2008].

10. Sánchez Inocencio, Índices o razones financieras

http://www.inosanchez.com/files/mda/af/TOPICO03_RAZONES_FINANCIERAS.pdf

[Consulta: 15 de junio de 2008].

11. Sistema DuPont

http://www.gerencie.com/sistema-dupont.html

[Consulta: 15 de junio de 2008].