Maestría en

Gerencia de las Finanzas y de los Negocios

Cátedra:

Diseños Cualitativos de Investigación

Trabajo 6

Autor: Daisy

Medina

Título: Desarrollo de un Modelo de Gestión de Responsabilidad Social

Empresarial aplicado en la empresa PDV Marina, S.A.

1.1 Reseña

Histórica de la Responsabilidad Social Empresarial

1.2 Promoción

Mundial de la Responsabilidad Social Empresarial

1.2.1 El

Libro Verde 2001 y Comunicación de Julio 2002 de la Unión Europea

1.2.2 El

Pacto Global de la Organización de las Naciones Unidas

1.2.3 Global

Reporting Initiative GRI:

1.2.5

Directrices de la OCDE para las Empresas Multinacionales

2.1 Tipos de

Responsabilidad Social Empresarial

2.2. Concepciones de la Responsabilidad Social Empresarial

2.3 Modelo

para un Sistema de Gestión de Responsabilidad Social Empresarial

2.4 El

Balance Social como Herramienta de Medición de la Gestión Social

2.5. Definición de Términos Básicos

1. Antecedentes

1.1 Reseña Histórica de la Responsabilidad Social Empresarial

Si bien es cierto que las teorías

económicas siempre han reconocido el carácter social de las organizaciones

productivas, dado que la producción económica es por sí misma un constante

intercambio de relaciones humanas, en la actualidad ha tomado más auge en las

nuevas tendencias administrativas que han planteando las competencias y

responsabilidades de las empresas en el plano social; en opinión de Velazco

(2004) más allá del aspecto técnico y económico, se habla de

En opinión de Velazco (2004) los

aspectos que han jugado un papel clave en el desarrollo de este enfoque han

sido:

ü

La aparición de los fondos de inversión social corporativa o

fondos éticos. Grupos religiosos deciden que no es ético lucrarse con

actividades que, a su juicio, dañan el tejido moral de la sociedad. Deciden no

invertir en actividades relacionadas con el alcohol, el juego y el tabaco.

ü

Durante los años 70 y fruto de la guerra de Vietnam, grupos

de activistas descubren que la inversión es una buena herramienta para presentar

alegatos sociales en contra de la fabricación de armas.

ü

Durante la década de los 80, cuando los gobiernos de ciertos

estados norteamericanos deciden que las sociedades administradoras de sus

fondos de pensiones se desprendan de aquellos valores de renta que tengan

intereses en

ü

A raíz de los escándalos contables y de las malas prácticas

de gobierno corporativo el mundo comienza a prestar atención a

ü

Durante los años 90, las ONGs han articulado debates

públicos sobre el respeto a los derechos socio-laborales de grandes empresas,

una labor que escapa al ámbito de actuación de los Estados-Nación.

1.2 Promoción Mundial de la Responsabilidad Social Empresarial

Existen

instituciones a nivel mundial que han impulsado la importancia que

1.2.1 El Libro Verde 2001 y

Comunicación de Julio 2002 de la Unión Europea

La publicación

del Libro Verde en el año 2001 y

1.2.2

El Pacto Global de la

Organización de las Naciones Unidas

El Pacto

Global fue propuesto en Enero de 1999 por el Secretario General de las Naciones

Unidas, Kofi Annan y puesto en marcha en Julio de 2000. Con ello se propone

establecer una red entre empresas, gobierno, sociedad civil y

1.2.3 Global Reporting Initiative GRI:

Es un centro

de colaboración oficial del programa ambiental de Naciones Unidas (UNEP) y de

trabajos en la cooperación con Global Compact de

1.2.4 Los Principios Sullivan

El nombre de

los Principios Globales Sullivan de Responsabilidad Social deriva del reverendo

León Sullivan, norteamericano, quien en 1977 desarrolló un código de conducta

para las empresas en materia de justicia económica, social y política para

preservar los derechos humanos y la igualdad de oportunidades por parte de las

compañías que operaban en Sudáfrica, en tiempos de segregación racial, de hecho

se afirma que esto contribuyó con la caída del apartheid.

1.2.5

Directrices de la OCDE para las Empresas

Multinacionales

1.3 Antecedentes Académicos

Como parte de los antecedentes académicos de la presente

investigación fueron localizados diversos aportes de investigaciones realizadas

entre las que cabe destacar el Trabajo Especial de Grado para optar el Título

de Abogado en

Del mismo modo, se encuentra la valiosa contribución de

William Boscán, en su trabajo presentado para optar al título de MSc. en

Gerencia Empresarial, denominado Responsabilidad Social Corporativa en las

Instituciones Privadas del Sector Salud en el Municipio Maracaibo del Estado

Zulia en

2. Bases Teóricas

2.1

Tipos de Responsabilidad Social Empresarial

Tal como lo reseñan Fefeholtz y Ramírez (2004) en su obra

titulada

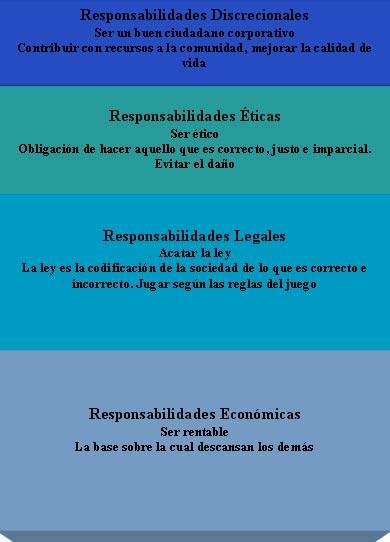

Cuadro Nº 1:

Tipos de Responsabilidades

Fuente:

Fefeholtz, Y. Y Ramírez, E (2004) RSE en Chile

En atención a lo expuesto, estos autores argumentan que la primera y más importante de las responsabilidades sociales empresariales es el desempeño económico, porque la organización empresarial es la unidad económica básica en la sociedad y debe ser eficiente en la producción de bienes y servicios. En este orden de ideas, exponen además que la sociedad espera que la empresa cumpla con su misión económica dentro del marco de requerimientos legales, y espera también que la empresa tenga responsabilidades éticas, la justicia con sus clientes y empleados y la honestidad en sus tratos son responsabilidades éticas. Asimismo, destacan que las responsabilidades discrecionales se refieren a áreas en las que la sociedad desea que la empresa asuma cierta responsabilidad social, como por ejemplo, apoyar programas de filantropía de la comunidad, ayudar a corregir degradaciones ambientales o participar en la renovación urbana.

2.2.

Concepciones de la

Responsabilidad Social Empresarial

La expresión de RSE tiene una gran extensión con multitud de

acepciones,

2.2.1 Concepción A

Milton Friedman, citado por Fefeholtz y Ramírez (Ob. Cit),

señalaban que: “la empresa no tiene más que una responsabilidad y solo una:

utilizar sus recursos y energía en actividades tendientes a incrementar sus

utilidades, a condición de que observe las reglas del juego”. El economista

conservador expresa además que los gerentes ya tienen bastantes problemas para

encontrar la manera óptima de dirigir empresas rentables, que tienen

responsabilidades fiduciarias con los accionistas y que pueden violar sus

obligaciones cuando deciden gastar el dinero de la empresa en financiamiento de

las artes, desarrollo de empresas para minorías y otros proyectos sociales.

Para sintetizar, esta concepción supone que el mercado es el mejor medio para

hacer que el comportamiento de las empresas esté al servicio de la sociedad, en

consecuencia, la organización socialmente responsable es la que se dirige con

firmeza, busca utilidades, es competitiva y no viola las reglas del juego.

2.2.2 Concepción B

Lo anterior contrasta con la concepción B, ya que ésta

supone que los intereses de la sociedad se logran mejor mediante la aceptación

de obligaciones directas de otros interesados y también de los accionistas.

Retomando lo expresado por los autores, Fefeholtz y Ramírez (Ob. Cit),

tradicionalmente, el desempeño de la empresa se ha juzgado primordialmente a

partir de los resultados financieros, para muchas personas el desempeño

corporativo ha adoptado otros significados que, a su juicio, son igualmente

válidos, tales como la preocupación sobre el desempeño y como éste afecta a los

clientes, accionistas, empleados, vecinos, ciudadanos, el medio ambiente físico

y social. De allí que convienen en señalar que las empresas son juzgadas cada

vez más por su desempeño global: a partir de su influencia social, política y

tecnológica, así como también a partir de sus resultados financieros y

económicos.

2.3 Modelo para un Sistema de

Gestión de Responsabilidad Social Empresarial

A diferencia

de otros campos como la gestión de calidad, en el ámbito de

Gráfico Nº 1

Modelo de Mejora Continua

Fuente: Vincular.org Proyecto FONDEF. Chile. Pág. 3.

Asimismo el modelo de

Vincular.org contempla la realización de una planificación estratégica y una

cadena de valor con adaptación al modelo de Michael Porter, el cual hace referencia a los procesos o actividades de una

empresa que contribuyen a la creación de valor a lo largo del ciclo de vida de

un producto. Las etapas de ese modelo se esquematizan de la siguiente manera:

Cuadro Nº 2

Etapas del

modelo de gestión en RSE

|

1. Preparación Implica identificar los

beneficios que la rse puede aportar, para que la gerencia y el personal

comprendan lo que se espera de ellos, se comprometan con el proyecto y se

disponga de una buena planificación que facilite su ejecución y control.

Contempla: -

Presentación e inducción -

Compromiso, responsabilidades y planificación. |

4.

Implantación Su objetivo es que la rse

sea integrada en las decisiones y operaciones diarias de la empresa. Contempla: -

Formación y adaptación al cambio -

Desarrollo y control documental -

Implantación y registros |

|

2.

Diagnóstico Busca facilitar la

adquisición del conocimiento necesario para identificar las áreas de

intervención, las oportunidades de mejora de la empresa, para elaborar un

plan de acción. Contempla: Análisis interno -

Mapa de procesos -

-Análisis de sistemas, políticas y prácticas Análisis externo -

Percepción de los grupos de interés -

Benchmarking sectorial Análisis FODA |

5.

Comunicación Busca cambiar el enfoque

de comunicación hacia uno centrado en la relación entre la empresa y sus

grupos de interés, a través del diálogo como proceso permanente y el

desarrollo de reportes de sustentabilidad. Contempla: -

Estrategia y plan de comunicación (interno y

externo) -

Reporte de sustentabilidad |

|

3.

Planificación Estratégica y Operativa Su finalidad es que la empresa pueda

jerarquizar sus áreas de intervención en función de sus líneas estratégicas,

de su impacto y de sus capacidades técnicas y económicas para llevarlas a

cabo. Estratégica: -

Misión y visión -

Políticas -

Aspectos RSE -

Requisitos legales -

Áreas y ámbitos prioritarios de intervención y objetivos

estratégicos. Operativa: -

Objetivos específicos, metas y planes de acción -

Responsabilidades |

6.

Seguimiento y Medición Su finalidad es medir el

avance de los procesos y la obtención de resultados para asegurar que el

sistema es eficaz y que se alcanzan los objetivos. Contempla: -

Indicadores -

No conformidades y reclamos -

Auditoría interna 7.

Revisión y Mejora Su propósito es aprender

de la experiencia para eliminar o mitigar las debilidades detectadas y

potenciar las fortalezas en el siguiente ciclo de gestión. Contempla: -

Revisión por la dirección -

Ajuste y mejora |

Fuente: Vincular.org Proyecto FONDEF. Chile.

Pág. 6.

2.4 El Balance Social como

Herramienta de Medición de la Gestión Social

En opinión de Galavíz (2007), dentro de la nueva forma de

ejercer la responsabilidad social, es necesario establecer un instrumento de

medición de esta función. Es así como surge la figura del Balance Social el

cual le permite a la organización demostrar la labor que realiza, por sus

trabajadores, colaboradores y comunidad, para así dar transparencia a las

actividades que buscan mejorar la calidad de vida para todos. Esta opinión es

compartida por Rendueles (2007) en el sentido de que un Balance Social surge

como un instrumento que permite reportar resultados en términos de inversiones

sociales llevadas a cabo para un período determinado, a fin de comunicar e

informar a accionistas, empleados y a toda la sociedad DE la aplicación de

recursos destinados a cumplir con las responsabilidades sociales pautadas por

la organización. Se trata de un instrumento que proporciona la posibilidad de

medir y evaluar las satisfacciones e insatisfacciones que se producen en el

ámbito social de la organización y que permite a la dirección de la empresa

tomar las medidas correctivas necesarias y cambios que debe ejecutar para el

logro de sus objetivos sociales, al mismo tiempo que permite comunicar a

directivos, empleados, accionistas y terceros de los resultados obtenidos para

un período como parte de la ejecución de su plan de responsabilidad social.

Para Galaviz (2007) el balance social es un instrumento de

la organización para:

ü

Brindar información detallada a la alta gerencia, para la

toma de decisiones en cuanto a las políticas y estrategias que se planteen en

el ámbito social.

ü

Racionalizar los recursos sociales con los que cuenta la

organización al evaluar la efectividad de los mismos.

ü

Ofrecer un mayor conocimiento de las características

socio-laborales del personal y la contribución de la empresa al desarrollo

integral del hombre y de su entorno.

ü

Constituirse en un modelo de negociación para canalizar

aportes hacia el país, logrando conciliar negociaciones en el colectivo.

ü

Mostrar la contribución de la empresa en el desarrollo del

país.

2.5. Definición de Términos

Básicos

Balance

Social

Según Rendueles (2007) el Balance

Social es definido como el estado que refleja información numérica que muestra

la situación cómo se encuentra la organización en todo lo relacionado con el

tema social y nace como respuesta a la necesidad que tienen las empresas, bajo este

nuevo entorno de responsabilidad social, de llevar un tipo de contabilidad

diferente a la contabilidad financiera, y generar reportes específicos para

medir y evaluar el origen y destino de recursos aplicados en el cumplimiento de

los objetivos sociales fijados por la organización para un período determinado.

Desarrollo Sustentable

A nivel empresarial el desarrollo

sostenible significa competir a nivel global con Estrategias de Negocios que

respondan a las necesidades presentes de las empresas y su comunidad,

protegiendo y manteniendo los Recursos Ambientales y Humanos que serán

necesarios en el Futuro. Fuente: CEADS – Comisión Empresario Argentina para el

Desarrollo Sostenible-

Espíritu

Empresarial Responsable

Concepto de las Naciones Unidas que

reconoce el papel de las empresas para conseguir un desarrollo sostenible y que

las empresas pueden gestionar sus operaciones de modo que se fomente el

crecimiento económico y se aumente la competitividad al tiempo que se garantiza

la protección del medio ambiente y se promueve la responsabilidad social.

Fuente: www.un.org/spanish/

Filantropía

La filantropía es definida en el sitio online de Wikipedia como el amor al género humano y todo lo que a la humanidad respecta, particularmente, en su forma positiva y constructiva, expresado en la ayuda a los demás sin que necesariamente se requiera de un intercambio o interés alguno en una respuesta.

Inversión Social

Constituye un enfoque más integral de la relación empresa y sociedad que

supone la extensión de los criterios empresarios al campo social, quitándole la

faz caritativa para otorgarle otra más ligada al desarrollo y la

sustentabilidad de los proyectos. Fuente: Roitter, Mario M. La razón social de

las empresas. Buenos Aires: Cedes, 1996.

Responsabilidad Social Empresarial o Corporativa

Es una forma de gestión que se define por la relación ética

de la empresa con todos los públicos con los cuales ella se relaciona, y por el

establecimiento de metas empresariales compatibles con el desarrollo

sustentable de la sociedad; preservando recursos ambientales y culturales para

las generaciones futuras, respetando la diversidad y promoviendo la reducción

de las desigualdades sociales. Fuente: www.ethos.org.br

Stakeholders/Partes Interesadas

Persona, comunidad u organización afectada por las operaciones de una empresa o que influye en dichas operaciones. Las partes interesadas pueden ser internas –por ejemplo los trabajadores- o externas –por ejemplo los consumidores, los proveedores, los accionistas, los financistas, la comunidad local. Fuente: www.deres.org.uy.

3. Aspectos Metodológicos

1. Tipo de Investigación

2. Método de Investigación

El método de investigación es el procedimiento riguroso, formulado de una manera lógica, que el investigador debe seguir en la adquisición del conocimiento. Dentro de las modalidades genéricas del método científico, ésta investigación abarcará los siguientes:

ž Observación: La obtención de datos se hará directamente de la realidad, a partir de fuentes primarias. A través de este método se podrá precisar en la literatura disponible, la información relevante que ocupa el tema objeto de estudio.

ž Análisis: El análisis constituye un proceso que permite al investigador conocer la realidad. El conocimiento de la realidad puede obtenerse a partir de la identificación de las partes que conforman el todo, es decir, mediante el análisis. Méndez señala: “El análisis inicia su proceso de conocimiento por la identificación de cada una de las partes que caracterizan una realidad; de este modo podrá establecer las relaciones causa-efecto entre los elementos que componen su objeto de investigación” (2001, 146). Identificando las partes que componen el tema de estudio: responsabilidad social empresarial, planificación estratégica, cadena de valor, comunidades, sustentación, rendición de cuentas sociales, apoyo a empresas venezolanas del tipo empresas de producción social, entre otros. Se empleará la técnica mencionada para abordar la investigación.

ž Síntesis: Implica que a partir de la interpelación de los elementos del objeto de estudio, cada elemento pueda relacionarse con el conjunto en la función que desempeñan, es decir, relaciona los componentes del problema y realiza explicaciones del mismo. Se utilizará este método a fin de determinar la incidencia de la responsabilidad social empresarial en el marco de las estrategias empresariales de desarrollo social aplicadas en la empresa PDV Marina.

ž Inducción: Se parte de situaciones concretas y se espera encontrar información de las mismas para analizarlas dentro de un marco teórico general. A partir del estudio del marco regulatorio en el campo internacional, así como las correspondientes fuentes legales nacionales relacionadas con la materia objeto de estudio.

3. Técnicas de Investigación

Las técnicas

constituyen los medios utilizados por el investigador a los fines de obtener la

información. La investigación propuesta es de tipo documental, disponiendo de

la consulta de libros especializados, periódicos, revistas, Internet, entre

otras. Se hará uso de las técnicas de Revisión y Consulta, en este paso se acudirá a las fuentes

directas de información, las visitas a bibliotecas y sitios de Internet,

ubicando los libros, ensayos, revistas, ponencias, tesis de grado,

enciclopedias, leyes, decretos, reglamentos y entrevistas, que permitan obtener

la mayor información posible sobre el tema. Otra técnica a aplicar es

4. Reseña de Procedimientos

Los procedimientos se combinarán por fases las

cuales delimitarán cronológicamente el uso del tiempo, datos, recursos, entre

otros elementos:

-

Fase I: Recopilación

y levantamiento de la información documental.

-

Fase II: Evaluar las

bases documentales. Tratamiento de la información.

-

Fase III: Aplicar las

técnicas y los instrumentos. Organizar y analizar datos.

-

Fase IV: Elaboración

de proyecto con contenido sujeto a la revisión del tutor metodológico y

académico. Entregas preliminares de trabajos.

-

Fase V: Conformación

del Proceso Investigativo respecto al problema planteado. Ahondar en la

investigación nutriéndolo con las teorías gerenciales cuyos conocimientos se

vayan adquiriendo en la medida que se vaya cursando materias en

-

Fase VI: Redacción,

asesorías, análisis e interpretación de los resultados, establecimiento de

conclusiones y recomendaciones.

4. Cronograma

Cuadro Nº 3

|

|

CRONOGRAMA |

|

|

ACTIVIDAD |

2007 |

2008 |

|

Revisión bibliográfica Consultas Internet Análisis antecedentes Entrega t3 y t6 ideas iniciales de

investigación, diseños cualitativos Procesamiento

de Información Análisis sobre los postulados

conceptuales de rse Identificar mecanismos para hacerse

socialmente responsable. Conocer expectativas y percepciones de

grupos de interés. Estudiar un modelo de gestión en rse Revisión situacion empresa en

cumplimiento de rse Análisis proceso de gestión en rse Análisis e interpretación de resultados Entrega t3 y t6 Cátedra Diseños Cuantitativos Elaboración

de las propuestas Exponer modelo gestión de rse Elaboración

y Presentación Redacción preliminar Revisión y comentarios Encuadernación Entrega y Presentación del trabajo |

|

|

|

|

|

|

Fuente:

Medina, D. Elaboración Propia (2007)

Bibliografía

-

Arias, Fidias. (1999) El

proyecto de investigación. Editorial Episteme. Caracas.

-

Guédez, Víctor. (2006) Ética

y práctica de la responsabilidad social empresarial. Editorial Planeta.

Caracas.

-

Méndez, Carlos. (2001) Metodología.

Diseño y desarrollo del proceso de investigación. Editorial McGraw-Hill Interamericana, S.A. Tercera edición.

Colombia.

-

Pardo, José. (2003). Guía

práctica para tesistas. Caracas.

Ediciones Train4you.

Páginas

Web

Boscán, W. (2007) [online] Responsabilidad Social Corporativa en las

Instituciones Privadas del Sector Salud en el Municipio Maracaibo del Estado

Zulia. Maracaibo. http://virtual.urbe.edu/cgi-bin/wwwisis/[in=tesis/ah.in] [Consulta: 2007, Diciembre 04]

Delacasa Castillo Consultores (2007) Glosario. [Online] Argentina. http://www.dellacasacastillo.com/glosario.htm

[Consulta: 2007, Diciembre 03]

Fefeholtz, Y Ramírez, E. (2004) Responsabilidad Social en Chile.

Santiago de Chile: Disponible: http://www.cybertesis.cl/tesis/uchile/2004/feferholtz_y/html/index-frames.html

[Consulta: 2007, Noviembre 27]

Galavíz, B.

(20079 Balance Social Medición de

Melo, O y Guerra, J. (2005) Una Propuesta para

Moller, E. (2005) Responsabilidad Social Empresarial. Chile. Disponible: http://www.monografias.com/trabajos19/responsabilidad-social-empresarial/responsabilidad-social-empresarial.shtml [Consulta:

2007, Noviembre 02]

Rendueles, M. (2007) Responsabilidad Social Empresarial y Balance.

[Online] Venezuela. Disponible: http://www.urbe.edu/publicaciones/boletin_contaduria/historico/edicion1.html [Consulta: 2007 Noviembre 02]

Velazco, F. (2004)

Vincular (Responsabilidad Social Empresarial. Modelo de Gestión de RSE http://www.vincular.org/index/archivos_rel/Modelo.pdf [Consulta:

2007, Diciembre 02]

Wikipedia (2007) Que es filantropía. Disponible: http://es.wikipedia.org/wiki/Filantrop%C3%ADa

[Consulta: 2007, Diciembre 03]