Universidad Yacambú

Licenciatura en Información y Documentación

TRABAJO 11

Sistemas y procedimientos

Administrativos

Rosa Durán

C.I 10.103.686

Gestión Estratégica en Sistemas y

Procedimientos Administrativos

1. Concepto. Análisis de gestión

estratégica, Fases.

2. Planificación Estratégica.

3. Indicadores de gestión

administrativos y gerenciales.

4. Visión Global de la gestión estratégica.

5. Los sistemas de control de

gestión estratégica para las organizaciones.

6. Como se hace un plan de acción

utilizando gestión estratégica.

7. Diferencias entre gestión de

competencias y gestión de la calidad.

8. La gestión estratégica en

9. Uso del Impacto tecnológico en

10. Gestión de

11. Caso Práctico. Aplicar el

concepto de gestión estratégica a un caso práctico.

1. Concepto. Análisis de gestión estratégica, Fases

La gestión está caracterizada por una visión más

amplia de las posibilidades reales de una organización para resolver

determinada situación o arribar a un fin determinado.

Puede asumirse, como la "disposición y

organización de los recursos de un individuo o grupo para obtener los

resultados esperados", o también pudiera generalizarse como una forma de

alinear los esfuerzos y recursos para alcanzar un fin determinado.

En términos empresariales la estrategia se define

como “la movilización de todos los recursos de la empresa en conjunto para

tratar de alcanzar objetivos a largo plazo”.

Las

organizaciones se enfrentan más que nunca al reto de asimilar fuertes y

continuos cambios, no sólo del entorno, sino también sociales, medios

tecnológicos, nuevas regularizaciones y legislaciones, recursos de capital. Es

necesario, pues, tomar decisiones dentro del ámbito empresarial para poder

adaptarse a este cambiante y complejo mundo. Este proceso recibe la

denominación de gestión estratégica, que podemos definirla como el arte y la

ciencia de poner en práctica y desarrollar todos los potenciales de una

empresa, que le aseguren una supervivencia a largo plazo y a ser posible

beneficiosa.

Cualquier empresa

que desee tener éxito y busque beneficios, debe someterse a un sistema formal

de gestión estratégica. La empresa debe comprometerse con él, no sólo para

obtener los niveles más altos de rentabilidad sino para no estar abocada a un

fracaso seguro.

La gestión estratégica ha ocupado el lugar del

planeamiento estratégico. Los gerentes, públicos o privados, deben estar

capacitados para enfrentar los temporales evitando riesgos y aprovechando

oportunidades. Es un proceso que permite

a las organizaciones ser proactivas en la proyección del futuro, en sus tres

etapas: formulación, ejecución y evolución logrando a través de ello los

objetivos de la organización.

Resulta importante, para poder realizar un

diagnóstico de la situación del Sistema de Control de Gestión de una

organización, destacar un grupo de aspectos que definen el nivel o grado de

complejidad y conformación de los sistemas de control de gestión atendiendo a

un grupo de características:

Ø Calidad y confiabilidad en la

contabilidad, cultura organizativa.

Ø Complejidad de la actividad, posibilidad

de formalización del proceso, características del entorno, tipo de estructura.

Ø Especialización de la actividad y de los

centros de responsabilidad, un mayor peso en factores de carácter estratégico

como planes, presupuestos, proyectos, etc.

El Control de Gestión pasa por distintas fases en su

aplicación, en dependencia de las características de cada organización y los

objetivos propuestos por éstas.

v Fase

0: Situación inicial.

Contabilidad General, producida anualmente con orientación fiscal. Retrasos de seis

meses desde el cierre del ejercicio. Documentos de gestión puntuales. No existe

la contabilidad de gestión.

1. Pedidos clientes.

2. Cifras de ventas.

3. Tesorería a corto plazo.

4. Sistemas de evaluación estáticos e informales de

los resultados.

v Fase

1: Acciones combinadas.

Se mejora en algo lo existente. Contabilidad operativa.

Creación de un cuadro de mando mínimo basado en

indicadores financieros y de la organización (periodicidad: un mes). Puesta en

marcha de una Contabilidad más orientada a la gestión. Obtención mensual de

resultados (semestral, trimestral y por último mensual). Ésta puesta en marcha

supone la de una organización administrativa de cierto nivel.

v Fase

2: Acciones combinadas.

Paso del seguimiento estático al dinámico. Creación y puesta en marcha de una

Contabilidad Analítica, lo que supone la identificación y formalización de

Centros de Responsabilidad a la vez que la consideración de los Factores

Críticos del Éxito del negocio.

Enriquecimiento del Cuadro de Mando:

1. Se dispone de datos contables de mayor calidad.

2. Resultados analíticos.

3. Indicadores NO financieros de los Centros de

Responsabilidad.

v Fase

3: Puesta en marcha de

previsiones a corto plazo. Integración en el Cuadro de Mandos de los

presupuestos y análisis de desviaciones. Utilización del Cuadro de Mando como

detector de desviaciones. Sistema de presupuestos más desagregados.

1. Presupuestos anuales por meses.

2. Estados Financieros anuales previsionales.

v Fase

4: Acciones combinadas.

Asociación del corto y mediano plazo en un horizonte más amplio.

1. Elaboración de un plan estratégico

"deslizante", esencialmente financiero, por centros de

responsabilidad.

2. Integración del presupuesto a un año en el plan

estratégico, como primer año del plan.

v Fase

5: Extensión del

proceso presupuestario a dos o tres años. El plan operativo se alarga: menos de

tres años y mayor de uno. Existen planes de acción con su traducción a términos

financieros.

v Fase

6: Concordancia en el

tiempo de los elementos siguientes:

1. Plan estratégico mayor de 5 años.

2. Plan operativo mayor de 1 año y menor de 3.

3. Presupuesto: 1 año.

Seguimiento de resultados presupuestario como proceso

de aprendizaje. Integración del seguimiento de resultados al proceso provisional.

Cierta flexibilidad en las fechas de elaboración de planes.

v Fase

7: Integración formal.

Integración formal de los resultados presentes en la definición de los planes

de acción a mediano y largo plazo (desaparición eventual de la noción de presupuesto

anual). Consolidación de los Centros de

Responsabilidad tanto en el aspecto de resultados (contables o no) como en el

de previsiones a corto plazo.

v Fase

8: Delegación de

responsabilidades de gestión. Utilización de un sistema de seguimiento provisional

integrado bajo el aspecto de delegación de responsabilidades de gestión. Cambio

de orientación en los criterios de resultados. Es necesario destacar que no

todas las organizaciones deben estar en la fase más alta e incluso no tienen

necesidad de encontrarse en las de mayor nivel. Todo depende de las

características de la organización en específico.

Una organización con determinado grado de

centralización, de producción única, y estable en cuanto a su cuota de mercado,

de pequeño tamaño y con criterios de supervivencia, no tendrá las mismas

necesidades de control que una muy descentralizada, de mediano o gran tamaño,

con una amplia variedad en su producción y muchos competidores, gran diversidad

en su estructura, un entorno turbulento, y con criterios de maximizar

beneficios. Esta clasificación posee una notable importancia metodológica, ya

que permite organizar el trabajo analítico a la hora de diagnosticar cual es la

situación actual de los sistemas de control de gestión en las organizaciones y

establecer cuales serán las principales acciones que de forma inmediata podrán

poner a las organizaciones en posibilidades de avanzar a estadios superiores en

la ejecución de la función de control con mayores niveles de eficiencia y

eficacia.

2. Planificación estratégica

La planificación estratégica es un modo de orientar

las acciones de una organización, que tiene en cuenta el modelo político

vigente y el comportamiento de los diferentes actores sociales que intervienen

en él.

La planificación estratégica parte de una situación

inicial (resultado del diagnóstico realizado) y desde ese punto se establece

una trayectoria (arco direccional) hacia la nueva situación objetivo deseada.

Cuando hablamos de planeación estratégica hacemos

referencia a la puesta en marcha de un proceso de reflexión y toma de

decisiones que se propone responder a los siguientes interrogantes:

|

Preguntas |

Etapas de la Planificación Estratégica |

|

¿Cuál es la situación

actual? |

Diagnóstico de situación

institucional |

|

¿Cuál es la razón de ser de nuestra organización? |

Misión y visión de la

organización |

|

¿Cómo alcanzar y

lograr los objetivos? |

Estrategias |

|

¿Qué planes de acción se desarrollarán? |

Programas |

|

¿Cómo medir sus

resultados? |

Evaluación |

La planificación estratégica se puede resumir del

siguiente modo:

Ø El

punto de partida es la situación problema, expresada en un diagnóstico.

Ø El

punto de llegada es la situación objetivo. Esta expresa la realización en el

tiempo de la "imagen guía" que configura el ideal que se quiere

alcanzar.

Ø Requiere

que se analice la intervención de los diferentes actores sociales y de la

política vigente.

Ø Propone

integrar el aporte de la técnica de planificación con las expectativas,

intereses, necesidades y problemas de las personas involucradas.

Ø La

definición de objetivos resulta del consenso social entre los actores sociales

implicados, ya que la organización que planifica es parte de un contexto y

coexiste con otros actores.

Ø La

organización tiene en cuenta el conflicto y el consenso como dos factores que

están presentes en los procesos sociales y que condicionan la realización de su

plan de acción.

Ø En

síntesis, la planificación estratégica articula el "puede ser" con el

plano operacional "la voluntad de hacer". No supone diseñar un

esquema rígido de acción a seguir, sino que infunde una preocupación permanente

por el "hacia donde nos queremos dirigir".

Planificación

es:

Ø una

función básica de la gerencia

Ø determina

el futuro deseado

Ø es

filmar una "película" de lo que deseamos que ocurra en la

organización

Ø es

el proceso de construir un puente entre la situación actual y la situación

deseada

Dentro

de esta planificación debemos contar con indicadores de gestión, de los cuales

definiremos:

Ø Productividad:

es la relación entre los productos totales obtenidos y los recursos totales

consumidos.

Ø Efectividad:

es la relación entre los resultados logrados y los que nos propusimos

previamente y da cuenta del grado de cumplimiento de los objetivos

planificados.

Ø Eficiencia:

es la relación entre la cantidad de recursos utilizados y la cantidad de

recursos que se había estimado 0 programado utilizar.

Ø Eficacia:

Valora el impacto de lo que hacemos, del producto que entregamos 0 del servicio

que prestamos. No basta producir con

100% de efectividad, sino que los productos 0 servicios sean los adecuados para

satisfacer las necesidades de los clientes.

La eficacia es un criterio relacionado con calidad (adecuación al uso,

satisfacción del cliente).

3. Indicadores de gestión administrativos y

gerenciales.

En todas las organizaciones y

en especial para todos los directivos cuyo interés es percibir resultados, hay

una frase “lo que no es medible, no es agenciable, en

otras palabras todo aquello que no se pueda medir de forma cuantitativa no

sirve. Sin duda alguna es mucho más fácil controlar, mejorar o mantener todo

aquello que pueda ser evaluado a partir de hechos y datos. Esto permite tomar

decisiones sobre bases y no sobre especulaciones.

Para hacer mediciones en

cualquier área se cuenta con Indicadores: “medidas que cuantifican el desempeño

e impacto de un programa. Los

indicadores son necesarios para poder mejorar. Lo que no se mide no se puede

controlar, y lo que no se controla no se puede gestionar.

Existen diferentes tipos de

indicadores:

Ø Indicadores de

cumplimiento: están relacionados con los grados que nos indican el grado de

consecución de tareas y/o trabajos... Ejemplo:

cumplimiento del programa de pedidos, cumplimiento del cuello de botella,

etc...

Ø Indicadores de

evaluación: Teniendo en cuenta que

evaluación tiene que ver con el rendimiento que obtenemos de una tarea, trabajo

o proceso, los indicadores de evaluación están relacionados con los

grados y/o los métodos que nos ayudan a identificar nuestras fortalezas,

debilidades y oportunidades de mejora.

Ejemplo: evaluación del proceso de Gestión de pedidos siguiendo las directrices

del modelo Reder de EFQM.

Ø Indicadores de

eficiencia: Teniendo en cuenta que la

eficiencia tiene que ver con la actitud y la capacidad para llevar a cabo

un trabajo o una tarea con el mínimo gasto de tiempo, los indicadores de

eficiencia están relacionados con los grados que nos indican el tiempo invertido en

la consecución de tareas y/o trabajos. Ejemplo:

Tiempo fabricación de un producto, Periodo de maduración de un producto, grado

de piezas / hora, rotación del material, etc.

Ø Indicadores de

eficacia: Teniendo en cuenta que eficaz

tiene que ver con hacer efectivo un intento o propósito, los indicadores de

eficacia están relacionados con los grados que nos indican capacidad o acierto en

la consecución de tareas y/o trabajos. Ejemplo: grado de satisfacción de los clientes con relación a los

pedidos.

Ø Indicadores de gestión: teniendo en

cuenta que gestión tiene que ver con administrar y/o establecer acciones concretas

para hacer realidad las tareas y/o trabajos programados y planificados. Los

indicadores de gestión están relacionados con los grados que nos permiten

administrar realmente un proceso. Ejemplo:

administración y/o gestión de los "buffer" de fabricación y de los

cuellos de botella (Ver teoría de las limitaciones TOC).

Todos los diferentes tipos de

indicadores antes mencionados son necesarios, sin embargo, en una

organización los que mas se tienen en cuenta son los indicadores de gestión que

permiten saber: dónde estamos, cómo vamos e incrementar la solución de

problemas.

El control de gestión se

refiere exclusivamente a los fenómenos administrativos que pueden ser

expresados de manera cuantitativa y en el cual son utilizados indicadores

numéricos. “Un indicador numérico es una relación entre dos o más datos

significativo, y que proporcionan información sobre aspectos críticos o de

importancia vital para la conducción de la empresa.”

Dentro de los indicadores

numéricos encontramos diferentes clases:

Ø

Razones: son aquellos que expresan la relación entre

dos datos, la cual se obtiene de dividir un dato, el numerador entre una base

que será el denominador. Tanto numerados como denominador deben ser

unidades de medida de la misma naturaleza.

Ø

Porcentajes: muestran el valor de una parte con

relación al todo, al cual se le atribuye el valor de cien.

Ø

Promedio: este tipo de indicador a su vez se subdivide

en:

Ø

Media: suma de un conjunto de valores dividido el

resultado entre el número de valores sumados.

Ø

Mediana: de un conjunto de datos es el valor que ocupa

la posición central cuando estos datos son ordenados del más bajo al más alto.

Cuando el número de datos es par, la mediana será la media entre los datos

centrales.

Ø

Moda: valor que se presenta el mayor número de veces.

Ø

Números Índice: expresan los cambios relativos de una

variable, comparada con una base a la cual se le asigna el valor de cien.

Indicadores de Recursos Humanos:

El Área de Recursos Humanos

tiene una dimensión principalmente social y comportamental cuyos resultados se

ven reflejados en la parte financiera y de producción de las organizaciones, de

ahí la importancia de medir su gestión y por tanto de tener unos indicadores

que garanticen y permitan dicha medición.

Uno de los aspectos importantes

de contar con indicadores en ésta área es lograr que los objetivos y metas

respecto del trabajador con su empresa sean más claras y al mismo tiempo

evidenciar si están alineadas con los principios y objetivos de la

organización. “Esto significa cambiar de una relación más afectiva hacia una

más racional y contractual, expresada en las ideas de identidad de intereses o

alineamiento de objetivos, entre los individuos y la organización.”

Los indicadores del recurso

humano pueden ser agrupados de la siguiente manera:

Indicadores

para el control del desempeño: son los que tratan de evaluar y controlar

el desempeño de los individuos dentro de la organización.

Indicadores

relacionados con la disciplina y la integración a la empresa: éstos están ligados

al control y se relacionan con la aceptación de la autoridad, la disposición a

trabajar en equipo y la actitud hacia las metas y objetivos de la empresa.

Indicadores

para el desarrollo del factor humano: relacionados con la calidad

técnica, humana y social del recurso en la empresa. Aquí encontramos

capacitación, motivación y satisfacción de necesidades de los individuos y los

procesos de contratación, selección y promoción de personal.

Es muy frecuente en las organizaciones establecer indicadores de eficacia

y de eficiencia y esperar los resultados de los mismos para tomar acciones.

Pero es más que evidente que con esto solo conseguiremos establecer acciones

para el futuro, dejando el presente a las inclemencias de los elementos. Que

para el caso que nos ocupa siempre estarán basados en esas leyes de Murphy,

cuyo máximo exponente es que si algo puede salir mal estemos seguros que así

será. Seguro que ahora mismos se os están ocurriendo algunos ejemplos.

Los diferentes tipos de indicadores son necesarios:

Ø Para poder interpretar lo que esta ocurriendo

Ø Para tomar medidas cuando las variables se salen de

los limites establecidos

Ø Para definir la necesidad de introducir cambios y/o

mejoras y poder evaluar sus consecuencias en el menor tiempo posible

Una organización

se plantea por lo tanto la necesidad de definir indicadores dando respuesta a

las siguientes preguntas:

Ø

¿Que debemos

medir?

Ø

¿Donde es

conveniente medir?

Ø

¿Cuando hay que

medir? ¿En que momento o con que frecuencia?

Ø

¿Quien debe

medir?

Ø

¿Como se debe

medir?

Ø

¿Como se van ha

difundir los resultados?

Ø

¿Quien y con que

frecuencia se va a revisar y/o auditar el sistema de obtención de datos?

La prioridad es

identificar todos los indicadores y relacionarlos con los procesos de

gestión. Cualquier discrepancia deberá ser resuelta, en el sentido de

desarrollar y/o sistematizar nuevos indicadores, nuevos procesos y/o dar de

baja lo innecesario. Luego estaremos obligados a identificar y/o implantar esos

indicadores de gestión que son o serán los principales artífices del pilotaje

de los procesos.

Una vez definidos

los diferentes tipos indicadores, se recomienda no mas

de cinco indicadores por cada proceso. Entre estos deberá de existir por lo

menos un indicador de gestión, donde la primera labor a realizar con los

citados indicadores consiste en:

Ø

Concretar los

objetivos de los indicadores de modo que estos sean coherentes con los

Objetivos Estratégicos

Ø

Establecer la

periodicidad de su medición para garantizar la efectividad del enfoque y que el

despliegue se esta llevando a cabo.

Ø

En aquellos que

proceda establecer comparaciones y relacionarlos con actividades de

benchmarking y/o actividades de aprendizaje y/o actividades de reingeniería.

Ø

Guardar por lo

menos los datos de los cinco últimos años para poder evidenciar las tendencias

de los mismos.

Ø

Establecer un

panel de indicadores estratégicos y establecer prioridades. Es más que evidente

que si estamos hablando de procesos, tenemos o tendremos que identificar los

procesos claves. El panel de indicadores tendrá exclusivamente los indicadores

significativos de estos procesos. Es decir tendrán que ser pocos y dar una

visión global y operativa de la gestión empresarial.

Ø

Este panel de

indicadores será utilizado en todas aquellas reuniones operativas que se

consideren oportunas con el objetivo de establecer y planificar mejoras con sus

correspondientes ciclos PDCA. El resto de indicadores serán utilizados por los

miembros de los equipos a un segundo nivel

4. Visión Global de la gestión

estratégica

La formulación estratégica es el proceso

de decidir sobre nuevas estrategias y el control de gestión es el proceso para

implantar tales estrategias.

En la visión global

de la gestión estratégica de una empresa puede combinar las funciones y la descripción

de la empresa. Se relata, todos los puntos de importancia del plan de

desarrollo empresarial. En la mayoría de los casos, es ésta la única sección

del plan de desarrollo empresarial que realmente se lee. Si el lector precisara

información más detallada, aquí verá dónde encontrarla. La visión global se

sirve de todos los demás elementos del plan de desarrollo empresarial para

resumir con claridad la naturaleza básica de la empresa. Aporta una descripción

breve del entorno empresarial en que funcionará la empresa; recoge la misión de

la empresa; describe las oportunidades que permiten la operación de la empresa;

identifica a los participantes, apuntando tanto sus expectativas como las de la

propia empresa; y contesta preguntas sobre su participación, el reparto de

beneficios, los métodos de gestión y, finalmente, las características

específicas de la empresa o de sus productos en comparación con aquellos de los

competidores.

5. Los sistemas de control

de gestión estratégica para las organizaciones.

Los sistemas de gestión han tenido que irse

modificando para dar paso a importantes

y complejos sistemas organizativos, así como el comportamiento del

entorno ha ido modificando la manera como incide sobre las organizaciones. En

todo este adelanto, los sistemas de control han ido reforzando una serie de

etapas que lo caracterizan como un proceso en el cual las organizaciones deben

definir la información y hacerla fluir e interpretarla de acuerdo con sus

necesidades para tomar decisiones.

El proceso de control clásico consta de una serie de

elementos que son:

Ø Establecimiento de los criterios de

medición, tanto de la actuación real como de lo deseado. Esto pasa para la

fijación de cuales son los objetivos y cuantificarlos; para determinar las

áreas críticas de la organización y para el establecimiento de criterios

cuantitativos de evaluación de las acciones en las áreas y sus repercusiones en

los objetivos marcados

Ø Fijación de los procedimientos de

comparación de los resultados alcanzados con respecto a los deseados.

Ø Análisis de las causas de las

desviaciones y posterior propuesta de acciones correctoras.

Ø Uno de los aspectos más importantes que

ha de caracterizar al control como proceso, lo constituye el hecho de que el

mismo se diseñe con un enfoque sistémico, por lo que resulta de gran

importancia esclarecer los conceptos a él asociados.

Ø Es preciso evaluar el concepto de

Sistema, visto como un conjunto de elementos interrelacionadas entre si, en

función de un fin, que forman un todo único y que posee características nuevas

que no están presentes en cada uno de los elementos que lo forman.

Ø Cada elemento que conforma un sistema

tiene una función específica bien definida y la obligación de cumplirla y

contribuir de forma sinérgica al correcto funcionamiento y, en definitiva,

alcanzar el objetivo determinado. En una organización, solamente esto le

permitirá sobrevivir.

Puede hablarse, entonces, de un Sistema de Control:

como un conjunto de acciones, funciones, medios y responsables que garanticen,

mediante su interacción, conocer la situación de un aspecto o función de la

organización en un momento determinado y tomar decisiones para reaccionar ante

ella.

Estructura y

funcionamiento de los Sistemas de Control de Gestión.

Desde la comunidad primitiva, el hombre se ha

planteado la necesidad de regular sus acciones y recursos en función de su

supervivencia como individuo o grupo social organizado. En cualquier caso,

existió en primer momento, un instinto de conservación y con el posterior

desarrollo bio-psico-social,

una conciencia de organización que les permitió administrar sus recursos.

La gestión está caracterizada por una visión amplia con las posibilidades reales de una

organización para resolver determinada situación o arribar a un fin

determinado. Puede asumirse, como la "disposición y organización de los

recursos de un individuo o grupo para obtener los resultados esperados".

Pudiera generalizarse como una forma de alinear los esfuerzos y recursos para

alcanzar un fin determinado.

Los sistemas de control deben cumplir con una serie

de requisitos para su funcionamiento eficiente:

Ø Ser entendibles.

Ø Seguir la forma de organización.

Ø Rápidos.

Ø Flexibles.

Ø Económicos.

Cada parte de este sistema debe estar definida e integrada

a una estructura que le permita fluir y obtener la información necesaria para

el posterior análisis con vistas a influir en el comportamiento de la

organización. Habría que agregar a la definición brindada dos factores

importantes.

El proceso de control debe contar con una definición

clara de cada centro de información. (Centro de responsabilidad).

Debe tener bien definido qué información es la

necesaria y cómo se recogerá, procesará y llevará a la dirección para la toma

de decisiones.

El sistema de control debe estar soportado sobre la

base de las necesidades o metas que se trace la organización. Estas metas

pueden ser asumidas como los objetivos que se ha propuesto alcanzar la

organización y que determinan en definitiva su razón de ser.

El hecho de que el sistema de control se defina y

oriente por los objetivos estratégicos de una organización, le otorga un

carácter eminentemente estratégico, pues estará diseñado para pulsar el

comportamiento de las distintas partes del sistema en función del cumplimiento

de esos objetivos y a la vez aportará información para la toma de decisiones

estratégicas.

Cada objetivo debe estar debidamente conformado y

ajustado a las características del entorno y a las necesidades objetivas y

subjetivas de la organización. El seguimiento de la evolución del entorno

permite reaccionar, y reajustar si es necesario, la forma en que se lograrán

esas metas planteadas e incluso replantearlas parcial o totalmente. Para

lograrlo es necesario que el Sistema de Control funcione de tal forma que

permita obtener la información necesaria y en el momento preciso. Debe permitir

conocer qué está sucediendo alrededor y tomando como base las vías escogidas

para llegar al futuro (Estrategias), conocer la reacción a esos cambios externos.

Muchas veces, los cambios externos exigen cambios internos y se hace

imprescindible conocer cómo y cuándo cambiar.

"El futuro no se puede prever en los términos en

los que hasta ahora lo hemos entendido, sino que es necesario inventárselo.

Nunca saldremos de lo que somos, personal y organizacionalmente,

si no visionamos, al menos como imagen, lo que deseamos ser y trabajamos y

luchamos por ello." De allí la importancia fundamental de la planificación

y la efectiva determinación de objetivos estratégicos.

Un sistema de control con un enfoque estratégico,

debe ser capaz de medir el grado de cumplimiento de esos objetivos.

Se hace necesario, entonces, identificar un grupo de

indicadores, cuantitativos y cualitativos que expresen el nivel y la calidad

del cumplimiento de cada objetivo.

6. Como se hace un plan de acción

utilizando gestión estratégica.

La

planificación de acción es el proceso en el que planificas lo que pasará en el

proyecto u organización en un período determinado de tiempo e indicará los recursos

que necesitas, es la guía en el trabajo diario. Sin un marco estratégico

no se sabe a dónde se va ni por qué, sin un plan de acción lo más

probable es que el plan estratégico se quede en un sueño.

¿Qué es la planificación

de acción?

Es el proceso que guía

las actividades diarias de una organización o proyecto y determina sus

necesidades, cuándo deben realizarse, quién debe hacerlas y qué recursos o

aportaciones se necesitan. Corresponde al proceso de poner en práctica los

objetivos estratégicos; por eso, también se llama planificación funcional.

La

mayoría de los planes de acción consisten en los siguientes elementos:

Ø

Una

declaración de lo que se debe lograr

(la producción o los resultados que surgen del proceso de planificación

estratégica).

Las

áreas resultantes clave del plan estratégico son los objetivos de la

planificación de acción. Resulta útil resumir la producción esperada en el

período planeado en un resumen de producción. Esto te proporciona una lista de

control de progresos rápida, o lo que es lo mismo, un conjunto de indicadores

sobre los que evaluar la pregunta: ¿estamos realizando las actividades

planificadas y se están produciendo los resultados que anticipamos?

Plan

de Recursos Humanos

Cuando preparas

tu plan de acción, puede ser útil desarrollar un plan de recursos humanos. Esto

es un resumen de lo que vas a necesitar en términos de recursos humanos para

llevar a cabo las actividades. En este plan puedes incluir:

Necesidades de

personal ya tratadas, personal adicional o apoyo necesario.

Necesidades de desarrollo de la capacidad

para permitir al personal realizar sus actividades.

Esto proporciona

un resumen útil y ayudará a elaborar un marco temporal para las actividades

planificadas, asimismo, proporciona un resumen útil de las implicaciones del

plan de acción en el ámbito de recursos humanos, que te ayudará a poner en

práctica tus planes y será un punto de referencia útil para los donantes.

Obtención

de Recursos

Los recursos

que necesitas para llevar a cabo un plan de acción incluyen:

Ø

Equipo.

7.

Diferencias entre gestión de competencias y gestión de la calidad.

La gestión de

calidad total se extiende mas allá de la propia organización para implicar

también a suministradores y a clientes, concepto este último que se amplia al

incluir no solo los tradicionales (externos) sino también los clientes

internos. En esta línea, tanto la satisfacción del usuario como la del empleado

son considerados objetivos esenciales.

Proliferan las

teorías, pero quizás sean cuatro los puntos básicos que subrayan las últimas y

más afortunadas tendencias de TQM: mantener como principal objetivo la mejora

de los productos y servicios; actuar de manera que la calidad no dependa de

inspecciones; formar continuamente al personal y suprimir las barreras entre

los servicios, así como toda forma de dirección por cifras. La calidad es un

problema de orientación, de liderazgo, de participación de los empleados y de

formación. En cualquier caso, la mejora de la calidad es un proceso sin fin,

que debe llevarse paso a paso y del que no se pueden esperar resultados

inmediatos.

Para conocer los

principios son la base Gestión de Calidad:

El Papel de Liderazgo

Ø

Vista hacia el

futuro: Mirar hacia el futuro y centrarse en satisfacer las necesidades de

nuestra comunidad, clientes y otras organizaciones con las que se trabaje cada

día.

Ø

Innovación:

Fomentar la innovación, reconociendo la necesidad de cambio, para que el

personal adquiera el deseo innato de mejorar y hacerlo bien.

Ø

Reconocimiento Apoyar

y reconocer los esfuerzos del personal involucrado en el trabajo en equipo de

manera visible y activamente.

Ø

Proceso

decisorio: escuchando las opiniones del personal, a favorecer el enfoque de

equipo en cuanto a dirigir oportunidades para la mejora, a recoger datos para

la toma de decisiones. Todo ello, apoyando al personal a tomar sus propias

decisiones.

El Papel del Personal

Ø

Apoyo el activo

más importante es el personal: Legitimando al personal para mejorar los

procesos de trabajo, se establece un ambiente de trabajo más humano, fomentando

lo que conducirá a un crecimiento tanto personal como organizacional.

Ø

Equipos:

Desarrollar un ambiente de trabajo en equipo, en el que los objetivos comunes

sean calidad-servicio, el avance hacia el conocimiento científico y la mejora

continua en todas las áreas.

Ø

Proceso de

Mejora: Diseñar un modelo que enseñe a resolver problemas, así como las

herramientas que permitan a los empleados simplificar procesos administrativos

orientados a las necesidades de los clientes, superando el miedo hacia el

cambio y el desconocimiento de la materia.

Ahora

analizaremos los siguientes términos:

Ø

Gestión:

efectuar acciones para el logro de objetivos

Ø

Competencia:

aptitud; cualidad que hace que la persona sea apta para un fin. Suficiencia o

idoneidad para obtener y ejercer un empleo. Idóneo, capaz, hábil o propósito

para una cosa. Capacidad y disposición para el buen de desempeño.

Estos términos

por separado no nos dan mucha claridad o luz de su utilización en la

administración, sin embargo veamos las interacciones que se suceden entre

ellos.

La gestión por

competencias es la herramienta estratégica indispensable para enfrentar los

nuevos desafíos que impone el medio. Es impulsar a nivel de excelencia las

competencias individuales, de acuerdo a las necesidades operativas. Garantiza

el desarrollo y administración del potencial de las personas, "de lo que

saben hacer" o podrían hacer.

La gestión por

competencias hace la diferencia entre lo que es un curso de capacitación, con

una estructura que encierre capacitación, entrenamiento y experiencia que son

necesarios de definir para los requerimientos de un puesto o identificar las

capacidades de un trabajador o de un profesional.

|

Gestión de calidad |

Gestión de competencias |

|

Se Centra en la

satisfacción del cliente, ósea, esforzarse en conocer y cumplir con las

necesidades, tanto internas como externas, de nuestro cliente |

Concientiza que cada

tipo de negocio necesita, personas con perfiles específicos y que cada puesto

de trabajo existente en la empresa tiene características propias y debe ser

ocupado por profesionales que posean un determinado perfil de

competencias. |

|

Organiza el

trabajo como un proceso y analizar los procesos para obtener una mejora

continua. |

Reconoce que

aquéllos que ocupan puestos gerenciales, son responsables de ofrecer

oportunidades que permitan el desarrollo y adquisición de nuevas

competencias. |

|

Mide los

resultados y establece equipos de mejora formados por el personal, los cuales

conocen el proceso a analizar, y también a sus clientes, que son los que se

benefician de sus servicios y productos. |

Sugestiona que

siempre habrá espacio para el desarrollo de nuevas competencias, y que a lo

que hoy se exige como buen desempeño de una tarea, mañana podrán agregársele

nuevos desafíos. |

|

Reconoce que la

persona, aislada o en grupo, es la clave de la organización, y consolida

organizaciones que ofrecen un ambiente libre de temores y culpas hacia los

demás, reconociendo los valores de su personal. |

Las premisas

básicas deben ser difundidas hasta que sean parte de la cultura general y

sean internalizadas en las actitudes y comportamientos de todos. |

8.

La gestión estratégica en

La contabilidad de dirección estrattégica surge en la década de los

ochenta como un nuevo paradigma

contable que tiene por objeto ayudar al empresario a para la

organización, basándose en el análisis e interpretación de la información

interna y externa de la empresa.

Los informes que procesa, analiza ee interpreta la contabilidad de

dirección estratégica proceden de dos ámbitos diferentes, pero muy

interrelacionados:

Ø

Informes procedentes del entorno (financiero y no

financiero).

Ø

Informes derivados de la propia organización

Ø

Informes financieros (contabilidad financiera y contabilidad

de gestión).

Ø

Informes no financieros (cuantitativos y cualitativos).

Todos estos informes son analizadoss e interpretados por la contabilidad

de dirección estratégica a fin de obtener información estratégica suficiente, relevante y oportuna

que comunica a la alta dirección para apoyar la adopción de decisiones

estratégicas y estructurales, de las que derivará la toma de decisiones

tácticas y operativas que apoya a la contabilidad de gestión.

De todo ello se deduce que la contaabilidad de dirección estratégica

tiene un contenido pluridisciplinar

que va más allá de la contabilidad financiera y de la contabilidad

de gestión, de las cuales se nutre en parte, para adoptar una visión más amplia, estratégica, dinámica y flexible que permita a

la empresa adaptarse continuamente al entorno, obtener ventajas competitivas sostenidas

y asegurar la viabilidad y supervivencia de la organización.

La contabilidad de dirección estrattégica interviene en los tres

procesos básicos de la alta dirección:

1. Diagnóstico permanente y evvolutivo de la organización:

1.1 Análisis del ámbito externno: determinación de las

oportunidades y amenazas que presenta el entorno en cada momento.

1.2 Análisis interno: identificacióón de las fuerzas y debilidades de la

empresa en cada uno de los segmentos de actividad.

1.3. Determinación de la posición ccompetitiva de la organización:

ventajas e inconvenientes que presenta (para apoyar la elección de

estrategias).

2. Planificación estratégica: determinación de

objetivos, formulación de estrategias y su desarrollo e implementación.

3. Control estratégico: >que asegure la obtención de ventajas competitivas,

en un enfoque de mejora continúa hacia la excelencia empresarial.

9. Uso del

Impacto tecnológico en

A partir de la mitad de la década de los ochenta el factor tecnológico

ha pasado a constituir un vector estratégico que permite que la empresa mejore

su posición competitiva, pues su ausencia produce una grave insuficiencia para

generar innovaciones en productos y procesos. Es necesario gestionar estos

recursos tecnológicos con la misma eficiencia que los demás para que la empresa

adquiera una mayor capacidad de adaptación y la posibilidad de anticipar, e

incluso provocar rupturas que le permitan renovar sus ventajas competitivas en

el momento oportuno.

El pensamiento moderno ha llegado a establecer que la tecnología no debe

considerarse como un medio de producción externo que puede adquirirse en

cualquier momento, sino como un input que puede

perfeccionarse o generarse a través del propio proceso transformador. Además,

la perfecta comprensión de la tecnología hace necesario que llegue a dominarse

el proceso de innovación tecnológica, que hace referencia al conjunto de

decisiones relativa a la tecnología, creación, adquisición, perfeccionamiento,

asimilación y comercialización, lo que incluye la estrategia tecnológica y la

transferencia de tecnología.

El incremento que se produce en la década de los ochenta en el número de

publicaciones sobre la importancia estratégica de la gestión de la tecnología y

de la innovación tecnológica no es fruto del azar, sino que constituye la

respuesta a una serie de cambios radicales que se generaron en el entorno

empresarial a lo largo de la década anterior.

La gestión eficiente de la innovación es muy compleja y sus resultados difícilmente diagnosticables, porque la fase de gestación y concepción de un nuevo producto se alarga de manera imprevisible y viene sembrada de trabas técnicas, algunas difíciles de superar. Además durante estos periodos, las empresas deben soportar elevados costes, no cubiertos por ingresos, lo cual afecta negativamente su desempeño financiero.

La adquisición de tecnología implica importantes desembolsos al crear un

vinculo de dependencia muy fuerte con las entidades que han cedido su

tecnología, si ha esto se añade el hecho de que los ciclos de vida de los

productos son cada vez más cortos, las empresas dispondrán de poco tiempo para

recuperar el dinero invertido en el proyecto de innovación aunque la

comercialización del nuevo producto se realice a gran escala para un mercado

global. Por ello se hace imprescindible en la empresa de una nueva cultura

inequívocamente innovadora para sobrevivir en un entorno tecnológico.

10. Gestión

de

Innovación, ¿qué es? "la innovación es

algo nuevo, una invención, una idea nueva"; innovar no implica únicamente

la generación de una idea brillante para un nuevo producto o proceso, sino que

también incluye todas las fases desde el diseño y evaluación de la eficiencia,

hasta la implementación de la idea. La implementación de una innovación se

lleva a cabo con la creación o mejora de una pieza, producto, proceso o sistema

puestos en el mercado. Por el contrario, por invención se entiende el concepto,

plan o modelo de creación o mejora de una pieza, producto, proceso o sistema

que, aunque pueda derivar en el certificado de una patente, en la mayoría de

los casos no es comercializada y por tanto la innovación al final no es

implementada. La innovación es de importancia trascendental en el proceso

de desarrollo económico, de generación de valor y de riqueza.

El ritmo y alcance de los cambios que se están

produciendo en el entorno, en las empresas y las actividades que desarrollan no

tienen precedentes. La empresa necesita adaptarse o morir. En este sentido, la

necesidad de cambio puede hacer a la empresa entrar en una dinámica innovadora

que genere dos círculos virtuosos si la innovación se enfoca del modo adecuado.

Por un lado, la innovación permite obtener ventajas competitivas que se

traducen en mayores rentas generadas y, por tanto, una mayor dotación de

recursos dentro de la empresa. Esto permite reforzar la innovación empresarial

creando un círculo vicioso. En segundo lugar el proceso innovador consiste en

crear conocimiento y darle un fin práctico al mismo, lo que refuerza el

conocimiento previo relacionado así como la experiencia innovadora de la

empresa, componentes esenciales de la capacidad de innovación de forma que

cuanto más se innova más sencillo resulta innovar. Todo ello implica que la

empresa debe orientarse hacia la innovación continua, entendida como un proceso

de aprendizaje de forma que se introduzcan mecanismos que estimulen las

distintas fuentes de innovación y promueva el proceso de aprendizaje mediante

medidas estimuladoras de la creatividad y la comunicación. También resulta

trascendente que la empresa se centre en lo que sabe hacer bien para aprovechar

el efecto multiplicador y adquirir cierta inercia innovadora que facilite a la

empresa avanzar por su senda tecnológica y favorezca los cambios futuros. Todo

lo que no sea competencia esencial debería ser exteriorizado

La gestión de las

innovaciones es extremadamente

complicada y amplia, de ahí que la mayoría de las nuevas ideas no se conviertan

en productos o servicios de éxito en el mercado. Si innovar necesita de una

gestión de éxito, la empresa va a requerir una serie de cosas, que se pueden

concretar fácilmente, y que conviene obtener de fuentes externas. Entre éstas

están: información acerca de lo que se puede hacer; información acerca de cómo

hacerlo; ayuda a la empresa para que tome la decisión correcta en cuanto a qué

hacer y cómo llevarlo a cabo; apoyo en la planificación e implementación;

fondos para financiar los desarrollos que sean necesarios, además de

asesoramiento para obtener subvenciones y préstamos apropiados; asegurar de

alguna forma que la empresa no se verá excesivamente desviada por la presión y

urgencia a corto plazo; pericia específica sobre tecnología, marketing, gestión

y organización; formación y desarrollo de destrezas (competencias) en distintos

niveles. Para crear una empresa innovadora no es la tecnología; sino la gente,

la cultura la comunicación. Un planteamiento integral de la gestión de la

innovación debe tener en cuenta, además de la tecnología y de los procesos

comerciales dentro de la propia empresa, a esos otros elementos "más

blandos". El objetivo tiene una doble vertiente: una visión

tecnológicamente informada de la estrategia de negocio, combinada con una

visión estratégica del desarrollo tecnológico.

Herramientas de Gestión de

En la gestión de la innovación se han empleado muchas

metodologías y técnicas en distintas fases del proceso de innovación con el fin

de hacerlo más llevadero y obtener una mejor eficiencia. Estas metodologías y

técnicas se conocen como Herramientas de Gestión de la innovación (HGIs). Las Herramientas de Gestión Estructurada de

1.- Benchmarking: Proceso de mejora a través de una continua

identificación, entendimiento y adaptación de las prácticas y procesos más

destacados que se encuentran dentro y fuera de una organización. El proceso del

benchmarking implica la comparación de la ejecución de ciertas prácticas de una

compañía, tomando como base parámetros mensurables de importancia estratégica

con otras compañías que se sabe han obtenido el mejor rendimiento en esos

parámetros; su desarrollo es un proceso iterativo y continuo, que puede y suele

implicar la puesta en común de información con otras organizaciones que

trabajen en conjunción, con el fin de conseguir una medición de resultados

comparables adecuada. Hay cuatro tipos

básicos de benchmarking:

a.- Interno (Evaluación comparativa de operaciones internas). Su

objetivo es identificar, comparando los niveles de ejecución interna en una

organización.

b.- Competidores (Evaluación comparativa externa con competidores

directos de producto). Su objetivo es compararse con las empresas que se mueven

en los mismos mercados con productos, servicios o procesos de trabajo más

competitivos.

c.- Funcional o de

d.- Genérico o de Proceso (Evaluación comparativa de un proceso en una o

varias organizaciones diferentes). Se centra más en procesos de trabajo

excelentes, que en las prácticas empresariales de una determinada organización

o industria.

2.- Brainstorming: Es un método de creación de ideas en grupo muy

utilizado para identificar problemas, ofrecer soluciones alternativas a

problemas o facilitar oportunidades de mejora. El término tormenta de ideas, es

ahora muy común como término genérico para expresar "el pensamiento creativo".

Este pensamiento surge de manera natural y no requiere planificación alguna.

Cuantas más alternativas haya, más posibilidades habrá

de dar con la mejor solución. Se puede aplicar en cualquier tipo de empresa,

este método puede servir de ayuda en alguna de las siguientes situaciones:

a.- Cuando sea necesario definir el proyecto o el

problema sobre el que la empresa deba trabajar;

b.- Cuando la

empresa tenga que diagnosticar problemas;

c.- Cuando sea necesario reconducir un proyecto

presentando las posibles soluciones;

d.- Cuando la empresa tenga que identificar la

resistencia potencial a las soluciones propuestas.

3.- Reingeniería de Procesos: Consiste en el replanteamiento fundamental y el

rediseño radical de los procesos de negocio con el fin de conseguir mejoras

espectaculares en las medidas actuales más relevantes sobre los resultados,

tales como son el coste, la calidad, el servicio y la rapidez de respuesta. Se

deben tener en cuenta siete principios para llevar a cabo un programa de

Reingeniería de Procesos exitoso:

a.- Organización en torno a los resultados, no en

torno a las tareas.

b.- El proceso deberán llevarlo a cabo aquellos que

vayan a hacer uso de sus resultados.

c.- Mezclar el trabajo de procesamiento de información

con el de la producción real de la información.

d.-Tratar

los recursos que estén dispersos geográficamente como si estuvieran

centralizados.

e.- Relacionar las actividades paralelas en lugar de

integrar sus resultados

f.- Tomar las decisiones en el propio lugar donde se

está desarrollando el trabajo y establecer un control sobre el proceso.

g.- Capturar la información sólo una vez y en la

fuente.

La reingeniería de procesos se puede aplicar a

cualquier tipo de empresa (industrias, minoristas, servicios, etc.) y a los

organismos públicos (con sumo potencial de mejora, en este campo). Tanto las

empresas como los organismos deberían cumplir los siguientes requisitos:

Tener un fuerte compromiso de la dirección de la empresa de cara a nuevas formas

de trabajo y a la innovación radical del negocio. Contar con una

infraestructura de tecnologías de la información (TIC´s)

bien establecida. Además, se puede aplicar a las empresas que se enfrentan a

problemas tipo, como: Altos costes operativos, baja calidad ofrecida a los

clientes, alto nivel de procesos "cuello de botella", que provocan

falta de capacidad productiva en épocas de aumentos de pedidos.

4.- Gestión del Cambio: Proceso a través del cual las personas y la cultura de una organización

se alinean con los cambios de sistemas, la estrategia de negocio y la

estructura organizacional. Cualquier plan activo de gestión de cambios entiende

y se compromete a los cambios independientemente de cuál sea el método de

aplicación (a saber; la reingeniería, la tecnología de la información o

iniciativas estratégicas); alinea los elementos clave de la organización

(estructura, roles, habilidades, etc.) para conseguir el cambio deseado y

permite la mejora continua en los resultados con el objeto de sostener el cambio.

Se puede y debe aplicar en cualquier tipo de empresa, ya que el cambio en sí se

puede referir al producto, al proceso, a la estrategia de negocio o a la

estructura de la organización. No debemos olvidar que la empresa está sometida

a un cambio continuo; cuando no cambia a mejor, cambia a peor.

En el proceso de

a.- Preparación: Consta de tres actividades básicas de preparación:

Desarrollar un sentimiento de la necesidad de cambio en toda la organización,

que después se convertirá en el principal impulsor para el mismo; Hacer un

amplio diagnóstico de la situación actual para identificar las principales

oportunidades y posibilidades de éxito de forma rápida; diseñar y planificar la

fase 2; dividir la organización en grupos más pequeños.

b.- Planificación y Solución de Problemas: Es la parte más intensa del proceso. Por un lado

incluye la creación de ideas y por otro, cómo llevarlas a la práctica. Esta

fase consta a su vez de cinco pasos: Creación de un modelo, Desarrollo y

evaluación de ideas, Selección de ideas, Plan de puesta en práctica y

Comunicación.

c.- Puesta en Práctica: La última fase del proceso de Gestión del Cambio se

suele omitir, a pesar de ser una parte fundamental en el proceso. En la puesta

en práctica hay que tener en cuenta lo siguiente: Si no se hace bien se

desperdiciará todo el esfuerzo previo. Se debe proveer una infraestructura para

la puesta en práctica con el fin de sostener y controlar el proceso. Se debe

completar el proceso de puesta en práctica de las ideas en el tiempo acordado.

Además, estos cambios propuestos no se agotarán una vez implantados los

sistemas y procedimientos, creencias y actitudes, sino que se renovarán para

mejorar los objetivos, estándares y resultados de forma continua.

11. Caso Práctico. Aplicar el

concepto de gestión estratégica a un caso práctico.

Empresa Productos de

Limpieza X

Se dedica a la fabricación, distribución y venta de productos

de limpieza concentrados para empresas dedicadas a este ramo, como son

desinfectantes concentrados, multiusos concentrados, hipoclorito de sodio,

entre otros productos. También se fabrican ambientadores para vehículos en

varias presentaciones (spray, pastillas, gel, madera y cartón absorbente)

además de la distribución de productos importados asociados al cuidado de

vehículos.

Visión

Ser

la primera empresa a nivel nacional en fabricación y distribución de

ambientadores y desodorantes para los autos, de igual forma ser reconocida en

el área de insumos por las empresas de limpieza como un proveedor confiable y

de calidad, siempre bajo exigentes patrones de ética y rentabilidad.

Misión

Cumplir

con los estándares de calidad establecidos, aumentar nuestra penetración en el

mercado con nuestros productos, satisfaciendo las necesidades de nuestros

clientes y cumpliendo con las expectativas financieras de nuestros accionistas.

Objetivos por Área Organizacional

·

Financieros

Ø

Aumentar

la rentabilidad de la empresa y la creación de riqueza.

·

Operaciones

Ø

Optimizar el

proceso de Fabricación

Ø

Mejorar el

proceso de Distribución

Ø

Rediseñar las

políticas de incentivos por ventas

·

Clientes

Ø

Mejorar

la atención y calidad en los servicios prestados al cliente

Ø

Aumentar

el posicionamiento en el mercado

·

Crecimiento y Formación

Ø

Adquirir

tecnología adecuada para optimizar el proceso de fabricación y llenado

Ø

Desarrollar

políticas de entrenamiento y desarrollo para el personal

Indicadores

de

|

Objetivos |

Meta |

Indicador |

Plan de Acción |

|

Aumentar la

rentabilidad de la empresa |

Incrementar en un 20% la rentabilidad de la empresa |

Ganancias antes del interés, los impuestos, la depreciación

y la amortización (EBITDA) = créditos - costos (excepto interés,

depreciación, amortización e impuestos) |

Desarrollar, implementar y mantener planes

agresivos de venta |

|

Incremento de la cartera de clientes |

|||

|

Mantener

precios competitivos acordes con los requerimientos del mercado |

|||

|

Mejorar la eficiencia de las operaciones de

producción y distribución |

Rentabilidad por cliente = Costos x clientes / Beneficios

x clientes |

Desarrollar

la venta de productos a clientes Profit |

|

|

Mejorar la

penetración de productos en la cartera de clientes existentes |

|||

|

Analizar el proceso

de producción para disminuir el desperdicio |

|||

|

Garantizar la

producción dentro de los parámetros de compromisos establecidos por ventas |

|||

|

Disminuir

los costos operativos |

Reducción de costos por unidad |

Costo por Unidad de producción |

Desarrollar

estrategias de control de gastos operativos y de distribución |

|

Supervisar el

despacho adecuado del total de unidades vendidas en las rutas semanales de

distribución |

|||

|

Analizar las

rutas de distribución |

Indicadores

de

|

Objetivos |

Meta |

Indicador |

Plan de Acción |

|

Optimizar Proceso de Fabricación |

Disminuir los

tiempo promedio de fabricación en un 15% en un año |

% de

Disminución de los tiempos promedios de fabricación=((Tiempo promedio de

fabricación del año pasado-tiempos promedio de fabricación actual)/Tiempo

promedio de fabricación del año pasado)*100 |

Realizar un

estudio de desperdicio de tiempo para optimizar los procesos |

|

Implementar

las normas y procedimientos definitivos en el área |

|||

|

Desarrollar e

implementar un plan de entrenamiento para el supervisor de esa área. |

|||

|

Disminuir los

desperdicios por errores en la fabricación en 0,5% |

% Desperdicio

por Errores= (Cantidad de Kg. de desperdicio/Cantidad total de Kg.

fabricados)*100 |

Desarrollar e

implantar una herramienta para determinar la cantidad de desperdicio y las

causas que lo originaron |

|

|

Establecer

reuniones operativas quincenales con la gerencia para estudiar estos

problemas |

|||

|

Realizar

talleres para los trabajadores del laboratorio donde se expongan las normas y

procedimiento para la correcta fabricación de los productos |

|||

|

Definir un

plan de limpieza general de todos los equipos del laboratorio para evitar las

contaminaciones de los productos terminados |

|||

|

Mejorar el

Proceso de Distribución |

Aumentar a

4.000 Lts Mensuales |

Cantidad de

Litros de Productos Líquidos Distribuidos al Mes |

Diseñar y controlar

matriz de rutas criticas para la entrega masiva de los Productos Líquidos |

|

Aumentar a

10.000 Unds. Mensuales |

Cantidad de

Unidades de ambientadores distribuidas al Mes |

Diseñar y controlar

matriz de rutas criticas para la entrega masiva de las unidades de

ambientadores |

|

|

Obtener un 80

% de Entregas a Tiempo |

% Entregas a

Tiempo= ((Total Pedidos entregados a Tiempo al mes)/Total Pedidos Entregados

al mes)*100 |

Realizar

matriz de control de pedidos y tiempos de entrega ofrecidos |

|

|

Realizar Inversión para el Desarrollo de Nuevos

Mercados (Clientes y Zonas) |

Nº de

Clientes Nuevos |

Adquirir 1

Vehículo 350 |

|

|

Nº de Zonas

Atendidas |

Contratar fuerza

de venta |

Indicadores

de

|

Objetivos |

Meta |

Indicador |

Plan de Acción |

|

Mejorar la

atención y calidad en los servicios prestados al cliente |

Mejorar los tiempos de entregas en un 25% con

respecto al actual en un año |

1.- % de Mejora en los Tiempos de Entregas=((Tiempo

promedio de entrega del año pasado-tiempos promedio de entrega actual)/Tiempo

promedio de entrega del año pasado)*100 |

Establecer un sistema de control para medir todos

los tiempos de entrega de nuestros productos |

|

Identificar los tiempos promedios en la actualidad |

|||

|

Identificar

los factores que están afectando los tiempos de entregas |

|||

|

Desarrollar

con el personal un plan de acción para atacar los procedimientos a mejorar |

|||

|

Adecuar el área de despacho para mejorar los

procesos logísticos que hay se desarrollan. |

|||

|

Alcanzar una satisfacción de nuestros clientes en

un 96% en nuestros productos y servicios en un año |

2.- % de Clientes Satisfechos=(Cantidad clientes

Satisfechos/Cantidad total de clientes)*100 |

Desarrollar instrumento

para evaluar el grado de satisfacción de nuestros clientes |

|

|

Consolidar los resultados y focalizar los procesos

en donde debemos mejorar según la perspectiva de nuestros clientes |

|||

|

Desarrollar plan

de acción para cubrir estas brechas |

|||

|

Desarrollar

charlas con el personal para concientizar de la importancia de nuestra

orientación a los clientes |

|||

|

Aumentar

nuestro posicionamiento en el mercado |

Aumentar nuestras ventas en 20% y nuestra cartera

de clientes en un 5% anualmente |

1.- % de Incremento en Ventas= ((Ventas del año acumulado-Ventas

acumuladas del año pasado)/Ventas acumuladas del año pasado)*100 |

Desarrollar e

implementar un plan de publicidad y mercadeo de nuestros productos |

|

Realizar un

plan de captación de nuevos clientes a través de un nuevo plan de incentivo a

la fuerza de venta |

|||

|

2.- % de Incremento de Clientes= ((Cantidad de

clientes actuales-Cantidad de clientes del año pasado)/Cantidad de clientes

del año pasado)*100 |

Aperturar

nuestras operaciones de venta y distribución de nuestros productos en las

zonas desasistida por la empresa (Zona Oriental y los Estados Táchira y

Mérida) |

Indicadores

de

|

Objetivos |

Meta |

Indicador |

Plan de Acción |

|

Optimizar Proceso de Fabricación |

Disminuir los tiempo promedio de fabricación en un

15% en un año |

% de Disminución de los tiempos promedios de

fabricación=((Tiempo promedio de fabricación del año pasado-tiempos promedio

de fabricación actual)/Tiempo promedio de fabricación del año pasado)*100 |

Realizar un estudio de desperdicio de tiempo para

optimizar los procesos |

|

Implementar las normas y procedimientos definitivos

en el área |

|||

|

Desarrollar e implementar un plan de entrenamiento para

el supervisor de esa área. |

|||

|

Disminuir los desperdicios por errores en la

fabricación en 0,5% |

% Desperdicio por Errores= (Cantidad de Kg. de

desperdicio/Cantidad total de Kg. fabricados)*100 |

Desarrollar e implantar una herramienta para

determinar la cantidad de desperdicio y las causas que lo originaron |

|

|

Establecer reuniones operativas quincenales con la

gerencia para estudiar estos problemas |

|||

|

Realizar talleres para los trabajadores del

laboratorio donde se expongan las normas y procedimiento para la correcta

fabricación de los productos |

|||

|

Definir un plan de limpieza general de todos los

equipos del laboratorio para evitar las contaminaciones de los productos terminados |

|||

|

Mejorar el

Proceso de Distribución |

Aumentar a 4.000 Lts

Mensuales |

Cantidad de Litros de Productos Líquidos

Distribuidos al Mes |

Diseñar y controlar matriz de rutas criticas para

la entrega masiva de los Productos Líquidos |

|

Aumentar a 10.000 Unds.

Mensuales |

Cantidad de Unidades de ambientadores distribuidas

al Mes |

Diseñar y controlar matriz de rutas criticas para la

entrega masiva de las unidades de ambientadores |

|

|

Obtener un 80 % de Entregas a Tiempo |

% Entregas a Tiempo= ((Total Pedidos entregados a

Tiempo al mes)/Total Pedidos Entregados al mes)*100 |

Realizar matriz de control de pedidos y tiempos de

entrega ofrecidos |

|

|

Realizar Inversión para el Desarrollo de Nuevos

Mercados (Clientes y Zonas) |

Nº de Clientes Nuevos |

Adquirir 1 Vehículo 350 |

|

|

Nº de Zonas Atendidas |

Contratar fuerza de venta |

||

|

Rediseñar las políticas de incentivos por ventas |

Diseñar un nuevo esquema de comisiones por

rendimiento |

Nuevo esquema de comisiones por rendimiento |

Diseñar esquema de incremento de comisiones por venta

en función del % de cumplimiento del ppto. Mensual |

|

Revisión del impacto del nuevo esquema de

comisiones en la rentabilidad de la operación |

|||

|

Nuevo esquema de bonificación por mantenimiento de

cuentas |

Diseñar esquema de bonificación por mantenimiento

de cuenta |

||

|

Establecer un premio semestral por gestión de

ventas |

Premio equivalente al 1% de ganancias obtenidas por

ventas en el período |

Previsión del gasto en los ingresos mensuales |

|

|

Establecer un sistema de control de gestión de

clientes |

Conclusión

Una estrategia debe ser una declaración tangible y

útil del propósito empresarial de la compañía.

El grado de detalle con el que una compañía puede

proporcionar una propuesta de valor diferenciada a sus clientes no sólo lleva

al cumplimiento financiero, sino que proporciona valor suficiente sobre los

procesos, competencias y la cultura que se debe desarrollar para lograr el

éxito.

Una de las claves del éxito consistirá en saber plasmar en Planes Operativos, el Plan

Estratégico de la compañía y en particular sincronizar el Plan de Tecnologías con los Planes de Desarrollo (focalizado en el

negocio) y el Plan de Organización (focalizado

en la propia estructura organizativa).

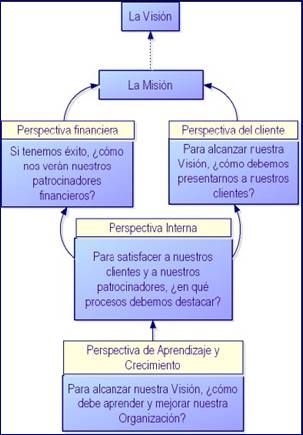

Herramientas como los cuadros de mando integrales

ayudan a las empresas a definir con claridad su estrategia, a transmitirla de

forma indirecta a la organización y a los accionistas, a alinear todos los

departamentos y a realizar un seguimiento del rendimiento y del cumplimiento de

la estrategia por medio de su evaluación.

Infografía

http://www.eumed.net/libros/2006c/220/1m.htm

http://www.monografias.com/trabajos10/planes/planes.shtml

http://www.uach.cl/encuentrofinanciero/ponencias/Dia2/07_Jorge_Diaz.ppt

http://www.monografias.com/trabajos/ctrolcali/ctrolcali.shtml

http://www.nodo50.org/cubasigloXXI/economia/gmendez_310705.pdf

http://www.guia.ceei.es/interior.asp?MP=3

http://www.improven.com/Clientes/PlantillaCasos.aspx?ind=302&sec=14