República

Bolivariana de Venezuela

UNIVERSIDAD YACAMBÚ

Vicerectorado de Estudios a

distancia

Pregrados Virtuales

Licenciatura en Contaduría Pública (ACP)

Facilitadora:

Mónica Pacheco

Realizado por: Carmen Celina Espinoza

TRABAJO 7

Principios básicos de

contabilidad

Sección "A"

El estudio y manejo de la información de los libros diarios y

mayor nos proporciona la herramienta para conocer la situación de una empresa

en un momento dado.

Los libros

de diario y de mayor le producen información

muy valiosa al gerente

de la

empresa ya que lo ayuda a corregir los planes del negocio por

cualquier variación desfavorable.

Los Estados Financieros son los documentos que

proporcionan informes periódicos a fechas determinadas, sobre el estado o

desarrollo de la administración de una compañía, es decir, la información

necesaria para la toma de decisiones en una empresa

Artículo 25.

1. Todo empresario deberá llevar una

contabilidad ordenada, adecuada a la actividad de su empresa que permita un

seguimiento cronológico de todas sus operaciones, así como la elaboración

periódica de balances e inventarios. Llevará necesariamente, sin perjuicio de

lo establecido en las leyes o disposiciones especiales, un libro de Inventarios

y Cuentas anuales y otro Diario.

2. La contabilidad será llevada

directamente por los empresarios o por otras personas debidamente autorizadas,

sin perjuicio de la responsabilidad de aquéllos. Se presumirá concedida la

autorización, salvo prueba en contrario

ü Libros Contables (libros Diario, Mayor e Inventario) según las

exigencias del Código de Comercio Venezolano.

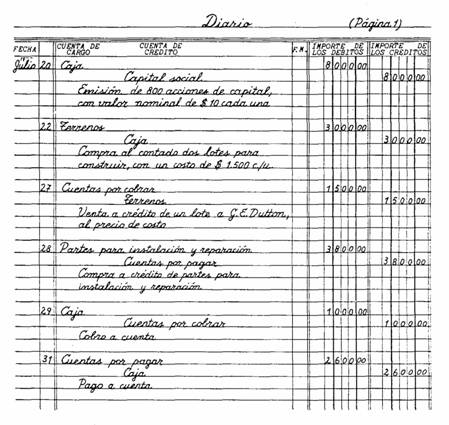

ü Libro diario

Es

el libro donde se registran cronológicamente todas las transacciones realizadas

por la empresa durante el mes, en el orden que haya tenido lugar durante el

lapso de tiempo (compra, ventas, pagos, cobros, gastos, etc.). Consta de las

columnas del Debe y la del Haber. Al finalizar el mes se cuentan los registros

de débitos y de créditos, y se añaden al libro mayor.

Y

el libro diario cumple tres útiles funciones:

• Reducir los errores, ya que si todas las

operaciones son registradas directamente en el mayor podría existir el peligro

de omitir el crédito o el débito de un asiento, y esto se reduce al mínimo con

el uso del libro diario, ya que para cada operación se registran juntos los

débitos y los créditos, permitiendo descubrir esta clase de errores.

• Se obtiene un registro completo de las

operaciones, ya que para cada una de las operaciones se registran los créditos

y débitos en perfecto balance, obteniendo así un registro completo de la

transacción en un solo lugar.

• Todos los datos referentes a las

operaciones aparecen en su orden cronológico.

En

este libro se puede encontrar con diversa información, como son los movimientos

de cada cuenta (débito y crédito), la fecha completa en la que se realizó el

comprobante, el saldo final de cada cuenta, etc.

Importancia

y finalidad

Es un libro

que debe ser llevado obligatoriamente por todo comerciante, según lo señala el Código

de Comercio en el Art. 32, además de ser sellado y presentado en el

Registro Mercantil antes de ser utilizado (Art.

El Libro

Diario es conocido como libro de Entrada Original, porque en él se registran

por primera vez las operaciones de la empresa. En el quedarán registradas todas

las transacciones que se dan

El libro

Diario puede ser:

El Diario de

Dos Columnas. (Este libro es el más utilizado) al momento de llevarlo al

Registro Mercantil para registrarlo y sellarlo, en su primera página irá

El Diario

Multicolumnar.

Esta es otra

forma de Libro Diario. Como su nombre lo indica, su contenido incluye una serie

de columnas que se destinan a aquellas cuentas que tienen mucho movimiento, las

otras cuentas de poco movimiento que pueden afectarse en una determinada

transacción, se llevan en una columna especial que denominamos Cuentas Varias.

Este Diario

Multicolumnar hace las veces del Diario General y por lo tanto debe ser sellado

y registrado antes de utilizarse, generalmente es utilizado por

No existe un

modelo

único de Diario Multicolumnar, cada empresa lo diseña de acuerdo a sus

necesidades.

El manejo

del Diario Multicolumnar es sencillo, asentamos la operación cargándole y

abonándole a las cuentas respectivas, operación por operación, destinándole una

línea para cada operación, si se necesita otras líneas las utilizamos; pero se

debe tener

Una vez

registradas las operaciones de un determinado período generalmente en forma

mensual totalizamos las columnas; verificamos el total de los cargos que deben

ser igual al total de los abonos y luego se transfieren estos totales al Mayor

General.

ü

Código de Comercio

1.

El libro de Inventarios y Cuentas anuales se abrirá con el balance inicial

detallado de la empresa. Al menos trimestralmente se transcribirán con sumas y

saldos los balances de comprobación. Se transcribirán también el inventario de

cierre de ejercicio y las cuentas anuales.

2.

El libro Diario registrará día a día todas las operaciones relativas a la

actividad de la empresa. Será válida, sin embargo, la anotación conjunta de los

totales de las operaciones por períodos no superiores al mes, a condición de

que su detalle aparezca en otros libros o registros concordantes, de acuerdo

con la naturaleza de la actividad de que trate.

1.

Todos los libros y documentos contables deben ser llevados, cualquiera que sea el

procedimiento utilizado, con claridad, por orden de fechas, sin espacios en

blanco, interpolaciones, tachaduras ni raspaduras. Deberán salvarse a

continuación, inmediatamente que se adviertan, los errores u omisiones

padecidos en las anotaciones contables. No podrán utilizarse abreviaturas o

símbolos cuyo significado no sea preciso con arreglo a la ley, el reglamento o

la práctica mercantil de general aplicación.

2.

Las anotaciones contables deberán ser hechas expresando los valores en pesetas.

1.

Los empresarios conservarán los libros, correspondencia, documentación y

justificantes concernientes a su negocio, debidamente ordenados, durante seis

años, a partir del último asiento realizado en los libros, salvo lo que se

establezca por disposiciones generales o especiales.

2.

El cese del empresario en el ejercicio de sus actividades no le exime del deber

a que se refiere el párrafo anterior y si hubiese fallecido recaerá sobre sus

herederos. En caso de disolución de sociedades, serán sus liquidadores los

obligados a cumplir lo prevenido en dicho párrafo.

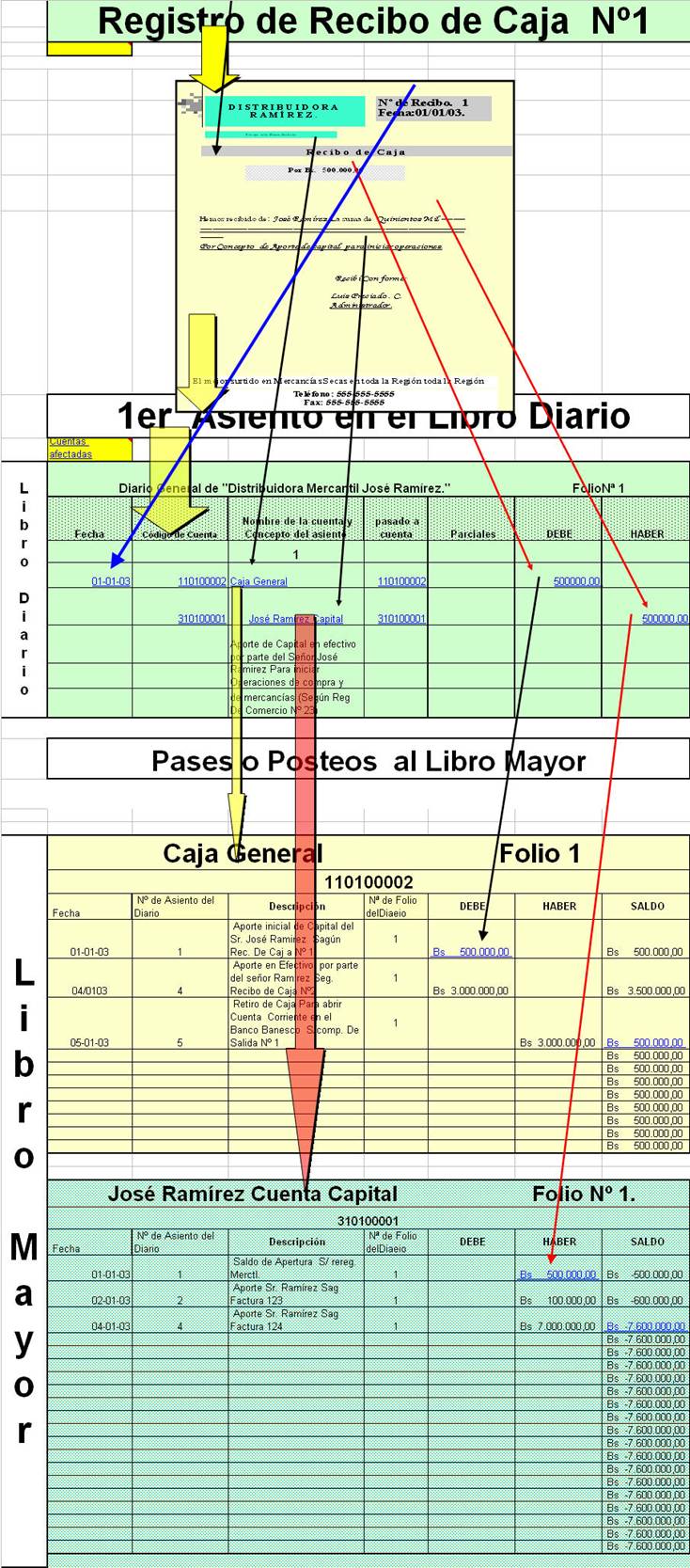

ü Libro Mayor

Es donde se registran las cuentas de activos, pasivos y

patrimonio. Es el libro de contabilidad en donde se organizan y clasifican las

diferentes cuentas que moviliza sus activos, pasivos y patrimonio.

Para que los registros sean válidos deben asentarse en el libro

debidamente autorizado. Es el registro o resumen de todas las transacciones que

aparecen en el libro diario, con el propósito de conocer su movimiento y saldo en

forma particular. Los cargos y créditos a las distintas cuentas, según se

muestra en los asientos de diario, se registran en las cuentas mediante el

proceso llamado pasar al mayor. Cuenta es una ficha individual que registra las

cantidades de una cuenta en el debe y en el haber, así como el saldo de la

misma. El libro mayor precisamente lo que hace es eso; anotar las cantidades

que intervienen en los asientos en su correspondiente cuenta del libro mayor,

representada por una T.

En estas dos cuentas (libro mayor) del asiento anterior, se tiene

un saldo deudor en caja (positivo) y un saldo acreedor en la cuenta de

clientes. Dado que cualquier empresa efectúa múltiples operaciones, la

valoración de sus elementos será objeto de continuas variaciones.

El Mayor contiene todas las cuentas que se han ido registrando en

el Diario hasta cierta fecha, en éstas se habrán ido anotando las alteraciones

producidas. A través de estos registros será posible conocer el valor por el

que figuran las distintas cuentas a esa data, siendo éste el cometido del

Mayor. Al valor que presenta una cuenta en una fecha dada se le conoce con el

nombre de saldo. Éste viene dado por la diferencia entre la suma del Debe y la

suma del Haber de la correspondiente cuenta. El saldo puede ser: – Deudor, si

la suma del Debe es mayor que la del Haber. – Acreedor, si la suma del Debe es

inferior a la suma del Haber. – Nulo, si el valor de ambas sumas coincide. En

cualquier fecha, en el libro Mayor se cumplirá que la suma de los saldos

deudores coincidirá con la suma de los saldos acreedores y, además, el valor

total de las sumas del Debe será igual al importe total de las sumas del Haber.

Tipos de Libros Mayor Se reconoce que hay dos tipos:

Libro Mayor principal.- Para las cuentas de

control general

Libro Mayor Auxiliar.- Para las sub. Cuentas

y auxiliares.

Importancia y Finalidad. Cuando se habla de la cuenta, en el medio

contable permite clasificar el Activo, el Pasivo y el Capital, y agruparlos de

acuerdo a ciertas características de afinidad; permitiendo controlar los

aumentos y disminuciones que experimentan las diferentes partidas reales y

nominales. El Libro Mayor constituye un libro obligatorio que debe llevar toda

empresa (Art. 32 del C.C.), este libro agrupa todas las cuentas de Activo,

Pasivo, Capital, Ingresos y Egresos que son utilizadas en una organización para

llevar la contabilidad.

Artículo 32. del Codigo Civil

1. La contabilidad de los empresarios es secreta, sin perjuicio de

lo que se derive de lo dispuesto en las Leyes.

2. La comunicación o reconocimiento general de los libros,

correspondencia y demás documentos de los empresarios, sólo podrá decretarse,

de oficio o a instancia de parte, en los casos de sucesión universal,

suspensión de pagos, quiebras, liquidaciones de sociedades o entidades

mercantiles, expedientes de regulación de empleo, y cuando los socios o los

representantes legales de los trabajadores tengan derecho a su examen directo.

3. En todo caso, fuera de los casos prefijados en el párrafo

anterior, podrá decretarse la exhibición de los libros y documentos de los

empresarios a instancia de parte o de oficio, cuando la persona a quien

pertenezcan tenga interés o responsabilidad en el asunto en que proceda la

exhibición. El reconocimiento se contraerá exclusivamente a los puntos que

tengan relación con la cuestión de que se trate.

ü

Inventario

Representa

la existencia de bienes muebles e inmuebles que tiene la empresa para comerciar

con ellos, comprándolos y vendiéndolos tal cual o procesándolos primero antes

de venderlos, en un período económico determinado. Deben aparecer en el grupo

de Activo Circulante.

De acuerdo a

las características

de la empresa encontramos cinco tipos de inventarios:

Lo

constituyen todos aquellos bienes que le pertenecen a la empresa bien sea

comercial o mercantil, los cuales los compran para luego venderlos sin ser

modificados. En esta Cuenta se mostrarán todas las mercancías disponibles para

Inventario de Productos

Terminados:

Son todos

aquellos bienes adquiridos por las empresas manufactureras o industriales, los

cuales son transformados para ser vendidos como productos

elaborados.

Inventario de Productos en Proceso

de Fabricación:

Lo integran

todos aquellos bienes adquiridos por las empresas manufactureras o

industriales, los cuales se encuentran en proceso

de manufactura.

Su cuantificación se hace por la cantidad de materiales,

mano de obra y gastos de fabricación, aplicables a la fecha de cierre.

Inventario de Materias Primas:

Lo conforman

todos los materiales

con los que se elaboran los productos, pero que todavía no han recibido

procesamiento.

Inventario de Suministros de Fábrica:

Son los

materiales con los que se elaboran los productos, pero que no pueden ser

cuantificados de una manera exacta (Pintura,

lija, clavos, lubricantes, etc.).

Existen dos métodos

de contabilidad de Inventarios, los cuales nos permiten determinar el costo

de la mercancía vendida. Estos son:

Es el que se

realiza al final del ejercicio económico y consiste en el conteo físico de las

mercancías y la asignación de sus valores. Cuando se realiza para verificar el Inventario

Continuo puede practicarse en cualquier momento. La ejecución de este método

de inventariose

lleva a

Inventario Perpetuo o Continuo:

Consiste en

llevar un registro que muestra

en todo momento la cantidad e importe del inventario en existencia. Los cambios

en el inventario se registran a medida que ocurren, mediante cargos y créditos

en la cuenta de inventario, en este método no se utiliza ninguna cuenta de Compras.

Cuando se vende una mercancía, se requieren dos asientos contables:

1.- Por

2.- Por la

reducción en el inventario (registrada al costo).

Un ejemplo

ilustrativo sería:

Una compañía

que comercia con Televisores, los que

Inventario

inicial – 4 unidades.........................................Bs. 280.000

Compra en el

período – 10 unidades ............................ Bs. 700.000

Vende en el período

– 9 unidades:

Precio de

venta ............................................... Bs. 720.000

Costo

de las unidades vendidas ................. ............. Bs. 630.000

Inventario

Final – 5 unidades ....... ........................... Bs. 350.000

Inventario

Inicial: 280.000

|

|

PERIODICO |

PERPETUO |

||||

|

|

|

|

|

|

|

|

|

REF |

DEBE |

HABER |

|

DEBE |

HABER |

|

|

a) |

Compras |

700.000 |

|

|

|

|

|

b) |

Cuentas

por pagar |

|

700.000 |

|

|

|

|

a) |

Inventario

|

|

|

|

700.000 |

|

|

b) |

Cuentas

por pagar |

|

|

|

|

700.000 |

|

a) |

Cuentas

por Cobrar |

720.000 |

|

|

|

|

|

b) |

Ventas |

|

720.000 |

|

|

|

|

a) |

Cuentas

por Cobrar |

|

|

|

720.000 |

|

|

b) |

Ventas |

|

|

|

|

720.000 |

|

c) |

Costo de

Ventas |

|

|

|

630.000 |

|

|

d) |

Inventario |

|

|

|

|

630.000 |

Asiento de

ajuste (inventario final determinado por recuento físico)

Inventario

........................................... Bs. 350.000

Costo de

Ventas ................................

Bs. 630.000

Inventario

........................................... Bs.280.000

Compras

............................................

Bs.700.000

Asiento de

cierre (Inventario Periódico)

Ventas

................................................Bs. 720.000

Costo de

Ventas .................................

Bs. 630.000

Ganancias y

Pérdidas......................... Bs.

90.000

Asiento de

cierre (Inventario Perpetuo) (*)

Ventas

............................................... Bs. 720.000

Costo de

Ventas ................................

Bs. 630.000

Ganancias y

Pérdidas......................... Bs.

90.000

ESTADO

PARCIAL DE GANANCIAS Y PERDIDAS

Ventas............................................. Bs.720.000

Costo de

Ventas..............................

Bs.630.000

Utilidad

bruta sobre ventas............. Bs.

90.000

(*) para

ambos métodos es el mismo asiento.

En la

mayoría de los casos en que se usa el método de inventario perpetuo se mantiene

un registro continuo, en cantidades, para cada uno de los distintos tipos de

artículos que se tienen para la venta. Un modelo

simplificado puede tener la siguiente presentación:

TARJETA DE

INVENTARIO

|

Descripción:

Televisores |

||||||

|

------------

CANTIDADES ------------------ ------------------ VALORES --------------------

|

||||||

|

Fecha |

Compradas |

Vendidas |

Existencia |

Cargos |

Créditos |

Saldo |

|

20-Enero-1985 |

|

|

4 |

|

|

280.000 |

|

|

10 |

|

14 |

700.000 |

|

980.000 |

|

|

|

9 |

5 |

|

630.000 |

350.000 |

La evaluación

de los Inventarios

Entre los

métodos más importantes para evaluar los inventarios, tenemos:

·

Costo o Mercado

el Más Bajo: Se toma como base el precio inferior de las existencias,

manteniendo el principio contabilístico del Conservatismo el cual no anticipa

beneficios y prevé posibles pérdidas.

·

·

El Método FIFO o PEPS: Este método se basa en que lo

primero que entra es lo primero en salir. Su apreciación se adapta más a la realidad

del mercado,

ya que emplea una valoración basada en costos

más recientes.

·

·

El Método LIFO o UEPS: Contempla que toda aquella

mercancía que entra de último es la que primero sale. Su ventaja se basa en que

el inventario mantiene su valor estable cuando ocurre algún alza en los precios.

·

·

El Método del Costo Promedio Aritmético: El resultado

lo dará la media aritmética de los precios

unitarios de los artículos.

·

·

El Método del Promedio Armónico o Ponderado: Este

promedio se calculará ponderando los precios con las unidades compradas, para

luego dividir los importes totales entre el total de las unidades.

·

·

El Método del Costo Promedio Móvil o del Saldo: Calcula el

valor de la mercancía, de acuerdo con las variaciones producidas por las

entradas y salidas (compras

o ventas) obteniéndose promedios sucesivos.

·

·

El Método del Costo Básico: Por medio de

este método se atribuyen valores fijos a las existencias mínimas, este método

es bastante parecido al LIFO con la diferencia de que se aplica solamente a la

cantidad de inventario mínimo.

·

·

El Método del Precio de Venta al Detal: Permite la

estimación de inventarios con la frecuencia que se desee. El inventario físico

se practicará, basándose en los precios de venta Marcados en los artículos.

ü

Estados Financieros: Balance

General y Estado de Ganancias y Perdidas. Formato preestablecido y ejercicios

prácticos

ü

Estados Financieros

Estados financieros que presenta a

pesos constantes los recursos generados o utilidades en la operación, los

principales cambios ocurridos en la estructura financiera de la entidad y su reflejo

final en el efectivo e inversiones temporales a través de un periodo

determinado. La expresión “pesos constantes”, representa pesos del poder

adquisitivo a la fecha del balance general (último ejercicio reportado

tratándose de estados financieros comparativos).

Algunos estados financieros

1.1

ESTADO FINANCIERO PROYECTADO

Estado financiero a una fecha o periodo

futuro, basado en cálculos estimativos de transacciones que aún no se han

realizado; es un estado estimado que acompaña frecuentemente a un presupuesto;

un estado proforma.

1.2.

ESTADOS FINANCIEROS AUDITADOS

Son aquellos que han pasado por un

proceso de revisión y verificación de la información; este examen es ejecutado

por contadores públicos independientes quienes finalmente expresan una opinión

acerca de la razonabilidad de la situación financiera, resultados de operación

y flujo de fondos que la empresa presenta en sus estados financieros de un

ejercicio en particular.

1.3.

ESTADOS FINANCIEROS CONSOLIDADOS

Aquellos que son publicados por

compañías legalmente independientes que muestran la posición financiera y la

utilidad, tal como si las operaciones de las compañías fueran una sola entidad

legal.

CLASES

DE ESTADOS FINANCIEROS

1.Balance General.

2. Estado de Resultado u Operaciones

3. Estado de Flujos

4. Otros.

ü Balance General.

Documento contable que refleja la

situación patrimonial de una empresa en un momento del tiempo. Consta de dos

partes, activo y pasivo. El activo muestra los elementos patrimoniales de la

empresa, mientras que el pasivo detalla su origen financiero. La legislación

exige que este documento sea imagen fiel del estado patrimonial de la empresa.

El activo suele subdividirse en

inmovilizado y activo circulante. El primero incluye los bienes muebles e

inmuebles que constituyen la estructura física de la empresa, y el segundo la

tesorería, los derechos de cobro y las mercaderías. En el pasivo se distingue

entre recursos propios, pasivo a largo plazo y pasivo circulante. Los primeros

son los fondos de la sociedad (capital social, reservas); el pasivo a largo

plazo lo constituyen las deudas a largo plazo (empréstitos, obligaciones), y el

pasivo circulante son capitales ajenos a corto plazo (crédito comercial, deudas

a corto). Existen diversos tipos de balance según el momento y la finalidad. Es

el estado básico demostrativo de la situación financiera de una empresa, a una

fecha determinada, preparado de acuerdo con los principios básicos de

contabilidad gubernamental que incluye el activo, el pasivo y el capital

contable.

Es un documento contable que refleja la

situación financiera de un ente económico, ya sea de una organización pública o

privada, a una fecha determinada y que permite efectuar un análisis comparativo

de la misma; incluye el activo, el pasivo y el capital contable.

Se formula de acuerdo con un formato y

un criterio estándar para que la información básica de la empresa pueda

obtenerse uniformemente como por ejemplo: posición financiera, capacidad de

lucro y fuentes de fondeo.

1.1.

BALANCE GENERAL COMPARATIVO

Estado financiero en el que se comparan

los diferentes elementos que lo integran en relación con uno o más periodos,

con el objeto de mostrar los cambios ocurridos en la posición financiera de una

empresa y facilitar su análisis.

1.2.

BALANCE GENERAL CONSOLIDADO

Es aquél que muestra la situación

financiera y resultados de operación de una entidad compuesta por la compañía

tenedora y sus subsidiarias, como si todas constituyeran una sola unidad

económica.

Se formula sustituyendo la inversión de

la tenedora en acciones de compañías subsidiarias, con los activos y pasivos de

éstas, eliminando los saldos y operaciones efectuadas entre las distintas

compañías, así como las utilidades no realizadas por la entidad.

Otros balances generales

1.3.

BALANCE GENERAL ESTIMATIVO

Es un estado financiero preparado con

datos preliminares, que usualmente son sujetos de rectificación.

1.4.

BALANCE GENERAL PROFORMA

Estado contable que muestra cantidades tentativas,

preparado con el fin de mostrar una propuesta o una situación financiera futura

probable.

1.5.

METODOS DE PRESENTACION DEL BALANCE

La presentación de las diferentes

cuentas que integran el balance se puede realizar en función de su orden creciente

o decreciente de liquidez. El método es creciente cuando se presentan primero

los activos de mayor liquidez o disponibilidad y a continuación en este orden

de importancia las demás cuentas. Se dice que el balance está clasificado en

orden de liquidez y de exigibilidad decreciente, cuando los activos

inmovilizados se presentan primero y finalmente, observando ese orden los

activos realizables o corrientes.

1.6.

BALANCE OPERACIONAL FINANCIERO DEL SECTOR PUBLICO

Estado que muestra las operaciones financieras

de ingresos, egresos y déficit de las dependencias y entidades del Sector

Público Federal deducidas de las operaciones compensadas realizadas entre

ellas. La diferencia entre gastos e ingresos totales genera el déficit o

superávit económico.

1.7.

BALANCE PRESUPUESTARIO

Saldo que resulta de comparar los

ingresos y egresos del Gobierno Federal más los de las entidades paraestatales

de control presupuestario directo.

1.8.

BALANCE PRIMARIO DEL SECTOR PUBLICO

El balance primario es igual a la diferencia

entre los ingresos totales del Sector Público y sus gastos totales, excluyendo

los intereses. Debido a que la mayor parte del pago de intereses de un

ejercicio fiscal está determinado por la acumulación de deuda de ejercicios

anteriores, el balance primario mide el esfuerzo realizado en el periodo

corriente para ajustar las finanzas públicas.

ü

Estado de perdidas y ganancias o estado de

resultados:

El estado de ganancias y pérdidas “ es un cuadro numérico

que muestra los ingresos y gastos, al igual que

Si bien es el “Balance General” el estado financiero que

ofrece mayores posibilidades de análisis de las condiciones económicas y

financieras de la empresa, las conclusiones que aporte no serán completas, si

no se complementan con el análisis del “Estado de Ganancias y Pérdidas”; puesto

que el primero es un documento estático, como una fotografía instantánea,

mientras que el segundo es dinámico y muestra la trayectoria de las actividades

desplegadas por la empresa, y refleja la productividad y eficiencia de la labor

administrativa; siendo por ello el que más interesa a dueños y accionistas.

Sólo el análisis del “Estado de Ganancias y Pérdidas” podrá

indicar si la empresa ha logrado el máximo beneficio, con el mínimo de gastos,

y si es factible su desarrollo y expansión, al punto de obtener beneficios

suficientes para cumplir con las obligaciones de su financiamiento; para lo

cual es recomendable analizar la trayectoria de la empresa en sus últimos cinco

años, de modo de poder apreciar las tendencias seculares y cíclicas.

El Estado de Ganancias y Pérdidas, nos permite mostrar una

relación clara y ordenada de los ingresos y egresos que se dan en un

determinado periodo en la empresa. Este Estado

Financiero nos permite analizar y verificar el comportamiento de las

operaciones de ingresos y egresos y el efecto de estas en los resultados que

pueden reflejarse en utilidad o pérdida.

Es un documento contable que muestra detallada y

ordenadamente la utilidad o perdida del ejercicio.

Primera parte del

estado de pérdidas y ganancias:

La primera parte consiste en analizar

todas las operaciones relativas a la compra-venta de mercancías hasta

determinar la utilidad o perdida de ventas, o sea, la diferencia entre el

precio de costo y el de venta

de las mercancías vendidas. Para determinar la utilidad o pérdida de ventas es necesario conocer

los siguientes resultados:

- Ventas netas

- Compras totales o brutas

- Compras netas

- Costo de lo vendido

Formulas para la

primera parte del estado de pérdidas y ganancias:

Ventas

totales

menos Devoluciones sobre ventas

Descuentos sobre ventas

igual Ventas netas

Compras

mas Gastos de compra

igual Compras totales

menos Devoluciones sobre compras

Descuentos

sobre compras

igual Compras netas

mas Inventario inicial

igual Total de mercancias

menos Inventario final

igual Costo de lo vendido

Ventas

netas

menos Costo de lo vendido

igual Utilidad en ventas

Segunda parte del

estado de pérdidas y ganancias:

La segunda parte consiste en analizar

detalladamente los gastos de operación, así como los gastos y productos que no

corresponden a la actividad principal del negocio y determinar el valor neto

que debe restarse de la utilidad bruta, para obtener la utilidad o la perdida

liquida del ejercicio. Para determinar la utilidad o la pérdida liquida del

ejercicio es necesario conocer los siguientes resultados:

- Gastos de

operación

-

Utilidad de operación

- El

valor neto entre otros gastos y otros productos

Formulas para la

segunda parte del estado de pérdidas y ganancias:

Utilidad

bruta o en ventas

menos Gastos de venta

Gastos de administración

igual Utilidad o pérdida de operación

Otros

gastos

menos Otros productos

igual Utilidad o perdida entre gastos y productos

ISR

mas PTU

igual Utilidad o perdida del ejercicio

ü Ejercicio Practico Estado de ganancias y pérdidas de “Almacén

Fletes en compra Bs 121.000

Devolución en venta Bs

28.000

Gastos de Mantenimiento Bs

37.000

Descuento en Compras Bs

125.300

Donativo a cruz roja Bs

32.000

Mercancías (inv.

Inicial) Bs 1.700.800

Gastos por servicios Bs

36.000

Gastos de Sueldos y Salarios Bs 223.700

Mercancías (inv. Final) Bs

1.980.000

Gastos de Alquiler Bs.

164.000

Gastos varios en

compras Bs. 32.400

Compras Bs. 1.450.000

Gastos S.S.O. Bs. 16.000

Gastos varios de Admón. Bs.

64.600

Descuentos en Ventas Bs.91.000

Gastos interés bancario Bs.13.200

Ventas Bs.2.750.000

Comisiones de venta Bs.153.700

Gastos de art. de

Escritorio Bs18.500

Rebajas en compras Bs 120.000

Gastos de publicidad Bs. 175.000

Gastos varios de venta Bs.

124.000

“Almacén

Estado de Ganancias y Pérdidas”

Al 31/12/2008

Ventas Brutas 2.750.000

Devolución en venta

28.000

Descuento en venta 91.000 (119.000)

Ventas Netas 2.631.000

Costo

de venta

Inventario inicial

1.700.800

Compras brutas

1.450.000

Fletes en compra 121.000

Total de las compras

brutas

1.571.000

Descuento en compra (125.300)

Gastos varios en compra (32.400)

Rebaja en compra (120.000) 277.700

Compras netas

1.293.300

Mercancía disp. Para la

venta 2.994.100

Inventario Final

1.980.000

Total costo de venta

1.014.100

Utilidad bruta en venta 1.616.900

Gastos Operativos

Venta

Comisión de venta

153.700

Gasto de publicidad 175.000

Gastos varios de venta 124.000

Total

452.700

Administración

Gastos sueldos y

salarios

223.700

Gastos de mantenimiento 37.000

Gasto de alquiler

164.000

Gastos S.S.O.

16.000

Gastos varios de Admón. 64.600

Gasto Art. de

escritorio

18.500

Gasto por servicio

36.000

Gasto interés bancario 13.200

Total gasto de Admón. 573.000

Total gasto operativo

1.025.700

Utilidad neta en

operaciones

591.200

Otros egresos

Donativo a cruz roja 32.000

Total egreso

32.000

Utilidad neta antes del

I.SL.R. 559.200

ü Infografia

http://www.mitecnologico.com/Main/ContabilidadBasica

http://snacse3.blogspot.com/2007/12/los-libros-de-contabilidad-el-libro.html

http://www.mitecnologico.com/Main/LibroDiario

http://www.sunass.gob.pe/doc/pmo/sedapar/vol1_t1_diagnostico/vol2_diagnostico/21diag_econ_finan.doc

http://www.aulafacil.com/CursoContabilidad/clase2-3.htm

http://www.tauniversity.org/tesis/Tesis_Omar_Vivas.pdf