República

Bolivariana de Venezuela

UNIVERSIDAD YACAMBÚ

Vicerectorado de Estudios a distancia

Pregrados Virtuales

Licenciatura en Contaduría Pública (ACP)

Facilitador: Juan García

Realizado por: Carmen Celina Espinoza

TRABAJO 2

Matemática financiera

Sección "A"

Introducciòn

La Contabilidad

se define como un sistema

adaptado para clasificar los hechos económicos que ocurren en un negocio. De

tal manera que, se constituya en el eje central para llevar a cabo los diversos

procedimientos

que conducirán a la obtención del máximo rendimiento económico que implica el

constituir una empresa

determinada.

Las

depreciaciones se realizan con el fin de cargar a gastos

es costo

del activo, y que este valor

será reembolsable en un futuro próximos, ya sea para la adquisición de otro

activo, o el mejoramiento de ella, dependiendo de las decisiones gerenciales de

la empresa.

RESPONDA A LAS

SIGUIENTES PREGUNTAS O EMITA JUICIO SOBRE LOS SIGUINTES ENUNCIADOS

1. Las operaciones de Contabilidad en oposición a las Finanzas.

Diferencias y semejanzas

ü Origen de la contabilidad

El inicio de

la literatura

contable queda circunscrito a la obra del franciscano Fray

Luca Paccioli de 1494

titulado "

Actualmente,

dentro de lo que son los sistemas de

información empresarial, la contabilidad se erige como uno de los sistemas

más notables y eficaces para dar a conocer los diversos ámbitos de la información

de las unidades de producción

o empresas.

El concepto

ha evolucionado sobremanera, de forma que cada vez es mayor el grado de "especialización"

de ésta disciplina

dentro del entorno empresarial.

La

contabilidad es una técnica que se ocupa de registrar, clasificar y resumir las

operaciones

mercantiles de un negocio con el fin de interpretar sus resultados. Por

consiguiente, los gerentes o directores a través de la contabilidad podrán

orientarse sobre el curso que siguen sus negocios

mediante datos

contables y estadísticos. Estos datos

permiten conocer la estabilidad y solvencia de la compañía, la corriente de

cobros y pagos, las tendencias de las ventas,

costos

y gastos

generales, entre otros. De manera que se pueda conocer la capacidad financiera

de la empresa.

ü Objetivos

de la contabilidad

Proporcionar información a: Dueños, accionistas, bancos y gerentes, con relación a la naturaleza del valor de las cosas que el negocio deba a terceros, la cosas poseídas por el negocios

. Sin embargo, su primordial objetivo es suministrar información razonada, con base en registros técnicos, de las operaciones realizadas por un ente privado o público. Para ello deberá realizar:·

Registros con bases en sistemas

y procedimientos técnicos adaptados a la diversidad de operaciones que pueda

realizar un determinado ente.

·

Clasificar operaciones registradas como medio para obtener

objetivos propuestos.

·

Interpretar los resultados con el fin de dar información

detallada y razonada.

Con relación

a la información suministrada, esta deberá cumplir con un objetivo

administrativo y uno financiero:

Administrativo:

ofrecer información a los usuarios internos para suministrar y facilitar a la administración

intrínseca la planificación,

toma de decisiones

y control

de operaciones. Para ello, comprende información histórica presente y futura de

cada departamento en que se subdivida la organización

de la empresa.

Financiero:

proporcionar información a usuarios externos de las operaciones realizadas por

un ente, fundamentalmente en el pasado por lo que también se le denomina

contabilidad histórica.

ü

Importancia de la contabilidad

La

contabilidad es de gran importancia porque todas las empresas

tienen la necesidad de llevar un control

de sus negociaciones mercantiles y financieras. Así obtendrá mayor productividad

y aprovechamiento de su patrimonio.

Por otra parte, los servicios

aportados por la contabilidad son imprescindibles para obtener información de

carácter legal.

ü

Relación de la contabilidad

con otras disciplinas

La

contabilidad tiene diversos libros que son indispensables para toda empresa los

cuales son:

·

Diario

·

Inventario

·

Mayor

Existen

también los llamados "Libros Auxiliares" tales como, el Libro

de Caja, el Diario Auxiliar de Ventas,

el Diario de Cuentas Corrientes, Documentos

por Pagar, Bancos,

Etc.

10. Articulos del código de comercio

y de la ley de impuestos

sobre la renta relacionados con la contabilidad mercantil.

Artículo 32. - Todo

comerciante debe llevar en idioma castellano

su contabilidad, la cual comprenderá, obligatoriamente, el Libro Diario, el

Libro Mayor y el de Inventarios.

Artículo 33. - El Libro

Diario y el de Inventarios

no pueden ponerse en uso sin que hayan sido previamente presentados al Tribunal

o Registrador Mercantil, en los lugares donde los haya, o al Juez ordinario de

la mayor categoría en la localidad donde no existan aquellos funcionarios, a

fin de poner en primer folio de cada libro nota de los que éste tuviere,

fechada y firmada por el Juez y su Secretario o por el Registrador Mercantil.

Se estampará en todas las demás hojas el Sello de la oficina.

Artículo 34. - En el

Libro Diario se asentarán, día por día, las operaciones que haga el

comerciante, de modo que cada partida exprese claramente quién es el acreedor y

quién es el deudor, en la negociación

a que se refiere, o se resumirán mensualmente, por lo menos, los totales de

esas operaciones siempre que, en este caso, se conserven todos los documentos

que permitan comprobar todas las operaciones, día por día.

Artículo 35. - Todo

comerciante, al comenzar su giro y al fin de cada año, hará en el libro de

inventarios una descripción estimatoria de todos sus bienes,

tanto muebles como inmuebles y de todos sus créditos, activos

y pasivos, vinculados o no a su comercio.El inventario

debe cerrarse con el balance y la cuenta de ganancias y pérdidas; ésta debe

demostrar con evidencia y verdad los beneficios obtenidos, así como

cualesquiera otras obligaciones

contraidas bajo condición suspensiva con la anotación

de la respectiva contrapartida.

Los

inventarios serán firmados por todos los interesados en el establecimiento del

comercio que se hallen presentes en su formación.

Artículo 38. - Los

libros llevados con arreglo a los artículos anteriores podrán hacer prueba

entre comerciantes por hechos de comercio. Respecto a otra persona

que no fuere comerciante, los asientos de los libros sólo harán fe contra su

dueño; pero la otra parte no podrán aceptar lo favorable sin admitir también lo

adverso que ellos contengan.

ü

FINANZAS

Se define como el arte, la ciencia de administrar dinero, casi

todos los individuos y organizaciones ganan u obtienen

dinero y gastan o invierten dinero.

Las

finanzas se relacionan con el proceso, las instituciones, los mercados y los

instrumentos que participan en la transferencia de dinero entre personas, como

empresas y gobiernos.

Dentro de los servicios

financieros tenemos a

Planeación financiera

personal.

Planificadores

financieros.

Inversiones.

Corredores de bolsa.

Analista de valores.

Gerentes de cartera.

Ejecutivos de banco de

inversión.

Bienes Raíces.

Agentes o corredores de

bienes raíces.

Valuadores.

Prestamistas en bienes

raíces.

Banqueros hipotecarios.

Gerentes de propiedades.

Seguros.

Agentes o corredores de

seguros.

Aseguradores.

Descripción de los

puestos:

Ejecutivos de crédito: son

aquellos que evalúan y recomiendan diversos tipos de préstamos.

Gerentes de bancos:

dirigen las oficinas bancarias y supervisan los programas que el banco ofrece.

Ejecutivos fiduciarios:

son aquellos que administran los fondos de fideicomisos de estados,

fundaciones, fundaciones y empresas, ofreciendo servicios financieros en

planeación financiera personal, inversiones, bienes raíces y seguros.

Planeación financiera

personal. Son aquellas personas independientes, así como empleados por una

institución y asesoran a personas en todos los aspectos de sus finanzas

personales y los ayudan a elaborar un plan financiero completo que satisfaga

sus objetivos.

Inversiones:

Corredores de bolsa: Son

aquellos que ayudan a los clientes a elegir comprar y vender valores.

Analista de valores:

Estudia las obligaciones y

acciones por lo general de industrias específicas y proporcionan asesoría a las

empresas de valores y de seguros con respecto a estos.

Gerentes de cartera:

Crean y administran cartera

de valores para empresas e individuos.

Ejecutivos de banca de

inversión.

Asesoran a las emisoras de

valores y actúan como intermediarios entre estos y los compradores de

obligaciones y acciones recién emitidas.

Bienes raíces.

Agentes corredores de bienes

raíces: anuncian propiedades residenciales y comerciales, en venta,

arrendamiento y realizan las negociaciones.

Valuadores: calcula el

valor en el mercado de todo tipo de propiedades.

Prestamistas en bienes

raíces: son aquellos que recomiendan y toman decisiones con respecto a

solicitudes sobre préstamos.

Banqueros hipotecarios : son aquellos que buscan y arreglan

financiamiento para proyectos de bienes raíces.

Gerentes de propiedades:

son aquellos que dirigen operaciones diarias de las propiedades con el fin de

obtener los máximos rendimientos para el mismo propietario.

Seguros.

Agentes o corredores de

seguros.

Son aquellos que crean

programas de seguros y venden pólizas para satisfacer las necesidades de los

clientes, cobran, primas y ayudan en el procesamiento y la liquidación de

deudas.

Aseguradoras: Son aquellas

que valúan y seleccionan los riesgos que su empresa asegurará y establecen las

primas correspondientes.

ü Finanzas para la

administración.

Analista Financiero.

Analista o Gerente de

Presupuesto.

Gerente de proyectos de

finanzas.

Gerente de Administración

de efectivo.

Analista o gerente de

crédito.

Gerente del fondo de

pensiones.

Finanzas para la

administración.

Son aquellas que se

relacionan con las obligaciones del gerente de Finanzas en una empresa,

sabiendo que ellos mismos administran de manera activa los asuntos financieros

de empresas públicas o privadas grandes y pequeñas y lucrativas y no

lucrativas.

En años recientes los

ambientes económico y regulativo han aumentado la importancia y la complejidad

de las obligaciones del gerente de finanzas.

Otra tendencia importante

es la globalización de los negocios.

Analista Financiero.

Es el responsable

principalmente de preparar los planes y los presupuestos financieros de

cualquier tipo de empresa, otra de las obligaciones es la de realizar

pronósticos financiero, elaborar el análisis de razones financieras y de

trabajar de manera cercana con la contabilidad.

Razones Financieras

: fórmulas que nos indican la solvencia, liquidez, solidez, apalancamientos

de una empresa.

Analista o Gerente de

Presupuesto de Capital.

Es el responsable de la

evaluación y recomendación de activos propuestos, participa en los aspectos

financieros de la ejecución de inversiones aprobadas.

Gerente de proyectos de

finanzas.

En las grandes empresas

arregla el financiamiento para las inversiones de activos aprobadas y coordina

a los consultores, a los banqueros de inversiones y a los asesores legales.

Gerente de administración

de efectivo.

Es el responsable del mantenimiento

y control de los saldos diarios de efectivo de la empresa, dirige el cobro de

efectivo, las actividades de desembolso y las inversiones a corto plazo d la

empresa, además coordina las solicitudes de préstamos también a corto plazo y

las relaciones bancarias.

Analista o gerente de

crédito.

Es aquel que administra

las políticas de crédito de la empresa por medio de la evaluación de las

solicitudes de crédito, la concesión de créditos, la supervisión y recaudación

de las cuentas por cobrar.

Gerente del fondo de

pensiones.

Es el responsable de la

vigilancia y administración de los activos y pasivos del fondo de pensiones de

los empleados.

ü Formas básicas de

Ventajas y

desventajas.

|

Ventajas |

Empresas con el derecho

exclusivo de propiedad. |

Sociedad (prestadores de

servicios) |

Sociedad Anónima. |

|

|

Los propietarios reciben

todas las utilidades. |

Obtiene más fondos que

las empresas con el derecho exclusivo de propiedad. |

Los propietarios poseen

una responsabilidad LIMITADA, lo que garantiza que no pueden perder más de lo

que invirtieron. |

|

|

Costo de organización reducidos. |

Mayor poder de

financiamiento por un número más grande. |

Alcanza un gran tamaño,

debido a la venta de acciones. |

|

|

Ingreso incluido y

tasado en la declaración de impuestos. |

Mayor capacidad

administrativa. |

Larga vida de la

empresa. |

|

|

Independencia. |

Ingreso incluido y

tasado en la declaración de impuestos del socio. |

Propiedad se transfiere

con facilidad. |

|

|

Discreción total. |

|

Tiene mejor acceso al

financiamiento. |

|

|

Facilidades de

disolución. |

|

Puede contratar personal

capacitado y experimentado. |

|

|

|

|

Recibe ventajas

fiscales. |

|

Desventajas |

El propietario posee

responsabilidad ILIMITADA y toda su riqueza se puede utilizar para saldar las

deudas. |

Los propietarios poseen

responsabilidad ILIMITADA y podrían tener que saldar las deudas de otros

socios. |

Por lo general, los

impuestos son mayores debido a que se gravan tanto los ingresos corporativos

como los dividendos pagados a los propietarios. |

|

|

La capacidad limitada

para la obtención de fondos inhibe el crecimiento. |

La sociedad se disuelve

cuando uno de los socios fallece. |

Organización más costosa

que otras. |

|

|

El propietario debe

tener aptitudes para realizar varias funciones. |

Dificultad para liquidar

o transferir la sociedad. |

Sujeta a una mayor número de regulaciones gubernamentales. |

|

|

Dificultad para

proporcionar a los empleados oportunidades de carrera a largo plazo. |

|

Carece de toda

discreción debido a que los accionistas deben recibir informes financieros. |

|

|

Carece de continuidad

cuando el propietario fallece. |

|

|

ü

Función de las Finanzas en la administración.

La función de las finanzas

para la administración se describe de manera general al considerar su papel

dentro de la organización, su relación con

ü Relación con la

contabilidad y

Básicamente

existen dos diferencias entre las Finanzas y

Importancia

de los flujos de efectivo.

La

función principal del contador es generar y proporcionar información para medir

el rendimiento de la empresa evaluar su posición financiera y pagar los

impuestos respectivos lógicamente mediante el uso de ciertos principios

generalmente aceptados.

El

contador prepara los Estados Financieros que registran los ingresos en el punto

y momento de venta y los gastos cuando se incurren en ellos llamándole a estos

el método de ACUMULACIONES.

Por

el otro lado, el gerente de Finanzas destaca sobre todo los flujos de efectivo

es decir, las entradas y salidas de efectivo, mientras la solvencia de la

empresa se mantiene mediante la planeación de los flujos de efectivo requeridas

para hacer frente a sus obligaciones y adquirir el equipo necesario para lograr

las metas de la empresa.

El

gerente de finanzas utiliza este Método llamando MÉTODO DEL EFECTIVO para

registrar los ingresos y gastos solo con respecto a los flujos reales de

entradas y salidas de efectivo.

Ejemplo:

|

Estados

de Resultados |

|

Flujo

de Efectivo |

|

|

Ventas |

100 |

Entradas

por periodos |

10 |

|

Costo

de ventas |

80 |

Formado

por caja y bancos |

|

|

Utilidad |

20 |

Salidas |

2 |

|

Gastos

de Operación |

10 |

|

|

|

Utilidad

antes de impuestos |

10 |

|

|

|

Puede

ser que sea a crédito y no sea disponible inmediatamente. |

|

|

|

Toma de decisiones.

La

segunda diferencia más importante entre las Finanzas y

El

financiero utiliza está información tal y como esta y la analiza y ajusta la

información sin considerar el objeto principal en la toma de decisiones que los

principios fundamentales entre

Actividades Principales del Gerente de

Finanzas.

Se

relacionan con los estados Financieros básicos de la empresa teniendo las

actividades principales siguientes:

Efectuar

el análisis y la planeación financiera.

Tomar

decisiones.

Tomar

decisiones de financiamiento lógicamente.

Ejecución

del Análisis y la planeación financiera se relacionan con :

- La transformación

de la información financiera a una forma más útil para supervisar la

condición financiera de la empresa.

- La evaluación de

la necesidad de incrementar o reducir la capacidad productiva.

- La determinación

del tipo de financiamiento

requerido.

Aunque

esta actividad se basa primordialmente en los Estados Financieros su objetivo

fundamental es calcular los flujos en efectivo y crear un flujo de efectivo

adecuado para apoyar los objetivos de la empresa.

Toma

de decisiones de Inversión.

Las

decisiones de inversión determinan tanto la mezcla como el tipo de activos que

aparecen del lado izquierdo del balance genera, refiriéndose al efectivo o a

fijo del activo, eso es con el fin de mantener los niveles óptimos de cada tipo

de activo circulante, decidiendo que activos fijos que se adquirirán y el

momento en que los ya existentes deben de modificarse, reemplazarse o

modificarse lógicamente esas decisiones influyen en el éxito de la empresa para

poder cumplir sus objetivos.

2. Que es el costo de capital, amplíe su respuesta

El costo de capital es la tasa de rendimiento que debe obtener la

empresa sobre sus inversiones para que su valor en el mercado permanezca

inalterado, teniendo en cuenta que este costo es también la tasa de descuento

de las utilidades empresariales futuras, es por ello que el administrador de

las finanzas empresariales debe proveerse de las herramientas necesarias para

tomar las decisiones sobre las inversiones a realizar y por ende las que más le

convengan a la organización.

En el estudio del costo de capital se tiene como base las fuentes

específicas de capital para buscar los insumos fundamentales para determinar el

costo total de capital de la empresa, estas fuentes deben ser de largo plazo,

ya que estas son las que otorgan un financiamiento permanente.

Las fuentes principales de fondos a largo plazo son el

endeudamiento a largo plazo, las acciones preferentes, las acciones comunes y

las utilidades retenidas, cada una asociada con un costo específico y que lleva

a la consolidación del costo total de capital.

Factores implícitos fundamentales del costo de capital

El grado de riesgo comercial y financiero.

Las imposiciones tributarias e impuestos.

La oferta y demanda por recursos de financiamiento

ü

COSTOS DE LAS FUENTES DE CAPITAL

A continuación se presenta un pequeño acercamiento teórico de los

costos de estas fuentes, pero se debe tener en cuenta que el estudio de cada

uno de estos costos tiene connotaciones más profundas en su aplicación.

Costo de endeudamiento

a largo plazo

Esta fuente de fondos tiene dos componentes primordiales, el interés anual y la

amortización de los descuentos y primas que se recibieron cuando se contrajo la

deuda.

El costo de endeudamiento puede encontrarse determinando la tasa

interna de rendimiento de los flujos de caja relacionados con la deuda. Este

costo representa para la empresa el costo porcentual anual de la deuda antes de

impuestos.

Comentario: Los cálculos para hallar la tasa de rendimiento pueden ser

realizados por el método de la "interpolación".

Costo de acciones preferentes

El costo de las acciones preferentes se encuentra dividiendo el dividendo anual

de la acción preferente, entre el producto neto de la venta de la acción

preferente.

C.A.P.= Dividendo anual por acción/Producto neto en

venta de A.P.

Costo de acciones comunes

El valor del costo de las acciones comunes es un poco complicado

de calcular, ya que el valor de estas acciones se basan en el valor presente de

todos los dividendos futuros se vayan a pagar sobre cada acción. La tasa a la

cual los dividendos futuros se descuentan para convertirlos a valor presente

representa el costo de las acciones comunes.

Comentario: El costo de capital de las acciones comunes usualmente

es calculado por el "modelo Gordon"

Costo de las

utilidades retenidas

El costo de las utilidades retenidas esta íntimamente ligado con

el costo de las acciones comunes, ya que si no se retuvieran utilidades estas

serían pagadas a los accionistas comunes en forma de dividendos, se tiene

entonces, que el costo de las utilidades retenidas se considera como el costo

de oportunidad de los dividendos cedidos a los accionistas comunes existentes.

ü

CALCULO DEL COSTO DE CAPITAL

Al determinar los costos de las fuentes de financiamiento

específicos a largo plazo, se muestra la técnica usualmente utilizada para

determinar el costo total de capital que se utiliza en la evaluación financiera

de inversiones futuras de la empresa.

El principal método para determinar el costo total y apropiado del

capital es encontrar el costo promedio de capital utilizando como base costos

históricos o marginales.

El administrador financiero debe utilizar el análisis del costo de

capital para aceptar o rechazar inversiones, pues ellas son las que definirán

el cumplimiento de los objetivos organizacionales

ü

COSTO PROMEDIO DE CAPITAL

El costo promedio de capital se encuentra ponderando el costo de

cada tipo específico de capital por las proporciones históricas o marginales de

cada tipo de capital que se utilice. Las ponderaciones históricas se basan en la

estructura de capital existente de la empresa, en tanto que las ponderaciones

marginales consideran las proporciones reales de cada tipo de financiamiento

que se espera al financiar un proyecto dado.

1. Ponderaciones

históricas

El uso de las ponderaciones históricas para calcular el costo

promedio de capital es bastante común, se basan en la suposición de que la

composición existente de fondos, o sea su estructura de capital, es óptima y en

consecuencia se debe sostener en el futuro. Se pueden utilizar dos tipos de

ponderaciones históricas:

Ponderaciones de valor en libros:

Este supone que se consigue nuevo financiamiento utilizando

exactamente la misma proporción de cada tipo de financiamiento que la empresa

tiene en la actualidad en su estructura de capital.

Ponderaciones de valor en el mercado:

Para los financistas esta es más atractiva que la anterior, ya que

los valores de mercado de los valores se aproximan más a la suma real que se

reciba por la venta de ellos. Además, como los costos de los diferentes tipos

de capital se calculan utilizando precios predominantes en el mercado, parece

que sea razonable utilizar también las ponderaciones de valor en el mercado,

sin embargo, es más difícil calcular los valores en el mercado de las fuentes

de financiamiento de capital de una empresa que utilizar valor en libros.

El costo promedio de capital con base en ponderaciones de valor en

el mercado es normalmente mayor que el costo promedio con base en ponderaciones

del valor en libros, ya que la mayoría de las acciones preferentes y comunes

tienen valores en el mercado es mucho mayor que el valor en libros.

2. Ponderaciones

marginales

La utilización de ponderaciones marginales implica la ponderación

de costos específicos de diferentes tipos de financiamiento por el porcentaje

de financiamiento total que se espere conseguir con cada método de las

ponderaciones históricas. Al utilizar ponderaciones marginales se refiere

primordialmente a los montos reales de cada tipo de financiamiento que se

utiliza.

Con este tipo de ponderación se tiene un proceso real de

financiamiento de proyectos y admite que los fondos realmente se consiguen en

distintas cantidades, utilizando diferentes fuentes de financiamiento a largo

plazo, también refleja el hecho de que la empresa no tiene mucho control sobre

el monto de financiamiento que se obtiene con el superávit

Una de las críticas que se hace a la utilización de este sistema,

es que no considera las implicaciones a largo plazo del financiamiento actual

de la empresa.

3. Enuncie los diversos métodos (al menos tres) existentes para evaluar las inversiones de capital. Haga una muy breve descripción de ellos.

Las inversiones bien sea a corto ó a mediano ó largo plazo, representan

colocaciones que cualquier empresa puede realizar para obtener un rendimiento

de ellos ó bien recibir dividendos que ayuden a aumentar el capital de la

empresa. Las inversiones a corto plazo si se quiere son colocaciones que son

prácticamente efectivas en cualquier momento a diferencia de las de largo plazo

que representan un poco más de riesgo dentro del mercado, como por ejemplo,

invertir en maquinarias nuevas en una industria ó motorizar un nuevo proyecto

agropecuario.

Las inversiones requieren de proyectos, que delineen lo que se quiere

obtener, resultando útiles para el análisis económico financiero, pues si bien

es cierto que constituye un gasto, se traduce en un gran ahorro cuando le

aplicamos las técnicas de evaluación económica para demostrar si produce

beneficio social ó impacto económico tanto el proyecto en sí mismo ó la

comparación con otras alternativas de solución ó inversión.

Más hoy en día, donde investigación y desarrollo (I+D) son los factores

claves para cualquier proyecto nacional ó internacional. En ella, deben

concurrir una cuidadosa y bien fundamentada selección de tema y su objetivo; un

análisis y justificación de su realización; sus respectivos compromisos; la

concepción de una metodología efectiva; la elaboración de un plan de trabajo

bien organizado y flexible; la identificación y tratamiento de los factores

críticos de éxito y los mecanismos de transferencia de resultados. No

obstante, hoy en día, los proyectos deben tener un grado suficientemente

diferenciador de investigación y desarrollo, ó de ambos, que se traduzcan en

nuevos valores.

Los proyectos de I+D deben aprovechar al máximo posible el conocimiento

y capacidades disponibles a escala nacional e internacional. Deben ser

configurados por un riguroso análisis y que permita que su ejecución disponga

de medios adecuados y sus resultados sean efectivamente innovadores.

Según Weston (1994) en Fundamentos de

Administración Financiera, plantea que el término de capital de trabajo se

originó con el legendario pacotillero estadounidense, quien solía cargar

su carro con numerosos bienes y recorrer una ruta para venderlos.

Dicha mercancía recibía el nombre de capital de trabajo porque era lo

que realmente se vendía, ó lo que rotaba por el camino para producir

utilidades. Tanto el origen como la necesidad del capital de trabajo residen en

el entorno de los flujos de caja de la em presa, los

que pueden ser predecibles; también se fundamentan ambas en el conocimiento del

vencimiento de las obligaciones con terceros y en las condiciones de crédito

con cada uno.

Lo anterior pone en evidencia el hecho de que, en tanto más predecibles

sean las futuras entradas a caja y bancos, menor será el capital de trabajo

requerido por la empresa. Ya sabemos todos que, el capital neto de

trabajo de cualquier empresa es la diferencia entre activo circulante y pasivo

circulante. El capital de trabajo es el exceso del activo circulante sobre el

pasivo circulante, que constituye el capital de trabajo a disposición

inmediata, cuanto más liquido sea, para continuar las

operaciones de un negocio. De hecho, el capital de trabajo no es más que la

inversión de una empresa en activos a corto plazo (efectivo, valores

negociables, cuentas por cobrar, inventarios) .

Siempre que los activos superen a los pasivos, la empresa dispondrá de capital

neto de trabajo.

Para que una empresa opere con eficiencia, es necesario supervisar y

controlar con cuidado las cuentas por cobrar y los inventarios. En el caso de

una empresa de rápido crecimiento, esto es muy importante, debido a que la

inversión en éstos activos puede quedar fácilmente

fuera de control. El sabio manejo del capital neto de trabajo, dependerá

de:

a) Apalancarse con mayores fondos de mediano y largo plazo como emisión

de acciones, bonos, amplitud de crédito con proveedores a más de un año. . etc. , ya que permitirá que tu flujo se adecúe

a una programación de egresos mejor distribuida en mucho mayor tiempo.

b) Tener activos más líquidos (Efectivo, Inversiones Temporales,

Operaciones Call ó de Mesa de Dinero. . etc. . , etc. )

c) Efectuar pagos anticipados a tus proveedores de corto plazo para

obtener descuentos por pronto pago.

d) Premiar, igualmente a tus clientes, de que si pagan anticipadamente,

obtendrán un descuento por pronto pago lo que beneficia anticipadamente los

ingresos a tu flujo de caja.

e) Hacer que los accionistas dejen anualmente un buen apartado en

reservas, otras reservas, utilidades no distribuidas ó superavit

ó un aumento permanente inter-anual del número de

acciones de la empresa, lo cual fortalece constantemente el capital de trabajo

de cualquier empresa, es decir, le da solidez a corto, mediano y largo plazo.

ü MÉTODOS PARA EVALUAR

La decisión

de invertir consistirá en aceptar o rechazar la propuesta. Ahora evaluaremos

cuatro métodos de elaboración de presupuestos de capital:

1.

La tasa de rendimiento promedio.

2.

Periodo de recuperación.

3.

Tasa interna de rendimiento.

4.

Valor actual neto.

ü TASA DE RENDIMIENTO PROMEDIO

Esta medida

contable representa la razón de las utilidades anuales promedio después de impuestos

contra la inversión en el proyecto. Por ejemplo, una empresa desea comprar una

nueva máquina y calcula que las utilidades promedio anuales en libros para el

periodo de cinco años son $2,000 y la inversión inicial del proyecto es de

$18,000. Por lo tanto:

Tasa

promedio de rendimiento = $2,000 ÷ $18,000 = 11.11%

Si la

utilidad fuera variable durante 5 años se podría calcular un promedio que se

utilizaría en el numerador. Una vez que se ha calculado la tasa promedio de

rendimiento para una propuesta, se puede compararla con la tasa de rendimiento

requerida para determinar si se debe aceptar o rechazar una proposición en

particular.

Los

inconvenientes principales del método son que se basa e la utilidad contable y

no en los flujos de efectivo, por lo tanto no toma en cuenta la oportunidad en

el tiempo de los flujos de ingresos y salida de efectivo, es decir se pasa por

alto el valor en el tiempo del dinero; las utilidades del año anterior son

valuadas igual que las del primer año. Por lo tanto, la tasa de rendimiento

promedio deja mucho que desear como método de selección de proyectos.

PERIODO DE RECUPERACIÓN DE

El periodo

de recuperación de un proyecto de inversión señala el número de años necesarios

para recuperar la inversión inicial de efectivo. Es la razón de la inversión

fija inicial sobre los flujos de ingresos de efectivo anuales para el periodo

de recuperación.

Como en el

ejemplo anterior, sí la inversión inicial es de $18,000 pesos y los flujos de

ingreso de efectivo anuales esperados son $5,600, entonces:

Periodo de

recuperación = $18,000 ÷ $5,600 = 3.2 años

Si los

ingresos anuales de efectivo no son iguales, el cálculo es un poco más difícil.

Supóngase que esos ingresos sean de $4,000 en el primer año, $6,000 en el

segundo y tercero y de $4,000 en los años cuatro y quinto. En los tres primeros

años, $16,000 de la inversión original serán recuperados y luego $4,000 en el

cuarto año. Con una inversión original del efectivo de $18,000, el periodo de

recuperación es 3 años + ($2000 ÷ $4000), o sea igual a 3 ½ años.

Si el

periodo de recuperación calculado en menor que el periodo de recuperación

máximo aceptable, se acepta la propuesta; en caso contrario se rechaza. El

principal inconveniente del método de recuperación es que no toma en cuenta los

flujos de efectivo después del periodo de recuperación; por lo tanto, no se

puede considerar como una medida de rentabilidad.

ü TASA INTERNA DE RENDIMEINTO

La tasa

interna de rendimiento para la tasa interna de rendimiento, para una propuesta

de inversión, es la tasa descontada que iguala el valor actual de los flujos de

salida de efectivo esperado con el valor actual de los flujos de entrada

esperados. Se representa mediante la tasa r, de la siguiente manera:

n

" [At ÷ (1 +

r)t] = 0

t=0

Donde At es el flujo de efectivo para el periodo t, tanto si se

trata de un flujo de salida como de entrada de efectivo neto y n es el último

periodo en donde se espera un flujo de efectivo.

El criterio

de aceptación consiste en comparar la tasa interna de rendimiento con la tasa

de rendimiento requerida. Si la tasa de rendimiento requerida es el rendimiento

que los inversionistas esperan que gane la empresa con el proyecto, la

aceptación de éste con una tasa interna de rendimiento que exceda la tasa de

rendimiento requerida dará por resultado un aumento en el precio de mercado de

la acción.

VALOR ACTUAL NETO

Con el

método de valor actual, todos los flujos de caja se descuentan del valor

actual, utilizando la tasa de rendimiento requerida. El valor actual neto (NPV)

de una propuesta de inversión es

n

NPV =

" [At ÷ (1 + k)t] = 0

t=0

El criterio

de aceptación consiste en decir que se aceptará el proyecto si el valor actual

de los flujos de ingresos de efectivo excede el valor actual de los flujos de

salida de efectivo.

4. Señale los tipos de depreciación de activos más comunes (al

menos dos) y descríbalos suscintamente

ü

La depreciación del

Activo Fijo.

Los activos fijos son el grupo de cuentas que

representan valores adquiridos por la empresa con el ánimo de usarlos en las

operaciones de la empresa.

Los activos fijos están formados por las propiedades

relativamente permanentes que se emplean en la operación del negocio o la

explotación social. Entre las cuentas más corrientes que podemos

encontrar,

tenemos las de Muebles y Útiles, Maquinaria, Instalaciones, Herramientas, Etc.

Su denominación deriva del hecho que no tienen movimiento durante el ejercicio, puesto que no son

bienes que están en circulación como es el caso de los activos circulantes.

Estos activos, que son bienes que adquiere la empresa

para apoyar el ciclo operacional y su financiamiento normalmente proviene de fuentes de largo plazo, tales como créditos

hipotecarios, bonos o deuda de largo plazo. En este contexto, podemos decir que

si bien los activos fijos son adquiridos por la empresa sin el ánimo de

venderlos, su naturaleza nos dice que son elementos que la empresa utilizará

durante un período de tiempo mayor a un año.

Desde el punto de vista conceptual un bien de activo

fijo se desgasta en la cantidad de años que tiene fijado como vida útil. Dicho

desgaste es necesario de reflejarlo en la contabilidad periódicamente en medida

que ocurre y se denomina Depreciación del Activo Fijo.

ü Depreciación

La depreciación es el proceso por el cual se distribuye

o asigna a través del tiempo, del costo de un activo fijo a resultado o a la

expiración de una parte del costo de un activo fijo.

La base de

El costo histórico es necesario determinarlo en base a

las condiciones que establece el SII para

imputar como

parte del costo del Activo, aquellos gastos necesarios para generarlos.

El valor de la reposición es un valor estimado de

liquidación al final de la vida útil del bien.

ü

Métodos de Depreciación

Método

de depreciación Lineal: se deprecia linealmente un

monto igual por cada período y

equivale a :

Depreciación = Costo Histórico - Valor de reposición

Lineal Años Vida Útil

Método de Depreciación por Volumen de Producción :

Se estima la cantidad de vida útil que tiene la

maquinaria (especificaciones técnicas ) usualmente

medidas en Horas de trabajo operativo o cantidad de unidades producidas.

Depreciación = Costo Histórico - Valor de reposición

por Unidad Nro.

De Horas o Unidades

Cargo por Depreciación = Deprec.por unidad * Nro. Unidades

producidas

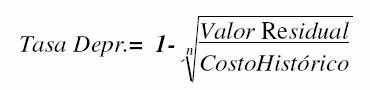

Método de Depreciación por saldos Decrecientes :

se

considera el Valor Neto contable ( Valor Libros ) de la maquinaria sujeto a un

ajuste por una tasa de depreciación :

Donde n = vida útil del Bien

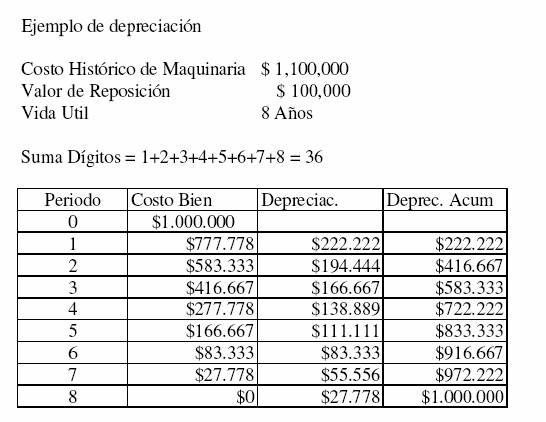

Método de sumatoria de Dígitos

:

se suman

los dígitos que componen la vida útil y se utiliza la sumatoria como

denominador. se asigna una fracción de depreciación en

cada período. Suponga que la vida útil de un bien es de 12 años. La base del

denominador es el siguiente:

1+2+3+4+5+6+7+8+9+10+11+12

= 78

Se puede utilizar una

forma creciente de depreciación ( 1 2 3 ....12 ) o

decreciente ( 12 11 10 9 ..... 1 )

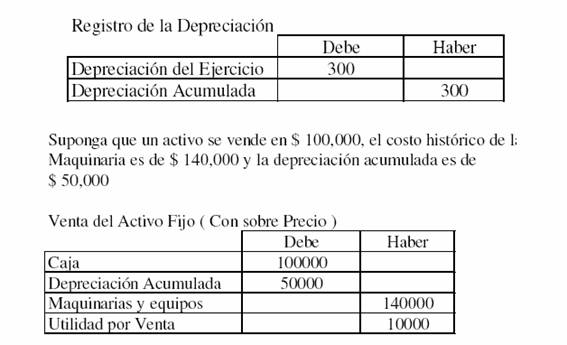

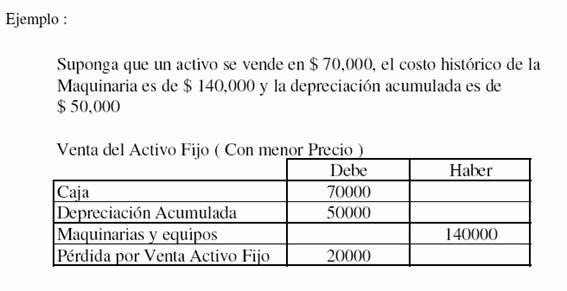

ü Registros de

Los siguientes son los asientos contables que se

utilizan para registrar las diferentes transacción es relacionadas con los

activos fijos:

5. Indique los tres elementos necesarios para determinar los

gastos por depreciación. Explique brevemente cada uno.

Es la

reducción del valor histórico de las propiedades, planta y equipo por su uso o

caída en desuso. La contribución de estos activos a la generación de ingresos

del ente económico debe reconocerse periódicamente a través de la depreciación

de su valor histórico ajustado. Con el fin de calcular la depreciación de las

propiedades, planta y equipo es necesario estimar su vida útil y, cuando sea

significativo, su valor residual.

La

depreciación periódica se debe determinar en forma sistemática y por métodos de

reconocido valor técnico como el de línea recta, suma de los dígitos de los

años, unidades de producción o aquel que mejor cumpla con la norma básica de

asociación.

ü Causas de la

depreciación

1.- La

duración física del activo; se incluyen las causa por:

·

Agotamiento

·

Desgaste

·

Envejecimiento

2.- La duración económica del

activo; se incluyen las causas por:

·

Explotación por tiempo limitado

·

Envejecimiento técnico

·

Envejecimiento económico

3.- La duración del activo

según la contabilidad; se incluyen las causas por:

·

Consolidación

·

Política de dividendos

·

Políticas tributarias

El activo se retira por dos razones: factores físicos (como

siniestros o terminación de la vida útil) y factores económicos (obsolescencia).

Los factores físicos son desgaste, deterioro, rotura y

accidentes que impiden que el activo funcione indefinidamente.

Los factores económicos o funcionales se pueden clasificar

en tres categorías: insuficiencia (el activo deja de serle útil a la empresa),

sustitución (reemplazo del activo por otro mas eficiente) y la obsolescencia

del activo.

Cálculo de la depreciación

Para poder calcular la depreciación hay que tener en

cuenta:

·

El valor a depreciar

·

El valor de residual o de salvamento

·

La vida útil

·

El método a aplicar

ü Valor a depreciar:

Es básicamente el costo de adquisición, pero no se debe

ignorar, el valor que el bien pueda tener para la empresa al dejar de ser útil

en su actividad (posible valor de recupero).

El valor a depreciar surge de la siguiente operación:

|

|

Costo

de adquisición del bien |

|

- |

Valor

de desecho |

|

|

Valor

a depreciar |

Valor de vida útil:

Es la duración que se le asigna a un bien como elemento de

provecho para la empresa. Para determinarla es necesario conocer ciertos

factores como las especificaciones de la fábrica, el deterioro que sufren por

el uso, la obsolescencia por avances tecnológicos, la acción de algunos

factores naturales y los cambios en la demanda de bienes y servicios a cuya

producción o servicio contribuyen.

Las bases utilizadas para la determinación de la vida útil

son:

·

Tiempo: años

·

Capacidad de producción: producción total

La elección de la base dependerá de la característica del

bien y del uso que se le dará.

ü Valor residual o valor de salvamento:

Es la estimación del valor que el bien tendrá para la

empresa una vez finalizada su utilización o vida útil. Surgirá de la diferencia

entre el precio de venta estimado y todas las erogaciones necesarias para

retirar el bien de servicio.

Métodos de Depreciación

Los siguientes son algunos de los principales métodos de

reconocido valor técnico para depreciar las propiedades, planta y equipo:

Métodos basados en

·

Línea Recta

·

Decreciente o Acelerada

o

Suma de números dígitos

o

Doble cuota sobre valor en libros

o

Reducción

de saldos

Métodos

basados en la actividad

·

Unidades de producción

·

Horas de trabajo

Método de

Es el método de depreciación más utilizado y con este se

supone que los activos se usan más o menos con la misma intensidad año por año,

a lo largo de su vida útil; por tanto, la depreciación periódica debe ser del

mismo monto. Este método distribuye el valor histórico ajustado del activo en

partes iguales por cada año de uso. Para calcular la depreciación anual basta

dividir su valor histórico ajustado entre los años de vida útil.

El cálculo que debe efectuarse es el siguiente:

|

Valor a depreciar |

=

Cuota de depreciación |

|

|

|

|

|

|

Vida útil estimada |

|

La objeción principal al método de línea recta es que se

apoya en suposiciones muy sutiles que en muchos casos no son realistas. Los

supuestos fundamentales son (1) que la utilidad económica del activo es la

misma cada año y (2) que los gastos por reparaciones y mantenimiento son en

esencia iguales en cada período.

EJEMPLO:

Torres e Hijos adquirió el 2 de

enero del presente año un activo por $12.600.000. se

estima que este activo tendrá una vida útil de 5 años y un valor residual no

significativo. El cálculo de la depreciación anual es el siguiente:

Depreciación anual = $12.600.000 = 2.520.000/año.5

La depreciación anual, la depreciación acumulada y el valor

en libros del activo al final de cada uno de los 5 años de vida útil, se pueden

apreciar en la siguiente tabla:

|

Año |

Depreciación anual ($) |

Depreciación acumulada ($) |

Valor en libros ($) |

|

1 2 3 4 5 |

2.520.000 2.520.000 2.520.000 2.520.000 2.520.000 |

2.520.000 5 040 000 7.560.000 10.080.000 12.600.000 |

10.080.000 7.560.000 5.040.000 2.520.000 0 |

ü Infografia

http://www.monografias.com/trabajos5/contab/contab.shtml#origen

http://www.gestiopolis.com/recursos/documentos/fulldocs/fin/finanzasmaria.htm

http://www.gestiopolis.com/canales/financiera/articulos/15/costocapital.htm

http://www.eumed.net/ce/2006/orgc-0603c.htm

http://html.rincondelvago.com/capital.html

http://html.rincondelvago.com/depreciacion_1.html