Trabajo 1

Ing. Rosalia Benitez

Investigación y presentación de los hallazgos y conclusiones sobre:

a) Valor del Dinero en el Tiempo, Riesgo y preparación de Previsiones de los Flujos de Efectivo partiendo del Plan Estratégico

Valor del Dinero en el Tiempo

El tiempo (plazo) es fundamental a la hora de establecer el valor de un capital.

Una unidad monetaria hoy vale más que una unidad monetaria a ser recibida en el futuro. Una UM disponible hoy puede invertirse ganando una tasa de interés con un rendimiento mayor a una UM en el futuro. Las matemáticas del valor del dinero en el tiempo cuantifican el valor de una UM a través del tiempo. Esto, depende de la tasa de rentabilidad o tasa de interés que pueda lograrse en la inversión.

El valor del dinero en el tiempo tiene aplicaciones en muchas áreas de las finanzas el presupuesto , la valoración de bonos y la valoración accionaria. Por ejemplo, un bono paga intereses periódicamente hasta que el valor nominal del mismo es reembolsado.

Los conceptos de valor del dinero en el tiempo están agrupados en dos áreas: el valor futuro y valor actual. El valor futuro (VF - Capitalización) describe el proceso de crecimiento de una inversión a futuro a una tasa de interés y en un período dado. El valor actual (VA - Actualización) describe el proceso de un flujo de dinero futuro que a una tasa de descuento y en un período representa UM de hoy.

Métodos de evaluación que toman en cuenta el valor del dinero a través del tiempo

La evaluación de proyectos por medio de métodos matemáticos- Financieros es una herramienta de gran utilidad para la toma de decisiones por parte de los administradores financieros, ya que un análisis que se anticipe al futuro puede evitar posibles desviaciones y problemas en el largo plazo. Las técnicas de evaluación económica son herramientas de uso general. Lo mismo pueden aplicarse a inversiones industriales, de hotelería, de servicios, que a inversiones en informática. El valor presente neto y la tasa interna de rendimiento se mencionan juntos porque en realidad es el mismo método, sólo que sus resultados se expresan de manera distinta. Recuérdese que la tasa interna de rendimiento es el interés que hace el valor presente igual a cero, lo cual confirma la idea anterior.

Estas técnicas de uso muy extendido se utilizan cuando la inversión produce ingresos por sí misma, es decir, sería el caso de la tan mencionada situación de una empresa que vendiera servicios de informática. El VPN y la TIR se aplican cuando hay ingresos, independientemente de que la entidad pague o no pague impuestos.

Riesgo y preparación de Previsiones de los Flujos de Efectivo partiendo del Plan Estratégico

Análisis de riesgo de un proyecto

Existen 3 tipos de riesgos en un proyecto:

Riesgo individual Es le riesgo que tendría un activo si fuera el único que poseyera una empresa, se mide a través de la variabilidad de los rendimientos esperados de dicho activo.

Riesgo corporativo o interno de la empresa, es aquél que consideré los efectos de la diversificación de los accionistas, se mide a través de los efectos de un proyecto sobre la variabilidad en las utilidades de la empresa. Refleja el efecto del proyecto sobre el riesgo de la empresa.

Riesgo de beta o de mercado, es la parte del proyecto que no puede ser eliminado por diversificación, se mide a través del coeficiente de beta de un proyecto. No afecta mucho por la diversificación de cartera.

El riesgo de cada proyecto se mide a través de la variabilidad de los rendimientos esperados del mismo y el riesgo corporativo se mide de acuerdo a la variabilidad de las utilidades y el riesgo beta se mide a través de del efecto del proyecto sobre el coeficiente beta de la empresa.

El riesgo corporativo es importante por 3 razones:

1) Los accionistas no diversificados se preocupan más por el riesgo corporativo que por el riesgo beta

2) Los estudios acerca de los determinantes de las tasas requeridas de rendimiento (k) encuentran que tanto beta como el riesgo corporativo afectan los precios de las acciones.

3) La estabilidad de la empresa es importante para los accionistas y para todos los involucrados. Una empresa de alto riesgo tiene problemas para solicitar el crédito a tasas razonables, disminuyendo su rentabilidad y el precio de sus acciones.

Estos tres tipos de riesgos tienen alta correlación

Como se mide el riesgo individual, es importante debido a que es más fácil estimar el riesgo individual de un proyecto que su riesgo corporativo y que el riesgo beta. El riego individual es una aproximación del riesgo de beta y del riesgo corporativo, los cuales son difíciles de medir.

Primero se debe determinar la incertidumbre inherente a los flujos de efectivo del proyecto. Hay 3 técnicas para evaluar el riesgo individual de un proyecto: 1) análisis de sensibilidad, 2) análisis de escenarios y 3) simulación del método de Monte Carlo.

Análisis de sensibilidad del riesgo, las variables de insumo fundamentales son cambiadas, observando los cambios resultantes en el NPV y en la IRR. Primero se consideran todos los valores probables y posteriormente comienzan a cambiarse todas y cada uno de los valores (ventas, costos, etc.) graficando el comportamiento del NPV con cada una de las variaciones.

Este análisis proporciona indicios útiles acerca del grado de riesgo de un proyecto.

Análisis de escenarios de riesgo, las circunstancias financieras buenas y malas se comparan con la situación más probable o con un caso básico. Se analiza de acuerdo a la modificación de todas las variables en el peor de los casos y otro análisis en el mejor de los casos, para llegar así al caso básico.

Después se establece la probabilidad de que ocurra uno de los dos escenarios.

El riesgo de un proyecto dependerá de la sensibilidad de su NPV a los cambios en las variables fundamentales y al rango de los valores probables para estas variables de acuerdo a sus probabilidades.

Simulación del método de Monte Carlo, es la técnica donde se simula la probabilidad de los eventos futuros, generando tasas de rendimiento estimadas y de índices de riesgo. Primero se especifica la distribución de probabilidad de cada variable incierta de flujo de efectivo. Después se incorporan las tasas fiscales y de depreciación para determinar los flujos de cada año.

Riesgo beta o de mercado se mide a través de 2 técnicas, el método del juego puro y del método contable de beta.

Método del juego puro, aquí se identifican a las empresas con interés en el producto en cuestión, de termina la beta para cada compañía y después un promedio de estas, para así, encontrar una aproximación a su beta de su propio proyecto.

Método contable de beta, se estima beta a través del calculo de una regresión entre la capacidad básica promedio de generación de utilidades estimada a partir de una muestra grande de empresas. Las empresas deben diversificarse para disminuir el riesgo La forma de incorporar el riesgo de un proyecto y la estructura de capital en el presupuesto de capital se puede realizar a través del método del equivalente de certeza donde se ajustan los flujos de efectivo esperados de cada año para reflejar el riesgo del proyecto. El método de la tasa de descuento ajustada por el riesgo, la cual se aplica a una corriente de ingresos particularmente riesgosa, y es igual a la tasa de interés libre de riesgo conexo con la corriente de ingresos de un proyecto en particular.

Se trata el riesgo diferencial de un proyecto mediante la modificación de la tasa de descuento del costo de capital.

Racionamiento de capital, se utiliza cuando una empresa tiene más de un proyecto, la cual acudirá a los mercados financieros par poder financiar todos sus proyectos.

El análisis más importante en un proyecto es la estimación de flujos de efectivo incrementales después de impuestos, considerando los costos de oportunidad. También se deben considerar los factores externos. Debe considerarse la inflación, el riesgo individual, el riesgo corporativo(utilidades) y el riesgo beta o de mercado (si se tiene diversificad su cartera)

Los flujos netos de efectivo consisten en el ingreso neto menos la depreciación

Se debe recurrir a los análisis de sensibilidad, de escenarios, de simulación de monte carlo, al método de juego puro y al método contable de beta, considerando la tasa de descuento ajustada por el riesgo, la cual depende del nivel de riesgo y con base en NPV, y del racionamiento del capital.

Las bases para preparar El estado de Flujo de Efectivo la constituyen:

- Dos Estados de Situación o Balances Generales (o sea, un balance comparativo) referidos al inicio y al fin del período al que corresponde el Estado de Flujo de Efectivo.

- Un Estado de Resultados correspondiente al mismo período.

- Notas complementarias a las partidas coontenidas en dichos estados financieros.

El proceso de la preparación consiste fundamentalmente en analizar las variaciones resultantes del balance comparativo para identificar los incrementos y disminuciones en cada una de las partidas del Balance de Situación culminando con el incremento o disminución neto en efectivo.

Para este análisis es importante identificar el flujo de efectivo generado por o destinado a las actividades de operación, que consiste esencialmente en traducir la utilidad neta reflejada en el Estado de Resultados, a flujo de efectivo, separando las partidas incluidas en dicho resultado que no implicaron recepción o desembolso del efectivo.

Asimismo, es importante analizar los incrementos o disminuciones en cada una de las demás partidas comprendidas en el Balance General para determinar el flujo de efectivo proveniente o destinado a las actividades de financiamiento y a la inversión, tomando en cuenta que los movimientos contables que sólo presenten traspasos y no impliquen movimiento de fondos se deben compensar para efectos de la preparación de este estado.

La dificultad principal de la administración del efectivo proviene de la falta de coordinación entre las entradas por concepto de ingresos y salidas por concepto de costos.

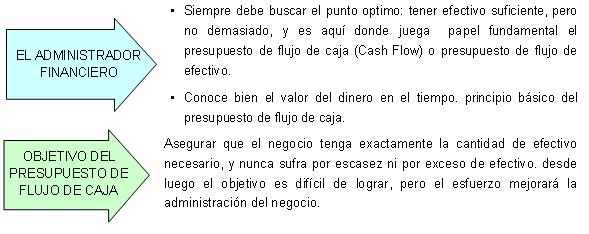

El administrador financiero debe proyectar sus necesidades y excedentes de efectivo durante el año. por ejemplo, una empresa que tiene muchas ventas en una época del año, debe tener en cuanta que tendrá gastos durante todo el año, en consecuencia el gerente financiero tiene que buscar la forma de tener efectivo durante la época de pocas ventas y de invertir los fondos excedentes en época de muchas ventas.

Lo que busca el administrador financiero y el objetivo del presupuesto de flujo de caja se exponen a continuación:

b) Principales Métodos de Evaluación de Proyectos de Inversión de Capital

La evaluación económica de proyectos de inversión es un proceso sistemático que permite identificar, medir y valorar los costos y beneficios relevantes asociados a una decisión de inversión, para emitir un juicio objetivo sobre la conveniencia de su ejecución desde distintos puntos de vista: económico, privado o social.

Los proyectos de inversión surgen como respuesta a determinadas necesidades humanas y su éxito depende de la importancia de la necesidad a satisfacer. Esto, a su vez, es función del número de personas afectadas y del valor que éstas le asignan al efecto percibido. Desde el punto de vista empresarial, lo que interesa es la posibilidad de que dicho valor corresponda a una determinada capacidad y disposición a pagar; no importando mayormente si el que pagó es un agente privado o público, sino que exista generación de beneficios para financiar a lo menos los costos económicos.

Metodos

1. Numero de Períodos de Recuperación:Monto de la Inversión

Flujos Netos de Efectivo por Período

2. Tasa de Utilidad Contable Promedio.-(Después de I.S.R. y P.T.U.).

Utilidad Neta |

Promedios de: X 100 Inversión

3. Comparación Valores a una fecha determinada:

Monto (M) de los desembolsos (D) calculados a una tasa desde la fecha de erogación hasta la del arranque o terminación del proyecto.

M = D ( 1 + i ) n

Valores actuales o presentes (VP) de los ingresos futuros (IF) traídos a la fecha del arranque o terminación del proyecto.

1

VP = IF

(1 + i)

4. Definición redituabilidad al compara los dos puntos anteriores.

VP – M = + Utilidad

- Pérdida

Punto de equilibrio Dinámico – Proceso Inductivo.- Partiendo de una inversión, de la redituabilidad que se desea obtener en un período y diferenciando los costos y gastos en fijos y variables determinar el ingreso necesario para lograr dichos postulados

Tasa interna de rendimiento.- (TIRR.- Internal Rate of Return. I.R.R.).- Es la tasa a la cual el Valor Presente de unos ingresos futuros coincide con el monto de la inversión actual o lo que es lo mismo “La tasa de interés que iguala el valor presente de los flujos de ingresos de efectivo esperados para el futuro, con el costo inicial del desembolso.

5. Método del Valor Presente Neto (VPN)

El método del Valor Presente Neto es muy utilizado por dos razones, la primera porque es de muy fácil aplicación y la segunda porque todos los ingresos y egresos futuros se transforman a pesos de hoy y así puede verse, fácilmente, si los ingresos son mayores que los egresos. Cuando el VPN es menor que cero implica que hay una perdida a una cierta tasa de interés o por el contrario si el VPN es mayor que cero se presenta una ganancia. Cuando el VPN es igual a cero se dice que el proyecto es indiferente. La condición indispensable para comparar alternativas es que siempre se tome en la comparación igual número de años, pero si el tiempo de cada uno es diferente, se debe tomar como base el mínimo común múltiplo de los años de cada alternativa.

En la aceptación o rechazo de un proyecto depende directamente de la tasa de interés que se utilice. Por lo general el VPN disminuye a medida que aumenta la tasa de interés, de acuerdo con la siguiente gráfica:

En consecuencia para el mismo proyecto puede presentarse que a una cierta tasa de interés, el VPN puede variar significativamente, hasta el punto de llegar a rechazarlo o aceptarlo según sea el caso.

Al evaluar proyectos con la metodología del VPN se recomienda que se calcule con una tasa de interés superior a la Tasa de Interés de Oportunidad (TIO), con el fín de tener un margen de seguridad para cubrir ciertos riesgos, tales como liquidez, efectos inflacionarios o desviaciones que no se tengan previstas.

6. Método de la Tasa Interna de Retorno (TIR)

Este método consiste en encontrar una tasa de interés en la cual se cumplen las condiciones buscadas en el momento de iniciar o aceptar un proyecto de inversión. Tiene como ventaja frente a otras metodologías como la del Valor Presente Neto (VPN) o el Valor Presente Neto Incremental (VPNI) por que en este se elimina el cálculo de la Tasa de Interés de Oportunidad (TIO), esto le da una característica favorable en su utilización por parte de los administradores financieros.

La Tasa Interna de Retorno es aquélla tasa que está ganando un interés sobre el saldo no recuperado de la inversión en cualquier momento de la duración del proyecto. En la medida de las condiciones y alcance del proyecto estos deben evaluarse de acuerdo a sus características, con unos sencillos ejemplos se expondrán sus fundamentos. Esta es una herramienta de gran utilidad para la toma de decisiones financiera dentro de las organizaciones

Infografia

http://www.monografias.com/trabajos16/metodos-evaluacion-economica/metodos-evaluacion-economica.shtml

http://www.monografias.com/trabajos28/aplicaciones-financieras/aplicaciones-financieras.shtml

http://ciberconta.unizar.es/leccion/tipos/300.HTM

http://www.monografias.com/trabajos6/defe/defe.shtml

http://www.monografias.com/trabajos35/activos-circulantes/activos-circulantes.shtml

http://www.monografias.com/trabajos15/plan-negocio/plan-negocio.shtml

http://www.wikilearning.com/flujos_de_efectivo_y_riesgo_de_un_proyecto-wkccp-13153-14.htm

http://www2.udec.cl/~rea/REVISTA%20PDF/Rev64/art5rea64.pdf

http://www.wikilearning.com/evaluacion_pre_pre_de_factibilidad_de_los_proyectos_de_inversion-wkccp-12592-5.htm