Investigación y presentación de los hallazgos y conclusiones sobre: a) Valor del Dinero en el Tiempo, Riesgo y preparación de Previsiones de los Flujos de Efectivo partiendo del Plan Estratégico, y b) Principales Métodos de Evaluación de Proyectos de Inversión de Capital.

EL VALOR DEL DINERO EN EL TIEMPO

En los actuales momentos la mayoría de la personas comprenden que el dinero efectivo que tiene hoy vale menos en el futuro si no lo invierte, es decir tendrá menos poder adquisitivo con el mismo dinero en el futuro, lo que significa que el valor del dinero cambia con el tiempo.

Ilustrando con un pequeño ejemplo si un amigo nos presta 10.000 Bs. y al cabo de 1 año le pagamos solo los 10.000 Bs., nos beneficiamos nosotros y se perjudicó nuestro amigo dado que el poder adquisitivo con ese dinero va ser inferior después del año, lo justo sería cancelar a nuestro amigo una renta por el dinero que nos prestó, esta renta es conocida como Interés.

Según Coss Bu Raul, “el valor del dinero a través del tiempo significa que cantidades iguales de dinero no tienen el mismo valor, si se encuentran en puntos diferentes en el tiempo y si la tasa de Interés es mayor que cero”.

Para quedar lo suficientemente claro es preciso aclarar los siguientes términos:

Dinero: Este sirve para comprar todo tipo de bienes, invirtiendo dinero se genera más dinero y con grandes sumas de dinero se genera riqueza. Como dice una famosa cuña de tarjeta de crédito el dinero puede comprar todo lo que tiene precio.

Capital: Es el dinero que sirve para crear mas dinero, quien lo tiene lo invierte para ganar más, y quien no lo tiene y lo necesita requiere de un préstamo de quien lo tiene y debe pagar a estos intereses por usarlo.

Interés: Es la renta que se paga a otro por utilizar su dinero, ó la renta que se gana al invertir nuestro dinero.

Interés Simple e Interés Compuesto:

El Interés Simple: Es la renta o ganancia al final del período de una inversión en la que sólo el capital genera intereses durante el tiempo de la operación.

El Interés Simple se calcula por medio de la siguiente expresión:

I = K(i)(n)

donde:

I = interés Simple

K = capital

i = la tasa de interés

n = periodos transcurridos

El monto que se genera después de sumar el Capital de los Intereses Simples acumulados se calcula mediante la siguiente expresión:

M = K + I

El Interés Compuesto: En este tipo de Interés existe la variante de que los intereses al final de cada período pasan a ser parte del capital, es decir los intereses generan nuevos intereses.

El Interés Compuesto se calcula por medio de la siguiente expresión:

M = K(1+i) n

donde:

M = Monto generado de Capital + interés Compuesto

K = capital

i = la tasa de interés

n = periodos transcurridos

Un ejemplo sencillo que se presenta en las zonas de bajos recursos en nuestra ciudad es el de los famosos prestamistas, que basados en la necesidad de dinero de las personas le prestan a muy altos intereses, unos aplicando interés simple y otros compuesto, en este ejemplo se dan los dos tipos de Intereses que no son visualizadas fácilmente por la persona que realiza el préstamo:

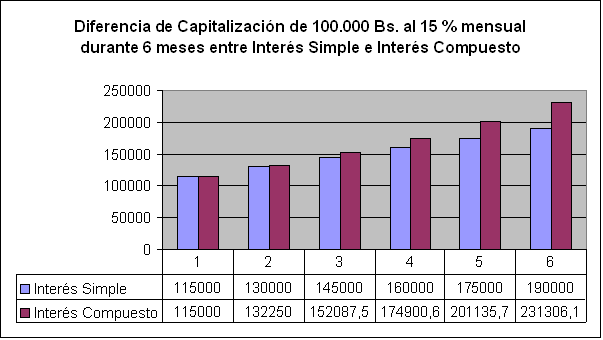

Roberto le pidió prestado 100.000 Bs. al prestamista A, este le cobra un 15 % de interés simple mensual durante 6 meses. Aplicando la formula de Interés Simple:

I = K(i)(n)

I = (100.000)(0.15)(6)

I = 90.000 Bs.

Es decir que el monto de Interés que Roberto Canceló al Prestamista A por 100.000 Bs. de Capital fue de 90.000 Bs.

M = K + I

M = 100.000 + 90.000

M = 190.000 Bs.

El Monto total de Capital + Interés Simple es de 190.000 Bs.

Roberto también le solicitó prestado 100.000 Bs. al Prestamista B, este le cobra un 15 % de interés compuesto mensual durante 6 meses: Aplicando la formula de Interés compuesto:

M = K(1+i) n

M = 100.000(1 + 0,15) 6

M = 100.000(2,31306077)

M = 231306,077

El monto total de Capital + Interés Compuesto es de 231.306,077 Bs.

En conclusión aunque la tasa de interés y el período de tiempo en ambos casos fue el mismo Roberto le canceló más dinero al prestamista B por calcular el interés compuesto.

Vista Gráfica del anterior ejemplo:

En los actuales momentos a la Banca Nacional se le está prohibiendo utilizar el Interés Compuesto en las Tarjetas de Crédito, Catalogándose como ilegal el cobro de Intereses sobre Intereses en dichas tarjetas.

RIESGO

Los riesgos siempre estarán presentes en todas las actividades que desarrollemos, los proyectos de inversión tienen un alto nivel de riesgo, lo ideal es tratar de identificar las consecuencias que estos riesgos puedan acarrear a nuestra inversión.

En el ejemplo anterior vimos el alto rendimiento que tenían los prestamistas que le prestaban dinero a Roberto, este % tan alto de Interés es debido a que nivel de riesgo para estos prestamistas es muy elevado, en muchas ocasiones pierden hasta el capital invertido, a la hora de Invertir se debe tener en cuenta la rentabilidad que esperamos pero también el nivel de riesgo de esta Inversión.

Según WIKIPEDIA, “Riesgo es el daño potencial que puede surgir por un proceso presente o suceso futuro. Diariamente en ocasiones se le utiliza como sinónimo de probabilidad, pero en el asesoramiento profesional de riesgo, el riesgo combina la probabilidad de que ocurra un evento negativo con cuanto daño dicho evento causaría. Es decir, en palabras claras, el riesgo es la posibilidad de que un peligro pueda llegar a materializarse.

También es la probabilidad de que un resultado esperado no ocurra.”

Según el Diccionario de la Real Academia,”Riesgo (Del it. risico o rischio, y este del ár. clás. rizq, lo que depara la providencia). Contingencia o proximidad de un daño”.

TIPOS DE RIESGO FINANCIEROS Según Zorrilla Salgador Juan Pablo:

RIESGO DE MERCADO:

Se deriva de cambios en los precios de los activos y pasivos financieros (o volatilidades) y se mide a través de los cambios en el valor de las posiciones abiertas.

RIESGO CRÈDITO:

Se presenta cuando las contrapartes están poco dispuestas o imposibilitadas para cumplir sus obligaciones contractuales.

RIESGO DE LIQUIDEZ:

Se refiere a la incapacidad de conseguir obligaciones de flujos de efectivo necesarios, lo cual puede forzar a una liquidación anticipada, transformando en consecuencia las pérdidas en “papel” en pérdidas realizadas.

RIESGO OPERACIONAL:

Se refiere a las pérdidas potenciales resultantes de sistemas inadecuados, fallas administrativas, controles defectuosos, fraude, o error humano.

RIESGO LEGAL:

Se presenta cuando una contraparte no tiene la autoridad legal o regulatoria para realizar una transacción.

RIESGO TRANSACCIÓN:

Asociado con la transacción individual denominada en moneda extranjera: importaciones, exportaciones, capital extranjero y prestamos.

RIESGO TRADUCCIÓN:

Surge de la traducción de estados financieros en moneda extranjera a la moneda de la empresa matriz para objeto de reportes financieros.

RIESGO ECONÒMICO:

Asociado con la pérdida de ventaja competitiva debido a movimientos de tipo de cambio.

PREPARACIÓN DE PREVISIONES DE LOS FLUJOS DE EFECTIVO PARTIENDO DEL PLAN ESTRATÉGICO

A la hora de elaborar un plan estratégico de un proyecto de Inversión son mucho factores que se deben tomar en cuenta, una de las maneras de minimizar los problemas de flujo de efectivo las definen en un Articulo de la Pagina de WELL FARGO: “Reduzca al mínimo los problemas de flujo de efectivo”:

1.- Mantenga una política de crédito y cobros efectiva.

2.- Ponga más empeño en cobrar.

3.- Acciones más importantes que se han llevado a cabo.

Casi dos tercios de las pequeñas empresas experimentan problemas de flujo de efectivo y un 19.1 % de propietarios de negocios afirman que los sufren continuamente, según el informe de 2001, Encuesta Nacional a la Pequeña Empresa (National Small Business Poll): El problema del flujo de efectivo (The Cash Flow Problem), patrocinado por la Fundación de Educación de la Federación Nacional de Negocios Independientes (NFIB) y Wells Fargo. La encuesta se realizó a más de 750 propietarios de negocios que emplean a un máximo de 249 empleados.

“La dificultad de cobrar lo debido” es la primera razón que explica los problemas de flujo de efectivo de la pequeña empresa.” Casi un 30 % de las empresas contestaron lo anterior.

A esta causa, le siguieron las fluctuaciones de temporada del sitio (22.8 %) y variaciones inesperadas de las ventas (15.4 %). “Estos datos sugieren que un paso preventivo importante es el mantenimiento de una política efectiva de créditos y cobros”, indica el informe.

No es de sorprender, que el mayor porcentaje de firmas (71.5 %) responda a los males del flujo de efectivo poniendo más empeño en cobrar. También ajustan los programas de compras (70.7 %) y recurren a recursos personales (62.5 %). Del 44.6 % de los propietarios de negocio que piden prestado para cubrir los bajones en el flujo de efectivo, un 70.4 % obtiene un préstamo o recurre a una línea de crédito de un banco comercial. Los informes muestran de todos modos que incluso las políticas de cobro más persistentes pueden no ser tan útiles como se espera.

PRINCIPALES METODOS DE EVALUACIÓN DE INVERSIÓN DE CAPITAL

Según Garrido Martos Luís: Existen diversos métodos o modelos de valoración de inversiones. Se dividen básicamente entre métodos estáticos y métodos dinámicos.

Métodos estáticos: Estos métodos presentan un defecto: no tienen en cuenta el tiempo. Es decir, no tienen en cuenta en los cálculos, el momento en que se produce la salida o la entrada de dinero.

- El método del Flujo neto de Caja (Cash-Flow estático)

Por Flujo neto de Caja, se entiende la suma de todos los cobros menos todos los pagos efectuados durante la vida útil del proyecto de inversión. Está considerado como el método más simple de todos, y de poca utilidad práctica.

Existe la variante de Flujo neto de Caja por unidad monetaria comprometida.

Formula:

Flujo neto de Caja/Inversión inicial

- El método del Pay-Back o Plazo de recuperación.

Es el número de años que la empresa tarda en recuperar la inversión. Este método selecciona aquellos proyectos cuyos beneficios permiten recuperar más rápidamente la inversión, es decir, cuanto más corto sea el periodo de recuperación de la inversión mejor será el proyecto.

Los inconvenientes que se le atribuyen, son los siguientes:

a) El defecto de los métodos estáticos (no tienen en cuenta el valor del dinero en las distintas fechas o momentos)

b) Ignora el hecho de que cualquier proyecto de inversión puede tener corrientes de beneficios o pérdidas después de superado el periodo de recuperación o reembolso.

Puesto que el plazo de recuperación no mide ni refleja todas las dimensiones que son significativas para la toma de decisiones sobre inversiones, tampoco se considera un método completo para poder ser empleado con carácter general para medir el valor de las mismas.

- El método de la Tasa de rendimiento contable.

Este método se basa en el concepto de Cash-Flow, en vez de cobros y pagos (Cash-Flow económico)

La principal ventaja, es que permite hacer cálculos más rápidamente al no tener que elaborar estados de cobros y pagos (método más engorroso) como en los casos anteriores.

La definición matemática es la siguiente:

[(Beneficios +Amortizaciones)/Años de duración del proyecto] / Inversión inicial del proyecto

El principal inconveniente, además del defecto de los métodos estáticos, es que no tiene en cuenta la liquidez del proyecto, aspecto vital, ya que puede comprometer la viabilidad del mismo.

Además, la tasa media de rendimiento tiene poco significado real, puesto que el rendimiento económico de una inversión no tiene porque ser lineal en el tiempo.

Métodos dinámicos: En realidad estos métodos son complementarios, puesto que cada uno de ellos aclara o contempla un aspecto diferente del problema. Usados simultáneamente, pueden dar una visión más completa.

- El Pay-Back dinámico o Descontado.

Es el periodo de tiempo o número de años que necesita una inversión para que el valor actualizado de los flujos netos de Caja, igualen al capital invertido.

Supone un cierto perfeccionamiento respecto al método estático, pero se sigue considerando un método incompleto. No obstante, es innegable que aporta una cierta información adicional o complementaria para valorar el riesgo de las inversiones cuando es especialmente difícil predecir la tasa de depreciación de la inversión, cosa por otra parte, bastante frecuente.

- El Valor Actual Neto (V.A.N.)

Conocido bajo distintos nombres, es uno de los métodos más aceptados (por no decir el que más).

Por Valor Actual Neto de una inversión se entiende la suma de los valores actualizados de todos los flujos netos de caja esperados del proyecto, deducido el valor de la inversión inicial.

Si un proyecto de inversión tiene un VAN positivo, el proyecto es rentable. Entre dos o más proyectos, el más rentable es el que tenga un VAN más alto. Un VAN nulo significa que la rentabilidad del proyecto es la misma que colocar los fondos en él invertidos en el mercado con un interés equivalente a la tasa de descuento utilizada. La única dificultad para hallar el VAN consiste en fijar el valor para la tasa de interés, existiendo diferentes alternativas.

Como ejemplo de tasas de descuento (o de corte), indicamos las siguientes:

a) Tasa de descuento ajustada al riesgo = Interés que se puede obtener del dinero en inversiones sin riesgo (deuda pública) + prima de riesgo).

b) Coste medio ponderado del capital empleado en el proyecto.

c) Coste de la deuda, si el proyecto se financia en su totalidad mediante préstamo o capital ajeno.

d) Coste medio ponderado del capital empleado por la empresa.

e) Coste de oportunidad del dinero, entendiendo como tal el mejor uso alternativo, incluyendo todas sus posibles utilizaciones.

La principal ventaja de este método es que al homogeneizar los flujos netos de Caja a un mismo momento de tiempo (t=0), reduce a una unidad de medida común cantidades de dinero generadas (o aportadas) en momentos de tiempo diferentes. Además, admite introducir en los cálculos flujos de signo positivos y negativos (entradas y salidas) en los diferentes momentos del horizonte temporal de la inversión, sin que por ello se distorsione el significado del resultado final, como puede suceder con la T.I.R.

Dado que el V.A.N. depende muy directamente de la tasa de actualización, el punto débil de este método es la tasa utilizada para descontar el dinero (siempre discutible). Sin embargo, a efectos de “homogeneización”, la tasa de interés elegida hará su función indistintamente de cual haya sido el criterio para fijarla.

El V.A.N. también puede expresarse como un índice de rentabilidad, llamado Valor neto actual relativo, expresado bajo la siguiente formula:

V.A.N. de la inversión/Inversión

o bien en forma de tasa (%):

V.A.N. de la inversión x100/Inversión

- La Tasa de Rentabilidad Interna(T.I.R.)

Se denomina Tasa Interna de Rentabilidad (T.I.R.) a la tasa de descuento que hace que el Valor Actual Neto (V.A.N.) de una inversión sea igual a cero. (V.A.N. =0).

Este método considera que una inversión es aconsejable si la T.I.R. resultante es igual o superior a la tasa exigida por el inversor, y entre varias alternativas, la más conveniente será aquella que ofrezca una T.I.R. mayor.

Las críticas a este método parten en primer lugar de la dificultad del cálculo de la T.I.R. (haciéndose generalmente por iteración), aunque las hojas de cálculo y las calculadoras modernas (las llamadas financieras) han venido a solucionar este problema de forma fácil.

También puede calcularse de forma relativamente sencilla por el método de interpolación lineal.

Pero la más importante crítica del método (y principal defecto) es la inconsistencia matemática de la T.I.R. cuando en un proyecto de inversión hay que efectuar otros desembolsos, además de la inversión inicial, durante la vida útil del mismo, ya sea debido a pérdidas del proyecto, o a nuevas inversiones adicionales.

La T.I.R. es un indicador de rentabilidad relativa del proyecto, por lo cual cuando se hace una comparación de tasas de rentabilidad interna de dos proyectos no tiene en cuenta la posible diferencia en las dimensiones de los mismos. Una gran inversión con una T.I.R. baja puede tener un V.A.N. superior a un proyecto con una inversión pequeña con una T.I.R. elevada.

El Cash-Flow actualizado (o descontado)

Podemos considerar esté método como una variante de la Tasa de Rendimiento contable. Toma los beneficios brutos antes de amortizaciones para cada uno de los años de la vida útil del proyecto, y los actualiza o descuenta conforme a una tasa de interés. Permite unos cálculos más simples que los métodos que trabajan con previsiones de cobros y pagos.

Sin embargo, al contrario que la tasa contable, este método si tiene en cuenta la liquidez del proyecto a nivel del cash.flow generado en cada uno de los años del horizonte temporal de la inversión.

CONCLUSIÓN

En la Época antigua no existía el Dinero, el medio utilizado para adquirir cosas era el trueque (intercambio de bienes y servicios), este método tenía sus dificultades y a lo largo del tiempo se dio paso al dinero, este tiene un papel fundamental en la vida de las personas, se dice que casi todo se puede comprar con el dinero.

Los tipos de interés y la inflación son los factores que motivan la variación de valor del dinero en el tiempo.

Para realizar cualquier proyecto de Inversión es necesario tener en cuenta las siguientes premisas: “que el dinero que tenemos hoy vale más que mañana” y que “el dinero en Inversión segura vale más que el dinero en Inversión riesgosa”

En Venezuela a lo largo del tiempo el Bolívar (Unidad Monetaria) se ha devaluado tanto que una de las mejores inversiones en este momento es la compra y venta de dinero extranjero. Adicional a esto algunos inversionistas han dejado de Invertir en el país alegando un Riesgo muy grande en sus inversiones por la Inseguridad Jurídica que se siente en el país.

Es necesario ante cualquier proyecto de inversión realizar la valuación de los métodos de inversión, sobre todo se recomienda utilizar los métodos dinámicos dado que los métodos estáticos no tienen en cuenta el tiempo.

FUENTE CONSULTADA

Castro Raúl y Mokate Karen (2003), Evaluación Económica y Social de Proyectos de Inversión, Alfaomega Colombiana S.A., Bogotá-Colombia.

Hinojosa Jorge Arturo y Alfaro Héctor (2000), Evaluación Económico-Financiera de Proyectos de Inversión, Trillas, México.

Coss Bu Raúl (2003), Análisis y Evaluación de Proyectos de Inversión, Limusa, S.A., México.

Blanco Uribe Gustavo, (2003), GESTIÓN Y VALORACIÓN DE PROYECTOS DE INVERSIÓN, Universidad Yacambú, INTEVED, Venezuela, (Consultado: 01,02 y 03 de Agosto de 2007), [email protected], http://www.elibros.org/.

Articulo tomado de Wikipedia, La Enciclopedia Libre, (2001) Riesgo, Versión Español (Consultado: 02 de Agosto de 2007), http://es.wikipedia.org/wiki/Riesgo

REAL ACADEMIA ESPAÑOLA (2001), DICCIONARIO DE LA LENGUA ESPAÑOLA - Vigésima segunda edición, (Consultado: 01 de Agosto de 2007), http://www.rae.es/RAE/Noticias.nsf/Home?ReadForm.

Zorrilla Salgador Juan Pablo (2004) , LA ADMINISTRACIÓN DE RIESGOS, Articulo publicado en Gesteopolis.com, México, (Consultado: 02 de Agosto de 2007), http://www.gestiopolis.com/canales2/finanzas/1/admonriego.htm

Wells Fargo & Company (2007), Articulo: “Reduzca al mínimo los problemas de flujo de efectivo”, United States, (Consultado: 02 de Agosto de 2007), https://www.wellsfargo.com/spanish/biz/education/cashflow

Garrido Martos Luís (2006), Métodos de Análisis de Inversiones, (Consultado: 03 de Agosto de 2007), http://www.zonaeconomica.com/inversion/metodos