Seminario Trabajo de Grado

Alexander Vargas

Trabajo Final

PROPONER UN MODELO DE RENTABILIDAD BASADO EN EL

COSTO DE SERVIR

EN LA EMPRESA PRODUCTOS LÍDER C.A.

CAPITULO I

PLANTEAMIENTO DEL PROBLEMA

OBJETIVO GENERAL

Proponer

un modelo de rentabilidad sobre la base del costo de servir en la empresa

Productos Líder C.A., como herramienta complementaria para la toma de

decisiones.

OBJETIVOS ESPECÍFICOS

§

Diagnosticar la situación actual del sistema de

análisis de información financiera y contable de la Empresa.

§

Determinar factibilidad de la implantación de un

modelo de rentabilidad sobre la base del costo de servir, desde el punto de

vista técnico y económico.

§

Diseñar un modelo de rentabilidad sobre la base del

costo de servir, hasta el nivel de zonas de ventas.

PLANTEAMIENTO DEL PROBLEMA

La actualidad del mercado de consumo masivo venezolano, presenta una severa competencia en los supermercados, automercados e hipermercados entre las empresas. Estas emplean a fondo, agresivos recursos competitivos para lograr el dominio y liderazgo de sus marcas. Negocian espacios preferenciales: torres, esquineras, cabezales y otros lugares para las exhibiciones especiales en los puntos de venta. La posibilidades de obtener mejores lugares en anaqueles están relacionadas con la cantidad de dinero que se pueda pagar al supermercado para utilizar sus espacios.

Las compañías manufactureras de consumo masivo se valen de técnicas y herramientas de mercadeo en busca de una presencia más destacada en los anaqueles que le garantice la rotación de sus productos, para lo cual ofrecen paquetes de servicios con costos de ejecución elevados. El sector comercial por su parte, tiende a constituirse en un sector con mayor poder lo que coincide con la tendencia mundial. Esto se concreta en el dominio de proveedores y clientes, cuyo poder de compra está en detrimento.

Bajo estas circunstancias se hace imprescindible para la gerencia general de Productos Líder C.A., tener una herramienta de análisis de rentabilidad que les permita evaluar los resultados en los puntos de ventas de las diferentes estrategias de distribución y mercadeo que ponen en practica.

Desde su nacimiento en 1995, la gerencia de finanzas de la Empresa, definió como modelo para el análisis de la rentabilidad, la agrupación de los renglones de ganancias y perdidas por categorías de productos, lo cual se ha mantenido hasta la fecha. Este modelo de rentabilidad no permite la evaluación de las estrategias comerciales aplicadas por la organización, y por lo tanto, presenta una gran desventaja ante sus competidores y la dinámica del mercado. Es imprescindible como se indica con anterioridad, que la Gerencia de Finanzas diseñe una herramienta que le permita eliminar esta brecha, lo cual realizará con este trabajo.

JUSTIFICACIÓN E IMPORTANCIA

Las herramientas que las empresas de consumo masivo utilizan para una mejor gestión de sus negocios, deben apuntar a las necesidades y particularidades de los clientes y tener en cuenta las posibles y probables variaciones o evoluciones que puedan presentarse. En la medida en que estos objetivos sean puestos como premisa de acción, la organización estará en condiciones de ofrecer los productos o servicios que realmente demanda el mercado y podrán actuar con rapidez sobre las variaciones que el mismo mercado aconseja.

También los fabricantes o proveedores de productos de consumo masivo, elaboran propuestas para incrementar sus ventas y obtener una mayor participación en el mercado, aplicando técnicas y estrategias de comercialización: estrategias promociónales en los puntos de venta, rebajas de precios, descuentos por pronto pago y por volumen de compra. Estas acciones requieren de inversiones y solo teniendo el control y medición de las mismas, la gerencia general de Productos Líder C.A. podrá conocer los resultados financieros de sus estrategias en el punto de venta. Una justificación adicional lo constituye el aporte relevante en el plano informativo para la gerencia de Comercialización al momento de crear o redistribuir zonas o rutas de ventas

Otros aspectos que refuerzan la importancia y justificación del diseño de un modelo de rentabilidad basado en el costo de servir en Productos Líder C.A., son:

§ Para general la variable económica que soporte la definición de los paquetes de servicios y esquemas de atención a clientes.

§ Para proveer criterios de evaluación de clientes y/o servicios a través de identificación de zonas de ventas que no sean rentables.

§ Para monitorear la ejecución de los paquetes de servicios de cada segmento de clientes, proponiendo ajustes según cambios observados en las variables de costo.

§ Para identificar la mezcla mínima de venta necesaria para cubrir los costos de una zona de venta.

§ Para la obtención de una de las variables necesarias para efectuar la zonificación de áreas.

§ Para identificar cuales son las principales palancas de costos, compararlas entre zonas y concentrar esfuerzos de optimización en estas.

§ Para apoyar las decisiones relacionadas con el servicio definido y los costos de su ejecución.

§ Para identificar el costo de servir por un SKU.

ALCANCE

El diseño de un modelo de rentabilidad sobre la base del costo de servir en una empresa de consumo masivo, como es el caso de Productos Líder C.A., abarca el diagnostico del sistema actual de comercialización y distribución de la empresa, el sistema contable y de costos productivos y las herramientas de información gerencial con que cuenta. Este diseño contempla la estructura de análisis de la información, los niveles de agrupación de los ingresos y costos, así como algunos análisis que deben desarrollarse sobre el manejo de las imputaciones reales de los gastos.

El modelo tendrá su nivel mas bajo de detalles en la zona de venta, pasando por el segmento del cliente y el territorio del país. Para efecto de este trabajo se tomara como piloto el territorio del estado Lara y trabajaremos con información del periodo de junio a diciembre del 2004. Se utilizara como herramienta de calculo Excel y se diseñara un modelo que permita su replicación al resto de los territorios donde tiene presencia la empresa como son: Maracaibo, Valencia, Caracas y Barcelona.

CAPITULO II

MARCO TEORICO

CONSIDERACIONES GENERALES

La supervivencia de una empresa

depende de conseguir y sostener clientes. Sin ventas no hay flujo de caja y una

empresa que no genera caja no sobrevive. También es una verdad universal que es

más costoso conseguir un cliente nuevo, que conservar un cliente y mejorar su valor

para la empresa. En las recesiones se hace necesario asegurar la base de

clientes e incrementarla para evitar las pérdidas y los resultados por los

aumentos en publicidad y promociones en general son inciertos, principalmente

porque todos los competidores se lanzan a inundar los medios con el mismo

objetivo de lograr más ventas. A raíz de este tipo de situaciones, las empresas

están recuperando la vieja costumbre de los tenderos de barrio de llegar

entablar relaciones con sus clientes. El tendero conoce a sus clientes, a sus

familias, sus gustos, preferencias y necesidades; luego, con base en tal

conocimiento, surte su tienda con los productos que van a generar mayor

satisfacción y, por lo tanto, mayor lealtad entre sus clientes.

En el aspecto de generación de valor

para la empresa, hay una gama amplia de categorías de clientes, razón por la

cual es importante identificar los clientes que generan mayor valor para la

empresa y aquellos que eventualmente pueden llegar a ser muy valiosos. Los

empresarios saben que deben conservar a sus clientes valiosos a toda costa,

manteniendo relaciones estrechas con ellos y otorgándoles importancia dentro

del proceso comercial.

Para llegar a identificar plenamente

a los clientes y clasificarlos según su grado de valor para la empresa, el

primer paso indispensable es obtener información sobre todos ellos. Esta

información debe ser orientada a algo más que los simples datos genéricos y

debe contener inteligencia sobre los gustos, preferencias, expectativas y aun

exigencias de cada cliente, sobre sus familias, empleos y pasatiempos y sobre

lo más importante: por qué compran. Esta información se traduce en unas

excelentes relaciones con los clientes y en poder ofrecerles algo a cambio de

la información. En la información recolectada hay datos que sirven para

determinar si la calidad y otras características del producto están a la altura

de las expectativas de los clientes; sirven para pronosticar nuevas tendencias,

productos diferentes que los clientes desean adquirir; sirven para programar

toda la cadena de abastecimiento y los recursos de la empresa para hacer frente

a la demanda adecuadamente.

En términos sencillos, el valor de

un cliente es el margen total de contribución que rinde para la empresa, es el

resultado de la ecuación que relaciona cantidad de compras por valor comprado

menos el costo de servir y menos las devoluciones o reclamos. En esta ecuación,

el valor bruto de la compra se debe computar en el largo plazo, para tomar en

cuenta las compras reiterativas y su frecuencia durante un tiempo

significativo. El cálculo de la rentabilidad de cada cliente debe tomar en

cuenta los ingresos generados por el cliente, menos el costo de servirlo. En

esta etapa es donde ya la empresa empieza a introducirse realmente en la gestión

de sus relaciones comerciales. Ahora es cuando debe empezar a definir los

objetivos generales de su conocimiento y debe crear conciencia entre todo su

personal sobre el acercamiento a los clientes.

ANTECEDENTES DE LA INVESTIGACIÓN

Para la realización de un trabajo de

semejantes dimensiones, es preciso la revisión de material bibliográfico y

hemerográfico de publicaciones relacionadas con el tema en estudio. A tal

efecto se llevó a cabo una revisión de los trabajos mencionados a continuación:

Global Intelligence, en su trabajo del año 2004 referente al

incremento de la rentabilidad a través del valor de sus clientes, describen de

una forma muy precisa el nuevo modelo de administración de desempeño de las

estrategias de las organizaciones comerciales dentro del modelo de negocio. El

estudio muestra hallazgos y resultados importantes al incluir aspectos propios

de las relaciones con los clientes en los métodos de generación de información

interno de las empresas. Sobre el la valoración del servicio al cliente,

realizan el siguiente comentario:

§ El Costo de Servir, por ser el resultado de varios procesos, toma como fuente las aplicaciones analíticas de Ventas, Contabilidad y Cuentas por Cobrar. La gran ventaja es el poder ver bajo la misma estructura comercial (clientes, productos, vendedores, tiempo, etc.) no sólo las ventas, sino los costos de producción, de oportunidad y fletes, los descuentos comerciales y financieros, los gastos de mercadeo, administración, etc. Esto brinda la posibilidad de hacer el análisis de cuán rentable es el Cliente, no sólo desde la parte de venta, ya que un cliente que compra bastante puede tener una mala recuperación de cartera ó puede incurrir en altos costos para poderlo atender, lo cual significaría que aunque compre bastante no siempre es un cliente rentable. En la aplicación analítica de Costo de Servir se ve la rentabilidad como resultado de combinar todos los factores que la afectan, y se da la posibilidad de analizar las cifras en valores en moneda local y en moneda extranjera, así como en porcentaje; adicionalmente, se tiene información de cantidades de venta en unidades y en unidades de medida estándar.

PHD Consulting, realizó un análisis con el objeto de conocer como se valora el rol y el involucramiento de la función financiera con las demás áreas del negocio, llegando a la conclusión entre otros resultados, que la dirección financiera juega un papel especial en el reporte y comunicación de indicadores de desempeño relacionados con la operación, así como los relacionados con el valor del negocio.

El área de finanzas debe saber proveer de forma oportuna información del desempeño del negocio que permita a los ejecutivos involucrarse en las relaciones con el cliente, y así tomar mejores decisiones para crear valor al cliente y a la organización. La hazaña de generar este tipo de información resulta compleja, ya que los métodos tradicionales de información no tienen mecanismos apropiados para generarla, por lo tanto, se hace necesario la implantación de una herramienta de análisis de información sobre la base del costo del servicio al cliente.

Los nuevos métodos de generación de información para administrar el desempeño incluye reportes bajo diversas dimensiones, los cuales integran los requerimientos de los clientes al modelo de negocio, con sus procesos existentes, para crear los productos y servicios a través de diversos canales de distribución para cumplir las expectativas de los clientes, reflejándose en la creación de valor en la organización. (Ver cuadro 1).

Cuadro 1

Nuevo método de la administración

de desempeño

(Publicación PHD Consulting, 2002)

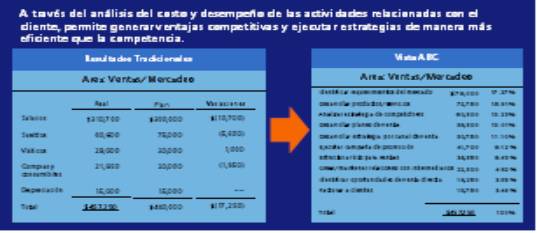

PRICE WATERHOUSE COOPER, en publicación reciente señala, que a través de una mejor información de costos y desempeño sobre cómo se ejecutan las actividades y procesos en cuanto a la relación con el cliente, se pueden crear atributos de diferenciación e implantar estrategias de relación gerencial con el cliente de una manera mas eficiente y sobretodo enfocadas a obtener resultados a corto plazo y de manera sustentable a largo plazo.

En el Cuadro 2, se muestra un ejemplo de vistas de información de costos a nivel de actividades de los procesos relacionados con la estrategia de servicio al cliente. Como se puede apreciar la vista de la información con resultados tradicionales no permite identificar cuál es el costo de las principales actividades ni como éstas contribuyen para la creación de productos y ventas a clientes.

Cuadro 2

Diferencias de vistas de

información bajo el esquema tradicional y bajo un esquema de

agrupación de gastos por

actividades.

(Publicación de PRICE WATERHOUSE COOPER, 2001)

ESQUEMA TENTATIVO DE LA

INVESTIGACIÓN

Para desarrollar el presente trabajo de investigación se plantea el

siguiente esquema de investigación:

INTRODUCCIÓN

1.

RENTABILIDAD EMPRESARIAL

1.1 Rentabilidad y mercadeo

1.2 Rentabilidad en zonas de ventas

2.

COSTEO ABC

2.1 Origen y finalidad de Costeo ABC

2.2 Importancia del Costeo ABC

3.

HERRAMIENTA CRM

3.1 Definición y alcance de la herramienta CRM

3.2 Beneficios de la herramienta CRM

4. METODOLOGÍA

DE LA INVESTIGACIÓN

4.1 Tipo de investigación

4.2 Población y muestra de estudio

4.3 Técnicas de recolección de datos

4.4 Análisis y presentación de resultados

4.5 Cronograma de actividades

5.

ESTUDIO DE FACTIBILIDAD

6. MODELO

PROPUESTO

7. CONCLUSIONES

Y RECOMENDACIONES

INTRODUCCION

La investigación a realizar para llevar a

cabo el presente trabajo requiere la revisión del material que ha preparado la

Empresa en oportunidades o intentos anteriores de desarrollar el tema de Costo

de Servir, de manera de poder contar con una guía de acción en el logros de los

objetivos propuestos. También es importante conocer las experiencias de otras organizaciones y buscar la

replicación de los avances por ellos obtenidos

y en ese sentido presentar una propuesta razonable y sostenible en el

tiempo.

RENTABILIDAD EMPRESARIAL

Lo primero que debe cuestionar una

empresa es si un segmento del mercado potencial tiene el tamaño y las

características de crecimiento adecuado. Las grandes compañías prefieren

segmentos con gran volumen de ventas y suelen subestimar o evitar los segmentos

pequeños. Las empresas pequeñas, a su vez, evitan los segmentos grandes, ya que

estos requieren demasiados recursos. El crecimiento del segmento es, por lo

regular una característica deseable, ya que, las empresas desean que sus ventas

y utilidades aumenten; pero al mismo tiempo, la competencia entrará rápidamente

en los segmentos en crecimiento y, en consecuencia, disminuirá la rentabilidad

de éstos.

Un segmento podría tener un tamaño y

un crecimiento deseables y no ser atractivo desde el punto de vista de su

rentabilidad potencial. Hay cinco fuerzas que se identifica para determinar el

atractivo intrínseco a largo plazo de todo un mercado o de algún segmento de

esté. Las compañías tienen que evaluar la repercusión sobre la rentabilidad a

largo plazo de cinco grupos o riesgos que son los siguientes:

§

Competencia

Industrial: un segmento no es atractivo si ya contiene competidores numerosos,

fuertes o agresivos. El cuadro es aún peor si el segmento es estable o está en

decadencia (dentro del ciclo de vida del producto), si los aumentos de

capacidad se hacen con grandes incrementos, si los costos fijos son altos, si

las barreras de salida son elevadas o si los competidores están bien firmes en

el segmento. Estas condiciones llevarán a frecuentes guerras de precios,

batallas publicitarias e introducciones de nuevos productos, y a la empresa le

costará más poder competir.

§

Participantes

Potenciales: Un segmento no es atractivo si puede atraer a nuevos competidores

que llegarán con nueva capacidad, recursos sustanciales e impulso para el

aumento de la participación. El atractivo de un segmento del mercado, varía en

función de la dificultad que implican las barreras contra la entrada o la

salida. El segmento más atractivo es aquel cuyas barreras contra la entrada son

altas y las barreras contra la salida son escasas. Cuando tanto las barreras

contra la entrada como las de salida son altas, el potencial para generar

utilidades es elevado, pero en general conlleva a más riesgos porque las

compañías cuyo rendimiento es pobre permanecen dentro y luchan por salir.

Cuando ambas barreras son mínimas, las compañías pueden entrar o salir con

facilidad de la industria y los rendimientos son estables y bajos. Un caso

interesante lo representa el mercado venezolano de telefonía fija. Resulta

atractivo y rentable a pesar de las restricciones que ha puesto el gobierno y a

pesar de que existe un competidor quien tiene todo el mercado actual (CANTV)

pero con la limitación que representa una tecnología obsoleta.

§

Sustitutos: Un

segmento no es atractivo si existen sustitutos reales o potenciales del

producto. Los sustitutos limitan los precios y utilidades potenciales que se

pueden obtener en un segmento. La empresa tiene que observar muy de cerca las

tendencias de los precios en los sustitutos. Si la tecnología avanza o la

competencia aumenta en estas industrias sustitutas, es probable que los precios

y utilidades disminuyan en el mercado.

§

Compradores y

Proveedores: Un segmento no es atractivo si los compradores poseen un fuerte o

creciente poder de negociación. Los compradores tratarán de hacer que los

precios bajen, demandarán mejor calidad o servicios y pondrán a los

competidores unos en contra de otros; todo esto a expensas de la rentabilidad

del vendedor. Aun si el mercado muestra un tamaño y crecimiento positivo y es

atractivo estructuralmente la empresa debe tomar en cuenta sus propios

objetivos y recursos con relación a dicho mercado o segmento seleccionado.

Algunos son atractivos y podrían desecharse porque no concuerdan con los

objetivos de la empresa, ésta debe considerar si posee las habilidades y

recursos que se requieren para tener éxito en dicho mercado.

RENTABILIDAD BASADO EN ZONAS DE

VENTAS

Las medidas de rentabilidad en el

territorio de ventas adoptan varias formas. Los gerentes pueden comparar los

territorios para identificar cualquier variación en los márgenes y en los

costos de ventas fijos asignables como un porcentaje de ventas. Además, los

márgenes y los costos fijos de venta pueden estar relacionados con los

objetivos de distribución y de ventas. Y es posible administrar ciertos activos

en el territorio de ventas. Por consiguiente, también logra calcularse la

rentabilidad del territorio en función del retorno producido por esos activos.

Si se busca mejorar los

procedimientos de asignación en cuanto a los activos y gastos directos, o si se

quieren modificar los presupuestos de los territorios, pueden compararse los

coeficientes de rendimiento sobre los activos administrados en los diferentes

territorios. Para estimar estos activos administrados generalmente se emplean

cuentas por cobrar, los inventarios y los activos en depósitos. En la medida en

que el territorio de ventas determine la política de crédito y tenga su propio

almacén para mantener inventario, los activos administrados pueden ser

suficientes para garantizar el uso de esta medida.

El análisis de ventas y de los

costos identifican los resultados logrados y los costos que significa obtener

estos resultados. Sin embargo, también es importante considerar los activos

necesarios para alcanzar dichos resultados. Al comparar los resultados de

rentabilidad y los niveles de logro de los objetivos del programa en diferentes

territorios, los gerentes pueden obtener varios indicios sobre el desempeño del

territorio. Y el uso combinado de desempeño y rentabilidad con el logro de los

objetivos del programa permitirá evaluar con mayor facilidad los territorios de

ventas y diagnosticar los problemas y oportunidades de cada territorio.

En el caso de Venezuela,

generalmente y para la mayoría de los productos de consumo masivo, el occidente

del mismo representa un mercado mejor y más rentable que el oriente, pues el

nivel de vida es más alto, sin embargo, el oriente es importante para ciertas

industrias como las relativas al petróleo y la pesca. Por lo tanto, es

importante determinar la rentabilidad de una zona según el producto o segmento

que se desee trabajar.

COSTEO ABC

El costeo

por actividades aparece a

mediados de la década de los 80, sus promotores: Cooper Robin y Kaplan Robert, determinando que el costo de los

productos debe comprender el costo de las actividades necesarias para

fabricarlo y venderlo y el costo de las materias primas.

Desde el punto de vista del costo

tradicional, estos asignan los costos indirectos utilizando generalmente como

base los productos a producir, a diferencia de ABC que identifica que los

costos indirectos son asignables no en los productos, si no a las actividades

que se realizan para producir dichos productos.

Por tal motivo el modelo ABC permite

mayor exactitud en la asignación de los costos de las empresas y permite la

visión de ellas por actividad, entendiendo por actividad según definición dada

en el texto de la maestría en Administración de Empresas del MG Jaime Humberto solano (1998) "Es

lo que hace una empresa, la forma en que los tiempos se consume y las salidas

de los procesos, es decir transformar recursos (materiales, mano de obra,

tecnología) en salidas".(Pag. 68)

Otras ideas extraídas de otros

autores la señalan a la actividad como la Actuación o conjunto de actuaciones

que se realizan en la empresa para la obtención de un bien o servicio. Son el

núcleo de acumulación de los costos.

Esto quiere decir que los sistemas

de información de hoy deben tener no solamente los objetivos tradicionales de

reportar información, sino facilitar el análisis a todos los niveles de la

organización con el objeto de lograr las metas de eficiencia, análisis de

actividades indirectas consumidas por los productos en su elaboración para

corregir y mejorar las distorsiones que se presenten, resaltando a largo plazo

todos los costos variables.

IMPORTANCIA DEL COSTEO ABC

De lo anterior se extrae algunos

datos importantes que resaltan la importancia del sistema de costo gerencial

ABC:

§

Es un modelo

gerencial y no un modelo contable.

§

Los recursos

son consumidos por las actividades y estos a su vez son consumidos por los objetos

de costos (resultados).

§

Considera todos

los costos y gastos como

recursos.

§

Muestra la empresa como conjunto de actividades y/o procesos más que como una jerarquía departamental.

§

Es una metodología que asigna costos a los productos o servicios con base en el consumo de actividades.

Los pasos

para el diseño de un buen sistema ABC son:

§

Identificar las

actividades.

§

Identificar los

Conceptos de costos de las actividades.

§

Determinar los

generadores de costo o cost drivers.

§

Asignar los

costos a las actividades.

§

Asignar los

costos de las actividades a los materiales y al producto.

§

Asignación de

los costos directos a los productos.

Para poder identificar las

actividades se debe primero clasificarlas y esta clasificación esta definida de

la siguiente manera:

§

De acuerdo a su actuación respecto al producto:

o Por producto (pintar un vehículo).

o Por lote (preparación máquinas).

o Por línea de producto (Organizar mano de

obra).

o Por empresa (Administración).

§

De acuerdo a la frecuencia:

o Repetitivas (preparar materiales).

o No Repetitivas (Mejorar Diseño).

§

De acuerdo a la capacidad para añadir valor al producto:

o Que

añaden valor al producto

(acabado perfecto).

o Que no añaden valor al producto (Rehacer un

producto).

El modelo de costo ABC es un

modelo que se basa en la agrupación en centros de costos que conforman una

secuencia de valor de los productos y servicios de la actividad productiva de

la empresa. Centra sus esfuerzos en el razonamiento de gerencial en forma

adecuada las actividades que causan costos y que se relacionan a través de su

consumo con el costo de los productos. Lo más importante es conocer la

generación de los costos para obtener el mayor beneficio posible de ellos,

minimizando todos los factores que no añadan valor.

Se podría afirmar que es un sistema

de gestión "integral", que nos permite conocer el flujo de las

actividades realizadas en la organización que están consumiendo los recursos

disponibles y por lo tanto incorporando o imputando costos a los procesos.

Las características que definen este sistema son:

§

Es un sistema

de gestión "integral", donde se puede obtener información de medidas

financieras y no financieras que permiten una gestión óptima de la estructura de costos.

§

Permite conocer

el flujo de las actividades, de tal manera que se pueda evaluar cada una por

separado y valorar la necesidad de su incorporación al proceso, con una visión de conjunto.

§

Proporciona herramientas de valoración objetivas de imputación de

costos.

Un modelo de rentabilidad basado en

el costo de servir a clientes, se soporta en gran parte de los datos manejados

en un sistema de costeo ABC.

HERRAMIENTA CRM

Para poder ir aproximándonos al concepto

en cuestión y llegar a su comprensión de la manera mas simple posible, vale la

pena comenzar aclarando que se trata de un sistema, es decir un Software y una

cierta infraestructura de Hardware, redes, comunicaciones, la organización, los

usuarios, etc. donde muy probablemente cierta parte de Hardware ya se encuentre

disponible en la infraestructura actual de la empresa y, los Software podrán

ser comerciales, desarrollados para una empresa universal, o bien puede ser

desarrollado a medida de la empresa.

Vale la pena aclarar que únicamente

el software, no resolverá los problemas de la compañía, ni incrementará la

lealtad o satisfacción de los clientes. Lo que es verdaderamente importante es

la correcta estrategia de CRM, y la redefinición de los procesos de la

compañía.

Con el fin de comenzar a definir el

alcance de esta herramienta, podemos ir definiendo que el verdadero objetivo

del CRM, es el manejo adecuado de las relaciones con el cliente que permita a

las organizaciones, identificar, atraer e incrementar la lealtad de los

consumidores mas rentables. Bajo este concepto, sería bueno profundizar, ya que

las tres palabras del CRM, implican mucho mas que lo comentado. Según Barton

Goldenberger, el CRM, incluye los siguientes 10 componentes:

§

Funcionalidad

de las ventas y su

administración.

§

El Tele

marketing.

§

El manejo del tiempo.

§

El servicio y

el soporte al cliente

§

El marketing

§

El manejo de la

información para ejecutivos

§

La integración con el ERP (Enterprise Resource Planning)

§

La excelente

sincronización de datos.

§

El servicio en

el campo de ventas.

BENEFICIOS DE LA HERRAMIENTA CRM

Las empresas que cuenten con ésta

tecnología, presentarán una ventaja competitiva, respecto a sus competidores,

anticipándose a las necesidades de los clientes, a la vez que aumentará el

nivel del servicio y generará muchas mas oportunidades de contacto entre

cliente / proveedor.

En los tiempos posteriores a la

revolución industrial, las empresas que eran competitivas, eran aquellas que

lograban producciones seriadas en máquinas estándares, es decir altos volúmenes

en el menor tiempo posible, haciendo que los costos sean menores y las empresas

mas competitivas. Con el correr del tiempo, las tecnologías fueron siendo mas

universales y las diferencias de costos se lograban a través del desarrollo de

proveedores en países orientales, esta situación, luego de un cierto tiempo se

volvió universal, convirtiendo al "know how" como el nuevo

responsable de los menores costos, es decir la gente clave de cada empresa que

conocía los mercados, los procesos, su optimización, etc., hasta que también

llegó el momento en que la alta rotación de personas entre empresas del mismo

giro, hizo que se pierdan los secretos de cada empresa que permitían el menor

costo. Es entonces como surge la Tecnología de la Información y la

administración del conocimiento como el Factor diferenciador clave para el

desarrollo de una ventaja competitiva sostenible.

Para concluir, vale la pena rescatar

la perspectiva de Alberto Lizama, donde asegura que las ideas constituyen la

diferencia entre hacer un uso meramente instrumental de la tecnología y el uso

para el desarrollo estratégico de la empresa, lo que permite asegurar que es a

partir del individuo que se gesta el proceso.

Tomando como referencia los ejemplos

anteriores y teniendo una verdadera idea de la actual problemática de la mayorías

de las empresas, y conociendo las potencialidades de las herramientas de CRM,

se esta en condiciones de imaginar como querer la organización en un futuro,

para que luego a través del diseño del plan de implementación y su

correspondiente cumplimiento, cambiar definitivamente el rumbo del negocio, lo

que a su vez permitirá mejorar la

habilidad para adaptarse a los efectos de la globalización.(Ver cuadro 3)

Cuadro 3

Beneficios del CRM

(CRM- forum en 1999, Hatton Blue)

El futuro del CRM, tiende a la

verticalización de soluciones, es decir a la especialización de los procesos de

negocios asociados a la gestión de relación con los clientes para cada modelo

de industria. Un ejemplo muy interesante de posibles aplicaciones de CRM en el

futuro, es la integración de herramientas de diagnóstico remoto vía una

conexión a Internet, con CRM, para lograr incrementar ventas y mejorar el

servicio. Esto implica ser proactivos ante la aparición de problemas y hacer

que nuestra gente de servicios llegue antes de que nos llame el cliente, con la

pieza apropiada.

Mucho dependerá también de la

difusión de las mismas empresas de Tecnología, la manera en que el CRM, se

convierta en una herramienta indispensable para todas aquellas empresas que

quieran realmente poseer una ventaja competitiva a la vez que se diferenciarían

de los competidores. Se espera que hasta el 2005, las ventas de CRM, continúen

en pleno crecimiento. A título informativo, vale la pena resaltar los tres

países que mas gastaron en Software de CRM, en el 2001. (Ver Cuadro 4)

Cuadro 4

Principales inversionistas en Software de CRM

|

|

Inversión

de CRM en millones de U$D |

|

JAPÓN |

111.9 |

|

AUSTRALIA |

52.7 |

|

CHINA |

18.3 |

OPERACIONALIZACIÓN DE LAS VARIABLES

|

OBJETIVO GENERAL |

|

|

Proponer un modelo de

rentabilidad sobre la base del costo de servir en la empresa Productos Líder

C.A., como herramienta complementaria para la toma de decisiones. |

|

|

OBJETIVOS ESPECIFICOS |

PROCEDIMIENTOS Y ACTIVIDADES |

|

Diagnosticar

la situación actual del sistema de análisis de información financiera y

contable de la Empresa.. |

§ Realizar estudio al sistema

contable en cuanto al esquema utilizado para la acumulación de gastos operacionales. § Analizar los trabajos

anteriormente realizados por la gerencia de la empresa en busca de cubrir el

costo de servir. § Evaluar herramientas tecnológicas presentes

en los sistemas automatizados de la empresa. |

|

Determinar

factibilidad de la implantación de un modelo de rentabilidad sobre la base

del costo de servir, desde el punto de vista técnico y económico. |

§ Realizar el estudio de

factibilidad técnico necesario para la implantación del modelo propuesto.

Esto abarca la capacidad de almacenamiento y velocidad de procesamiento de los equipos informativos

existentes. § Evaluar los costos de ampliación o compra de nuevos equipos que

soporten los requerimientos del modelo de rentabilidad basado en el costo de servir. |

|

Diseñar un modelo de rentabilidad sobre la

base del costo de servir, hasta el nivel de zonas de ventas. . |

§ Definir conceptualmente el modelo de rentabilidad basado en el costo de servir hasta el nivel de

zonas de ventas. § Elaborar manual de procedimiento para la administración y

actualización del modelo a implantar. |

Fuente: El autor

DEFINICIONES

A continuación se definen una serie de términos que facilitará la comprensión del tema en estudio, todos extraídos de artículos y trabajos publicados en Internet.

Paquetes de Servicios: son el conjunto de beneficios que una empresa como proveedor ofrece a sus clientes dentro de la relación comercial de compra-venta para atender necesidades propias del segmento. Estos beneficios son el crédito, el merchandising del punto de venta, la disponibilidad de producto, los convenios de exhibiciones, los pagos por publicaciones, etc.

Costo de Servir: constituye el conjunto de los costos relacionados con la ejecución de las actividades derivadas del cumplimiento de los paquetes de servicio ofrecidos a los clientes de los distintos segmentos.

Modelo: es la herramienta de información que tiene como objeto permitir el entendimiento de información de costos, para optimizar sus procesos de servir y/o responder de forma eficiente a los cambios en el ambiente externo.

CRM (Customer Relationship Management / Administración de las relaciones con los clientes): es la herramienta que permite el manejo adecuado de las relaciones con el cliente, contribuyendo a que las organizaciones puedan identificar, atraer e incrementar la lealtad de los consumidores mas rentables. Es ya mundialmente conocido por los directivos de las empresas, como el concepto que le dio vida (satisfacción y retención del cliente) a los negocios mismos. Toda esta situación, hace que las empresas tengan que comenzar a estudiar mas en detalle el costo – beneficio de la implementación del los sistemas de CRM, como un medio de supervivencia en los mercados altamente competitivos y volátiles de los tiempos actuales

El ABC (Activity Based Costing /

Costo Basado en Actividades):

se desarrolló como herramienta práctica para resolver un problema que se le

presenta a la mayoría de las empresas actuales. Los sistemas de contabilidad de costos tradicionales se

desarrollaron principalmente para cumplir la función de valoración de inventarios, para incidencias externas tales

como acreedores e inversionistas. ABC es un modelo que se basa en la

agrupación en centros de costos que conforman una secuencia de valor de los

productos y servicios de la actividad productiva de la empresa. Centra sus

esfuerzos en el razonamiento de gerencial en forma adecuada las actividades que

causan costos y que se relacionan a través de su consumo con el costo de los

productos. Lo más importante es conocer la generación de los costos para obtener

el mayor beneficio posible de ellos, minimizando todos los factores que no

añadan valor.

DRIVER: Es el factor

medible y claramente identificable que permite poder asignar un costo a un proceso, a un centro, actividad y/o

producto.

INFOGRAFÍA

http://www.icemd.com/area-entrada/articulos/consulta-art.asp?Id=140: pagina web del Instituto de Comercio Electrónico y Marketing Directo de España, donde se muestra una publicación de Gazy Kattan de fecha 9 de septiembre del 2004, referida a El Valor de los Clientes. En esta publicación se mencionan aspectos muy importantes de las relaciones empresa-cliente y la necesidad del análisis de la rentabilidad sobre la base del costo de servir y la importancia de cada cliente como partícipe en una relación que genera valor para ambos participantes.

http://www.azurian.com/ajover.html: pagina web de asesoría AZURIAN, donde se presenta el caso de la empresa colombiana AJOVER, dedicada a la producción de productos de polipropileno y exportadora por excelencia. En el trabajo se realiza una breve descripción de cómo AZURIAN fue contratada por AJOVER para desarrollar de comercio electrónico que le permitiese mejorar su relación con sus clientes y lograr una reducción de costos en la cadena de distribución de sus productos.

http://www.dl.com.co/mod.php?mod=userpage&menu=2601&page_id=52: pagina web de la empresa Decisiones Logísticas, dedicada a la asesoría en materia de almacenaje y distribución con enfoque al mejor servicio al cliente. Esta publicación muestra un importante resumen sobre las etapas a considerar para el control del servicio al cliente y los niveles o actividades que debe medir la empresa para contar con un sistema robusto en materia de control de costos de distribución y servicio.

http://www.monografias.com/trabajos11/artpublic/artpublic.shtml: trabajo monográfico sobre CRM (Customer Relationship Management), donde se plantea de forma bien detallada, como esta herramienta contribuye a lograr una ventaja competitiva en la empresa que la utiliza y la relación con los esquemas de control y análisis de las operaciones de atención a clientes.

http://www.gestiopolis.com/recursos/documentos/fulldocs/mar/rypenmark.htm: pagina web que muestra un trabajo de Fabiola Mora y Walter Schupnik, tomado por gestiopolis.com para la publicación de este articulo relacionado con la Rentabilidad y Productividad en Mercadeo. La publicación contiene respuestas a preguntas en temas importantes sobre la inversión en mercadeo, como por ejemplo: ¿Cómo se calcula la rentabilidad sobre la base de las zonas de venta y canales de distribución?; ¿Cómo se determina si las actividades de mercadeo son rentables o no?; ¿Cuándo los costos son validos y cuando no?, etc.

http://www.monografias.com/trabajos15/abc-costos/abc-costos.shtml: trabajo monográfico sobre el costeo por actividades o Costeo ABC. En este trabajo se plantean importantes conclusiones sobre la estrecha relación entre este esquema de costeo y la evaluación de la rentabilidad en el servicio al cliente. También contiene un desarrollo sobre temas como la cadena de valor como herramienta gerencial y las ventajes comparativas contra en análisis tradicional de los elementos del costo.

http://www.sappiens.com/sappiens/comunidades/ejeconomia2.nsf/unids/Clientes%20actuales%20vs.%20clientes%20nuevos/30879A900DA486CE41256E75005FED95?opendocument: articulo de Jorge Henón de fecha 21 de marzo del 2004, referido al Marketing relacional y cuyo titulo es: Clientes nuevos vs Clientes Viejos. La publicación tiene algunos comentarios de importancia sobre la necesidad de la ejecución del presupuesto destinado a la atención del cliente y la medición de los resultados de esta ejecución.

CAPITULO III

MARCO

METODOLOGICO

TIPO DE INVESTIGACIÓN

La investigación a realizar se circunscribe dentro de la modalidad de un proyecto factible, que según el libro Alcances Generales sobre Técnicas Andragógicas de Aprendizaje, del Programa de Postgrado de la Universidad Experimental Simón Rodríguez, consiste en una proposición sustentada en un Modelo Operativo Factible, orientada a resolver un problema o a satisfacer necesidades en una institución o campo de interés nacional.

En atención a este tipo de investigación, el plan de desarrollo del estudio será dividido en tres fases: diagnóstico, estudio de viabilidad y diseño del modelo, con el fin de cumplir con todos los requerimientos correspondientes a un proyecto factible.

POBLACIÓN Y MUESTRA

EN ESTUDIO

Según Busot (1991, la población constituye el “conjunto de

elementos afines en una o más características, tomando como una totalidad sobre

la cual se generalizan las conclusiones de la investigación” (p.111). Otro autor que realizo un estudio sobre

investigación fue Selltiz (1974) quien citado por Hernández, Fernández y

Batista (1992) indico “ una población es el conjunto de todos los casos que

concuerdan con una serie de especificaciones (p.210).

Para

el caso particular del presente trabajo, el objeto de estudio son todas las

operaciones y procesos que ejecutan los departamentos de ventas, logística y

administración para la colocación y distribución de los productos terminados de

Productos Líder C.A., desde sus centros de distribución hasta cada uno de sus

clientes, incluyendo las actividades promociónales definidas por la gerencia de

mercadeo.

La

población total inmersa en los procesos anteriormente indicados son:

|

Descripción |

Cantidad |

|

Vendedores |

45 |

|

Zonas de Ventas |

50 |

|

Coordinadores de

Ventas |

7 |

|

Gerentes de

Ventas |

3 |

|

Clientes |

1500 |

|

Personal Soporte

de la Operación |

60 |

En

la estrategia prevista a fin de poder cubrir el objetivo del presente trabajo,

se tomará un muestra de la población total y la misma corresponde al área de

ventas de la Región Central. Esta muestra es como se muestra a continuación:

|

Descripción |

Cantidad |

|

Vendedores |

20 |

|

Zonas de Ventas |

20 |

|

Coordinadores de

Ventas |

3 |

|

Gerentes de

Ventas |

1 |

|

Clientes |

650 |

|

Personal Soporte

de la Operación |

25 |

Con

esta muestra se podrá realizar los análisis y estudios suficientes para presentar

una propuesta de modelo de rentabilidad basado en el costo de servir, que sea confiable y replicable al

resto de las áreas geográficas del país.

TÉCNICAS

DE RECOLECCIÓN DE DATOS

La

información obtenida será capturada de acuerdo a los módulos involucrados en la

revisión y ordenada por nivel de importancia, considerando para ello el impacto

que realizar cambios sobre las mismas tengan sobre la operación y los sistemas.

Una vez cubierto lo anterior, la validación de impacto la administrara un

comité que deberá realizar una matriz de impacto y viabilidad de implantación.

Como

instrumentos de recolección de información se utilizaran formatos de escenarios

de negocios, los cuales permiten realizar la descripción detallada y por

actividades de los procesos medulares involucrados en el estudio. Este formato

indicará los responsables de la ejecución de cada actividad y las transacciones

del sistema a través de la cual se desarrollan.

Los

escenarios de negocios preemitirán realizar la simulación de los cambios

propuestos y anticipar posibles resultados. El trabajo se soportará en

plantillas en Word y Power Point.

ANÁLISIS Y

PRESENTACIÓN DE RESULTADOS

Para levantar el diagnóstico de la situación actual de la Productos Líder C.A., sobre los mecanismos o herramientas existentes en la empresa para el análisis e interpretación de sus valores de rentabilidad y resultados financieros, y determinar hasta donde la forma de captura de la información contable es acorde con los requerimientos de la rentabilidad basada en el costo de servir a sus clientes, es necesario revisar el sistema de contabilidad, las políticas para el control del presupuesto de gastos, la estructura de centros de costos, los módulos emisores de información contable, las herramientas tecnológicas disponibles y las necesidades en tiempo de obtención de informes.

§ Sistema de contabilidad: determinar el sistema contable que posee la Empresa, su nivel de integración con otros módulos, si su manejo es centralizada o descentralizado y capacidad de incremento de datos.

§ Políticas para el control del presupuesto de gastos: las normativas y controles existentes para la carga y administración del presupuesto, tipo de acumulados utilizados y nivel de flexibilidad del sistema.

§ Estructura de centros de costos: fundamento utilizados para el diseño de la estructura jerárquica de centros de costos e impacto en la integración del sistema de las modificaciones a la estructura.

§ Herramientas tecnológicas disponibles: fortaleza y debilidades de la plataforma tecnológica disponible para soportar el modelo de rentabilidad propuesto, estudio de factibilidad técnico especializado.

§ Necesidades de información en tiempo real: requerimiento de tiempo de la dirección de Productos Líder C.A., para revisar la rentabilidad basada en el costo de servir, mensual, trimestral, semestral, etc.

CRONOGRAMA

DE ACTIVIDADES

|

Meses |

1 |

2 |

3 |

4 |

||||||||||

|

Semanas |

1 |

2 |

3 |

4 |

1 |

2 |

3 |

4 |

1 |

2 |

3 |

4 |

1 |

2 |

|

Revisión

de antecedentes |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Diagnostico

situación actual |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Levantamiento

de información |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Propuesta

preliminar del modelo |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Evaluación

técnica de la propuesta |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Reajustes

a propuesta preliminar |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Implantar

propuesta |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Evaluación

de resultados |

|

|

|

|

|

|

|

|

|

|

|

|

|

|